高校創(chuàng)收收入分配問題探討

2016-02-07 09:26:38劉衛(wèi)紅

財務(wù)與金融 2016年2期

劉衛(wèi)紅

高校創(chuàng)收收入分配問題探討

劉衛(wèi)紅

高校創(chuàng)收是拓寬資金來源渠道的重要方式。針對高校在創(chuàng)收收入及分配管理過程中存在的創(chuàng)收收入分類不明晰、成本核算不準(zhǔn)確、利潤分配不合理及分配前后創(chuàng)收監(jiān)管缺乏約束等問題,高校創(chuàng)收收入分配的措施是:加強管理制度的約束;完善成本核算制度;制定科學(xué)合理的分配制度;統(tǒng)一管理創(chuàng)收收入。以此促進(jìn)高校創(chuàng)收活動的健康發(fā)展,實現(xiàn)社會效益和經(jīng)濟效益雙贏目標(biāo)。

高校創(chuàng)收 收入分配 創(chuàng)收成本

隨著市場經(jīng)濟的發(fā)展和教育投入體制的不斷改革,高等教育籌資的市場化趨勢不斷突顯,高等學(xué)校的投資主體也發(fā)生實質(zhì)性變化,它由一元化的國家投入轉(zhuǎn)變?yōu)閲摇⒓w、個人多元化投入的新格局(董乃斌、胡小容,2010)。根據(jù)《高等學(xué)校財務(wù)制度》規(guī)定,高等學(xué)校收入是指高等學(xué)校開展教學(xué)、科研及其他活動依法取得的非償還性資金。一般可以分為兩大類:一是國家財政撥入收入,體現(xiàn)出國家對教育投入的力度,如財政補助收入、上級補助收入等;二是高等學(xué)校依據(jù)國家政策法規(guī)和自身教學(xué)、科研等方面的優(yōu)勢所取得的收入,體現(xiàn)高校自主辦學(xué)的法人主體地位和理財自主權(quán),準(zhǔn)確、清晰地反映學(xué)校的財務(wù)狀況和多渠道籌資辦學(xué)的情況,亦便于分析學(xué)校的籌資能力、經(jīng)費自給能力,如教育、科研事業(yè)收入、經(jīng)營收入、附屬單位上繳收入及其他收入等。

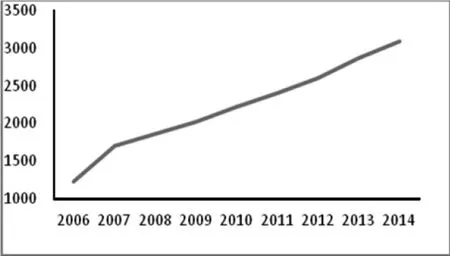

根據(jù)相關(guān)數(shù)據(jù)統(tǒng)計,目前國家政策性教育經(jīng)費及高校事業(yè)收入是教育經(jīng)費收入的主要來源,其中事業(yè)收入是指高等學(xué)校開展教學(xué)、科研及其輔助活動取得的收入。近年來(如圖1所示),普通高校事業(yè)收入逐年提高,說明高等教育的純公共福利事業(yè)的特征日益減弱,高等教育的市場化特征日益顯現(xiàn),高校已經(jīng)意識到多渠道籌資對保障高校正常運轉(zhuǎn)的重要性,正逐步減少對國家財政的依賴。從近幾年的發(fā)展趨勢來看,高校創(chuàng)收作為拓寬資金來源渠道的重要方式之一,效果是明顯的。然而,在創(chuàng)收收入及分配管理的過程中,出現(xiàn)了創(chuàng)收收入分類不明晰、創(chuàng)收成本核算、創(chuàng)收利潤分配等亟待解決的問題。

圖1 2006-2014年普通高校事業(yè)收入統(tǒng)計表(單位:億元)資料來源:中國統(tǒng)計年鑒

一、高校創(chuàng)收收入界定及分配方式

對高校創(chuàng)收收入的界定,是制定合理分配管理制度的基礎(chǔ)。近年來,國內(nèi)學(xué)者對高校創(chuàng)收收入概念進(jìn)行了探討,取得了一些階段性成果。最初,高校創(chuàng)收是指教職工在完成計劃內(nèi)教學(xué)任務(wù)的基礎(chǔ)上,對社會開展各種有償服務(wù),獲得一定經(jīng)濟收入的活動(潘抗美,1990)。但隨著高校可自主支配資產(chǎn)增加,創(chuàng)收方式也有更多選擇。楊周復(fù)、施建軍等(2002)認(rèn)為,高等學(xué)校充分利用自身擁有的技術(shù)密集的優(yōu)勢和國家對教育的優(yōu)惠政策,將現(xiàn)有的人才、技術(shù)和設(shè)備等資源有機地結(jié)合起來,向社會提供服務(wù),開展各種形式的創(chuàng)收活動,一方面充分利用了閑置資源,同時也獲取了經(jīng)濟效益及社會效益。裘婷(2005)認(rèn)為創(chuàng)收收入是指高校在正常教學(xué)及科研等活動以外取得的收入,并根據(jù)創(chuàng)收過程中利用學(xué)校資源及人員的情況將創(chuàng)收方式劃分為:校內(nèi)辦班創(chuàng)收,校外辦班及對外科技服務(wù)創(chuàng)收,以及利用學(xué)校有形資產(chǎn)的創(chuàng)收,如復(fù)印費、上機費等。張燕勤(2006)將高校創(chuàng)收收入定義為高校內(nèi)各部門、單位利用學(xué)校的有形資產(chǎn)或無形資產(chǎn)對內(nèi)或?qū)ν饨?jīng)營、管理和服務(wù)時取得的收入,且主要來源有各類計劃外辦學(xué),培訓(xùn)辦班收入;出租場地、設(shè)備取得的管理收入;經(jīng)濟業(yè)務(wù)往來中的讓利;技術(shù)轉(zhuǎn)讓、服務(wù)收入;計劃外其他收入等。羅述權(quán)、朱春飛更加強調(diào)創(chuàng)收活動的前提是不影響學(xué)校主體正常工作及秩序。閆天池根據(jù)高校創(chuàng)收形式和內(nèi)容,將高校創(chuàng)收劃分為:辦班型創(chuàng)收;管理性、服務(wù)性收費;公用設(shè)施的出租、出借及無形資產(chǎn)權(quán)益收入。

綜合國內(nèi)學(xué)者對我國高校創(chuàng)收收入的解析,高校創(chuàng)收活動的本質(zhì)已經(jīng)不能局限于高校教職工的超額勞動,而是對學(xué)校閑置資源的充分利用。

高校創(chuàng)收的內(nèi)容和形式可以是多樣化的,而創(chuàng)收收入的分配方式各高校有其自己的細(xì)則規(guī)定,目前國內(nèi)外學(xué)者的研討成果中,大致分為以下兩種:第一種,學(xué)校與部門分賬管理。認(rèn)為高校創(chuàng)收收入的分配一般采用“雙渠道”分配辦法。即學(xué)校組織的創(chuàng)收,在全校范圍內(nèi)分配,由學(xué)校直接分配到個人;而部門組織的創(chuàng)收,按一定比例上繳學(xué)校,納入學(xué)校創(chuàng)收基金,剩余部分作為部門創(chuàng)收留成,在本部門范圍內(nèi)進(jìn)行分配。第二種,學(xué)院與部門所有創(chuàng)收收入全部繳入學(xué)校財政專戶,創(chuàng)收分成由學(xué)院統(tǒng)籌安排。如某大學(xué)的各單位創(chuàng)收收入管理暫行辦法中,對各單位發(fā)生的各類收入全部繳入學(xué)校財政專戶,由學(xué)校財務(wù)統(tǒng)一管理,納入學(xué)校預(yù)算安排。按分配比例屬于學(xué)校的部分由學(xué)校掌握,用于學(xué)校事業(yè)發(fā)展;屬于各單位的部分由單位負(fù)責(zé),用于教學(xué)成本等支出。

二、高校創(chuàng)收收入分配中存在的主要問題

(一)高校創(chuàng)收收入界定不清晰

收入界定不清是創(chuàng)收收入管理需要解決的首要問題。第一、就目前看來,高校創(chuàng)收仍然屬于萌芽階段,雖然大多數(shù)高校已經(jīng)開始走上尋求對外探索合作和機會的道路,但部分高校對創(chuàng)收工作的管理沒有給予足夠的重視,既缺乏必要的規(guī)章制度,也沒有日常的監(jiān)督和管理,使得創(chuàng)收部門帶有明顯的盲目性和隨意性,造成創(chuàng)收渠道紛繁混亂,難以明確分類管理。第二、合作協(xié)議、合同訂立內(nèi)容不明確,導(dǎo)致創(chuàng)收收入無法正確分類。例如,有的學(xué)校留學(xué)生收費中,由于高校與留學(xué)中介公司合作,部分留學(xué)生是通過中介公司來高校留學(xué),他們的學(xué)費通過中介公司代為繳納,高校對這部分收入的界定就存在人為因素,根據(jù)學(xué)校與中介公司的合同,可界定為與企業(yè)合作的培訓(xùn)費,但也可以界定是教育事業(yè)中的留學(xué)生學(xué)費。第三、創(chuàng)收收入中的管理性、服務(wù)性收費,其發(fā)生頻率高,金額小,應(yīng)屬于成本類收費(如借閱證辦理費等),卻將其作為創(chuàng)收收入進(jìn)行分配。

另外,收入的分類與開具正確的票據(jù)有關(guān),是高校依法收費及納稅、上繳財政專戶的基礎(chǔ)。如教育事業(yè)收入應(yīng)嚴(yán)格按《收費許可證》收取,所取得收入開具中央非稅收入統(tǒng)一票據(jù),并及時全額繳納財政專戶。而對經(jīng)營性應(yīng)稅收入,應(yīng)開具經(jīng)營稅票,及時繳納稅款等。

(二)高校創(chuàng)收成本核算不準(zhǔn)確

高校創(chuàng)收成本是指獲取創(chuàng)收收入所耗費的教育資源及其決策代價等,其中不包含機會成本,只是對實際耗費的資源進(jìn)行計算。通過高校創(chuàng)收成本的核算,可以衡量某項創(chuàng)收是否為學(xué)校帶來了經(jīng)濟效益,如果收益小或收不抵支,說明該創(chuàng)收的方式不是有效的,應(yīng)考慮其他創(chuàng)收方式或改善。另外,通過嚴(yán)格的成本核算,可以保證在創(chuàng)收活動中被占用的各種資源得到應(yīng)有的補償或更新,從而避免學(xué)校資產(chǎn)的流失。因此,高校在對創(chuàng)收收入進(jìn)行評估和分配時必須進(jìn)行成本核算。

高校成本核算的方法有匡算法、實算法和作業(yè)成本法等。匡算法是簡單地將教育經(jīng)費支出匯總。實算法則是比照企業(yè)成本合算的方法對高校教育經(jīng)費進(jìn)行劃分并歸集,即將每項創(chuàng)收業(yè)務(wù)視為一個經(jīng)營項目管理,每個項目單獨設(shè)立一個賬目。作業(yè)成本法是以高校產(chǎn)出形態(tài)為出發(fā)點,根據(jù)產(chǎn)出特點劃分成本計算對象,按成本動因采用權(quán)責(zé)發(fā)生制歸集成本。

在現(xiàn)實的成本分配中,由于成本內(nèi)容紛繁復(fù)雜,學(xué)校、二級學(xué)院及各部門之間對成本的核定均有不同的方式,常常會出現(xiàn)計算口徑不統(tǒng)一、計算方式不合理等問題。在創(chuàng)收業(yè)務(wù)中,有些創(chuàng)收項目是可以準(zhǔn)確進(jìn)行成本核算的,例如租賃一處場地僅用于與高校教學(xué)、科研沒有直接關(guān)系,屬于獨立的創(chuàng)收行為,此時場地租賃費可按合同計算,項目期間發(fā)生的水電費可按水電費繳費憑單計算,但某些高校對這些可以單獨核算的成本也用比例核定的方式打包計算,顯然不符合實際。另外,收入分配首先應(yīng)扣除成本后再分配,如果采用收付實現(xiàn)制,不考慮資產(chǎn)折舊,只計算水電、人員報酬等有形消耗,顯然是不正確的。況且某項創(chuàng)收項目在考慮學(xué)校的房屋、設(shè)備等資產(chǎn)折舊等無形消耗后,收不抵支,顯然該創(chuàng)收不僅沒有為學(xué)校帶來收益,反而增加了學(xué)校的負(fù)擔(dān)。

(三)高校創(chuàng)收利潤分配不合理

學(xué)校與各創(chuàng)收部門對創(chuàng)收利潤的分配一般有兩種模式,一種是先扣除成本,后按比例分配;另一種是先按比例分配,學(xué)校與創(chuàng)收部門分別承擔(dān)成本。無論采取哪種模式,如果創(chuàng)收利潤分配比例不合理,在很大程度上會影響創(chuàng)收部門的積極性。對于部門組織的創(chuàng)收,一般學(xué)校根據(jù)創(chuàng)收水平,給予部門一定比例的創(chuàng)收留成,以此來處理學(xué)校與創(chuàng)收部門的關(guān)系。對此,部門創(chuàng)收留成的多少,主要取決于其創(chuàng)收水平,也決定了該部門人員創(chuàng)收收入的水平。一般來說,創(chuàng)收水平的高低,反映了該部門人員支付勞動量的多少,但并不等于該部門人員支付了超額勞動量的多少。例如,由某二級學(xué)院獨立舉辦并派出教職人員的舉辦培訓(xùn)班,學(xué)員結(jié)業(yè)后需要本校成人教育學(xué)院等主管部門辦理結(jié)業(yè)證,依據(jù)這種情況,如果成教院按創(chuàng)收凈收入的5%-10%提成,顯然與其工作量及相應(yīng)成本費用不符。又如,某科研人員自主聯(lián)系一項科研合作項目,學(xué)校要求此類合作項目應(yīng)在科研處統(tǒng)一備案,而科研管理部門就可以在沒有為科研人員提供任何服務(wù)的情況下從其取得的部分科研經(jīng)費中提取5%的管理費作為其創(chuàng)收收入,這樣的提成分配比例似乎也不合情理。

(四)創(chuàng)收監(jiān)管缺乏約束

某些高校對于創(chuàng)收行為缺乏統(tǒng)一管理,容易致使國家和學(xué)校的利益遭受損失。常見情形有:(1)私自將本單位的資源對外出租、出借,購買非法收據(jù),編制假憑據(jù),將創(chuàng)收收入截留本部門,用于內(nèi)部福利,形成“獨立小金庫”。(2)創(chuàng)收單位虛列酬金發(fā)放名單,在學(xué)校領(lǐng)取酬金后在本部門進(jìn)行二次分配,加大成本支出,降低創(chuàng)收利潤,變相造成收入流失。(3)二級院、系未取得學(xué)校授權(quán)批準(zhǔn),擅自對外簽訂合作辦班協(xié)議,并且協(xié)議中的收費標(biāo)準(zhǔn)、與合作單位的分成比例列示不清晰,或者學(xué)校確定的分成比率較小甚至根本未涉及學(xué)校分成,導(dǎo)致學(xué)費收入被院系集體甚至個人私吞,造成學(xué)費收入流失,損害國家和學(xué)校的經(jīng)濟利益甚至學(xué)校聲譽。(4)學(xué)校收入主體混亂,各單位各自為政,利用自身資源隨意制定創(chuàng)收項目及收費標(biāo)準(zhǔn),缺乏約束機制,使創(chuàng)收收入失去控制,導(dǎo)致貪污腐敗、偷稅漏稅等違法違紀(jì)行為。

分配之后的創(chuàng)收收入主要用于彌補教育資金不足或作為集體福利,由于這部分資金來源金額不確定,很難建立統(tǒng)一的收支預(yù)算,容易導(dǎo)致財務(wù)、審計等部門對該項資金的出入監(jiān)督缺乏依據(jù)。最常見的問題有:將利用本單位資源獲取的創(chuàng)收收入直接用作本部門公用經(jīng)費支出,形成體外循環(huán)、坐收坐支。另外,對聯(lián)合辦班費用,需要結(jié)算聯(lián)辦單位的分配,而有的高校部門為了簡便程序,直接將聯(lián)辦單位的分成直接從收取的學(xué)費中扣除,未按照制度規(guī)定全額上繳到學(xué)校,造成這部分收入脫離預(yù)算外資金管理體系,容易成為監(jiān)督管理的盲區(qū),導(dǎo)致有意者利用這個漏洞,肆意報銷私人開支或公款吃喝,滋生腐敗。同時,如果創(chuàng)收渠道紛繁混亂,則容易導(dǎo)致創(chuàng)收收入的使用缺乏科學(xué)性。

三、對高校創(chuàng)收收入分配的改進(jìn)建議

(一)加強創(chuàng)收收入管理制度的約束

沒有制度保障的創(chuàng)收活動不利于部門創(chuàng)收工作的正常、健康發(fā)展,也不利于國有資產(chǎn)保值增值。因此,高校必須制定一個既符合國家法律法規(guī)又體現(xiàn)本校創(chuàng)收特點的規(guī)章制度,對創(chuàng)收收入進(jìn)行監(jiān)管,以減少因制度漏洞產(chǎn)生的腐敗行為。對于高校與校內(nèi)外人員或機構(gòu)執(zhí)行的合作協(xié)議或合同,應(yīng)盡可能的明確權(quán)責(zé)以及收入費用的性質(zhì),避免后期對該收入分類產(chǎn)生分歧。同時,在開拓創(chuàng)收渠道的同時,應(yīng)更新相應(yīng)的創(chuàng)收管理制度,將制度與實際緊密聯(lián)合在一起,以消除各創(chuàng)收部門在創(chuàng)收工作中各自為政的現(xiàn)象。

(二)完善高校創(chuàng)收成本核算制度

高校創(chuàng)收成本核算首先應(yīng)采用權(quán)責(zé)發(fā)生制原則進(jìn)行。各高校積極鼓勵校內(nèi)各單位創(chuàng)收,最主要的原因是創(chuàng)收能為學(xué)校帶來經(jīng)濟效益;如果收不抵支,對學(xué)校來說,不算真正的創(chuàng)收。并且,創(chuàng)收成本費用不僅包括水電、人工費用,還應(yīng)包括資產(chǎn)折舊費。因為房屋、設(shè)備等固定資產(chǎn)的無形損耗盡管從表面上看沒有立即在某一次創(chuàng)收過程中得以體現(xiàn),但其維修、保養(yǎng)乃至提前報廢造成的損失需用教育經(jīng)費來彌補。如果不計資產(chǎn)折舊,則創(chuàng)收無償占用了學(xué)校的固定資產(chǎn),這顯然是不合理的。因此,采用權(quán)責(zé)發(fā)生制核算原則是準(zhǔn)確計算創(chuàng)收成本的保證。其次,應(yīng)遵循實事求是原則。根據(jù)各創(chuàng)收項目的特點,合理確定成本核算辦法,盡可能客觀地核算各創(chuàng)收業(yè)務(wù)的成本。同時,加強創(chuàng)收業(yè)務(wù)的成本管理,保持各創(chuàng)收業(yè)務(wù)成本核算的真實公平。最后,成本核算辦法應(yīng)體現(xiàn)鼓勵創(chuàng)收政策。由于高校創(chuàng)收充分利用了現(xiàn)有資源,依法多渠道籌措辦學(xué)經(jīng)費,有利于增強辦學(xué)活力,提高辦學(xué)效益。例如,對于創(chuàng)收項目使用高校教學(xué)用教室、實驗室等場地場所,可在不影響教學(xué)、科研的前提下,參照市場租賃價格并按一定優(yōu)惠比例確定租賃費等。

(三)制定科學(xué)合理的高校創(chuàng)收收入分配制度

科學(xué)合理的分配制度是激發(fā)各單位創(chuàng)收積極性的有力保障,依什么原則分配,按多少比例提成,分配到各單位的資金如何使用是創(chuàng)收分配制度必須明確的問題。黃文秀(2001)也認(rèn)為高等學(xué)校創(chuàng)收收入的增加,在為彌補教育經(jīng)費不足和改善教職工的福利待遇提供良好經(jīng)濟基礎(chǔ)的同時,也對創(chuàng)收收入分配政策提出了新的要求,如何科學(xué)、合理地制定創(chuàng)收收入分配政策,已成為高校財務(wù)管理一個重要而緊迫的課題。因此,制定高校收入分配制度,不僅要加強對創(chuàng)收收入的管理,確保客觀真實地反映創(chuàng)收業(yè)務(wù)的收入情況,更要強調(diào)創(chuàng)收收入分配合理。在保證學(xué)校資源充分利用的同時,亦可以提高人員效率及工作熱情,達(dá)到雙贏局面。為此,學(xué)校的創(chuàng)收分配制度的制定主要應(yīng)考慮以下內(nèi)容:

1、以按勞分配為原則

分配原則應(yīng)該以各單位的勞動量及對創(chuàng)收收入貢獻(xiàn)的大小為主要依據(jù),尤其對于某項創(chuàng)收僅有形式上幫助而無實質(zhì)性貢獻(xiàn)的校內(nèi)部分主管部門,其相應(yīng)的分成比例應(yīng)少提或不提。扣除成本費用后的創(chuàng)收收入只有體現(xiàn)按勞分配原則,才能充分調(diào)動校內(nèi)各單位創(chuàng)收的積極性,使其在公平的環(huán)境下大力推動學(xué)校向市場邁進(jìn),為學(xué)校創(chuàng)造財富。

2、分部門協(xié)調(diào),合理確定提成比例

高校創(chuàng)收按創(chuàng)收主體可分為兩大部分:一部分是學(xué)校級創(chuàng)收,即一級創(chuàng)收;另一部分是院系、處級創(chuàng)收,即二級創(chuàng)收。一級創(chuàng)收經(jīng)費主要用于增加學(xué)校綜合財力和宏觀調(diào)控能力,促進(jìn)學(xué)校的建設(shè)與發(fā)展;而二級創(chuàng)收主要用以彌補創(chuàng)收單位的資金缺口,減輕學(xué)校經(jīng)濟負(fù)擔(dān),在提高教學(xué)、科研等辦學(xué)辦公條件的同時,提高本部門教職工福利待遇等,這也是高校普遍存在的創(chuàng)收形式。因此,對一級創(chuàng)收與二級創(chuàng)收收入比例的合理劃分是解決學(xué)校與各院系之間、部分院系與部門之間以及教職工之間矛盾的關(guān)鍵。各高校應(yīng)根據(jù)自身情況,認(rèn)真做好調(diào)查研究工作,合理確定提成的比例。

二級創(chuàng)收主體按創(chuàng)收自由程度可分為專門創(chuàng)收部門、兼顧創(chuàng)收部門和零創(chuàng)收部門。專門創(chuàng)收部門大部分收支較為固定,可以選擇采用固定提成比例,降低分配工作量。兼顧創(chuàng)收部門可采用超額累進(jìn)制,靈活分配創(chuàng)收收入。例如,某高校規(guī)定,某創(chuàng)收部門扣除成本后的凈收入在200萬元(含)以內(nèi)的,本部門不提成,超過200萬元以上至300萬元(含)以內(nèi)的部分,提成10%,超過300萬元以上至400萬元以內(nèi)的部分,提成15%。此后,每超過100萬元的部分,加提成2%,以此類推。這種分配比例的確定以成本預(yù)算為基礎(chǔ),有利于調(diào)節(jié)創(chuàng)收部門的創(chuàng)收收入。當(dāng)創(chuàng)收收入較少,用以補償成本支出后難以結(jié)余時,學(xué)校的提成少;而當(dāng)創(chuàng)收收入增多的情況下,學(xué)校的提成增多。零創(chuàng)收部門包括機關(guān)、行政事務(wù)管理部門等。其所獲得的收入例如停車費、人事違約金、考務(wù)費等,大部分屬于工作人員本職工作范圍,取得時以零星數(shù)額為主,金額較小,且其開支成本費用可納入本單位部門預(yù)算,原則上不應(yīng)進(jìn)行分配。但為保證收入的及時足額入賬,同時調(diào)動職員積極性,可以按收入的一定比例提取人員經(jīng)費,以支付在職人員加班費或集體福利等。

(四)加強內(nèi)部監(jiān)管,統(tǒng)一管理學(xué)校創(chuàng)收收入

只依靠制度規(guī)定,放松監(jiān)管,再嚴(yán)密的政策也不能落到實處。因此,加強內(nèi)部監(jiān)管也是完善創(chuàng)收收入分配制度的重要環(huán)節(jié)。第一、為了防止部門的小集體主義行為,不管是二級單位還是其他部門開展創(chuàng)收工作,創(chuàng)收收入應(yīng)統(tǒng)一由校本級財務(wù)部門管理。第二、學(xué)校內(nèi)各項收費必須按規(guī)定開具正規(guī)票據(jù),該工作也應(yīng)由校級財務(wù)部門統(tǒng)一管理。各部門、單位對擬收取的各種費用,需向?qū)W校財務(wù)處申報收費理由、收費標(biāo)準(zhǔn)及依據(jù),經(jīng)同意并報地方政府主管部門批準(zhǔn)或備案后方可施行。第三、各高校在進(jìn)行創(chuàng)收管理時,應(yīng)建立創(chuàng)收項目的報批或備案制度,便于創(chuàng)收工作的管理,利于防止創(chuàng)收部門少報或漏報收入。第四、根據(jù)《高等學(xué)校財務(wù)制度》規(guī)定,高等學(xué)校各項收入必須全部納入學(xué)校預(yù)算,統(tǒng)一管理、統(tǒng)一核算。創(chuàng)收收入作為高校收入的一部分,也應(yīng)當(dāng)按規(guī)定納入學(xué)校財務(wù)系統(tǒng),統(tǒng)一由學(xué)校一級財務(wù)部門管理。財務(wù)部門嚴(yán)格依據(jù)規(guī)章制度進(jìn)行審核報銷;審計、紀(jì)委等部門定期對該項收入使用情況進(jìn)行監(jiān)督檢查。未經(jīng)學(xué)校批準(zhǔn),任何人不得隨意辦理資金收取業(yè)務(wù),防止腐敗滋生,確保創(chuàng)收的成果給學(xué)校帶來的利益落到實處。同時各部門、單位應(yīng)嚴(yán)格執(zhí)行“收支兩條線”規(guī)定,創(chuàng)收性收入全額上繳學(xué)校財務(wù),實行“統(tǒng)一管理、統(tǒng)一核算、適度上繳、自主支配”的管理辦法,嚴(yán)禁坐收坐支,嚴(yán)禁隱瞞、截流各種收入,私設(shè)“小金庫”。

高校的創(chuàng)收收入必須加強管理,規(guī)范操作。只有管理得當(dāng),才能使這部分資金得到合理利用,促進(jìn)高校教育、教學(xué)的發(fā)展。高校創(chuàng)收收入分配的問題主要存在于分配比例確定、創(chuàng)收收入使用和成本核算等方面,最根本的解決方案是制定一套科學(xué)合理的創(chuàng)收收入分配制度,并在創(chuàng)收完善和發(fā)展的過程中不斷修正。高校創(chuàng)收增加了高校安排經(jīng)費的自主性和經(jīng)費的管理責(zé)任,為學(xué)校帶來了一定的經(jīng)濟效益和社會效益,同時也對其財務(wù)管理及其制度的完善提出更高的要求。為了實現(xiàn)社會效益和經(jīng)濟效益雙贏目標(biāo),高校應(yīng)考慮由原來的資源分配的財務(wù)制度向資源的效用優(yōu)化過渡。盡管還存在一些問題,但高校創(chuàng)收帶來的效益一定程度上已成為高等教育成本的有益補充,因此,在不影響正常教學(xué)、科研工作的前提下,應(yīng)鼓勵充分利用學(xué)校資源、增加學(xué)生求學(xué)渠道、提高辦學(xué)效益,在完善創(chuàng)收機制和制度的同時依法開展有質(zhì)量的創(chuàng)收工作。

[1]董乃斌、胡小容.高校收入管理問題初探.西南大學(xué)學(xué)報.2010(5)

[2]財政部.教育部.高等學(xué)校財務(wù)制度(財教[2012]488號).2012.12

[3]羅述權(quán)、朱春飛.高校部門創(chuàng)收活動管理思考.財務(wù)與金融.2010(3)

[4]閆天池.高校創(chuàng)收績效評價研究.中央財經(jīng)大學(xué)學(xué)報. 2008(3)

[5]劉霞玲.運用作業(yè)成本法構(gòu)建高校全成本核算體系.財會月刊.2014(1)

Discussion on the Distribution of University Income

LIU Wei-hong

Financial Department,Central South University,Changsha 410083

Universities income is an important way to broaden the sources of funds.In accordance to the problems existed at the process of income&distribution management:revenue income classification is not clear,cost accounting is not accurate, profit distribution is unreasonable,lack of regulatory constraints before and after income distribution and etc.,the ideal measuresofUniversitiesincome distribution should be:strengthen the constraintofmanagementsystem,improve the cost-accounting system,develop the scientific and reasonable distribution system,and manage the revenue income in an unified way.These measures mentioned above could promote the healthy development of university income-generating activities,and achieve the win-win goal of social and economic benefits.

Universities Income,Income Distribution,Revenue Costs

G475

A

劉衛(wèi)紅,女,湖南桃江人,中南大學(xué)計財處會計師,研究方向:財務(wù)、會計;湖南長沙,410083

猜你喜歡

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:28

留學(xué)生(2016年6期)2016-07-25 17:55:29

小朋友·聰明學(xué)堂(2014年7期)2015-01-15 12:07:06

中國工程咨詢(2014年5期)2014-02-16 06:27:20