基于渠道理論的營運資本管理效率對企業價值的影響研究

2016-02-07 09:26:38劉愛東

財務與金融 2016年2期

劉愛東 張 瀟

LIU Ai-dong,ZHANG XiaoSchool of Business,Central South University,Changsha 410083

基于渠道理論的營運資本管理效率對企業價值的影響研究

劉愛東 張 瀟

以2010-2014年我國1183家A股制造業上市公司為研究對象,選取了8個指標變量共5915個樣本觀察的面板數據,通過建立固定效應模型考察基于渠道理論的營運資本管理效率對企業價值的影響。研究發現,企業價值與衡量營運資本管理效率的綜合指標經營活動營運資本周轉期顯著負相關,并且與經營活動營運資本周轉期的各組成部分,如采購渠道、生產渠道和營銷渠道營運資本周轉期顯著負相關。研究結果表明,提高制造業上市公司的營運資本管理效率,可以增加企業價值。管理者可以通過有效的渠道管理,將營運資本周轉期維持在最優水平,實現營運資本的高效運轉。

渠道理論 營運資本管理效率 企業價值

營運資本包括流動資產和流動負債,是企業生產經營的重要資金流。營運資本管理涉及風險和收益的權衡,其目標是企業在保證營運資本充足的流動性和安全性的前提下,通過加快營運資本周轉速度,提高營運資本的盈利性。營運資本作為重要的短期財務資源,其配置結構和規模關系著企業的經營風險,其管理水平的高低關系著企業戰略目標是否會實現,最終將對企業價值產生重要影響。

在理論方面,西方學者對營運資本管理的研究方法、研究內容和績效評價進行了一定的探討,研究內容主要集中在各營運資本項目的優化、營運資本政策的制定。在實踐方面,戴爾公司以及沃爾瑪公司都十分重視對營運資本的管理,并把對其有效管理視為自身的優勢而不斷強化。此外,從1997年開始,美國雷爾公司(REL Consultancy)和英國CFO雜志開始每年對美國規模前1000的上市公司發布營運資本年度調查報告。報告除分行業對被調查企業進行營運資本管理績效排名外,還對當年營運資本管理熱點進行評述,同時將調查結果與往年度的情況進行對比分析。此項調查擴展了營運資本研究的視野和范圍,從單個營運資本項目的研究延伸至整體,營運資本管理方法從單純的數學方法發展為供應鏈的管理和優化。

我國對營運資本管理的研究起步晚并且尚不深入。目前我國營運資本管理的研究主要集中于流動資產管理、流動負債管理、營運資本持有結構以及投融資策略方面。將渠道管理、營運資本管理與企業價值聯系起來的研究還很少。實踐方面,我國企業還沒有形成應用于資金協調以及資金定量控制的科學、完善的管理體系,營運資本管理制度還需進一步優化。

由此,從渠道管理的角度研究營運資本管理效率與企業價值之間的關系,有助于豐富我國營運資本管理的研究成果,對于我國企業加快營運資本管理制度建設,增強自身競爭力,在激烈的國際競爭中贏得主動和先機有重要的現實意義。

一、文獻回顧與研究假設

(一)文獻回顧

西方學者早期對營運資本管理效率的衡量,大多采用某些重要項目的周轉能力指標,如應收賬款周轉期、應付賬款周轉期和存貨周轉期等。這些指標存在著單一性、片面性的局限。Hager(1976)首次提出了現金周轉期這個概念。他認為具有較少現金資產的企業通常會獲得更好的經營業績,現金周轉期越短,公司營運績效越好。Richard與Laughlin (1980)提出了采用現金周轉期來反映公司的營運資本管理狀況。現金周轉期=應收賬款周轉期+存貨周轉期—應付賬款周轉期。Joseph Cavinato(1990)以制造業為例,用產品現金周期衡量營運資本管理效率,并依據研究結論提出了縮短產品現金周轉期的措施。James A Gentry,R Vaidyanathan和Hei Wai Lee(1990)在傳統現金周轉期的基礎上,充分考慮現金流發生的時間和數量,構造了加權現金周轉期模型。并將存貨周轉期按照存貨的存在狀態細分為原材料周轉期、在產品周轉期和產成品周轉期。Martin Gosman,Trish Kelly(2003)選取美國零售企業研究營運資本管理效率,提出了新的衡量指標剩余日,剩余日=存貨的銷售天數-應付賬款清償天數。剩余日計算簡單、有效,對于衡量零售企業的營運資本管理效率可操作性強、精確度高。

相比于國內研究,西方國家對營運資本與企業價值的研究起步較早。Johns Groh(1992)在論文《經營周期、風險收益和機會》中研究了投資、風險和收益三者之間的關系,提出了營運資本管理的放大效應,即如果營運資本管理有效,可以降低企業的資本成本,提高企業價值,證實了營運資本管理與企業價值存在正相關關系。Shin&Soenen(1998)、Deloof (2003)、Lazaridis&Tryofonidis(2006)、Garcia-teruel&Martinez-solano(2007)采用實證研究方法,分別選取美國、比利時、雅典和西班牙營運資本規模較大的公司為樣本,研究了應收賬款周轉天數、存貨周轉天數、應付賬款周轉天數和現金周轉天數與企業價值之間的關系,研究結果表明現金周轉天數與企業價值存在顯著的負相關關系。因此企業的營運資本管理水平對企業價值有顯著影響,企業應該合理安排現金周轉期。Nazir,Afza(2009)選用2009年至2005年間卡拉奇股票市場的樣本公司,用資本回報率和托賓Q值代表企業價值,分析營運資本管理與企業價值之間的相關性。實證結果表明流動資產比與資產報酬率和托賓Q值成正相關關系,流動負債比與資產報酬率成負相關關系而與托賓Q值成正相關關系。

我國自20世紀90年代開始引入營運資本這個概念,毛付根(1995)在國內首次構建了營運資本管理的理論框架。他認為應該將流動資產的配置結構與相應的資金來源聯系起來,從流動資產與流動負債的關系角度出發制定營運資本管理政策。劉運國,周長青(2001)研究了我國的營運資本管理模式,認為當前我國上市公司的營運資本管理大多為中庸型,流動負債和流動資產規模在同方向上變化,我國大部分企業對營運資本的管理較為保守,缺乏冒險和創新精神,一定程度上影響了企業的盈利能力。汪萍,閆甜(2007)以我國制造業上市公司10年數據為樣本,對營運資本管理政策和企業績效之間的相關性進行了研究,實證結果表明兩者并不存在顯著的相關關系,由此為零營運資本管理提供了支持。鄭萌萌(2009)采用因子分析法與多元線性回歸分析法,對制造類企業的經濟增加值和營運資本管理能力的相關性進行分析,得出盈利能力、流動資產的變現能力與經濟增加值呈正相關關系,而不是營運資本管理能力本身。張寧寧,呂娟和張新民(2009)用2004 至2006年制造業上市公司數據進行實證研究,發現樣本公司的現金周轉期與企業價值之間呈現顯著的負相關關系。

隨著供應鏈理論、渠道理論的發展,營運資本管理開始與兩者相結合,績效衡量也更為完善。王凡(2007)在傳統營運資本管理和供應鏈營運資本管理方法的基礎上,構建了以結構管理為基礎、以項目管理為內容、以渠道管理為重心的營運資本管理模式。王竹泉(2007)從渠道管理的角度對營運資本進行了重分類,將營運資本劃分為采購渠道的營運資本、生產渠道的營運資本和營銷渠道的營運資本,構建了新型營運資本管理績效評價體系。Erik Hofmann,Herbert Kotzab(2010)研究了基于供應鏈管理的營運資本管理和單一的企業視角下營運資本管理的差異。他們指出單一企業現金周轉期的縮短并不一定意味著供應鏈整體績效的提升。

(二)研究假設

本文借鑒國外營運資本管理效率與企業價值的研究成果,并結合我國基于渠道管理的新型營運資本管理效率評價體系,實證研究了我國A股制造業上市公司營運資本管理效率和企業價值之間的關系。

采購渠道營運資本是材料存貨、預付賬款與應付賬款、應付票據的差額。大量的材料存貨和預付賬款,會使企業喪失投資于收益率更高的項目的機會。應付賬款和應付票據是企業在生產經營過程中自發形成的短期性資產,使用起來靈活方便而且占用成本低,企業應合理地增加兩者的規模和延遲兩者的支付期限。科學的采購渠道管理,可以在滿足企業生產經營活動需要的基礎上,減少流動性資產的占用,提高公司的盈利能力,增加公司價值。由此分析,提出假設1。

假設1:企業價值與采購渠道營運資本周轉期負相關。

生產渠道營運資本是在產品存貨、其他應收款與應付職工薪酬、其他應付款的差額。這里的在產品存貨既包括制造業企業車間之間的半成品,也包括存在于車間內部的在制品。在產品的存放會產生管理費用和租賃費用,在產品存貨和其他應收款本身也會占用企業資金,存在著機會成本。企業在實際支付應付職工薪酬之前,可以免費使用,性質上相當于無償的商業信用。其他應付款是企業可以低成本使用的其他企業資金,在資金占用性質上與應付賬款類似,可以節約企業資金使用成本,增加盈利性。生產渠道營運資本周轉期數值越小,營運資本管理效率越高,由此會增加企業利潤,增加企業價值,因此提出假設2。

假設2:企業價值與生產渠道營運資本周轉期負相關。

營銷渠道營運資本是成品存貨、應收賬款、應收票據與預收賬款、應交稅費的差額。成品存貨與在產品存貨類似,大量成品存貨產生的管理費用、租賃費用和機會成本會影響企業價值。寬松的信用政策可以增加銷售收入,但是也同時帶來了管理費用和壞賬損失的增加。預收賬款和應交稅費在企業實際履行義務之前,無償占用了其他企業資金,相當于一筆免費的商業信用。因此,減少營銷渠道的營運資本,縮短營銷渠道營運資本周轉期,可以提高公司價值。根據以上分析,提出假設3。

假設3:企業價值與營銷渠道營運資本周轉期負相關。

經營活動營運資本周轉期表示的是企業原材料購買到產品銷售的整個環節的時間跨度。經營活動營運資本周期越短,營運資本從投入到收回的時間長度越短,營運資本管理效率越高,為企業價值創造的利潤越多,企業價值越大。據此提出假設4。

假設4:企業價值與經營活動營運資本周轉期負相關。

二、研究設計

(一)樣本選取與數據來源

本文選擇2010-2014年滬深兩市A股制造業上市公司作為基礎樣本。以制造業上市公司為研究對象,是因為它們具有典型的公司特點,集供產銷業務于一體。同時,在滬深兩市所有上市公司中制造業上市公司占比達到60%,具有較強的代表性。此外,選擇以全部制造業上市公司作為樣本,可以剔除行業之間的差異性,使本文結論更有說服力。

滬深兩市A股制造業上市公司共1788家,按照以下原則剔除不滿足要求的上市公司樣本:一、數據不完整,對于有一年或一年以上數據缺失的上市公司將被剔除;二、異常數據,出于統計分析的需要,剔除個別異常的制造業公司數據。最終得到樣本公司1183家,選取了8個指標變量共5915個樣本觀測的面板數據。

本文所用的分析軟件為Stata 13.0,所用的上市公司基礎數據來源于Wind數據庫,并結合上市公司年報進行必要的修改和補充。

(二)變量的選取

1、因變量的選取

本文采用托賓Q值(TQ)作為企業價值的衡量指標。其被定義為公司資產的市場價值與重置成本的比率。托賓Q值溝通了虛擬經濟和實體經濟,兼具理論性和可操作性,是衡量企業價值較為理想的變量。托賓Q值的具體計算方法如公式1所示。

2、自變量的選取

渠道管理視角下,經營活動營運資本周轉期(BusTP)是衡量營運資本管理效率的綜合指標,可以分解為三個組成部分,即經營活動營運資本周轉期=采購渠道營運資本周轉期(PurTP)+生產渠道營運資本周轉期(ProTP)+營銷渠道營運資本周轉期(MarTP)。分別使用全年材料消耗總額、全年完工產品成本和全年銷售成本計算采購渠道、生產渠道和營銷渠道營運資本周轉期。

為深入分析經營活動營運資本周期對公司價值的影響程度,本文進一步研究該周期的三個組成部分對公司價值的影響,也將它們作為營運資本管理效率 的衡量指標。各渠道營運資本周轉期計算公式如下:

3、控制變量的選取

第一,公司規模(Lnsales)。國內外相關研究表明,公司規模可以影響組織結構和決策能力,進而影響到公司績效,因此把公司規模作為控制變量之一。本文使用銷售收入來控制公司規模和市場需求對公司價值的影響,并且考慮到銷售收入的數值較大,對其取自然對數以減小不同公司銷售收入的差距,使數據更接近正態分布。

第二,財務杠桿(FIDebt)。債務融資具有稅收檔板的作用,在財務杠桿處于較低水平時,公司價值通常與財務杠桿正相關,但是,如果財務杠桿過高,會加大企業的財務風險,導致市場表現變差,因此把財務杠桿作為控制變量納入模型中。由于債務融資主要來源于借款和企業債券,本文采用金融負債率作為財務杠桿,金融負債率=(短期借款+長期借款+應付債券)/期末資產總額。

第三,銷售增長率(SGrow)。銷售增長率是本年主營業務收入相對于去年增長的比率,它反映了一段時期內公司的成長能力和發展速度。通常情況下,銷售增長率高,企業有較好的發展勢頭,從縱向、動態角度體現了公司價值。

因變量、自變量和控制變量定義如表1所示。

表1 變量定義

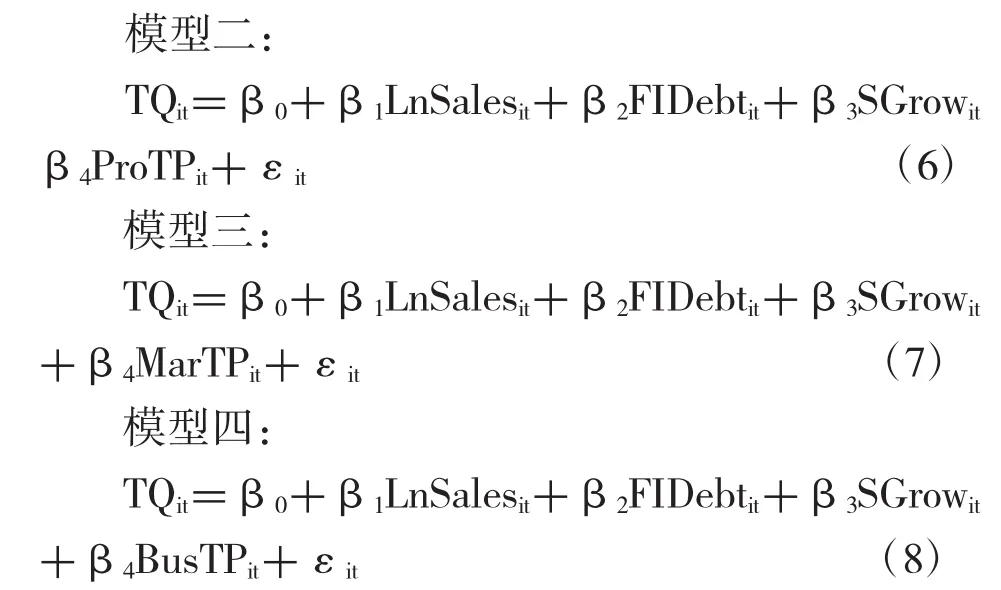

(三)模型的建立

基于研究假設,分別構建以下四個模型。模型一用來考察采購渠道營運資本周轉效率對公司價值的影響;模型二用來考察生產渠道營運資本周轉效率對公司價值的影響;模型三用來考察營銷渠道營運資本周轉效率對公司價值的影響;模型四用來考察經營活動營運資本周轉效率對公司價值的影響。其中,因變量為托賓Q值(TQ),四個自變量分別為采購渠道營運資本周轉期(PurTP)、生產渠道營運資本周轉期(ProTP)、營銷渠道營運資本周轉期(MarTP)和經營活動營運資本周轉期(BusTP),并引入公司規模(Lnsales)、財務杠桿(FIDebt)和銷售增長率(SGrow)三個控制變量。

其中,下標i代表各制造業上市公司(橫截面維度),變動范圍為從1到1183;t代表年數(時間序列維度),變動范圍為從1到5。

三、實證結果與分析

(一)描述性統計分析

對篩選出的2010-2014年1183家A股制造業上市公司的5915個樣本觀察值作描述性統計分析,結果如表2所示。

表2 指標變量描述性統計

描述性統計結果表明:第一,企業價值方面,托賓Q的樣本標準差為1.678,制造業上市公司各年的企業價值有較大差異;樣本均值為2.2241,說明各個企業平均的價值創造量是投入資本的兩倍多,有較強的財富創造能力。第二,基于渠道的營運資本管理效率方面,采購渠道營運資本周轉期均值為-50天(中位數為-42天),生產渠道營運資本周轉期均值為5天(中位數為2天),營銷渠道營運資本周轉期均值為145天(中位數為128天),經營活動營運資本周轉期均值為82天(中位數為75天)。采購渠道和生產渠道的營運資本周轉期較短,說明材料存貨、在產品存貨的周轉效率較高,公司從供應商處獲得的平均信用期限較長;營銷渠道的營運資本周轉速度較慢,說明成品存貨、應收賬款周轉效率較低。第三,銷售增長率方面,樣本均值為15.56%,中位數為12.12%,說明制造業上市公司的銷售額整體增長速度較快,發展前景良好。

(二)相關性分析

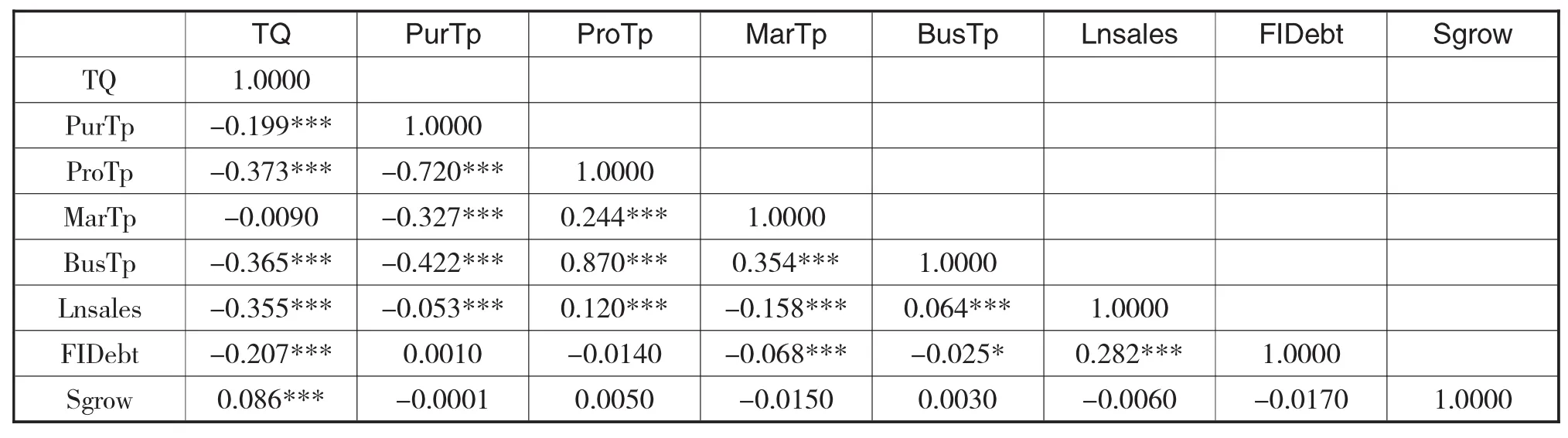

對所有變量進行相關性分析,各變量的Pearson相關系數如表3所示。

表3 各變量的Pearson相關系數

由各變量的Pearson相關系數可知,企業價值衡量指標托賓Q值與采購渠道營運資本周轉期、生產渠道營運資本周轉期,在1%的水平上顯著負相關,符合本文預期,說明提高材料存貨和在產品存貨的周轉效率、延長對供應商的付款時間可以提高企業價值。托賓Q值與經營活動營運資本周轉期在1%的水平上顯著負相關,與本文的預期相符,表明提高經營活動營運資本周轉效率可以提高企業價值,從而驗證了有效的營運資本管理對企業價值的有利影響。托賓Q值與營銷渠道營運資本周轉期呈現負相關的關系,但是關系并不顯著。企業價值與控制變量公司規模在1%的水平上顯著負相關,表明公司規模越小企業價值越大;與財務杠桿指標金融負債率在1%的水平上顯著負相關,表明金融負債率越低企業價值越大;與銷售增長率在1%的水平上顯著正相關,銷售增長率高的企業,具有更大的企業價值。總體上,各個自變量之間的相關性較小,只有生產渠道營運資本周轉期與采購渠道營運資本周轉期和經營活動營運資本周轉期之間的相關性較高,分別為-0.72和0.87,對本文的研究影響較小。

(三)多變量回歸分析

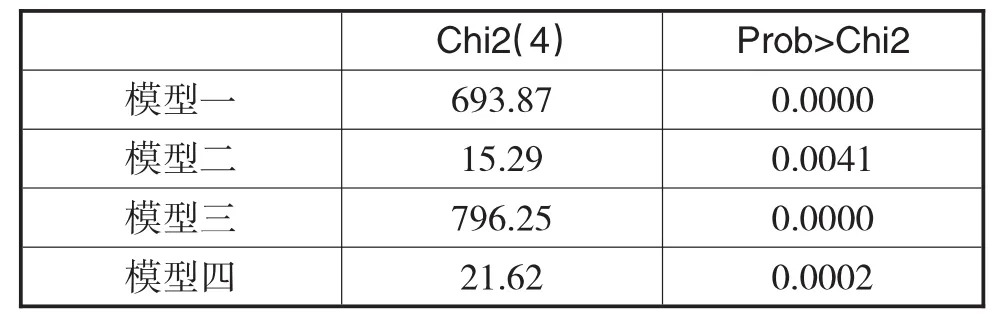

通過Hausman檢驗在固定效應模型和隨機效應模型之間進行比較,檢驗結果如表4所示。

表4 固定效應模型與隨機效應模型選擇的Hausman檢驗

通過Hausman檢驗結果可以看出,四個模型的Hausman檢驗統計量P值均小于0.05,在5%的水平上顯著拒絕了隨機效應模型的原假設,因此選用固定效應模型分析考察基于渠道管理的營運資本管理效率對企業價值的影響。表5列示了固定效應模型估計的多元回歸結果。

表5 模型估計結果表

在模型一中,托賓Q值與采購渠道營運資本周轉期在5%的水平上顯著負相關,系數的符號與顯著性均與預期一致。企業可以通過縮短采購渠道營運資本周轉期增加企業價值。在保證生產的基礎上,降低原材料庫存,以及在不影響企業的購買行為和信用的前提下,利用延遲付款節約資金,是改善采購渠道營運資本周轉期的重要途徑。

在模型二中,托賓Q值與生產渠道營運資本周轉期在1%的水平上顯著負相關,驗證了假設二,表明提高生產渠道營運資本周轉效率可以增加企業價值。管理層可以通過生產流程和生產方式的改進降低在產品庫存、提高在產品的周轉速度,此外應該加強對其他應收和應付款、應付職工薪酬的管理。

在模型三中,托賓Q值與營銷渠道營運資本周轉期在1%的水平上顯著負相關,表明企業可以通過提高營銷渠道營運資本管理效率增加企業價值。加快營銷渠道資金的周轉,使產成品順利銷售和貨款及時收回是營銷渠道營運資本管理的重點。

在模型四中,托賓Q值與經營活動營運資本周轉期在1%的水平上顯著負相關,與預期一致,說明經營活動營運資本周轉效率的提高可以增加企業價值。經營活動營運資本周轉期是基于渠道管理的新型營運資本管理績效評價體系中的綜合指標。各渠道的營運資本周轉期與企業價值負相關對經營活動營運資本周轉期與企業價值的負相關關系具有正面影響。在三個渠道營運資本的共同作用下,其管理效率越高,企業價值越大。

四、結論與政策建議

實證研究結果表明,我國制造業上市公司的企業價值與經營活動營運資本周轉期、采購渠道營運資本周轉期、生產渠道營運資本周轉期和營銷渠道營運資本周轉期顯著負相關。提高制造業上市公司的營運資本管理效率,可以增加企業價值。這一結論的得出,對于促進我國制造業上市公司管理者加強對營運資本的管理提供了理論支持,對于提高企業價值具有現實的指導意義。基于本文的研究結論,企業管理層應分渠道加強對營運資本的管理,最終實現營運資本的高效運轉。

(一)采購渠道營運資本管理

采購渠道是聯接企業和供應商的紐帶。減少采購渠道的資金占用是提高采購渠道營運資本周轉效率的關鍵。但是單純的降低材料存貨和延遲貨款支付可能影響生產的連續性和企業的信譽。企業可以通過以下策略,做到既減少資金占用又維持正常的生產經營。

第一,改善與供應商的關系,降低采購的不確定性。對企業來說,與供應商建立穩定的合作伙伴關系,將存貨信息與供應商共享,使其及時組織生產,可以保障企業對原材料的需求,為減少材料存貨對營運資本的占用、提高營運資本管理效率創造了條件。

第二,推行JIT采購,即在需要的時候,按照需要的量,采購所需的物品。采購的原材料直接進入生產環節,減少了存貨的管理費用和倉庫的租賃費用,也減少了存貨本身對資金的占用。實行JIT采購,企業根據生產活動需要,要求供應商在約定的時間將指定數量貨物送達,加快了流動資金的周轉速度。

第三,實行電子采購。對外,利用電子技術,通過計算機網絡進行與采購相關的作業;對內,加強信息系統建設,形成一個集物流、資金流、信息流管理為一體的平臺。電子采購可以使企業及時了解市場行情,降低信息的不對稱性,快速尋找最優供應商,在企業內部實現信息共享,避免重復作業,提高采購效率。

(二)生產渠道營運資本管理

生產渠道是材料存貨向產成品轉化的中樞環節,其管理工作的重心在于做到生產計劃與銷售訂單的匹配,同時通過生產流程和生產方式的改進降低在產品庫存。此外,還應該兼顧其他應收款和其他應付款的管理。具體來說,有以下幾項措施。

首先,改進生產管理,實施整體“拉動型”制造。整體“拉動型”制造是按訂單生產和拉動式生產方式的組合,根據市場的真實訂單組織生產,生產指令率先下達給最后一道工序,由后一道工序依次向前傳遞,上游工序完全按照下游工序的需求和生產指令操作。通過整體“拉動型”制造達到緩解生產過剩、解決存貨積壓問題的目的。

其次,優化產品設計,提高生產效率。在產品設計階段,物料管理人員、生產技術人員同設計人員一起參與產品設計,實施物料耗費分析和投產的可行性分析,優化新產品生產工序,縮短在產品存貨周期。在生產階段,企業應該加強對生產設備的日常維護,降低故障發生的可能性,提高合格產品的產出率,減少原材料的耗費。

再次,注重對其他應收和其他應付款的管理。通過健全財務內部控制制度、第三方擔保等措施糾正資金不合理占用現象,加強對其他應收款的管理。通過充分利用其他應付款的時間價值,加快資金周轉速度,提高資產的質量和效益。

(三)銷售渠道營運資本管理

銷售渠道是企業獲取經營成果,實現營業收入的主要環節,也是渠道管理理論的重心。在銷售渠道的營運資本管理中,要從客戶角度出發,了解客戶的真實需求,不斷改善客戶體驗。此外,應本著雙贏的原則,發展與中間商和分銷商的戰略伙伴關系,不能為了自身短期利益擠兌上游企業,做到與中間商和分銷商共享經營成果。只有這樣,才能提高企業的銷售業績,有效節約銷售渠道營運資本,保證營運資本的高效周轉。

第一,建立有效的客戶關系管理體系。積極收集客戶的反饋信息,認真聽取客戶的建議,加強與客戶之間的溝通;建立客戶數據庫,根據客戶的自身特質提供相應產品,提高產品的適用性和吻合度;根據企業信用政策,挑選信用良好的客戶群體,提高其忠誠度,增加再購買率;提供高效的物流配送服務,縮短貨物送達購買者的時間間隔,增加客戶的滿意度。通過進行客戶關系管理,一方面可以擴大企業的銷售,另一方面可以加快應收賬款的收回,達到降低財務風險、提高營運資本周轉效率的目的。

第二,維持與中間商、分銷商的良好合作關系。企業應該根據中間商的財務狀況和銷售能力,從中挑選質量較高的建立長期合作關系。同時,對于信用狀況良好的中間商,采取寬松的應收賬款政策,促進銷售的增長;對于信用狀況欠佳的中間商,嚴格控制應收賬款的規模和期限,避免壞賬損失。

[1]Hampton C Hager.Cash Management and the Cash Cycle.Management Accounting.1976(3)

[2]Richard V.D.,E.J.Laughlin.A Cash Conversion Cycle Approach to Liquidity Analysis.Financial Management.1980(9)

[3]Joseph Cavinato.Accelerating Your Product-to-cash Cycle.Chilton’s Distribution.1990(3)74-75

[4]James A.Gentry,R.Vaidyanathan,and Hei Wei Lee. A Weighted Cash Conversion Cyele.Finaneial Management.1990(3)90-99

[5]Martin Gosman,Trish Kelly.Working Capital Efficiencies Resulting from Large Retailers Power.Commercial Lending Review.2003(3)25-31

[6]John Groth.The Operating Cycle:Risk,Return and Opportunities.Management Decision.1992(30)

[7]Shin H,Soenen L.Efficiency of Working Capital and Corporate Profitability.Financial Practice and Education. 1998.8(2)37-45

[8]Deloof M.Does Working Capital Management Affect Profitability of Belgian Firms?Journal of Business Finance&Accounting,2003.30(5)573-587

[9]Ioannis Lazaridis,Dimitrios Tryofonidis.Relationship between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange.Journal of Financial Management and Analysis.2006.19(1)26-35

[10]Pedro Juan Garcia-teruel,Pedro Martinez-solano.Effects of Working Capital Management on SME Profitability. International Journal of Managerial Finance.2007(3)164-177

[11]Sajid Nazir,Talat Afza.Impact of aggressive working capital management policy on firms profitability.The IUP Journal of Applied Finance.2009.15(8)19-30

[12]毛付根.論營運資金管理的基本原理.會計研究.1995 (1)38-40

[13]劉運國,黃瑞慶,周長青.上市公司營運資金管理策略實證分析.貴州財經學院學報.2001(3)6-10

[14]汪平,閆 甜.營運資本及營運資本政策與企業價值研究——基于中國上市公司報告數據的分析.經濟與管理研究.2007(3)27-36

[15]鄭萌萌.我國制造業企業價值增值能力影響因素研究.山東財政學院學報.2009(4)51-54

[16]張寧寧,呂娟,張新民.營運資本管理效率對公司盈利能力的影響——基于中國制造業上市公司的經驗證據.南開管理評論.2009(6)6-8

[17]王凡.基于渠道理論的營運資金管理模式研究.青島:中國海洋大學會計系,2007

[18]王竹泉,孫建強,逄詠梅.國內外營運資金管理研究的回顧與展望.會計研究,2007(2)85-90

[19]Erik.Hofmann,Herbert.Kotzab.A Supply Chain-Oriented Approach of Working Capital Management.Journal of Business Logistics.2010(31)305-330

Research on Effect of Working Capital Management on Corporate Value Based on the Theory of Channels

Analysis of effect of working capital management on corporate value is investigated for a sample of 1183 Chinese Listed Manufacturing Companies,using 5915 panel data analysis for the period of 2010-2014.The regression results show that there is a negative relation between corporate value and working capital management efficiency measured by operating activities working capital conversion cycle and each different component.The research results suggest that the increase of the effect of working capital management can increase corporate value.Managers can keep working capital conversion cycle to an optimum level by effective channels management and achieve the efficiency of working capital operation.

Theory of Channels,Effect of Working Capital Management,Corporate Value

LIU Ai-dong,ZHANG Xiao

School of Business,Central South University,Changsha 410083

F832

A

2012年國家自然科學基金項目(71272068);教育部2013年度高等學校博士學科點專項科研基金項目(20130162110074);2013國家社會科學基金青年項目(13CGL035)

劉愛東,女,山東高唐人,中南大學商學院教授、博士生導師,研究方向:反傾銷會計戰略、財務與審計理論等

張瀟,女,山東淄博人,中南大學商學院碩士生,研究方向:財務管理與企業業績評價、反傾銷會計戰略等;湖南長沙,410083

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44