研發(fā)投入對企業(yè)業(yè)績影響的實(shí)證分析

——以赴美上市的中國互聯(lián)網(wǎng)公司為例

2016-02-07 09:26:40萬怡

財務(wù)與金融 2016年2期

萬怡

研發(fā)投入對企業(yè)業(yè)績影響的實(shí)證分析

——以赴美上市的中國互聯(lián)網(wǎng)公司為例

萬怡

在當(dāng)今激勵的市場競爭面前,研發(fā)活動對企業(yè)生產(chǎn)與發(fā)展所起的作用至關(guān)重要,研發(fā)投入為企業(yè)所帶來的技術(shù)進(jìn)步,在企業(yè)可持續(xù)發(fā)展中發(fā)揮的作用具有不可替代性。隨著近來各國各企業(yè)在研究開發(fā)活動上投入的加大,人們關(guān)于研發(fā)投入所獲得的效果的關(guān)注也在增強(qiáng)。在這一背景下,本文梳理了國內(nèi)外的相關(guān)研究文獻(xiàn),將現(xiàn)有研究劃分為正面影響、負(fù)面影響、沒有影響三個方面,并對其研究結(jié)論存在差異的原因進(jìn)行分析。此外,文章選取了24家在美國上市的中國互聯(lián)網(wǎng)公司2010年~2013年間的財務(wù)數(shù)據(jù)作為樣本,通過相關(guān)實(shí)證分析,對研發(fā)投入對企業(yè)業(yè)績的影響加以驗(yàn)證,得出了相應(yīng)的結(jié)論,針對結(jié)論提出了建議。

研發(fā)投入 企業(yè)業(yè)績 實(shí)證研究

一、引 言

隨著科學(xué)技術(shù)的迅速發(fā)展,研發(fā)活動對企業(yè)生產(chǎn)與發(fā)展所起的重要作用日益凸顯。近年來我國研發(fā)支出呈現(xiàn)快速增長趨勢,2010年研究經(jīng)費(fèi)支出達(dá)7062.6億元人民幣,2011年為8687億元,2012年為10298.4億元,2013年達(dá)到11846.6億元,以年均18.86%的增速上升 。以2011年為例,其研發(fā)投入總額中,約71.7%的研發(fā)經(jīng)費(fèi)源于企業(yè) 。研發(fā)投入的大幅增加也引發(fā)了人們對于研發(fā)投入的關(guān)注,其中關(guān)于研發(fā)投入對企業(yè)業(yè)績的影響存在一些爭議。一方面,企業(yè)研發(fā)資金的投入,能夠幫助提高企業(yè)的創(chuàng)新能力,從而促使企業(yè)核心競爭力的形成,創(chuàng)造企業(yè)的超額收益;而另一方面,企業(yè)研發(fā)投資活動在高收益的同時也對應(yīng)著高風(fēng)險,因此收益具有一定的不確定性。

在當(dāng)今激勵的市場競爭面前,研發(fā)投入為企業(yè)所帶來的技術(shù)進(jìn)步在企業(yè)可持續(xù)發(fā)展中發(fā)揮的作用不可替代,高科技企業(yè)作為自主創(chuàng)新的中堅力量,研發(fā)投入的效率與效果成為影響并決定其生產(chǎn)發(fā)展的重要因素。然而就企業(yè)業(yè)績而言,在增加研發(fā)投入后,會對企業(yè)業(yè)績造成什么樣的影響?其程度和路徑又是如何?為實(shí)證檢驗(yàn)研發(fā)投入對企業(yè)業(yè)績的影響,本文選取2010~2013年在美國上市的24家中國互聯(lián)網(wǎng)公司作為樣本。

二、國內(nèi)外研發(fā)投入對企業(yè)業(yè)績影響的實(shí)證研究綜述

在日益開放的競爭市場面前,各國各行業(yè)的企業(yè)通過自身的觀察與實(shí)踐,已經(jīng)對科學(xué)技術(shù)研發(fā)對企業(yè)所具有的重要意義有了充分的認(rèn)識,與此相關(guān)的研究也獲得了許多啟發(fā)性的結(jié)論。關(guān)于研發(fā)投入對企業(yè)業(yè)績影響的相關(guān)性研究主要分為以下幾個角度:研發(fā)投入對企業(yè)業(yè)績有正向影響、研發(fā)投入對企業(yè)業(yè)績有負(fù)向影響、研發(fā)投入對企業(yè)業(yè)績影響不顯著。

(一)研發(fā)投入會提升企業(yè)業(yè)績

在證明研發(fā)投入能夠提升企業(yè)業(yè)績的相關(guān)研究中,Albert Hu和Jefferson(2005)建立了三個方程:研發(fā)投入函數(shù)、生產(chǎn)函數(shù)和利潤函數(shù),研究了研發(fā)經(jīng)費(fèi)投入對企業(yè)業(yè)績的影響,結(jié)果證明研發(fā)投入對企業(yè)業(yè)績的貢獻(xiàn)是顯著的,但是不同行業(yè)的顯著程度不同,并且隨著時間的推延顯著性會越來越小;王化成、盧闖(2005)分析我國滬深兩市A股上市的3940個公司年樣本,以會計利潤作為業(yè)績的替代變量,研究1998年至2002年間企業(yè)無形資產(chǎn)投入與企業(yè)未來業(yè)績的關(guān)系,發(fā)現(xiàn)無形資產(chǎn)與企業(yè)未來業(yè)績有著顯著的正向關(guān)系,但其產(chǎn)生的正向貢獻(xiàn)存在一定的滯后性;梁萊歆、張煥鳳(2005)通過隨機(jī)抽取我國滬深兩市上市的高新技術(shù)企業(yè)中披露了研發(fā)支出數(shù)據(jù)的72家公司的2001年研發(fā)投入與2002年至2003年間產(chǎn)出指標(biāo)的相關(guān)性研究分析,發(fā)現(xiàn)研發(fā)投入對企業(yè)的盈利能力的提高作用明顯,但研發(fā)投入的產(chǎn)出效應(yīng)具有明顯的滯后性;程宏偉等(2006)研究了上市公司的研發(fā)投入與業(yè)績之間的相關(guān)性,研究證明研發(fā)投入對企業(yè)主營業(yè)務(wù)利潤率的影響是正向的;周艷、曾靜(2011)通過研究我國滬深兩市披露R&D投入信息的上市公司在2002年至2009年間研發(fā)投入與企業(yè)經(jīng)營利潤間的關(guān)系,發(fā)現(xiàn)企業(yè)研發(fā)投入與企業(yè)經(jīng)營利潤之間呈現(xiàn)正相關(guān)關(guān)系,并且滯后效應(yīng)明顯存在;陳海聲、曹梁斌(2012),將在2003年至2008年間披露了研發(fā)投入的上市公司選作研究樣本,研究發(fā)現(xiàn)研發(fā)投入對當(dāng)期企業(yè)業(yè)績具有正向影響,且影響顯著。

(二)研發(fā)投入會降低企業(yè)業(yè)績

在證明研發(fā)投入能夠降低企業(yè)業(yè)績的相關(guān)研究中,馮·布朗(1999)通過研究發(fā)現(xiàn),美國、歐洲及日本在1978年至1990年間的30家電子電氣公司研發(fā)投入與銷售收入及利潤的關(guān)系如下:研發(fā)投入分別增長了3~5倍的背景下,其總銷售額的年均增長率僅有10%,且研發(fā)活動投入更多的話可能使績效變得更差;郭斌(2006)通過對2002年我國軟件開發(fā)企業(yè)的研究發(fā)現(xiàn),研發(fā)投入對企業(yè)利潤率具有顯著的負(fù)面作用;陸玉梅,王春梅(2011)研究分析了99家制造業(yè)和信息技術(shù)業(yè)上市公司在2005年至2008年間的數(shù)據(jù),研究結(jié)果表明研發(fā)投入與上市公司經(jīng)營績效之間在當(dāng)年存在負(fù)向相關(guān)性。

(三)研發(fā)投入不會顯著影響企業(yè)業(yè)績

在研究證明研發(fā)投入不會顯著影響企業(yè)業(yè)績的研究文獻(xiàn)之中,博思艾倫咨詢公司(Booz Allen Hamilton)在2006年考察了全球1000家制造企業(yè)研發(fā)投入的財務(wù)績效,發(fā)現(xiàn)研發(fā)投入較大的企業(yè)與研發(fā)投入較小的企業(yè)、甚至不進(jìn)行研發(fā)的企業(yè),在財務(wù)績效上都沒有顯著的差異;朱衛(wèi)平、倫蕊(2004)通過分析2003年度廣東省F市173家高新技術(shù)企業(yè)的科技投入與企業(yè)績效相關(guān)性,研究發(fā)現(xiàn)我國處于高新技術(shù)領(lǐng)域的企業(yè)之中,科技研發(fā)的資金投入與企業(yè)的業(yè)績的相關(guān)關(guān)系并不顯著;王君彩、王淑芳(2008)將我國2004年電子信息百強(qiáng)企業(yè)中上市的54家公司在2004~2006年度的主營業(yè)務(wù)利潤率作為衡量企業(yè)業(yè)績的指標(biāo),研究研發(fā)投入與企業(yè)業(yè)績之間的關(guān)系,發(fā)現(xiàn)企業(yè)業(yè)績并不受企業(yè)研發(fā)投入的影響,即二者之間相關(guān)性并不顯著,同時企業(yè)業(yè)績受企業(yè)研發(fā)投入的影響存在著滯后性;黃禹、韓超(2013)通過研究2006年至2010年間我國20家新能源上市公司的研發(fā)投入對企業(yè)績效影響,發(fā)現(xiàn)研發(fā)投入與企業(yè)績效之間不存在明顯關(guān)系,我國新能源上市公司并沒有把研發(fā)投入有效轉(zhuǎn)化成企業(yè)績效。

(四)導(dǎo)致現(xiàn)有研究結(jié)果存在差異的可能原因

總結(jié)支持各觀點(diǎn)的相關(guān)文獻(xiàn)可以看出,國內(nèi)外研究主要是利用企業(yè)財務(wù)指標(biāo)來衡量企業(yè)業(yè)績,通過研究研發(fā)費(fèi)用與各財務(wù)指標(biāo)的關(guān)系,從而得出研發(fā)投入對企業(yè)業(yè)績的影響。而在相關(guān)文獻(xiàn)中,研究證明研發(fā)投入對業(yè)績有正向影響的居多,其中存在的分歧主要在于影響是否具有一定的滯后性。本文認(rèn)為,上述文獻(xiàn)中研究結(jié)論不一致產(chǎn)生的原因可能主要在于下列三個方面:一是樣本的選擇存在差異,部分學(xué)者選擇多個行業(yè)作為樣本,部分學(xué)者只以單個行業(yè)的上市企業(yè)作為樣本,且行業(yè)的差異也可能會帶來稅收優(yōu)惠的差異,因?yàn)閲医o予不同行業(yè)以不同的稅收優(yōu)惠,比如高新技術(shù)行業(yè)就在稅收上具有很大的優(yōu)惠;二是在研究時間和研究方法的選擇上存在差異,由此可能造成即使變量選擇的很相近,結(jié)論卻不一致;三是信息披露方面存在不夠充分的問題,許多企業(yè)并沒有根據(jù)研發(fā)活動的進(jìn)行階段將其分類,因?yàn)楝F(xiàn)有研究也多是將研發(fā)活動視作整體,研究其整體研發(fā)投入整體企業(yè)業(yè)績的影響,而忽略了在研發(fā)的各個階段可能存在的研發(fā)投入結(jié)構(gòu)的不同所造成的影響。

本文用以衡量企業(yè)的業(yè)績情況的指標(biāo)主要是會計業(yè)績指標(biāo),探究企業(yè)研發(fā)投入對企業(yè)業(yè)績的影響,從微觀的企業(yè)主體角度來討論研發(fā)投入的影響作用,豐富相關(guān)的實(shí)證研究。

三、實(shí)證檢驗(yàn)研究設(shè)計

(一)研究假設(shè)

Grant(1991)認(rèn)為研發(fā)活動所創(chuàng)造的無形資產(chǎn)以及研發(fā)過程中所累積和培養(yǎng)的創(chuàng)新經(jīng)驗(yàn)與研發(fā)能力便具備以上異質(zhì)性資源的特性;周江(2005)認(rèn)為,技術(shù)資本通常能形成技術(shù)壁壘,通過研發(fā)制造和銷售新產(chǎn)品而獲得壟斷利潤,其投入與產(chǎn)出可以逐漸形成企業(yè)核心競爭力,并實(shí)現(xiàn)穩(wěn)定現(xiàn)金流;Philliphs和Wrase(2006)認(rèn)為,企業(yè)成功的研發(fā)出新的、更先進(jìn)的技術(shù)將會淘汰舊的技術(shù),擁有新技術(shù)的企業(yè)就有可能取代原有的企業(yè),成為新的壟斷者;姚世剛(2005)認(rèn)為,對企業(yè)而言同一種技術(shù)可以擴(kuò)散到不同種的產(chǎn)品市場中去,且由此是企業(yè)實(shí)現(xiàn)創(chuàng)新收益,技術(shù)的這種擴(kuò)散效應(yīng)為企業(yè)帶來規(guī)模經(jīng)濟(jì)性。由此可見,一方面,企業(yè)成功的研發(fā)投入能幫助企業(yè)保持差異性,提高核心競爭力;另一方面,成功的研發(fā)可以幫助企業(yè)搶占市場先機(jī),從競爭對手手中搶奪市場份額,鞏固其市場地位,為企業(yè)獲取實(shí)現(xiàn)超額收益的能力,使企業(yè)可以從對創(chuàng)新的短暫壟斷控制中獲得短期超額利潤。這兩種能力都能幫助企業(yè)實(shí)現(xiàn)收入的增長。

另外,企業(yè)對于研發(fā)活動的投入可以形成新的技術(shù),將新的技術(shù)成果運(yùn)用起來可以提高生產(chǎn)效率,節(jié)約能源消耗,減少廢料,降低損失。研發(fā)活動所帶來的技術(shù)創(chuàng)新也是企業(yè)降低成本,提高效益的重要途徑。研發(fā)投入所帶來的企業(yè)產(chǎn)品單位成本的下降,從而能使企業(yè)產(chǎn)品投放市場的價格降低,為企業(yè)爭取到更多的市場需求和企業(yè)需求,企業(yè)業(yè)績得以提升。

由此看來,研發(fā)投入能夠有效的提高企業(yè)創(chuàng)新能力和核心競爭力,一方面能增加企業(yè)收入,另一方面能降低企業(yè)生產(chǎn)成本,從而提升企業(yè)業(yè)績。故本文做出如下假設(shè):

假設(shè):研發(fā)投入與企業(yè)業(yè)績成正相關(guān)關(guān)系。

(二)樣本選取

對于以技術(shù)創(chuàng)新為基礎(chǔ)的信息技術(shù)產(chǎn)業(yè)來說,其科技創(chuàng)新能力,作為企業(yè)的核心軟實(shí)力,很大程度上決定了企業(yè)的發(fā)展?jié)摿Γ虼藢ρ芯块_發(fā)的投入和效果對高新技術(shù)企業(yè)來說所具有的意義十分重大。此外,考慮到研發(fā)投入對某行業(yè)公司的重要程度,以及信息披露的質(zhì)量問題,本文在選擇樣本時以美國三大市場為基礎(chǔ),通過三大交易所的公開數(shù)據(jù),篩選出了36家在美國上市的中國互聯(lián)網(wǎng)信息技術(shù)公司作為研究的樣本,剔除財務(wù)數(shù)據(jù)異常的公司后,得到其中24家公司2010年~2013年的財務(wù)數(shù)據(jù),以此作為樣本進(jìn)行分析研究。

本文所用數(shù)據(jù)來源于國泰安研究服務(wù)中心CSMAR系列數(shù)據(jù)庫,以及企業(yè)在美國證監(jiān)會公開發(fā)布的財務(wù)信息。

(三)變量選擇

1、解釋變量:銷售利潤率OIR

學(xué)者們用來衡量企業(yè)業(yè)績的指標(biāo)有許多,回顧上述文獻(xiàn)中在研究研發(fā)投入與企業(yè)業(yè)績的關(guān)系時所使用的變量,程宏偉等(2006)分別用主營業(yè)務(wù)利潤率、資產(chǎn)主營業(yè)務(wù)利潤率和資產(chǎn)利潤率這些指標(biāo)來衡量企業(yè)的業(yè)績,陳海聲、曹梁斌(2012)、王君彩、王淑芳(2008)用主營業(yè)務(wù)利潤率這一指標(biāo)來衡量企業(yè)的業(yè)績。本文認(rèn)為,研發(fā)投入主要通過提高企業(yè)創(chuàng)新能力、設(shè)計出新產(chǎn)品來增加企業(yè)銷售收入,或者設(shè)計出更好的生產(chǎn)工藝改進(jìn)生產(chǎn)效率,從而降低企業(yè)銷售成本,因此使用銷售利潤率作為因變量較為合理。

銷售利潤率OIR=(銷售收入—銷售成本)/銷售收入

2、被解釋變量:研發(fā)強(qiáng)度RDC

分析上述文獻(xiàn)發(fā)現(xiàn),目前國內(nèi)外許多學(xué)者都使用研發(fā)投入強(qiáng)度來衡量企業(yè)研發(fā)投入的力度,且研發(fā)強(qiáng)度是一個相對值,因此使用研發(fā)投入強(qiáng)度作為指標(biāo)來度量可以消除因企業(yè)規(guī)模不同所造成的影響,更好的來衡量研發(fā)投入與企業(yè)業(yè)績間的關(guān)系。因此本文將研發(fā)強(qiáng)度這一指標(biāo)作為被解釋變量。

研發(fā)強(qiáng)度RDC=研發(fā)費(fèi)用/銷售收入

3、其他控制變量

(1)企業(yè)規(guī)模:Size

一般認(rèn)為,大公司與小公司在研發(fā)創(chuàng)新中可能具有不同方面的優(yōu)勢,比如小公司的研發(fā)創(chuàng)新更具靈活性,而大公司則能夠掌握更多優(yōu)勢資源。因此本文認(rèn)為企業(yè)規(guī)模的因素應(yīng)加以控制,且考慮到研究的因變量是企業(yè)業(yè)績間,本文參考周艷、曾靜(2011)將企業(yè)規(guī)模的代理變量選定為企業(yè)銷售收入的對數(shù)。

企業(yè)規(guī)模Size=In(銷售收入)

(2)銷售增長率:SalesGr

成長性是用以衡量企業(yè)經(jīng)營績效和未來發(fā)展前景能力的重要指標(biāo)之一。企業(yè)生產(chǎn)可以直接利用技術(shù)在產(chǎn)品市場上尋求高額回報,技術(shù)的復(fù)制與共享也能帶來規(guī)模經(jīng)濟(jì)的好處,企業(yè)能夠通過資源的整合來獲取動力以持續(xù)發(fā)展,此為技術(shù)研發(fā)的投入對企業(yè)業(yè)績與企業(yè)成長性所發(fā)揮的作用。因此本文將銷售增長率作為企業(yè)成長性代理變量,納入控制變量的范圍。

銷售增長率SalesGr=(銷售收入t-銷售收入t-1)/銷售收入t-1

(四)模型設(shè)定

參照羅婷等(2009)分析檢驗(yàn)企業(yè)研發(fā)支出與企業(yè)價值的關(guān)系時所采用的方法,本文通過分析前三年以及當(dāng)年研發(fā)支出與當(dāng)年的企業(yè)業(yè)績之間的關(guān)系來檢驗(yàn)假說。

其中:i表示樣本公司;t表示年度;k=0,1,2,3。

通過研發(fā)投入強(qiáng)度的相關(guān)性分析,以判斷研發(fā)投入對企業(yè)業(yè)績的貢獻(xiàn),其他變量間的相關(guān)系數(shù)可以檢驗(yàn)各因素對企業(yè)業(yè)績的影響程度。

四、實(shí)證檢驗(yàn)結(jié)果分析

(一)描述性統(tǒng)計

觀察表1中可以發(fā)現(xiàn),在2010年到2013在年這四年當(dāng)中,樣本企業(yè)的平均銷售利潤率維持在50%的較高水平以上,最大銷售利潤值與最小值之間差距較大,但是表中也顯示標(biāo)準(zhǔn)差逐年減小,說明企業(yè)之間銷售利潤率的差異也在減小。

表1 2010年~2013年企業(yè)銷售利潤率統(tǒng)計表

對研發(fā)投入經(jīng)費(fèi)的各年度統(tǒng)計結(jié)果見表2,從表中可以看出,樣本中各公司之間每一年度的研發(fā)投入具有比較明顯的差距,而同一年度的最小研發(fā)投入值與最大研發(fā)投入值之間差別較大。樣本中研發(fā)投入均值從2010年的31,763,240美元上升到2013年的92,563,950美元,表明研發(fā)投入呈現(xiàn)逐年上升的趨勢。而各年度研發(fā)支出的標(biāo)準(zhǔn)差也從2010年的28924200美元上升到2013年的143744045.9美元,表明在研發(fā)投入上升的同時,各樣本公司間在研發(fā)投入上的差距也在逐年加大。

表2 2010~2013年企業(yè)研發(fā)投入情況統(tǒng)計表 單位:美元

鑒于企業(yè)規(guī)模的大小可能會對企業(yè)研發(fā)投入的絕對值造成影響,為增加分析結(jié)論的可比性與合理性,再利用研發(fā)強(qiáng)度這一指標(biāo)進(jìn)行分析。

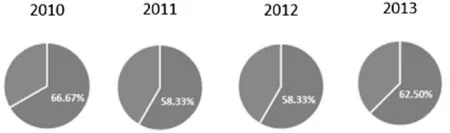

從表3可以看出,2010~2013年間,研發(fā)投入均值最大達(dá)到17.43%,最小為13.80%,樣本企業(yè)的研發(fā)投入強(qiáng)度維持在10%以上,遠(yuǎn)高于國際上公認(rèn)的具有競爭力的水平(5%)。但各年間最大研發(fā)投入值與最小值之間差異較大,以2013年為例,最大研發(fā)投入值(51.39%)約為最小值(2.85%)的18倍,這表明同行業(yè)企業(yè)間研發(fā)投入的強(qiáng)度差異較大。

表3 2010年~2013年研發(fā)強(qiáng)度統(tǒng)計表

表4中顯示樣本企業(yè)中,半數(shù)以上企業(yè)的研發(fā)投入水平是處于10%以上的高水平,說明大部分企業(yè)對于研發(fā)投入的重視。

表4 2010年~2013年研發(fā)強(qiáng)度分布表

圖1 2010~2013年研發(fā)強(qiáng)度分布餅狀圖

(二)回歸性分析

由模型回歸數(shù)據(jù)得出結(jié)論如表5。

表5 研發(fā)投入與企業(yè)業(yè)績關(guān)系的回歸結(jié)果

RDCt-2 11.52** (3.883) RDCt-3 -0.111 (0.545) Sizet 0.0438 (0.0517) SalesGrt 0.00176 (0.00640) _cons -0.416 (1.012) N 24 R2 0.552 adj.R2 0.394

由表5可知,在5%的顯著性水平下,除了滯后2期的研發(fā)投入強(qiáng)度之外,其他的幾期研發(fā)投入強(qiáng)度,以及選取的兩個控制變量均無法通過顯著性檢驗(yàn)。可能是滯后期選取不恰當(dāng)?shù)脑颉?/p>

因此,對模型進(jìn)行修正,剔除滯后3期的研發(fā)投入強(qiáng)度,得出的模型如下。

其中:k=0,1,2

由模型回歸數(shù)據(jù)得出結(jié)論如表6:

表6 修正后研發(fā)投入與企業(yè)業(yè)績關(guān)系前后兩次回歸結(jié)果對比

模型修正后,R^2(R Square)為0.761,表明模型整體對被解釋變量(銷售利潤率)的擬合程度為76.1%,即在企業(yè)的銷售利潤率總變差之中,由解釋變量(研發(fā)投入強(qiáng)度)所解釋的那部分變差比重達(dá)到總變差的76.1%,說明多元線性模型的運(yùn)用能夠使研發(fā)投入與企業(yè)業(yè)績之間的關(guān)系在一定程度上得以反應(yīng)。

由表6可知,修正后,所有解釋變量在5%顯著性水平之下均通過了顯著性檢驗(yàn),說明企業(yè)研發(fā)投入強(qiáng)度可以很好的解釋企業(yè)銷售利潤率。在研發(fā)投入的當(dāng)期,企業(yè)研發(fā)投入強(qiáng)度與銷售利潤率間的相關(guān)系數(shù)約為-1.29,P值低于0.05,說明當(dāng)期投入的研發(fā)費(fèi)用與企業(yè)業(yè)績呈負(fù)相關(guān)關(guān)系;滯后1期的研發(fā)投入強(qiáng)度與銷售利潤率間的相關(guān)系數(shù)約為3.153,P值低于0.001,說明了滯后1期的研發(fā)投入與企業(yè)業(yè)績呈顯著的正相關(guān)關(guān)系;滯后2期的研發(fā)投入強(qiáng)度與企業(yè)銷售利潤率間的相關(guān)系數(shù)約為-0.634,P值低于0.05,說明滯后2期的研發(fā)投入強(qiáng)度與企業(yè)業(yè)績呈負(fù)相關(guān)關(guān)系,但較之投入當(dāng)期,其負(fù)相關(guān)性減弱。

分析其原因,可能是因?yàn)檠邪l(fā)活動從開展到取得回報具有一定的過程性,期間所消耗的費(fèi)用需要在一定時期才能獲得回報,因此企業(yè)當(dāng)期投入的研發(fā)費(fèi)用不能在當(dāng)期得到收入的彌補(bǔ),反而因?yàn)槌杀镜脑黾樱逛N售利潤降低,故呈現(xiàn)負(fù)相關(guān)關(guān)系;滯后1期的研發(fā)投入對企業(yè)業(yè)績具有顯著的正向影響,可能是企業(yè)前期投入的研發(fā)費(fèi)用在1期后開始顯現(xiàn)作用,所帶來的收入的增加或成本的減少使企業(yè)獲得回報,且從系數(shù)看來回報較高;滯后2期后又呈現(xiàn)出負(fù)面影響,考慮到所選樣本均為互聯(lián)網(wǎng)公司,屬于高新技術(shù)產(chǎn)業(yè),其行業(yè)本身具有更新?lián)Q代迅速的特點(diǎn),可能研發(fā)費(fèi)用在投入兩年之后,投入所取得的成果已經(jīng)過時而被淘汰,另一種可能的原因是企業(yè)在獲得研發(fā)成果之后,企業(yè)所面臨的競爭對手可能會競相模仿,使用一些方法和手段來竊取企業(yè)的研發(fā)成果,這也會使企業(yè)得不到預(yù)期的回報,從而蒙受損失,因此為企業(yè)業(yè)績帶來的是負(fù)向的影響。

對于兩個控制變量,企業(yè)規(guī)模與企業(yè)銷售利潤率之間相關(guān)系數(shù)約為0.082,P值低于0.05,說明存在顯著性影響,分析原因可能是由于規(guī)模效應(yīng)所帶來的好處,使企業(yè)規(guī)模加大帶來銷售利潤率的提升;而企業(yè)銷售增長率與銷售利潤率之間相關(guān)系數(shù)約為-0.004,沒有通過顯著性檢驗(yàn),不存在顯著的關(guān)系,說明只靠銷售的增長是不夠的,還相應(yīng)的減少銷售成本的耗用,才能獲得企業(yè)業(yè)績的提升。

五、總 結(jié)

本文基于24家在美國三大市場上市的中國互聯(lián)網(wǎng)信息技術(shù)公司的財務(wù)數(shù)據(jù),探討了企業(yè)研發(fā)投入對企業(yè)業(yè)績的影響。運(yùn)用微觀計量模型對所選取的數(shù)據(jù)進(jìn)行了實(shí)證分析,得出結(jié)論:研發(fā)投入對于企業(yè)業(yè)績的影響具有滯后性,且在滯后第一期具有顯著的正向影響。針對以上研究過程及研究結(jié)論,提出一下建議:

1、研發(fā)投入增加能為企業(yè)開發(fā)新產(chǎn)品和提高生產(chǎn)效率,這些對于提升企業(yè)業(yè)績而言都是直觀且有形的因素,研發(fā)投入也能為企業(yè)增長和積累無形資產(chǎn),例如如企業(yè)的專利、企業(yè)商譽(yù)等對企業(yè)而言也是實(shí)現(xiàn)長期發(fā)展和持續(xù)獲利的一項(xiàng)重要保證。企業(yè)應(yīng)當(dāng)重視研發(fā),吸取華為研發(fā)的經(jīng)驗(yàn),以市場為導(dǎo)向,發(fā)展自己的核心技術(shù),才能加速成長,并獲得長遠(yuǎn)的發(fā)展。與此同時,企業(yè)也應(yīng)加強(qiáng)對自身研發(fā)成果的保護(hù)意識,及時申請專利來保護(hù)企業(yè)研發(fā)投入所獲得的成果,政府也要積極營造出一種良好的法制氛圍,完善有關(guān)知識產(chǎn)權(quán)的保護(hù)制度,尊重和保護(hù)知識產(chǎn)權(quán)。

2、研發(fā)投入為企業(yè)業(yè)績所帶來的好處可能會具有一定的滯后效應(yīng),且不同企業(yè)滯后的情況有所不同。以本文所研究的高新信息技術(shù)行業(yè)為例,企業(yè)產(chǎn)品服務(wù)更新?lián)Q代快,因此研發(fā)投入對企業(yè)業(yè)績的提升也有時效性。為了保證企業(yè)長期發(fā)展,企業(yè)應(yīng)該堅持對研發(fā)的投入,并且企業(yè)應(yīng)結(jié)合所處行業(yè)特點(diǎn)及自身的需求,制定符合企業(yè)發(fā)展需要的研發(fā)投入強(qiáng)度與投入時間,提高研發(fā)投入的效率。同時,為了能合理的規(guī)避和管控研發(fā)過程中可能會出現(xiàn)的各種風(fēng)險,企業(yè)應(yīng)設(shè)立、完善專項(xiàng)的研發(fā)投入管理制度,并通過管理制度文件對研發(fā)投入實(shí)現(xiàn)專項(xiàng)管理。

3、企業(yè)應(yīng)該自覺按照會計準(zhǔn)則規(guī)定,真實(shí)準(zhǔn)確的披露研發(fā)投入相關(guān)費(fèi)用信息,我國企業(yè)會計準(zhǔn)則雖然做出了有關(guān)研發(fā)費(fèi)用處理和研發(fā)信息披露的規(guī)定,但在研發(fā)信息披露的具體方式和內(nèi)容上并沒有給出具體的參照。相關(guān)部門應(yīng)該進(jìn)一步規(guī)范研發(fā)費(fèi)用信息披露的具體方式途徑,加強(qiáng)對披露情況的監(jiān)管與督促,建立有效的內(nèi)在約束機(jī)制,加強(qiáng)披露的范圍與頻率,只有這樣才能減少企業(yè)在研發(fā)費(fèi)用披露的方式及內(nèi)容上可操作的活動空間,降低信息披露不真實(shí)的風(fēng)險。如今企業(yè)研發(fā)投入情況越來越受到公眾關(guān)注,規(guī)范相關(guān)費(fèi)用信息的披露,一方面能使信息的使用者及時并準(zhǔn)確的把握企業(yè)研發(fā)狀況,方便企業(yè)管理者降低管理失敗風(fēng)險,確保研發(fā)給企業(yè)帶來業(yè)績的提升;另一方面也方便數(shù)據(jù)的收集整理,為今后關(guān)于企業(yè)研發(fā)投入績效的研究提供便利,豐富的研究結(jié)論也使企業(yè)今后在進(jìn)行相關(guān)決策的時候有更多更有價值的參考。

本文僅選取了特定行業(yè)的家企業(yè)進(jìn)行分析,因而可能導(dǎo)致結(jié)果未必具有普遍代表性;其次,在變量選取方面本文只選取了少數(shù)指標(biāo),因而可能導(dǎo)致結(jié)果不能全面概況其影響情況;另外,在研究時間年限上的選取與公司個數(shù)的選取上有限,樣本規(guī)模的局限性可能會引起誤差,這些都是作者需要進(jìn)一步研究完善的方向。

[1]白旭云,由麗萍,徐樅巍.中小企業(yè)盈利能力與R&D投入關(guān)系實(shí)證研究——基于深市制造業(yè)上市公司的數(shù)據(jù)分析.科技進(jìn)步與對策,2012(24)104-107

[2]陳海聲,曹梁斌.R&D投入與企業(yè)業(yè)績關(guān)系研究.財會通訊,2012(15)78-80

[3]程宏偉,張永海,常勇.公司R&D投入與業(yè)績相關(guān)性的實(shí)證研究.科學(xué)學(xué)理研究,2006(6)110-113

[4]杜躍平,王良.高科技成長型企業(yè)R&D投入與績效的關(guān)系——基于企業(yè)生命周期視角的實(shí)證研究.科技進(jìn)步與對策,2012(12)83-87

[5]杜勇,鄢波,陳建英.研發(fā)投入對高新技術(shù)企業(yè)經(jīng)營績效的影響研究.科技進(jìn)步與對策,2014(2)87-92

[6]郭斌.規(guī)模、R&D與績效:對我國軟件產(chǎn)業(yè)的實(shí)證分析.科研管理,2006(1):121-126

[7]黃禹,韓超.研發(fā)投入對企業(yè)績效的實(shí)證研究——基于我國新能源企業(yè)上市公司數(shù)據(jù)的經(jīng)驗(yàn)分析.管理論壇,2013(11)37-41

[8]焦佩佩.技術(shù)資本投入對企業(yè)成長性研究.中國海洋大學(xué)碩士學(xué)位論文.2009

[9]梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實(shí)證研究.中南大學(xué)學(xué)報,2005(4)222-236

[10]陸玉梅,王春梅.R&D投入對上市公司經(jīng)營績效的影響研究——以制造業(yè)、信息技術(shù)業(yè)為例.科學(xué)管理研究,2011(5)122-127

[11]羅婷,朱青,李丹.解析R&D投入與公司價值之間的關(guān)系.金融研究,2009(6)100-110

[12]齊梅.研發(fā)投入與企業(yè)績效的相關(guān)性分析與研究.財會通訊,2013(4)104-106

[13]任海云,師萍.公司R&D投入與績效關(guān)系的實(shí)證研究——基于滬市A股制造業(yè)上市公司的數(shù)據(jù)分析科技.科學(xué)學(xué)與科學(xué)技術(shù)管理,2010(2)66-71

[14]王化成,盧闖,李春玲.企業(yè)無形資產(chǎn)與未來業(yè)績相關(guān)性研究—基于中國資本市場的經(jīng)驗(yàn)證據(jù).中國軟科學(xué), 2005(10)92-100

[15]王君彩,王淑芳.企業(yè)研發(fā)投入與業(yè)績的相關(guān)性——基于電子信息行業(yè)的實(shí)證分析.中央財經(jīng)大學(xué)學(xué)報,2008 (12)54-62

[16]吳衛(wèi)華,萬迪昉,吳祖光.高新技術(shù)企業(yè)R&D投入強(qiáng)度與企業(yè)業(yè)績——基于會計和市場業(yè)績對比的激勵契約設(shè)計.經(jīng)濟(jì)與管理研究,2014(5)93-102

[17]周國紅,陸立軍.企業(yè)R&D績效測量的實(shí)證研究—基于對1162家浙江省科技型中小企業(yè)問卷調(diào)查與分析.科學(xué)學(xué)與科學(xué)技術(shù)管理.2002(23)78-82

[18]朱衛(wèi)平,倫蕊.高新技術(shù)企業(yè)科技投入與績效相關(guān)性的實(shí)證分析.科技管理研究,2004(5)7-9

[19]周艷,曾靜.企業(yè)R&D投入與企業(yè)價值相關(guān)關(guān)系實(shí)證研究—基于滬深兩市上市公司的數(shù)據(jù)挖掘. 科學(xué)學(xué)與科學(xué)技術(shù)管理,2011(32)146-151

[20]周江燕.研發(fā)投入與企業(yè)業(yè)績相關(guān)性研究——基于中國制造業(yè)上市公司的實(shí)證分析.工業(yè)技術(shù)經(jīng)濟(jì),2012(1)49-57

[21]AlbertH U,Jefferson G Z.R&D and Technology Transfer:Firm — Level Evidence from Chinese Industry.Review of Economics and Statistics,2005(4) 145-159

[22]Grant R M.The resource-based theory of competitive advantage:Implications for strategy formulation.California Management Review,1991(33)

[23]克里斯托弗—弗里德里克·馮·布朗.創(chuàng)新之戰(zhàn).北京:機(jī)械工業(yè)出版社,1999

[24]Phillips K, Wrase J. Is Schumpeterian“creative destruction”a plausible source of endogenous real business cycle shocks?.Journal of Economic Dynamics and Control,2006(30):189-197

The Empirical Analysis on the Impact of R&D Investment on Enterprises Performance——The Example of Chinese Internet Companies Listed in the U.S

WAN Yi

Zhongnan University of Economics and Law,Wuhan 430073

Nowadays,the competitions in the market are incentive,research and development activities on the enterprise production and development is crucial.Taking this background into account,this paper through empirical analysis to verify how the impact on corporate performance.The first part of this paper reviews the existing domestic literature and foreign literatures, and divides the research conclusions into three aspects:positive influence,negative influence and have no influence,and analyzed the reasons for the differences.Then the paper selected 24 Chinese Internet companies listed in the United States, and uses the financial data range from 2010~2013 as sample,and through empirical analysis,testifies the impact of R&D investment on corporate performance and get the related conclusions,and then provides suggestions in accordance with the conclusion.

R&D Investment,Corporate Performance,Empirical Research

F830

A

萬怡,女,湖北隨州市人,中南財經(jīng)政法大學(xué)會計學(xué)院研究生,研究方向:財務(wù)管理;湖北武漢,430073

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02