我國互聯網股權眾籌融資模式的風險分析與評估

2016-02-14 05:29:40

中國注冊會計師 2016年12期

關鍵詞:融資

我國互聯網股權眾籌融資模式的風險分析與評估

馬廣奇 史夢佳

隨著互聯網金融的不斷發展,股權眾籌作為一種新興的融資模式為小微企業的起步、發展與創新提供了更多可能,但是也出現了一系列混亂現象,面臨著不少風險。股權眾籌存在的眾多風險中,各個風險模塊對眾籌項目的成敗影響程度不同。本文利用模糊集理論和風險矩陣對各個風險模塊進行定量評估,并對股權眾籌融資模式進行綜合風險評估,認為法律風險與道德風險對于一個眾籌項目是否成功起著重要的作用,投資者在進行決策前應重點考慮這兩種風險可能產生的后果。

股權眾籌 風險矩陣 風險評估 模糊集理論

一、我國股權眾籌的發展現狀分析

從2013年互聯網金融第一次進入全國兩會代表提案到2015年政府工作報告兩次提到互聯網金融,可以看出國家對互聯網金融的發展尤為重視,股權眾籌作為互聯網金融的新模式也借此東風高速發展。2016年的國務院政府工作報告中首次提出要“打造眾籌平臺”,“開展股權眾籌融資試點”。在國家政策的不斷推動下,我國股權眾籌行業獲得了快速的發展。據不完全統計,截至2015年12月31日,我國互聯網眾籌平臺至少有365家,在正常運營的281家平臺中,涉及股權眾籌業務的有185家,占比65.8%,籌款金額在45億元左右。

股權眾籌不僅是一種新興的融資模式,也代表著互聯網金融的發展方向與必然趨勢。一些初創企業與大型企業相比,不僅融資難,而且融資成本較高,融資渠道有限。股權眾籌平臺致力于拓寬初創企業的融資渠道,主要采用有限合伙模式,即投資者并不作為直接股東,而是協議成立有限團體,眾多投資者集合在一起對某一項目進行投資,共同出資、分享盈利、分擔風險。目前國內大多數股權眾籌平臺都是采用“領投+跟投”模式,這種模式符合我國市場現狀。一方面領投人利用自己專業知識幫助跟投人選定投資項目,降低跟投人投資風險;另一方面領投人可以帶動眾多跟投人獲得更多投資資金,分攤了領投人的投資風險。

股權眾籌在發展過程中也存在一些問題。首先,眾籌的重點在于“眾”,旨在為所有有想法、有創意的人提供夢想實現的可能,但一些大平臺(如京東東家、淘寶眾籌等)較高的準入門檻、成品的包裝再上線銷售,大多背離了這個初衷。其次,股權眾籌平臺對投融資雙方信息的審核存在一定難度,披露給投資者的項目信息有限,投資者很難根據有限信息判斷項目風險。此外,一些大平臺把眾籌項目做成了商品展示,與投資者形成買賣關系而忽視了參與過程。各家平臺競爭激烈,一些大平臺憑借自身資源優勢,樹立競爭壁壘,迫使許多小平臺虧損或倒閉。根據《2016中國互聯網眾籌行業發展趨勢報告》,截至2015年有32家眾籌平臺倒閉,其中2014年上線的平臺倒閉最多,達17家;而2013年成立的平臺停止運營的概率最高,高達34.48%。可見,股權眾籌面臨著不少風險,有待在發展中不斷規范和完善。

二、股權眾籌面臨的主要風險

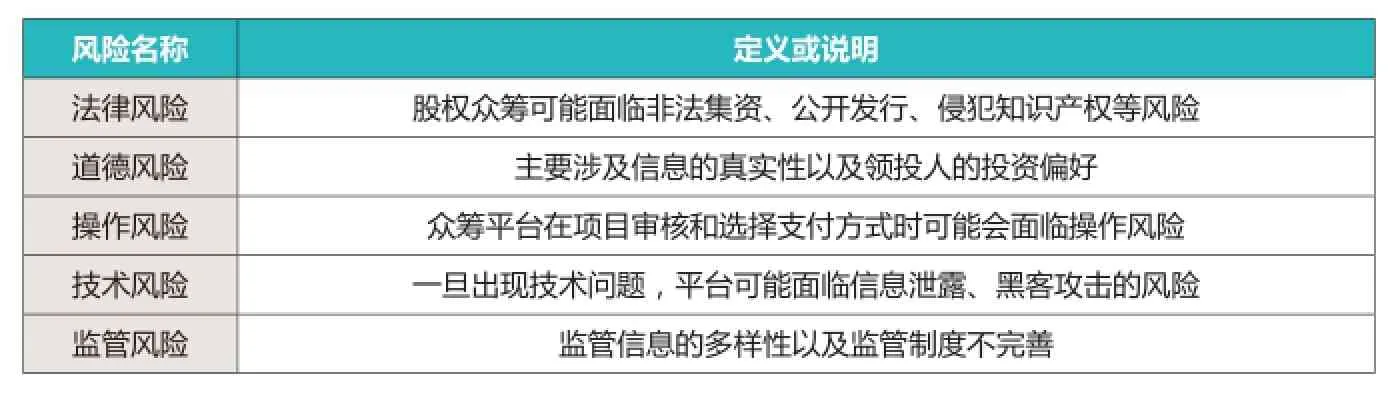

1.法律風險

股權眾籌模式沖擊了傳統的“公募”和“私募”的界限,可能會面臨公開發行或非法集資的風險。根據《證券法》規定,向二百人以下的特定對象發行證券,不得采用廣告、公開勸誘和變相公開方式,否則即屬于公開發行。所以,一定要嚴格控制一個項目的投資人數上限和融資模式,否則很有可能使融資方觸及法律紅線。根據規定,任何未經有關部門批準、向不特定對象籌集資金、并承諾回報的行為,即可認定涉嫌非法融資。所以,如果一些名不副實的公司打著融資的旗號,向投資者承諾固定回報,卻沒有將募集來的資金用于某一項目,將會面臨非法集資的風險。

知識產權的保護是整個網絡的一個大問題。在互聯網時代,信息到讀者不再是一個線性的通道,涉及搜索引擎、網站等,這就大幅度提高了版權管理難度。由于采用股權眾籌方式融資的項目大多數都是創新性項目,融資方在平臺發布相關信息后,有可能被他人盜取項目創意從而侵犯融資方知識產權,阻礙企業之后的發展。

2.道德風險

道德風險實際上就是人們在市場交易活動中的倫理道德缺失,但是其發端于人們內在的機會主義追求,也是在現代復雜的市場經濟活動中由于信息不對稱而造成的委托代理缺陷。

就融資方而言,一些融資方通過偽造企業信息、隱瞞項目風險來塑造良好的企業形象,或者將籌得的部分資金用于其他領域,損害投資人的利益。

領投人也容易引發道德風險。領投人在投資過程中起著重要作用,獲得的利益也是顯而易見的,但是受到的約束條件并不多,如果領投人與融資方有利益牽連,帶領的跟投人數越多,獲得的利益也越多,這對投資者是非常不利的。若領投人名氣大且跟帶領人數達到一定數量時會引發“羊群效應”,致使一些對投資項目本身風險并不了解的投資者盲目跟風。

3.操作風險

資金管理方面,使投資者大多選擇與銀行或者第三方支付合作,這樣會增加平臺成本,所以一些平臺并未采用這種支付方式,使得不法分子有機可乘。另外,股權眾籌中規定平臺不能作擔保、不能設資金池,只是為投資方和融資方服務,這就要求融資者提供真實可靠的項目信息,由平臺對融資方所提供的信息進行審核。但投資者需擦亮眼睛,不能一味依靠平臺規避風險,盡量降低詐騙及違約風險。

4.技術風險

在互聯網大環境下,信息的獲取、傳遞與儲存是非常重要的,任何一個環節都可能出問題。由于融資方和投資方大多利用眾籌平臺在線上合作,黑客可能利用平臺漏洞竊取用戶信息,產生巨大安全隱患,甚至造成平臺癱瘓,用戶蒙受巨大損失。

表1 風險矩陣欄

表2 風險因素描述

表3 風險影響等級定義

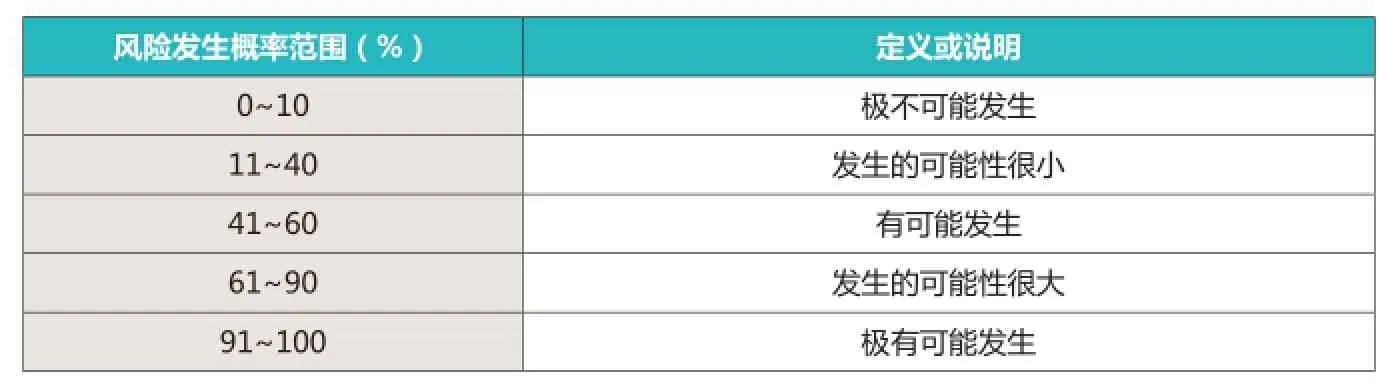

表4 風險發生概率說明

5.監管風險

目前來看,股權眾籌歸屬于證監會監管,證監會將權利下放中國證券業協會。股權眾籌主要面臨兩大監管風險:一是由于股權眾籌涉及人數眾多,信息龐大且真假難辨,導致對眾籌平臺的監管難度變大。二是相對于傳統融資方式而言,股權眾籌還處在發展初期,對于眾籌平臺的監管制度尚不完善,可能會使不法分子打擦邊球、鉆法律空子。

三、風險矩陣的構建

1.風險矩陣欄目的確定

根據股權眾籌的風險特點,本文對風險矩陣做了改進,即股權眾籌融資模式的風險評估矩陣由風險項目欄、影響欄、風險發生概率欄、風險等級欄、風險權重欄構成(見表1)。

2.風險項目欄內容的確定

風險項目欄主要識別和描述具體的風險類別(見表2)。

3.風險影響欄說明

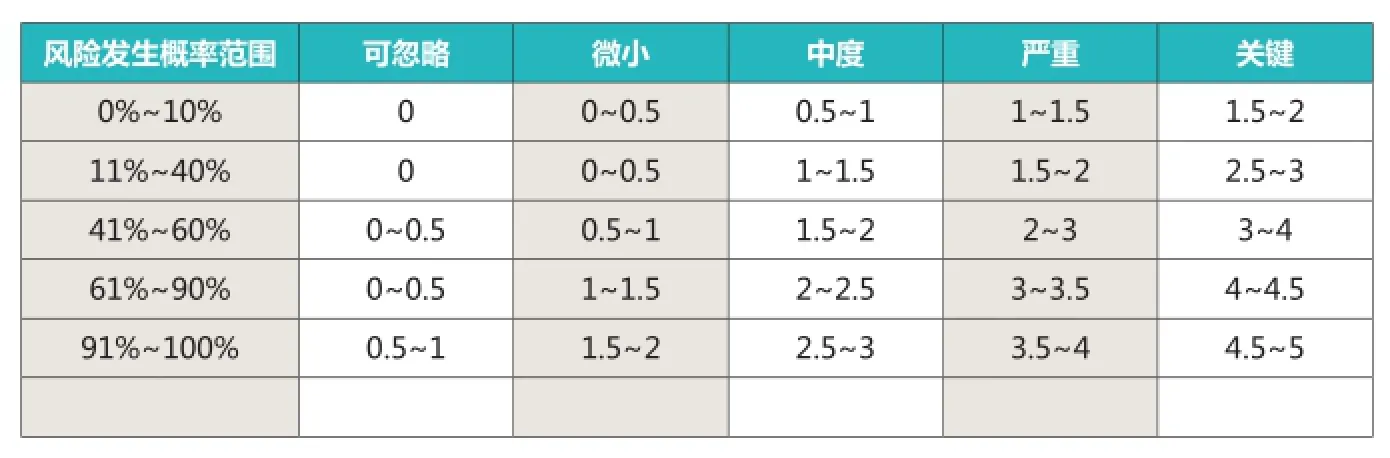

評估風險對項目的影響一般分為五個影響等級(見表3)。

4.風險發生概率欄說明

風險發生概率欄評估項目風險發生的概率(見表4)。

建立低、中、高三個風險帶(見表5)。

5.風險等級欄的確定

風險等級欄由影響欄和風險發生概率欄共同決定(見表6)。

四、基于模糊集理論的股權眾籌融資平臺的風險評估

(一)確定風險影響等級和風險發生概率

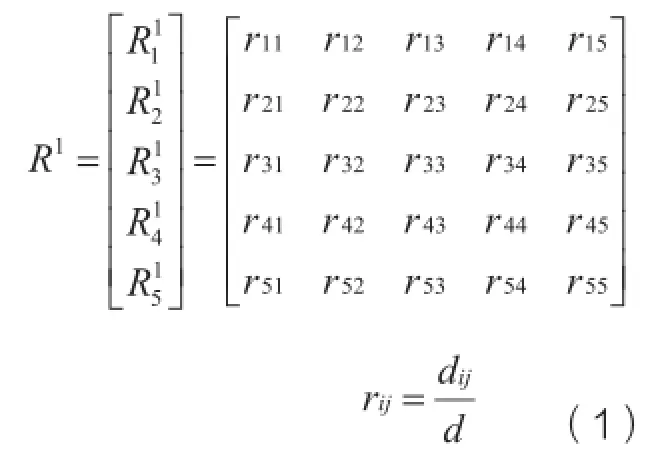

為了確定風險影響等級和風險發生的概率,引入模糊集理論進行初步討論,縮小主觀評價范圍,減少評估過程中的主觀性。股權眾籌涉及五個風險項目,用風險項目集表示,用表示評語集。其中V1表示風險項目的風險影響評語集,V2表示風險項目的風險概率評語集。

表5 風險帶

表6 風險等級參照

表7 模糊評價結果

表8 風險程度排序表

表9 風險Borda數

表10 風險Borda序值

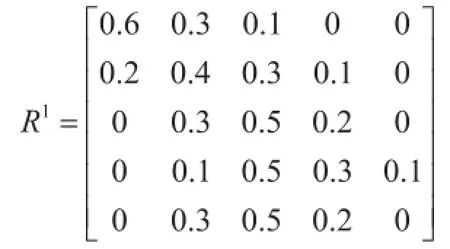

五種風險的影響等級可按關鍵、嚴重、中度、微小、可忽略進行模糊評價,模擬隸屬度矩陣為:

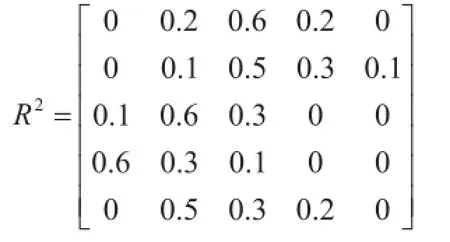

五種風險的風險概率可按(0%~10%)、(11%~40%)、(41%~60%)、(61%~90%)、(91%~100%)進行模糊評價,模擬隸屬度矩陣為:

采用最大接近度原則來綜合評定。規則如下:

得到模糊評價結果,見表7。

(二)求解風險等級量化值

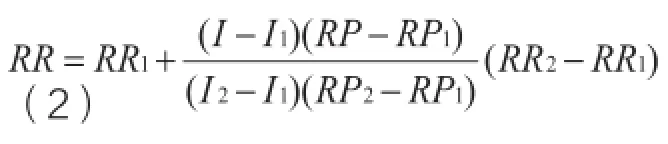

在表6和表7的綜合分析下,為得到具體的風險等級量化值,使用線性插值法。做法如下:

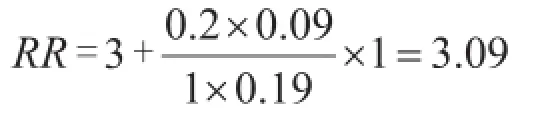

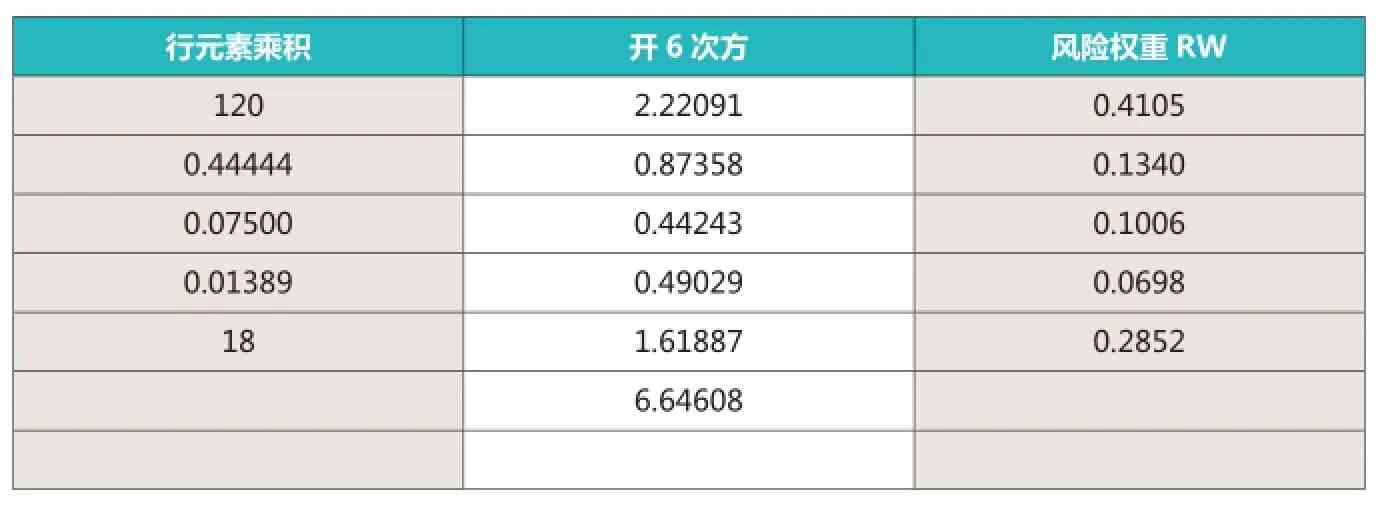

為了更好地評估股權眾籌的風險,邀請10位專家為風險影響量化值和風險發生的概率打分(注意要符合表6、表7的約束),取簡單的算術平均數得到結果。假設法律風險、道德風險、操作風險、技術風險、監管風險的風險影響量化值()分別為4.2、3.4、2.6、2.2、2.8,風險發生的概率()分別為50%,50%,30%,10%,20%。可進行如下計算:

表11 風險重要性排序

表12 隨機一致性指標()

表12 隨機一致性指標()

矩陣階數1 2 3 4 5 6 7 8 9 R.I 0 0 0.52 0.089 1.12 1.26 1.36 1.41 1.46

表13 風險權重

表14 風險矩陣

同理可得道德風險、操作風險、技術風險、監管風險的風險等級量化值分別為2.19、1.20、0.60、1.12。

(三)Borda序值法對風險項目排序

根據上面的計算可以發現,處在同一等級的風險因素的重要程度有時并不一樣,因此利用Borda序值法處理,降低專家打分法的主觀性對風險評估的影響。具體做法如下:

Borda數的意義為:對某一風險i,在某一風險準則下,在總數為N的風險中,較風險i更為嚴重的風險的個數。根據風險等級量化值和表3確定出風險因素的后果,見表8。

風險1,后果分值為3,在風險后果準則下,比風險1后果更為嚴重的風險個數為0,即

風險1,可能性分值為4,在風險概率準則下,比風險1發生概率更大的風險個數為0,

根據計算Borda數的公式,i=1,可得:

同理可求出其他4個風險的Borda數分別為:9,6,4,5。對應五個風險的Borda數(按從大到小順序排列),見表9。

Borda序值的定義:對某一風險,在風險總數N中,比該風險Borda數數值大的風險的個數。

第1個風險的Borda數為10,比該數值大的風險個數為0,則第1個風險的Borda序值為0,同理可得其他風險的Borda序值(見表10)。

以Borda序值的升序(0,1,2,3,4)定義風險的重要性排序。例如:風險2的Borda序值為0,說明該風險是五個風險中最關鍵的。

于是可獲得5個風險的重要性排序(見表11)。

(四)風險權重的確定

層次分析法確定風險權重。

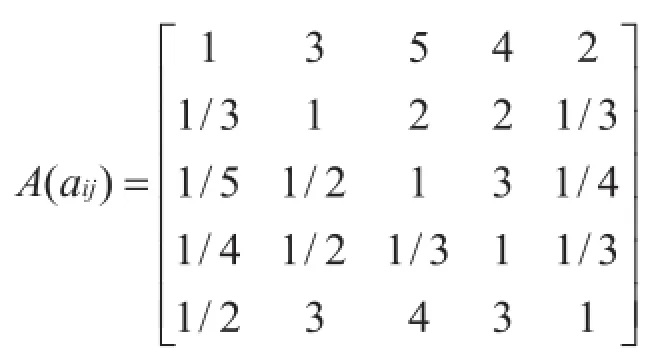

根據計算出的Borda序值,邀請專家組針對5個風險項目按重要性程度進行兩兩比較打分,構建判斷矩陣。每位專家給出一個判斷矩陣,然后求取判斷矩陣對應元素的算術平均數作為最后判斷矩陣的對應元素,得到最終的判斷矩陣,并做一致性檢驗。假設最終判斷矩陣為:

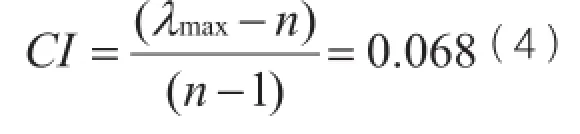

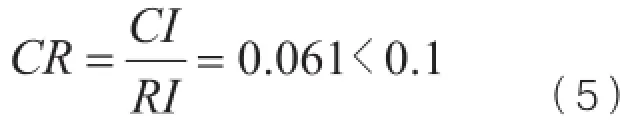

進行一致性檢驗:

查找相應的隨機一致性指標(),見表12。

計算一致性比例:

應用求根法確定風險模塊權重的計算見表13。

(五)股權眾籌項目風險的綜合評估

1.項目風險評估結果,具體見表14。

2.項目綜合評估結果

項目總體的風險等級可利用如下公式進行計算:

由此可以得出,股權眾籌的總體風險等級為中度。法律風險與道德風險的風險等級量化值高于項目總體風險等級量化值,投資者在進行決策時應重點關注。

股權眾籌的法律風險較高是由于在法律上對其仍沒有明確的界定,股權眾籌涉及的人數眾多且金額巨大,往往很容易觸及法律紅線。道德風險較高主要是由于信息不對稱造成的,投資者一般難以接觸到項目的核心數據。融資方為了籌集更多資金可能會夸大項目收益或是弱化項目風險。平臺方本應該做的是對投融資雙方信息的整合,即保證信息的真實有效,而不是對眾籌項目、對平臺自身進行過度包裝,影響投資者的判斷。

1.Alan R. Palmiter. Pricing Disclosure: Crowdfunding’s Curious Conundrum[J]. Entrepreneurial Business Law Journal, 2012.

2.馬廣奇,張歡. 互聯網金融主要業態及創新效應.人民論壇.2015(2)

3.Burkett E. A Crowdfunding Exemption? Online Investment Crowdfunding and U.S. Securities Regulation[J]. Transactions the Tennessee Journal of Business Law, 2011.

4.楊琳瑜. 網絡環境下知識產權保護機制創新——谷歌“版權門”事件的啟示.理論建設.2010(2)

5.袁贊禮. 金融道德風險防范研究.北京交通大學.2014

6.Paul R,Garvey P R,Lansdowne Z F.Risk matrix:An approach for identifying,assessing,and ranking program risks [J].Air Force Journal of Logistics,1998(25):16-19.

7.沈國柱. 風險模糊分析法.系統工程與電子技術.2000(10)

2016年國家社科基金“基于互聯網的絲綢之路經濟帶金融合作機制研究”(編號16BJY180)

作者單位:陜西科技大學經濟與管理學院

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00