基于層次分析法的投貸聯動風險評價模型

2016-02-17 08:47:26胡月嬌

金融經濟 2016年24期

關鍵詞:模型

胡月嬌

(日本東京大學經濟學研究科,日本 東京)

基于層次分析法的投貸聯動風險評價模型

胡月嬌

(日本東京大學經濟學研究科,日本 東京)

投貸聯動作為支持科創企業發展的重要工具在我國已經開始進行試點,而這種在科創企業成長周期中前移的金融服務使基于當前現金流判斷第一還款能力的傳統風險評價手段基本上失效,迫切需要一種較科學實用的風險評估方法。本文就如何基于層次分析法建立投貸聯動風險評估模型,進行了詳細的闡述,并實際運用該模型對22戶知識產權質押貸款業務進行了還原檢驗,取得了良好的效果,證實了該模型的有效性和實用性。

投貸聯動;層次分析法;權重;風險評價;模型

2016年4月中國銀監會、中國人民銀行、中國科技部聯合發布了投貸聯動試點指導意見(以下簡稱“指導意見”)[1],標志著銀行業大舉進軍投資領域的大幕開啟,引起了業界的高度重視。由于投貸聯動是在科創企業成長周期中前移的金融服務,此階段的科創企業還沒有足夠的現金流,這使基于當前現金流判斷第一還款能力的傳統風險評價手段基本上失效,因而迫切需要一種較科學實用的風險評估方法。本文就如何基于層次分析法建立投貸聯動風險評估模型[2]進行探討。

一、投貸聯動風險評估模型鎖定于初創期和成長期的高新技術企業

投資與貸款的聯動原本可以針對各種類型的企業,但由于傳統企業與科創企業在技術水平、商業模式等方面有較大的不同,且傳統企業不是指導意見投貸聯動的支持對象,故本文將風險評估對象鎖定于指導意見中所要求的高新技術企業[3](對其主要產品服務的核心技術擁有自主知識產權[4]);另一方面,由于種子期科創企業的風險很高,甚至擁有豐富經驗的美國風險投資公司參與種子期投資的金額占比2015年也只有1.854%[5],實際上種子期不適合于銀行,為使建立的評估模型更有針對性、實用性,本文將投貸聯動的階段鎖定于科創企業的初創期和成長期。

二、層次分析法基本原理及在投貸聯動風險評估中的具體應用

AHP層次分析法(Analytic Hierarchy Process,簡稱AHP)是美國運籌學家薩迪(T·L·Saaty)提出的一種將待解決問題的各種因素進行合理分層(目標層、準則層、子準則層、指標層)、量化、并推算出其影響權重的分析方法。層次分析法在投貸聯動風險評估中的具體應用步驟如下:

1.確定構成元素和分層結構

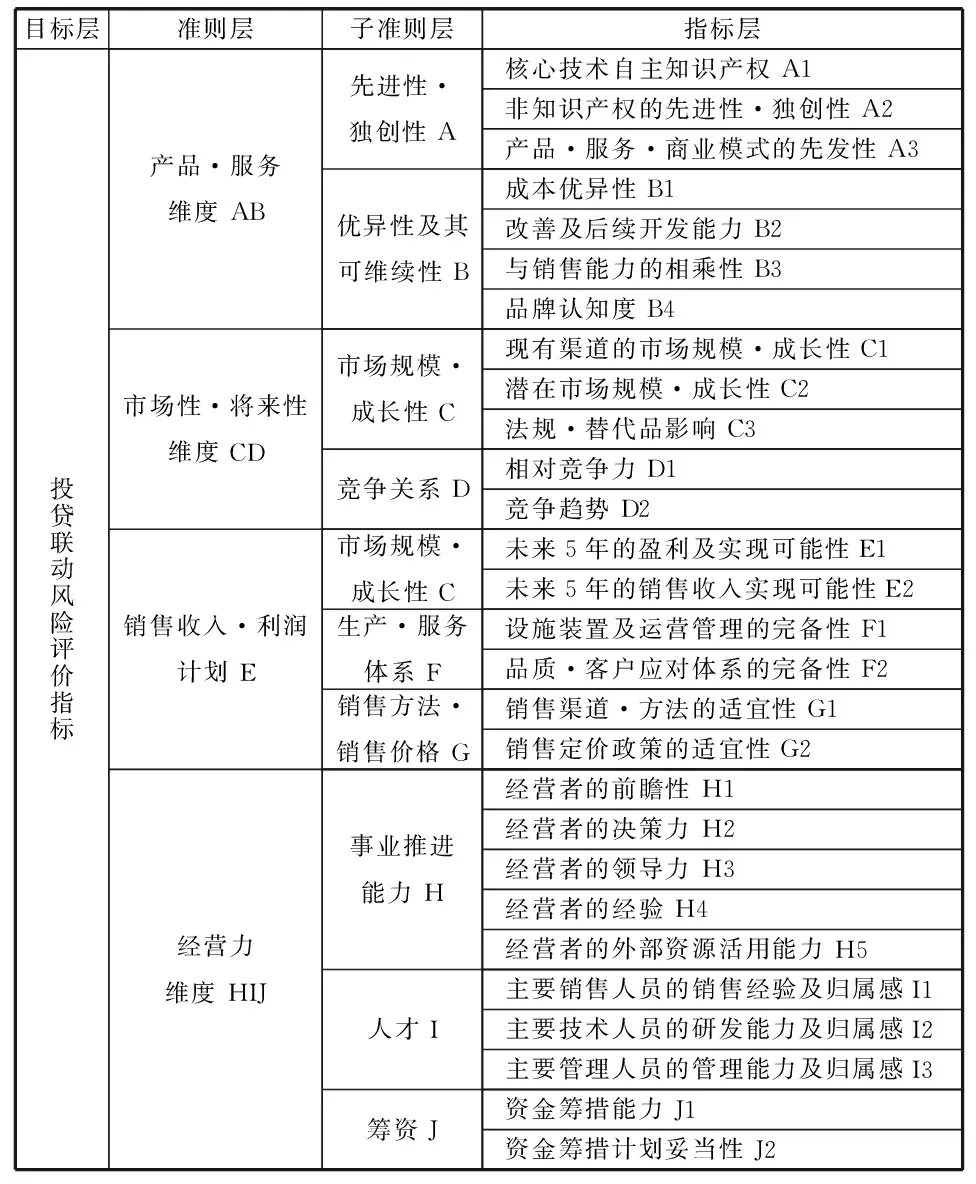

投貸聯動風險評估即為待解決問題,這構成了層次分析的最高層目標層。接下來要梳理影響目標層的問題因素。為此我們對8名有過高新技術企業投資經驗的私募投資人(這些人以下簡稱“專家”)進行了拜訪調查(正是這些專家建議我們將評估模型鎖定于初創期和成長期的高新技術企業,因為其風險偏好與銀行相吻合,技術階段特征相對比較明顯,適合于銀行的投貸聯動),這些專家對我們的問題進行了解答。依據這些專家意見,我們總結提煉出產品·服務維度、市場性·將來性維度、實現性·收益性維度、經營力維度4個層面的因素對投貸聯動風險構成了影響。這4個層面構成了層次分析法的準則層,每個層面又各由一些子準則層構成。產品·服務維度由先進性·獨創性、優異性及其可維續性子準則層構成,市場性·將來性維度由市場規模·成長性、競爭關系子準則層構成,實現性·收益性維度由銷售收入·利潤計劃、生產·服務體系、銷售方法·銷售價格子準則層構成,經營力維度由事業推進能力、人才、籌資子準則層構成。每個子準則層又各由一些指標構成。先進性·獨創性子準則層由核心技術自主知識產權、非知識產權的先進性·獨創性、產品·服務·商業模式的先發性構成,市場性·將來性子準則層由成本優異性、改善及后續開發能力、與銷售能力的相乘性、品牌認知度構成,市場規模·成長性子準則層由現有渠道的市場規模·成長性、潛在市場規模·成長性、法規·替代品影響構成,競爭關系子準則層由相對競爭力、競爭趨勢構成,銷售收入·利潤計劃子準則層由未來5年的盈利及實現可能性、未來5年的銷售收入實現可能性構成,生產·服務體系子準則層由設施裝置及運營管理的完備性、品質·客戶應對體系的完備性構成,銷售方法·銷售價格子準則層由銷售渠道·方法的適宜性、銷售定價政策的適宜性構成,事業推進能力子準則層由經營者的前瞻性、決策力、領導力、經驗、外部資源活用能力構成,人才子準則層由主要銷售人員的銷售經驗及歸屬感、主要技術人員的研發能力及歸屬感、主要管理人員的管理能力及歸屬感構成,籌資子準則層由資金籌措能力、資金籌措計劃妥當性構成。這些元素構成了AHP層次分析法的指標層[5]。由此可得到投貸聯動風險評估層級結構示意表如下:

表一 投貸聯動風險評估層級結構示意表

2.建立判斷矩陣,并進行一致性檢驗

AHP層次分析法在構建好問題的層次結構之后,以1,2,…,9的比例尺度對元素之間的相對權重做成對比較,建立比較矩陣,并計算其特征根及特征向量,最后對矩陣進行一致性檢驗后,即可得到各元素間相對權重的大小。

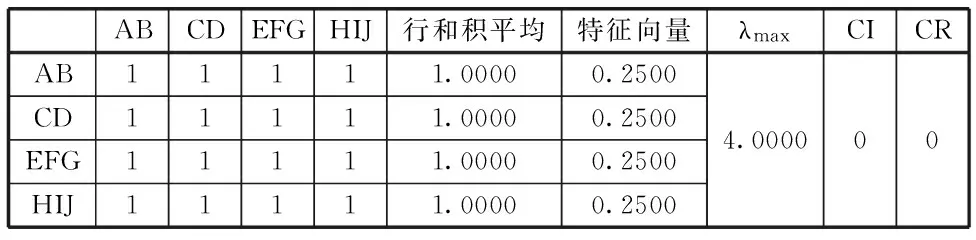

根據前面提及專家給出的各層面的相對比較權重,得到準則層判斷矩陣,并運用和積法計算出特征向量、最大特征根λmax、矩陣一致性指標CI、隨機一致性比例CR(表二)(CR<0.1,矩陣通過一致性檢驗,準則層因素權重有效)。

表二 準則層的判斷矩陣及相關項目

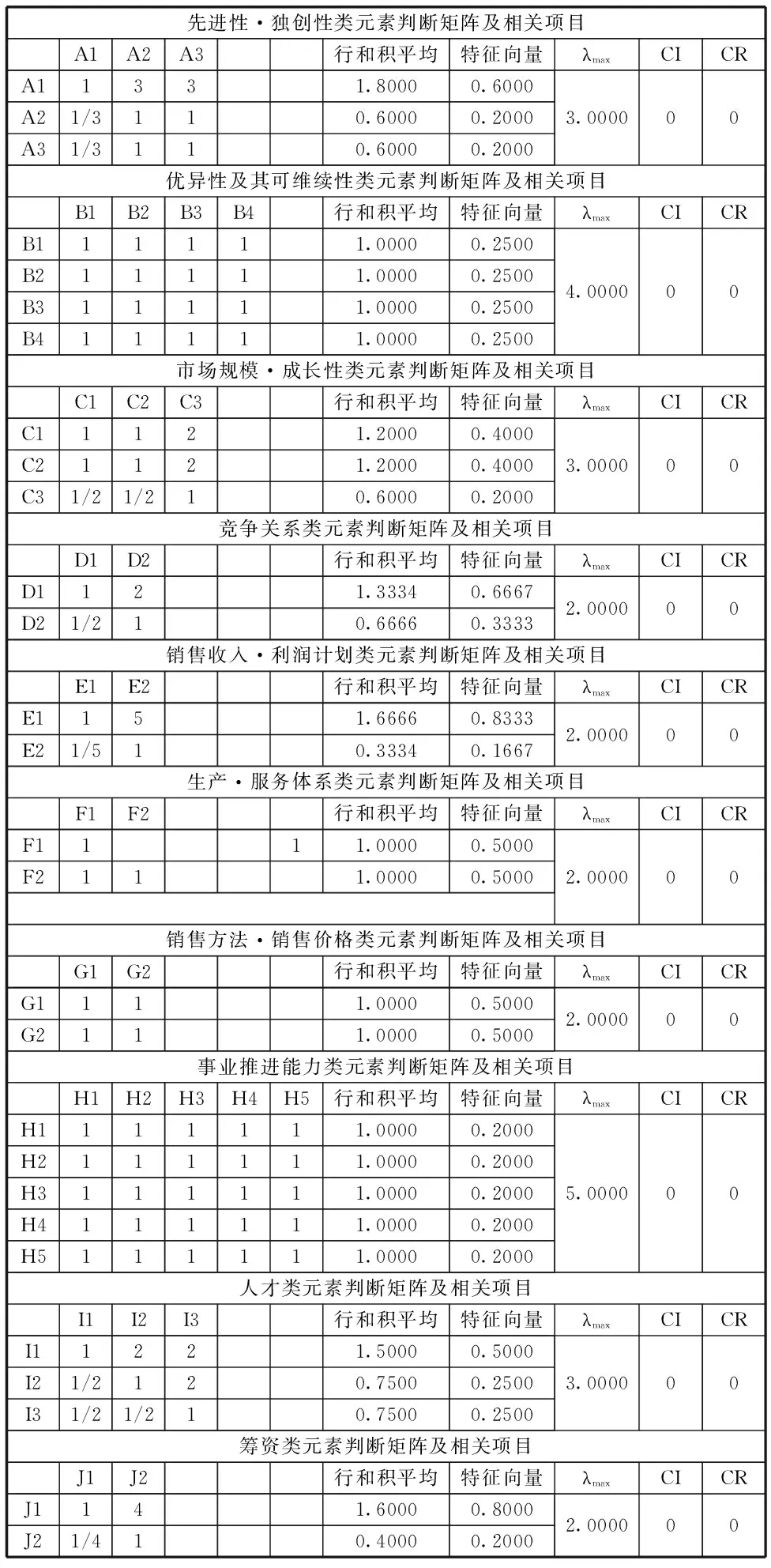

同樣根據前面提及的專家給出的各元素的相對比較權重,得到子準則層判斷矩陣,并運用和積法計算出特征向量、最大特征根λmax、矩陣一致性指標CI、隨機一致性比例CR(表三)(CR<0.1,矩陣通過一致性檢驗,子準則層指標權重有效)。

表三 子準則層的判斷矩陣及相關項目

同樣根據專家意見,進一步得到指標層判斷矩陣,并運用和積法計算出特征向量、最大特征根λmax、矩陣一致性指標CI、隨機一致性比例CR(表四)(CR<0.1,矩陣通過一致性檢驗,指標層指標權重有效)。

表四 指標層的判斷矩陣及相關項目

3.計算各指標相對于目標層的權重

根據以上準則層、子準則層和指標層得出的特征向量,得出各指標(元素)相對于目標層的權重如表五所示。

表五 投貸聯動風險評價指標權重

三、設定各指標分值賦值標準、建立投貸聯動風險評估模型

上面的投貸聯動風險評價指標權重給出了各個指標相對于目標的權重,但要進行投貸聯動風險的具體評價,就必須對這些指標賦予分值、計算出總分值、并據此給出決策判斷。

1.設定指標賦值標準

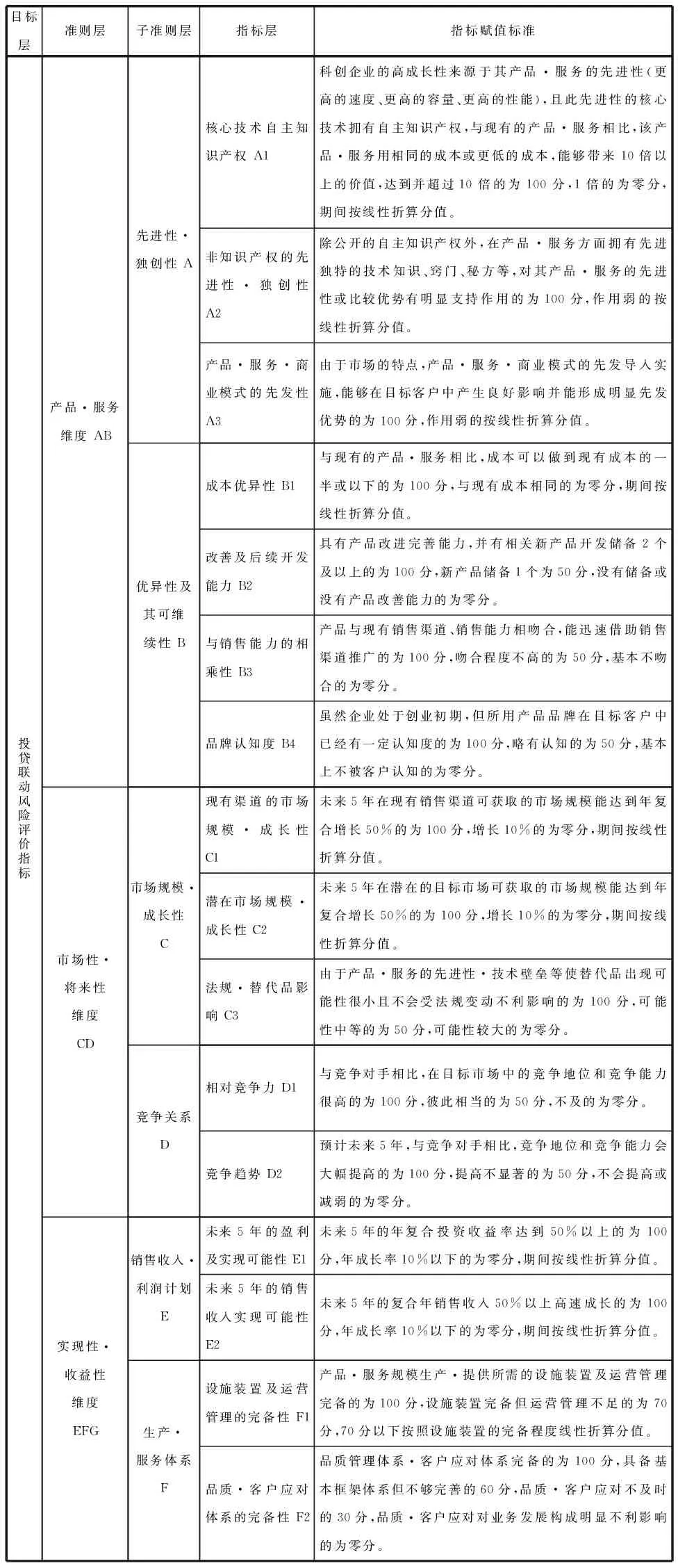

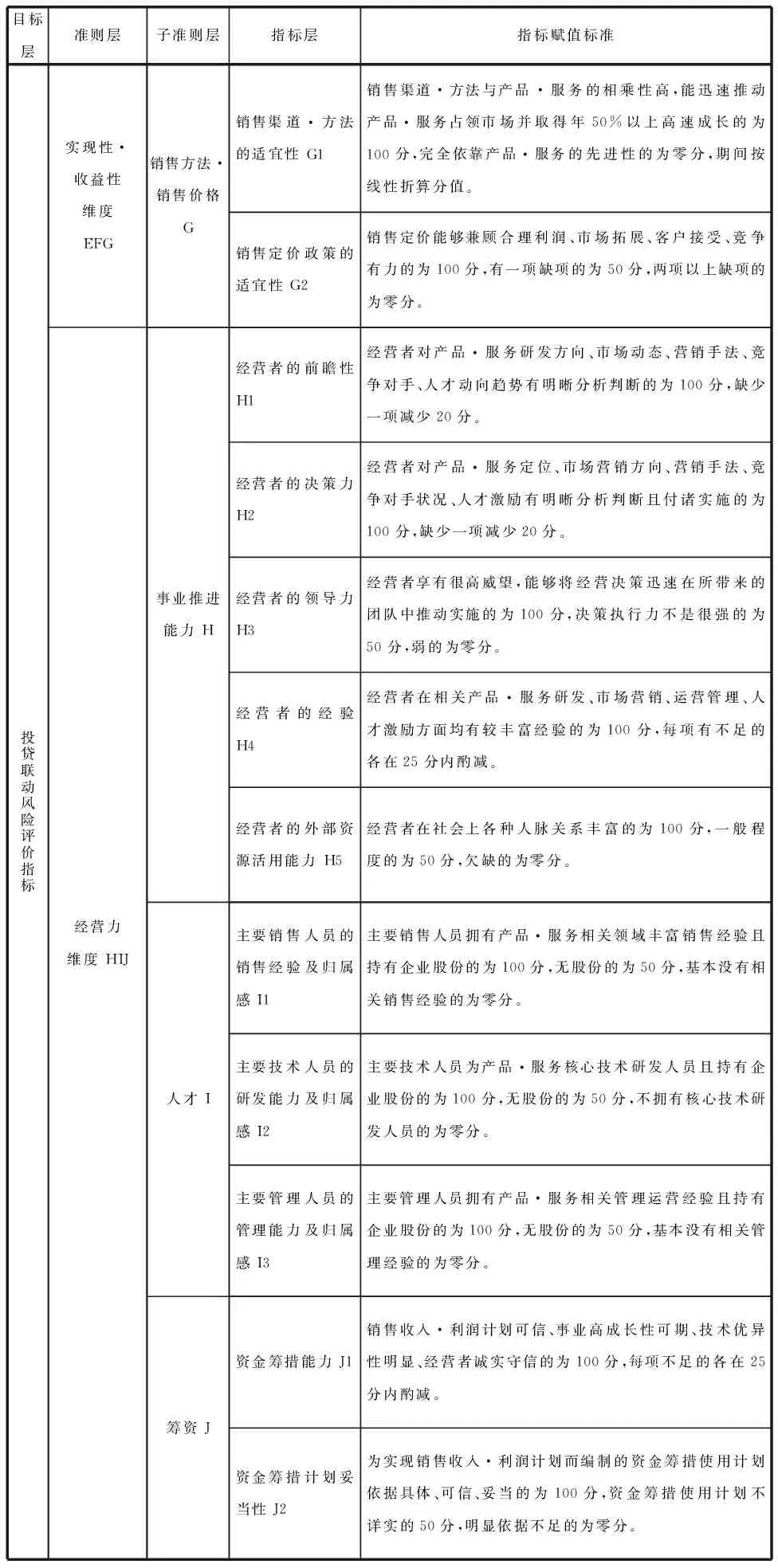

根據前面提到的專家意見,我們對各個指標分值賦予標準進行了量化,具體如表六所示。

表六 指標分值賦值標準

目標層準則層子準則層指標層指標賦值標準投貸聯動風險評價指標實現性·收益性維度EFG銷售方法·銷售價格G銷售渠道·方法的適宜性G1銷售渠道·方法與產品·服務的相乘性高,能迅速推動產品·服務占領市場并取得年50%以上高速成長的為100分,完全依靠產品·服務的先進性的為零分,期間按線性折算分值。銷售定價政策的適宜性G2銷售定價能夠兼顧合理利潤、市場拓展、客戶接受、競爭有力的為100分,有一項缺項的為50分,兩項以上缺項的為零分。經營力維度HIJ事業推進能力H經營者的前瞻性H1經營者對產品·服務研發方向、市場動態、營銷手法、競爭對手、人才動向趨勢有明晰分析判斷的為100分,缺少一項減少20分。經營者的決策力H2經營者對產品·服務定位、市場營銷方向、營銷手法、競爭對手狀況、人才激勵有明晰分析判斷且付諸實施的為100分,缺少一項減少20分。經營者的領導力H3經營者享有很高威望,能夠將經營決策迅速在所帶來的團隊中推動實施的為100分,決策執行力不是很強的為50分,弱的為零分。經營者的經驗H4經營者在相關產品·服務研發、市場營銷、運營管理、人才激勵方面均有較豐富經驗的為100分,每項有不足的各在25分內酌減。經營者的外部資源活用能力H5經營者在社會上各種人脈關系豐富的為100分,一般程度的為50分,欠缺的為零分。人才I主要銷售人員的銷售經驗及歸屬感I1主要銷售人員擁有產品·服務相關領域豐富銷售經驗且持有企業股份的為100分,無股份的為50分,基本沒有相關銷售經驗的為零分。主要技術人員的研發能力及歸屬感I2主要技術人員為產品·服務核心技術研發人員且持有企業股份的為100分,無股份的為50分,不擁有核心技術研發人員的為零分。主要管理人員的管理能力及歸屬感I3主要管理人員擁有產品·服務相關管理運營經驗且持有企業股份的為100分,無股份的為50分,基本沒有相關管理經驗的為零分。籌資J資金籌措能力J1銷售收入·利潤計劃可信、事業高成長性可期、技術優異性明顯、經營者誠實守信的為100分,每項不足的各在25分內酌減。資金籌措計劃妥當性J2為實現銷售收入·利潤計劃而編制的資金籌措使用計劃依據具體、可信、妥當的為100分,資金籌措使用計劃不詳實的50分,明顯依據不足的為零分。

2.建立投貸聯動風險評估模型

將指標值和各指標權重相乘求和,便構建出投貸聯動風險評估指數模型,用數學公式表示如下:

投貸聯動風險評估指數=∑單項指標得分×該指標的權重

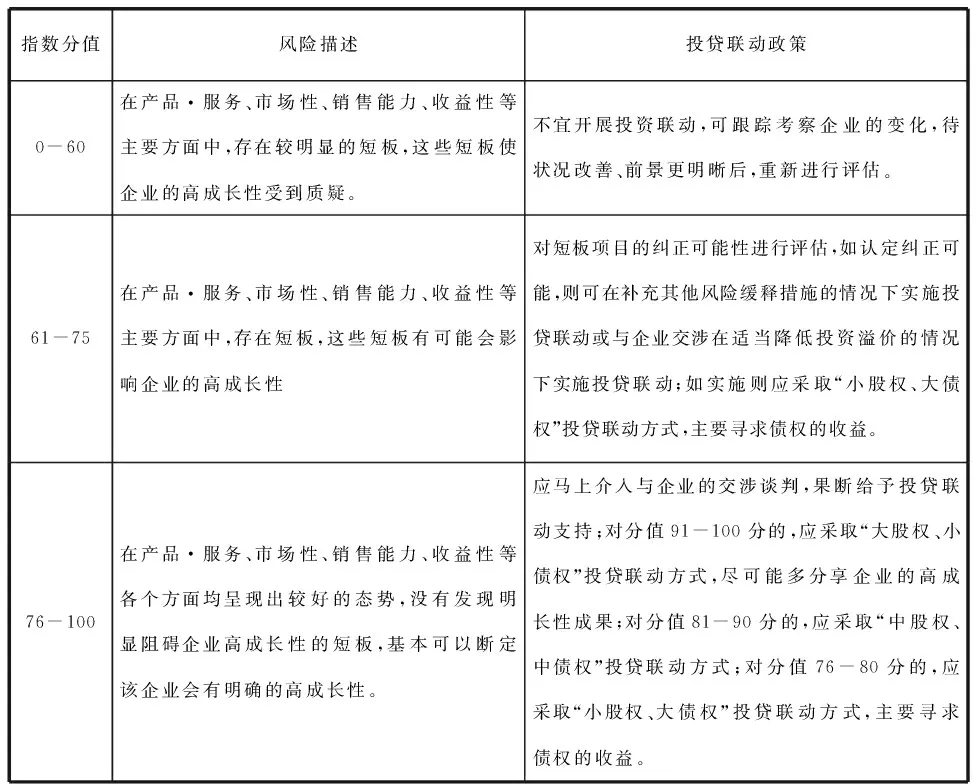

投貸聯動風險評估指數取值范圍為0-100,指數分值越大,說明該投貸聯動風險管理能力越強,反之則說明風險管理能力越差。某個分值的投貸聯動總體風險狀況會是怎樣的?對于不同風險狀況(分值)的科創企業應該采取怎樣的投貸聯動政策?根據前面的專家意見,我們得到了投貸聯動風險評估指數投貸聯動政策對照表:

表七 投貸聯動風險評估指數投貸聯動政策對照表

針對任何一個科創企業,我們可以通過調查獲取相關信息后,按照指標賦值標準進行賦值,并進一步計算出風險評估指數分值,再按照分值對照表采取相應的投貸聯動政策,這樣就建立了一個完整的投貸聯動風險評估模型。

四、投貸聯動風險評估模型的檢驗

某銀行雖然還沒有正式開展投貸聯動業務,但卻早于2008年就開展了針對高新技術企業的知識產權質押貸款業務,并在業務中使用了打分卡,實際上與投貸聯動的風險管控有相似之處。我們參照知識產權質押貸款業務的打分卡進行場景還原,并按照新建立的投貸聯動風險評估模型對曾經做過知識產權質押貸款業務的22戶高新技術企業重新進行風險評估,與這幾年來企業的發展情況十分吻合,這充分證明了該模型有很強的實用性。

[1] 關于支持銀行業金融機構加大創新力度開展科創企業投貸聯動試點的指導意見.銀監發(2016)14號.

[2] 石弢、張文棋. 基于AHP層次分析法的農產品加工企業信貸風險評價研究.福建江夏學院學報,2013,3(2):26-32.

[3] 關于支持銀行業金融機構加大創新力度開展科創企業投貸聯動試點的指導意見.銀監發(2016)14號,二的(二).

[4] 高新技術企業認定管理辦法.國科發火(2016)32號,第二條.

[5] The Money Tree Report, Pricewaterhause Coopers, http://www.pwcmoneytree.com/ , 2016.6.13.

[6] 秦江波、王宏起.基于AHP法的銀行信貸風險管理績效評價模型的構建.金融理論與實踐,2009,(1):13-15.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19