2015年賴氨酸市場(chǎng)回顧及2016年趨勢(shì)展望

2016-02-17 09:34:53苗靜平河北省平山縣畜牧水產(chǎn)局

中國(guó)畜牧業(yè) 2016年12期

文│苗靜平(河北省平山縣畜牧水產(chǎn)局)

馬桂燕[中糧(北京)飼料科技有限公司]

2015年賴氨酸市場(chǎng)回顧及2016年趨勢(shì)展望

文│苗靜平(河北省平山縣畜牧水產(chǎn)局)

馬桂燕[中糧(北京)飼料科技有限公司]

2015年中國(guó)賴氨酸行業(yè)處于整合期,產(chǎn)能嚴(yán)重過剩,廠家利潤(rùn)大幅縮水,處于盈虧線邊緣;廠家減量保價(jià),產(chǎn)量比2014年略有下降;2015年整個(gè)賴氨酸市場(chǎng)依舊持續(xù)低迷態(tài)勢(shì),只是伴隨著貨源的階段性供應(yīng)短缺,價(jià)格出現(xiàn)小幅上漲抑或下跌。

本文從賴氨酸的進(jìn)出口以及國(guó)內(nèi)外市場(chǎng)行情等方面著手,對(duì)2015年賴氨酸市場(chǎng)進(jìn)行回顧,并對(duì)2016年賴氨酸市場(chǎng)做簡(jiǎn)單探討,僅供參考。

一、2015年賴氨酸市場(chǎng)回顧

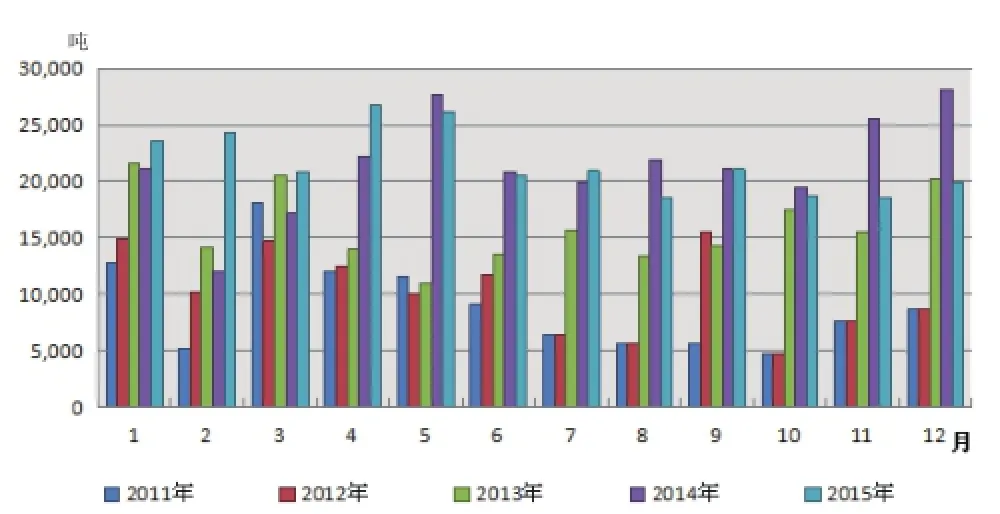

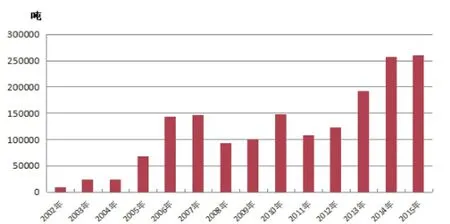

1.賴氨酸進(jìn)出口情況。和2014年相比,除一季度外,其余月份2015年賴氨酸出口均較2014年有明顯的縮減(圖1)。據(jù)海關(guān)最新統(tǒng)計(jì)數(shù)據(jù)顯示,2015年12月,我國(guó)共出口賴氨酸酯及鹽19977.113噸,出口量環(huán)比增加1395.029噸或增長(zhǎng)7.5%;同比減少8190.018噸或下降29.06%。2015年1~12月,我國(guó)累計(jì)出口賴氨酸26萬(wàn)噸,同比增加3238.66噸或增長(zhǎng)1.26%。圖2的數(shù)據(jù)顯示,近10年來我國(guó)賴氨酸出口呈現(xiàn)明顯的上升趨勢(shì),其中2015年出口總量高達(dá)26萬(wàn)噸,較10年前2005年的6.7萬(wàn)噸增加了19.3萬(wàn)噸,增幅為288%;而2002年我國(guó)出口的賴氨酸總量?jī)H為0.8萬(wàn)噸(圖2)。

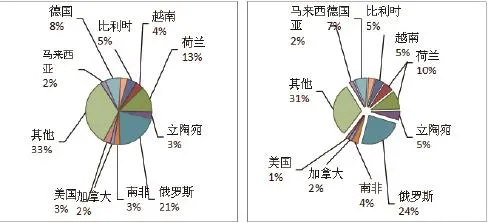

2.賴氨酸出口區(qū)域?qū)Ρ取?015年我國(guó)賴氨酸出口的目的國(guó),主要有俄羅斯、荷蘭、德國(guó)、比利時(shí)、越南、美國(guó)等,其中出口至俄羅斯、荷蘭、德國(guó)和比利時(shí)的出口量占總出口量的50%之多,因此,近年來歐洲市場(chǎng)賴氨酸行情對(duì)國(guó)內(nèi)行情的影響,也越來越不容忽視。另外,和2014年相比,2015年出口至立陶宛、越南的賴氨酸總量有所增加,同比分別增加52.7%和42.07%,這和近年來東南亞、南非等地區(qū)畜禽養(yǎng)殖需求整體好轉(zhuǎn)是分不開的;而出口到美國(guó)、加拿大的賴氨酸總量較2015年均有不同程度的縮減,同比分別下降59.2%和4.2%(圖3)。

◎圖1 2011—2015年賴氨酸月度進(jìn)口量對(duì)比

◎圖2 2002—2015年賴氨酸出口總量對(duì)比

3.賴氨酸市場(chǎng)價(jià)格分析。

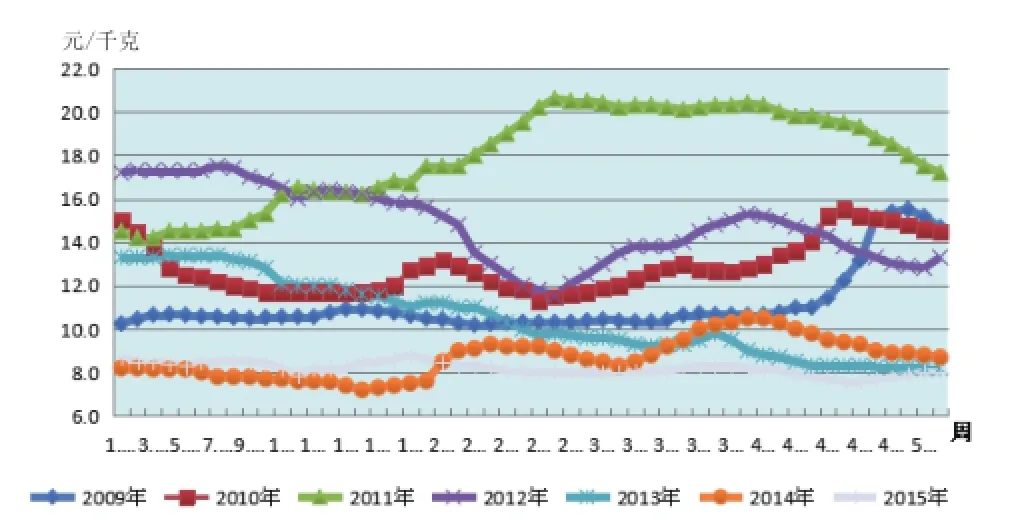

一是賴氨酸價(jià)格總體行情回顧。2015年我國(guó)賴氨酸市場(chǎng)處于弱勢(shì)振蕩格局,上半年畜禽養(yǎng)殖需求整體不旺,賴氨酸價(jià)格逐步趨弱,各大生產(chǎn)廠商利潤(rùn)一再被壓縮;下半年畜禽養(yǎng)殖需求略有增加,但無(wú)奈龐大的供應(yīng)壓力,使得賴氨酸市場(chǎng)難有改觀(圖4)。在飼料配方上,賴氨酸和豆粕一直有一定的替代作用,而2015年尤其是下半年,國(guó)內(nèi)豆粕價(jià)格一直處于下跌通道,使得豆粕對(duì)賴氨酸替代價(jià)值有所減弱,從而對(duì)賴氨酸的需求有一定的抑制作用;另外,賴氨酸原料—玉米價(jià)格對(duì)賴氨酸生產(chǎn)成本也起了重要的作用,縱觀近幾年國(guó)內(nèi)玉米市場(chǎng),皆由政策主導(dǎo)市場(chǎng)價(jià)格,國(guó)內(nèi)玉米價(jià)格緊跟國(guó)儲(chǔ)收購(gòu)價(jià)格及收購(gòu)量的變化而浮動(dòng),2015年國(guó)內(nèi)玉米價(jià)格整體較弱,對(duì)賴氨酸價(jià)格難以起到支撐作用。總體來看,2015年,國(guó)內(nèi)賴氨酸市場(chǎng)依舊在低位徘徊,積弱難返。

二是供過于求形勢(shì)依舊嚴(yán)峻。有統(tǒng)計(jì)數(shù)據(jù)顯示,目前全球賴氨酸用于飼料添加劑的量已達(dá)到230余萬(wàn)噸,中國(guó)現(xiàn)已成為全球最大的賴氨酸市場(chǎng),年需求量達(dá)到70余萬(wàn)噸。歐洲為全球第二大賴氨酸市場(chǎng),年需求量達(dá)到60余萬(wàn)噸。2015年國(guó)內(nèi)賴氨酸主流生產(chǎn)廠家有伊品、梅花、希杰和大成,金玉米、中糧生化、東曉、東方希望,預(yù)計(jì)2015年中國(guó)賴氨酸產(chǎn)量在110萬(wàn)噸,出口量達(dá)到26萬(wàn)噸,國(guó)內(nèi)市場(chǎng)供應(yīng)總量80萬(wàn)噸以上。因此,在中國(guó)賴氨酸市場(chǎng)中,2015年賴氨酸供大于求的現(xiàn)狀依舊很嚴(yán)峻,這也是2015年國(guó)內(nèi)賴氨酸市場(chǎng)積弱難返的根本原因。

◎圖3 2014年和2015年賴氨酸出口國(guó)家及所占比例對(duì)比

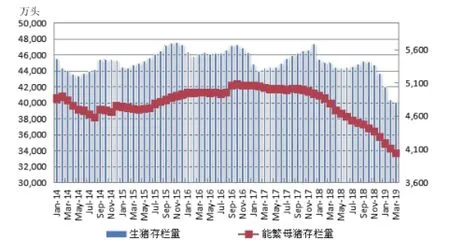

三是豬料整體需求較弱,對(duì)賴氨酸市場(chǎng)支撐較弱。2015年我國(guó)生豬、能繁母豬存欄量整體偏低(圖5),豬料消耗量整體偏低,對(duì)賴氨酸的需求也沒有起到有效的提振;同時(shí)作為賴氨酸的主要生產(chǎn)原料—玉米,其價(jià)格也沒有從生產(chǎn)成本上給予賴氨酸太多的利好。

二、2016年賴氨酸行情簡(jiǎn)單預(yù)測(cè)

1.行業(yè)繼續(xù)整合。2010—2013年前,由于受賴氨酸生產(chǎn)利潤(rùn)可觀所吸引,全球賴氨酸生產(chǎn)廠家從10多家增加到二十幾家,直到2013年四季度,國(guó)內(nèi)賴氨酸產(chǎn)能過剩,競(jìng)爭(zhēng)激烈,廠家利潤(rùn)不斷被壓縮,部分生產(chǎn)企業(yè)退出生產(chǎn);2014年賴氨酸生產(chǎn)廠家較2013年相比減少了6~7家,近兩年廠家的退出也使得賴氨酸行業(yè)的整合、重組現(xiàn)象愈演愈烈,預(yù)計(jì)后期賴氨酸行業(yè)仍將處于繼續(xù)整合階段。

2.2016 年國(guó)家對(duì)玉米收儲(chǔ)政策的變化,將對(duì)深加工企業(yè)市場(chǎng)格局造成影響。部分賴氨酸生產(chǎn)企業(yè)成本將具有優(yōu)勢(shì),從而對(duì)賴氨酸的生產(chǎn)成本起到非常關(guān)鍵的影響作用。

綜合考慮,2016年賴氨酸嚴(yán)重的供大于求局面依舊難以改變,從供需的基本面來看,賴氨酸價(jià)格上漲依舊面臨著巨大的阻力。(備注:以上預(yù)測(cè)是在國(guó)內(nèi)畜禽養(yǎng)殖業(yè)健康發(fā)展的大背景下所做的預(yù)測(cè),一些畜禽養(yǎng)殖疫情等突發(fā)事件不在此預(yù)測(cè)之內(nèi),僅供參考)

◎圖4 2009—2015年國(guó)內(nèi)98.5%賴氨酸市場(chǎng)價(jià)格趨勢(shì)

◎圖5 2011—2015年我國(guó)生豬、能繁母豬存欄量水平變化