勞動者超重的工資效應

2016-02-17 12:11:19孫良斌任建超楊園爭??

華南理工大學學報(社會科學版) 2015年6期

關鍵詞:影響

孫良斌++任建超++楊園爭??

摘 要:

隨著我國經濟迅速增長,超重和肥胖人群已成為一個凸顯的社會現象。為了探討我國勞動者超重對其工資收入是否產生顯著影響,本研究選取2013年CGSS數據,運用傾向得分匹配法實證檢驗了超重對其工資收入的影響。實證結論為:第一,我國勞動者超重對其工資收入產生了顯著的負效應;第二,超重的工資收入效應存在性別差異,其中男性超重的工資收入負效應不顯著,女性超重的工資收入負效應非常顯著,其工資收入下降了78%-104%。這表明,我國勞動者超重對其自身素質和勞動生產率產生了負面影響,勞動力市場對超重勞動者、尤其是超重女性產生了不公平待遇。為此,建議:完善我國公共衛生管理和人力資源開發相關政策,積極干預我國居民的超重和肥胖問題,提高我國人口的素質和勞動生產率;完善勞動力市場的相關法規,禁止超重和肥胖勞動者在勞動力市場和職業中受到招聘、晉升及收入報酬偏低的歧視,保障社會公平;完善相關法規禁止女性在勞動力市場和職業中受到歧視,保障性別公平。

關鍵詞:

超重;工資收入;傾向得分匹配

中圖分類號: F244 文獻標志碼:A 文章編號:1009-055X(2015)06-0026-08

一、引 言

Brunner E J, Chandola T, Marmot M G(2007) 研究發現,在經濟迅速增長的國家超重和肥胖的患病率尤為突出。[1]這種現象在我國已經開始凸顯,如武陽豐等(2005)調查指出,2002年我國18歲以上居民的超重率為176%,肥胖率為56%,比較1992年的調查數據已經大幅上升。[2]超重和肥胖會產生各種生理疾病、情緒憂郁等心理失調問題,以及在上學、就業等方面產生社會歧視問題(Maria & Rodolfo,2005;Edvard Johansson,Petri Bckerman,et al.,2009)。[3-4]如西雅圖群體保健合作社研究人員發現,肥胖者患抑郁癥等情緒失調和焦慮疾病的比例要比正常體重的人多25%以上;美國立法也禁止上學、就業的肥胖歧視,但現實中超重和肥胖者仍存在上學和就業歧視(Puhl R,Brownell K D,2001)。[5]現階段,在我國勞動力市場不完善、各種法規不健全的現實背景下,我國勞動者超重和肥胖可能會在身體、心理健康方面導致人口勞動力素質和生產效率下降,在就業、上學存在歧視以及低收入報酬等方面產生一系列社會問題。因此,本文著力回答在現階段,我國勞動者超重是否對其工資收入產生顯著影響?這有利于我國在勞動力市場的法規制定與完善、人力資源開發及公共衛生管理等方面正確認識我國居民超重這一凸顯社會現象引發的社會問題及采取健康管理的干預對策。

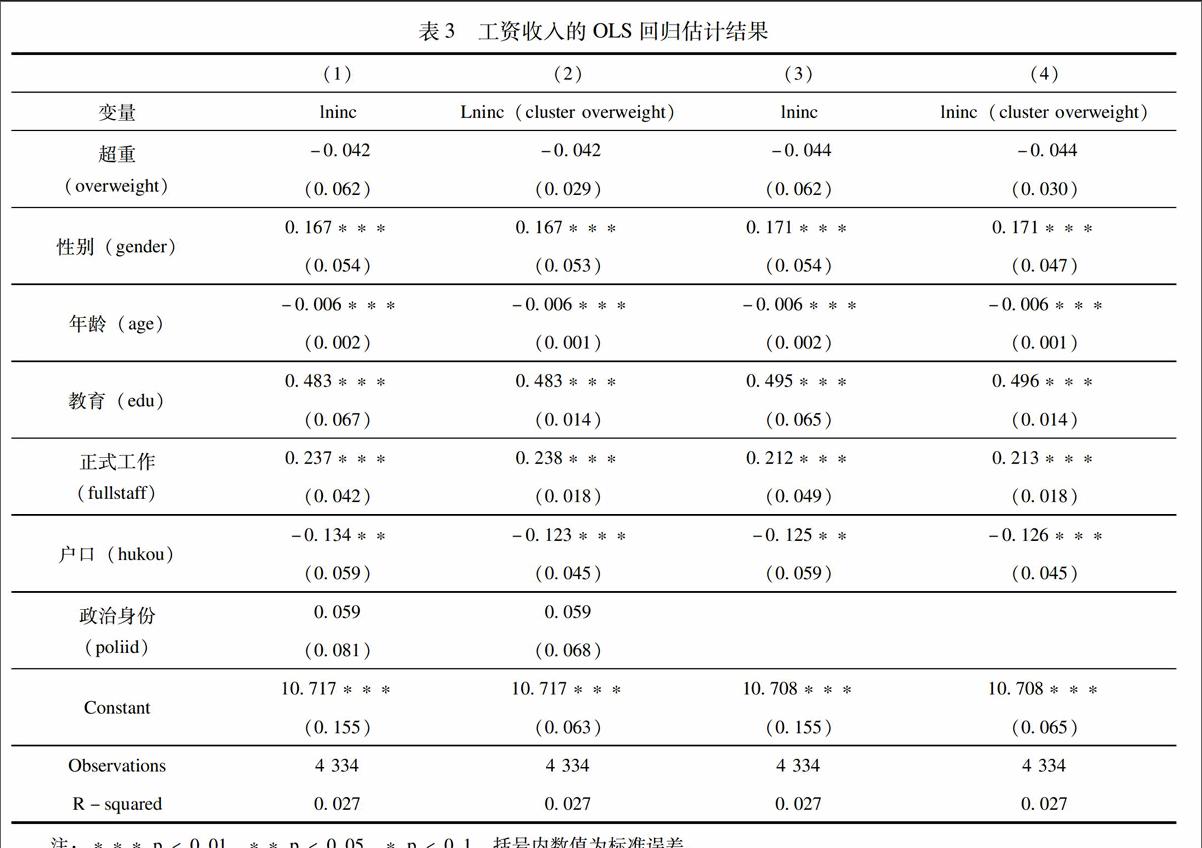

國外對于超重及肥胖對其工資影響的基本解釋來源于現代人力資本理論,認為人力資本包括健康、教育、職業培訓等多種形式,但健康是最基礎的人力資本,而超重和肥胖可能為不健康的表征;另一個解釋來源于對超重和肥胖在上學、勞動力市場及職業中存在歧視,從而影響了其工資收入水平(Stephen Morris,2007;Han E,Norton E C, Stearns S C,2009;Euna Han,Edward C Norton,Lisa M Powell,2011;Meliyanni Johar1,Hajime Katayama,2012)。[6-9]在我國近年雖然隨著超重及肥胖人群的出現,開展了一系列的研究,但大部分集中在對我國超重及肥胖人群的特征及形成因素分析上(劉國恩,William H Dow,傅正泓,John Akin,2004;武陽豐等,2005)[10,2],對工資收入的影響集中在相關性分析或基于人力資本的回歸分析(尹小儉,李世昌,2006;王一兵,張東輝,2007;鄧新波,2010)[11-13],但尚未見到嚴格意義上基于因果關系的實證結論。因此,本文利用2013年CGSS數據,把勞動者體重指數BMI>25定義為超重,作為處理組;BMI≤25為非超重,作為對照組,運用傾向得分匹配法對我國勞動者超重是否對其工資收入產生顯著影響進行因果關系的實證檢驗。

二、變量說明及數據描述

本文數據來自于由中國人民大學社會學系和香港科技大學社會科學部共同主持的中國綜合社會調查(Chinese General Social Survey,簡稱CGSS),選擇的是2015年1月1日公開的最新數據CGSS2013,該數據由作者通過向主持機構注冊申請,網站下載獲得。本文使用的主要變量說明及數據的統計性描述如下。

(一)變量說明

本文主要考察勞動者超重是否對其工資收入有顯著影響,因此,關鍵變量為超重,被解釋變量為工資收入。

1.關鍵變量:超重

在本文中,采用國際上通用的體重指數BMI(Body Mass Index)來界定超重。BMI指數值等于體重(kg)除以身高的平方(m2)。BMI指數是目前國際上常用的衡量人體胖瘦程度以及是否健康的一個標準。當需要比較分析個體體重對不同身高的人所帶來的健康影響時,BMI值是一個中立而可靠的指標。根據國際通用標準,當成人BMI數值低于185時,體重過輕;BMI值為20[XCBL.tif,JZ]25時,體重適中;BMI值為25[XCBL.tif,JZ]30時為超重;BMI值為30[XCBL.tif,JZ]35時為肥胖;高于35為非常肥胖。據此,本文定義BMI大于25時為超重,BMI小于或等于25時為非超重。

2.被解釋變量:工資收入

本文的工資收入主要是指所在崗位的工資收入或從事勞動所得的報酬,不包括財產性收入、其他轉入收入及捐贈、投資、資產變賣等收入。

3.控制變量

根據前文中的相關文獻綜述,本文除了考察關鍵變量超重對被解釋變量工資收入的影響外,同時還有其他多種因素影響個體的工資收入,即這些變量設定為計量模型的控制變量。根據對工資收入影響的程度及樣本的調查數據,本文借鑒胡安寧(2012)在研究中國城市居民大學教育的收入回報中的變量構建[14],并根據數據的樣本變量選擇了影響工資收入的6個關鍵性的控制變量:教育、戶口、是否是正式工作、性別、年齡和政治身份。變量的具體說明和定義如表1所示。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00