審計費用影響因素的研究

2016-02-18 21:33:32曹姝奇

商業(yè)會計 2016年1期

摘要:上市公司審計費用受審計規(guī)模、審計難度和審計風險的影響。本文采用我國上市公司2013年的數(shù)據(jù)進行研究,考察了上市公司審計費用的影響因素,發(fā)現(xiàn)公司資產(chǎn)規(guī)模、應收賬款占資產(chǎn)總額的比重和凈資產(chǎn)收益率與審計費用顯著相關。

關鍵詞:審計費用 審計規(guī)模 審計難度

一、引言

審計費用,是指審計服務的提供方在提供審計服務后,向?qū)徲嫹盏慕邮芊绞杖〉挠糜趶浹a在審計過程中付出的一定數(shù)額的成本費用。審計費用體現(xiàn)了會計師事務所與公司審計服務之間的供求關系,審計費用制定的合理性直接關系到審計的獨立性和報告的質(zhì)量。近些年來,公司審計費用決定因素引起了廣泛關注。本文以Simunic的經(jīng)典審計模型為依據(jù),采用2013年我國上市公司的數(shù)據(jù)作為樣本,分析上市公司審計費用的決定因素。

二、文獻回顧

國外學者Simunic(1980)選取1977年美國上市公司數(shù)據(jù)作為樣本,建立多元回歸方程,用數(shù)理統(tǒng)計的方法研究審計費用的顯著影響因子,得出一些比較明顯的影響因素:其中被審計單位的規(guī)模對審計費用的影響是最大的,上市公司納入合并報表的子公司數(shù)目、所處行業(yè)、資產(chǎn)負債率、審計意見類型也是比較顯著的影響因素,同時,Simunic認為凈資產(chǎn)收益率、審計任期不是審計費用的顯著影響因素,其方程的擬合優(yōu)度達到46%。這些研究結論對后來的研究都有著極大的影響。

在國內(nèi),王振林通過對證監(jiān)會的調(diào)查數(shù)據(jù)的實證分析,發(fā)現(xiàn)相對于客戶風險因素,企業(yè)客戶規(guī)模、被投資公司的數(shù)量、會計師事務所的規(guī)模和變更、流通股和國有股的比例等與審計費用有著顯著關系;王玉華則認為審計費用與審計意見的類型有關,并說明“清潔”的審計意見,收取較高費用是為了彌補之后審計失敗可能帶來的損失,而“非清潔”審計意見可以在一定程度上避免審計的風險,收取的費用也較少;王小華認為公司治理的特征、會計師事務所特征和證券市場的制度對審計費用產(chǎn)生了影響;劉運國等則認為審計費用與盈余管理有關,其中與調(diào)減收益的盈余管理相關程度相對較大;劉愛東等人證明了行業(yè)和地域也會給審計費用帶來影響;孫娜則從IPO企業(yè)角度提出了諸如IPO期間企業(yè)的重大資產(chǎn)變動、會計師事務所在提供IPO審計時配套驗資服務等因素,都會造成審計費用的增加。

三、理論分析和研究假說

審計費用主要由審計成本和審計風險因素溢價構成。研究審計費用的影響因素可以從兩方面入手:審計的成本和審計風險因素。

(一)理論分析

被審計單位的規(guī)模往往用其總資產(chǎn)或總收入來衡量。上市公司規(guī)模越大意味著上市公司涉及的經(jīng)濟事項越多,范圍越廣,審計師所需要做的控制測試和實質(zhì)性程序工作也就越多,審計成本隨之上升,審計費用也增加。另外,被審計單位的業(yè)務越復雜,審計過程中需要獲得更多的審計證據(jù),以對財務報告進行合理保證。業(yè)務的復雜程度可以通過應收款項和存貨在總資產(chǎn)中的占比來衡量。

審計風險是指會計師事務所在遭受審計失敗時,利害關系人承擔賠償責任、喪失品牌聲譽、甚至遭受行政處罰的風險。這是會計師事務所的潛在損失,是需要收取審計費用進行補償?shù)摹徲嬶L險具有客觀性、潛在性,是影響審計費用的重要因素。一般來說,公司的各項財務指標和盈利指標、上市公司是否被特別處理、以前審計時是否被出具非標準審計意見均可以用來衡量審計風險的大小。

(二)研究假設

本文在Simunic(1980)經(jīng)典模型的基礎上,結合我國上市公司現(xiàn)狀和審計市場的現(xiàn)狀,選取相關考察變量,提出相應的研究假設。

第一,被審計單位規(guī)模。被審計單位規(guī)模對于審計成本是非常重要的影響因素,所以對于審計費用也是重要因素。公司規(guī)模越大,業(yè)務量也就越多、內(nèi)部控制體系也就越復雜,這就需要注冊會計師根據(jù)公司的實際情況相應增加內(nèi)部控制測試和實質(zhì)性測試范圍,這種情況就必然會引起審計收費的升高。因此提出:

假設1:被審計單位的規(guī)模與審計費用正相關。

第二,審計難度。審計的復雜度越高,審計師的工作量越大,而且審計的風險也越高,也就意味著更高的審計費用。應收賬款和存貨是流動資產(chǎn)中非常重要的部分,其賬面價值一般與市場價值差別不大,也是上市公司進行盈余管理的重要手段之一。在實際工作中,這兩部分流動資產(chǎn)是進行實質(zhì)性程序的重點,其所占的比例大小會影響審計難度。本文采用存貨和應收賬款總和占總資產(chǎn)的比例這一指標來衡量上市公司的審計難度。因此提出:

假設2:審計難度與審計費用正相關。

第三,審計風險。審計風險,是指會計報表存在重大錯報或漏報,而注冊會計師審計后發(fā)表不恰當審計意見的可能性。而一旦發(fā)生此類事件,會計師事務所將會面臨訴訟、行政處罰、賠償要求等危險,成本會很大。所以審計風險越大,審計師將會面臨更大的潛在風險,從而導致更高的審計費用。本文采用了經(jīng)營風險和財務風險來衡量審計風險。關于公司的經(jīng)營風險,以往的研究主要通過是否有虧損、凈資產(chǎn)收益率、是否存在“特別處理”(ST)的情況等。本文采用了凈資產(chǎn)收益率和是否存在ST情況這兩大指標來衡量公司的經(jīng)營風險。凈資產(chǎn)收益率反映了公司的盈利能力,該指標越高表明公司的盈利能力越強,抗市場風險能力越強,經(jīng)營風險越小,審計風險也就越小。因此提出:

假設3:凈資產(chǎn)收益率與審計費用負相關。

第四,衡量經(jīng)營風險的另一個變量是該上市公司是否為ST公司。對于ST公司和會計師事務所來說,ST公司一般會為了避免被摘牌而失去上市融資資格,而更多的存在盈余管理的情況,其固有風險會較非ST公司有所增加。會計師事務所為了能達到合理保證財務報告的審計要求,需要花費更多的審計資源、人力財力,進行更大范圍的審計測試和更多的實質(zhì)性程序,導致更高的審計費用。因此提出:

假設4:ST公司有著更高的審計費用。

第五,衡量財務風險的指標本文采用流動比率和資產(chǎn)負債率。流動比率是流動資產(chǎn)和流動負債的比值,反映了上市公司短期的償債能力,可以衡量公司的短期財務風險。流動比率越高,財務風險越小,審計費用也就越低。資產(chǎn)負債率反映上市公司的長期償債能力,可以反映上市公司的長期財務風險。因此提出:

假設5:流動比率與審計費用呈負相關,資產(chǎn)負債率與審計費用呈正相關。

第六,審計意見是指對財務報表是否已按照適用的會計準則編制,以及財務報表是否在所有重大方面公允反映了被審計者的財務狀況、經(jīng)營成果和現(xiàn)金流量發(fā)表意見。針對審計意見的類型,注冊會計師若出具非標準保留審計意見,審計費用會在一定程度上提高,這是因為注冊會計師提出的這類意見在一定程度上說明被審計的單位財務風險較大,且出具這種意見會增加審計成本和審計程序,注冊會計師審計失敗的可能性也很大,這就導致兩個方面的費用因素同時增加,審計費用自然會提高。因此提出:

假設6:審計意見類型與審計費用呈正相關關系。

四、研究設計

(一)實證模型

以Simunic經(jīng)典審計模型為依據(jù),借鑒審計費用模型,并根據(jù)我國審計收費的實際情況,建立多元線性回歸模型,如下所示:

lnFee=b1+b2lnAssets+b3Acin+b4Leverage+b5Liquid+b6ROE+b7ST+b8Opinion+u

(二)變量定義

模型中變量定義如表1所示。

(三)樣本選擇

本文采取我國2013年上市公司的數(shù)據(jù)為初始樣本,排除了數(shù)據(jù)不全的公司樣本,剔除了金融、保險業(yè)上市公司的數(shù)據(jù),最后得到2 475個樣本數(shù)據(jù)。

五、實證結果與分析

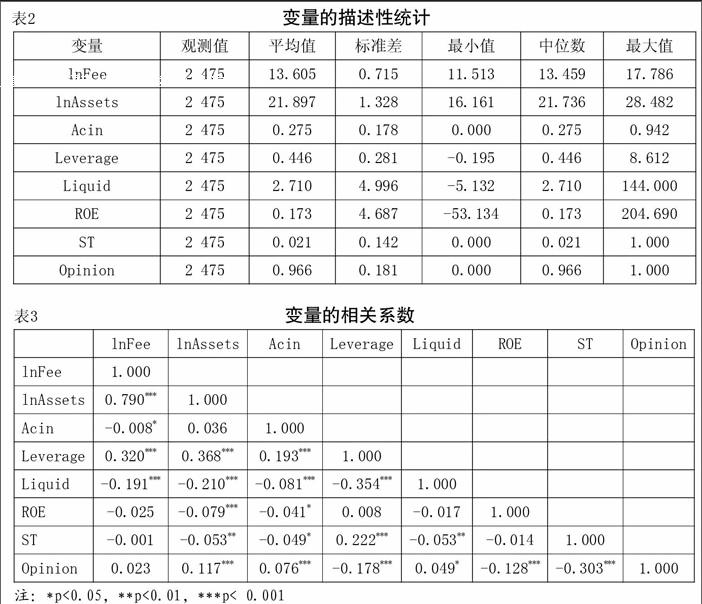

(一)描述性統(tǒng)計

通過描述性統(tǒng)計分析,我們可以發(fā)現(xiàn),樣本公司的流動比率和凈資產(chǎn)收益率的差異很大,總資產(chǎn)和審計費用的差異較大。這主要是由于樣本選取的是我國所有的上市公司,各個公司的資產(chǎn)規(guī)模、盈利狀況各有不同。

(二)相關性檢驗

經(jīng)過對各變量之間的相關系數(shù)分析,可以得出大部分變量之間存在著一些簡單的線性關系:被審計單位的規(guī)模與資產(chǎn)負債率在1%水平上呈現(xiàn)顯著負相關;審計難度與總資產(chǎn)規(guī)模以及審計費用沒有顯著相關性,但與其他變量顯著相關。經(jīng)數(shù)據(jù)分析得到上述變量之間大部分都存有相關性,但是相關系數(shù)并不高,因此可以看出各變量之間不存在多重共線性,可以采用多元線性回歸的方法進行分析。

(三)多元線性回歸分析

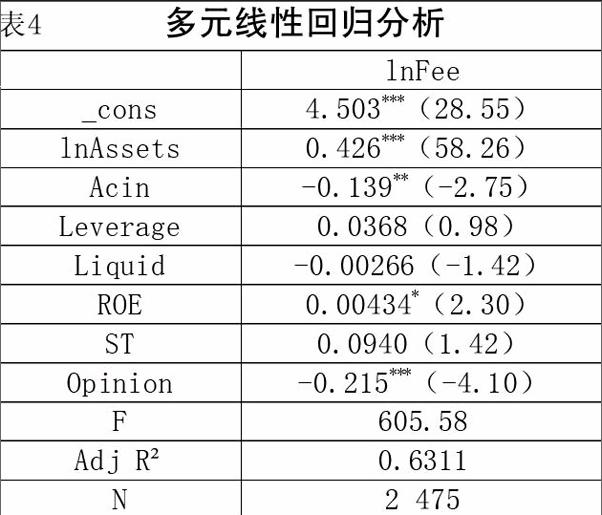

審計費用多元線性回歸的結果如表4。

從表4所列的審計費用回歸結果可以看出,企業(yè)總資產(chǎn)是審計費用中最大的決定性因素。總資產(chǎn)的標準化系數(shù)為0.426,與假設被審計單位的規(guī)模與審計費用正相關完全一致,說明被審計單位的規(guī)模越大,審計費用也就越高。

就審計難度方面,應收賬款和存貨與總資產(chǎn)的比值與審計費用負相關。這與研究假設不符合。初步認為這可能是由于樣本公司的資產(chǎn)規(guī)模區(qū)別過大導致的。為了進一步分析,將Acin這一變量分成應收賬款/總資產(chǎn)和存貨/總資產(chǎn)兩個變量,再次回歸,發(fā)現(xiàn)前者與審計費用顯著正相關,后者與審計費用負相關。即存貨占總資產(chǎn)比重越大,審計費用反而越低。出現(xiàn)這種情況,可能與我國的審計程序有關。也就是說,應收賬款所占比例與審計費用正相關,存貨所占比例與審計費用負相關。

就公司審計風險而言,與假設中的預期部分相同。在這些審計風險因素中,凈資產(chǎn)的收益率在5%水平上顯著,由此可以看出公司的獲利能力與審計費用的相關性較大;審計意見的類型與審計費用負相關,而公司是否是ST公司、公司的資產(chǎn)負債率和流動比率,與審計費用的相關性并不顯著。總之,公司的審計風險在一定程度上對審計費用造成了影響,同時也說明我國的注冊會計師們已經(jīng)開始關注審計風險,我國的審計業(yè)務也逐漸走向風險導向模式。

(四)穩(wěn)健性檢驗

本文重新選取了所有深圳A股上市公司的數(shù)據(jù),進行回歸檢驗,檢驗結果基本符合上述假設。即審計費用與被審計公司的資產(chǎn)規(guī)模、凈資產(chǎn)收益率顯著正相關;與應收賬款和存貨占總資產(chǎn)的比重、標準無保留審計意見負相關。

六、結論與研究局限

本文對我國A股上市公司的審計費用影響因素進行了研究和分析,分析結果表明,公司的規(guī)模是審計收費的重要決定因素。就審計難度而言,應收賬款所占比重與審計費用正相關,這是因為應收賬款所占比重越高,增加了審計難度,所以審計費用越高。而除了審計意見,其他的審計風險因素對審計費用的影響并不顯著。就公司的經(jīng)營風險而言,凈資產(chǎn)收益率與審計費用顯著正相關。

從研究結論中我們也可以得到啟示,我國會計師事務所應該規(guī)模化,通過聯(lián)合的方式保持獨立性,進而贏得聲譽效應。

本文的不足之處在于選取的是所有上市公司的數(shù)據(jù),而沒有具體分為A股、B股公司的數(shù)據(jù),是否會導致研究結果不精確,還有待以后的研究證實。Z

參考文獻:

?[1]杜健.審計費用影響成分簡述[D].成都:西南財經(jīng)大學,2013.

[2]王振林.審計費用的決定與審計質(zhì)量——中國上市公司的證據(jù)[D].上海財經(jīng)大學,2002.

[3]王玉華.試論審計費用與審計意見之間的內(nèi)在關系[J].石油大學學報(社會科學版),2004,(12).

[4]王小華.我國A股上市公司審計費用影響因素分析[D].暨南大學,2005.

[5]劉運國,麥劍青.審計費用與盈余管理實證分析——來自中國證券市場的證據(jù)[J].審計研究,2006,(2).

[6]嚴玉潔.基于審計費用角度的審計意見購買研究綜述[J].商業(yè)會計,2013,(16).

作者簡介:

曹姝奇,女,廣西大學商學院,會計學在讀研究生;研究方向:會計理論與實務。