國際資本監管改革及其對我國商業銀行的潛在影響

2016-02-22 19:56:58郭代劉呂科

銀行家 2016年2期

郭代 劉呂科

巴塞爾協議III出臺以來,模型的復雜性和缺乏透明度廣受詬病。過于復雜的模型導致模型很難追溯復制,模型校準過程繁瑣,這不僅給模型開發與驗證人員帶來挑戰,也導致銀行董事會和高管層難以理解模型原理和運行機制,進而難以對基于模型的資本計量結果予以準確認識和把握。

基于此,巴塞爾委員會發布了一系列政策文件,試圖改革銀行資本監管框架,在保持模型風險敏感性的前提下,提高模型可比性和透明度。即在當前資本監管框架下,通過改革標準法,引入資本底線,降低模型復雜程度等方式達到提高資本計量結果可比性的目的,提升國際資本監管的有效性。本文梳理了現行方法的弊端及改革的主要方向,分析了監管改革對我國商業銀行的潛在影響,并給出了相關建議,以期對我國商業銀行新資本協議實施和全面風險管理體系建設工作有所助益。

現行方法的弊端及改革的主要方向

如前所述現行巴塞爾資本計量體系存在較大缺陷,一是模型規則過于復雜,巴塞爾協議III文件全文超過六百頁,加上附則和各類細則超過上千頁。模型規則的復雜導致理解的差異和實施的差異,監管的一致性和有效性難以提高;二是標準法過于簡單,缺乏風險敏感度;三是資本計量結果不具可比性,不僅標準法和高級法計量結果不可比,不同銀行計量結果也不可比。基于此,巴塞爾委員會于2014年11月出臺《減少風險加權資產差異》報告,提出了完善國際資本監管框架,提高資本計量結果一致性和可比性的一系列方案,給出了下一步監管改革的方向和路徑(目前還處于征求意見階段)。

信用風險標準法。現行標準法下對銀行和公司的資本計提是和其外部評級掛鉤的,比較容易造成對外部評級的過度依賴問題,也更容易加重順周期性。同時,現行標準法的風險敏感度較低,與內部評級法間缺乏一致性與可比性。

針對這些缺陷,巴塞爾委員會給出了下一步改革方向。一是重新劃分銀行風險暴露分類。將公司風險暴露劃分為一般企業債權、股權和次級債權和專業貸款,零售暴露分為一般零售和大額暴露,將房產抵押類風險暴露單列,分為個人住房抵押貸款和商業地產抵押貸款。二是將各類風險暴露的權重和企業財務指標掛鉤,設定更具風險敏感度的權重。對于銀行債權,采用“核心一級資本充足率(CET1)”和“凈不良資產率(NPA)”兩個風險驅動因素差異化確定權重;對于公司債權,采用“核心一級資本充足率(CET1)”和“凈不良資產率(NPA)”兩個風險驅動因素差異化確定權重;對于房地產抵押風險暴露,改為根據抵押率(LTV)和債務人收入償債比綜合確定權重。

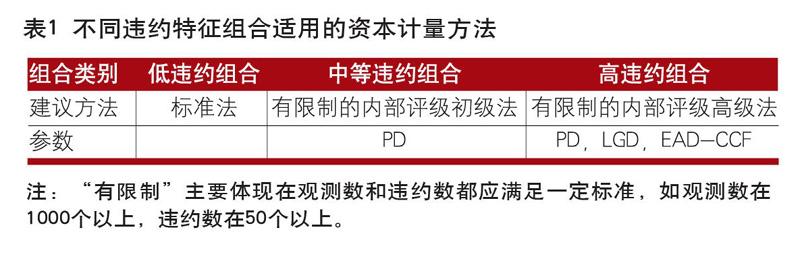

信用風險內部評級法。現行內部評級法在適用性和復雜性性方面廣受質疑。首先,大型企業由于歷史違約數據極少,很難采用基于違約樣本的模型進行評估;其次客戶評級模型的PD校準較為復雜,各個銀行采用的歷史數據長度及跨周期調整方法都不一致,導致對同一信貸組合計量結果的較大差異,對于同一資產組合,不同銀行計算的信用風險資本要求的最高值是最低值的5.1倍(BCBS,2013)。基于此,巴塞爾委員會建議首先按照企業違約特征劃分資產組合,按照資產規模、營業收入或觀測數將銀行非零售資產組合分為三類,即以大型企業為主的低違約組合、以中小企業為主的高違約組合和中等違約組合。對于低違約組合強制采用標準法,對于中等違約組合采用有限制的內部評級初級法,對于高違約組合可以采用有限制的內部評級高級法。同時,在PD模型校準方面,巴塞爾委員會建議不再采用原有的至少5年樣本時間長度標準,而是要求必須在抽樣中加入至少十分之一至七分之一壞年景的樣本(按照西方銀行業經驗,大概一個經濟周期會持續七到十年)。

市場風險資本計量方法。現行市場風險資本計量方法主要存在以下缺陷,一是交易賬戶和銀行賬戶劃分不科學,存在監管套利空間;二是內部模型法所依賴的VaR模型很難滿足次可加性,很難捕捉尾部風險,同時容易造成激勵不當和親周期性等問題;三是壓力下的估值有待改進,審慎性、可靠性和可比性有待進一步提高。

基于此,巴塞爾委員會下一步改革著力點一是進一步明確交易賬戶和銀行賬戶的界限,基于交易證據或估值方法重新劃分市場風險暴露;二是是探討用ES模型取代VAR模型作為內部模型法的基礎;三是突出不同交易工具的流動性差異,分段考慮變現時間(10天,1個月、3個月、6個月,1年),同時考慮流動性折價。

操作風險資本計量方法。在標準法和基本指標法方面,現行操作風險計量體系的一大弊端是資本計提和收入掛鉤,這就導致資本計提只和規模有關,對風險狀況和風險控制措施有效性考慮不足,如在危機發生期間,操作風險損失增加,而按照和總收入掛鉤計提的操作風險資本反而大幅下降。在高級法方面,操作風險內部模型法計量過程繁瑣,需要大量的數據,各家銀行業務特征差異較大,數據積累的充足度也不一樣,導致計量結果出現較大差異。根據巴塞爾委員會2013年的報告,對于同一資產組合,不同銀行計量的操作風險資本要求的最高值是最低值的40倍(BCBS(巴塞爾銀行監理委員會),2013),計量結果完全沒有可比性。

針對以上缺陷,巴塞爾委員會下一步的改革方向如下:一是用統一的標準法取代基本指標法、標準法和替代標準法;二是用業務收入指標取代總收入指標作為操作風險資本計量的基礎指標,在普通標準法之上增加損失因子調節;三是不同規模銀行適用不同的資本系數取代不同業務條線適用不同的資本系數。

資本底線和杠桿率要求。為了防止高級法下由于銀行個性化建模導致過高的資本節約,巴塞爾委員會明確標準法作為模型法的底線,初步建議的三種底線或杠桿方案如下:一是將桿杠率納入第一支柱(成為最低要求),取消巴塞爾II過渡期底限;二是引入基于標準法的資本底限或標桿,同時保留杠桿率作為第一支柱的后盾(backstop);三是引入一系列資產組合或風險暴露層面的底限或基準,同時保留杠桿率作為資本充足率的后盾。

對我國商業銀行的潛在影響

國際資本監管改革將對我國商業銀行新資本協議實施工作及整個全面風險管理體系建設產生深遠影響。

一是資本要求提高。如信用風險重新按照違約特征劃分非零售風險暴露,對大型企業強制實行標準法,同時對同業債權實行差異化權重,而不是現行的25%,可能導致信用風險監管資本的提高;市場風險重新劃分風險暴露后,可以預期交易賬戶規模擴大,應計提的市場風險資本相應增加。現在的資本充足形勢在改革后的資本計量體系下可能會面臨新的變化,可能對我國商業銀行資本管理及資本籌集能力帶來新的挑戰。

二是標準法與模型法的差距拉近,成為模型法的底線和回退方案。由于標準法改革,風險暴露敞口重新劃分,我國商業銀行現行風險加權資產計量系統可能難以滿足未來的標準法下的計量要求。標準法計量所需的信息要素增加,獲取難度加大,對其數據質量提出更高要求。如在信用風險方面,公司債權風險權重需依據營業收入和負債率設定,銀行債權風險權重設定需要獲取凈不良率和核心一級資本充足率,房地產抵押貸款風險權重設定要獲取抵押率和收入償債比等;在操作風險方面,在普通標準法之上增加損失因子調節,銀行需建立完備的損失數據收集機制,積累較為充足的內部損失數據,否則只能采用監管給定的較高調節因子。

三是模型法要求改變,導致整個模型體系需做較大調整。如在信用風險方面,需在建模樣本中剝離低違約組合(大型企業)樣本,同時需利用新的數據集進行重新校準;在市場風險方面,交易賬戶重新劃分將導致數據基礎構成發生變化,同時如果ES取代VaR將導致整個模型構架發生較大調整。

我國商業銀行的對策建議

國際監管改革是時刻進行的,我們不能“頭疼醫頭,腳疼醫腳”,應以提高我國商業銀行自身風險管理能力為出發點,使國際監管規則成為提升自身風險管理能力的有力推動工具。

一是應強化研究,做好新形勢下的資本充足評估工作,并合理規劃資本籌集渠道,確保資本監管改革后的資本充足率不發生較大變化。

二是在數據收集和系統建設方面應未雨綢繆,充分考慮到資本計量方法可能發生的潛在變化,評估在新監管規則在銀行實施的可行性,如缺少相關數據應抓緊建立數據收集機制,并不斷完善信息系統,確保系統能夠支持新監管規則下的資本計量工作。

三是堅定不移實施信用風險內部評級法和市場風險內部模型法。我們絕對不能因為資本計量高級法對資本節約效果消減而輕視甚至放棄高級法。風險管理模型從來不是新資本協議實施的結果,早在1988年巴塞爾協議I出臺前,國際先進銀行已在授信準入、限額、貸款定價、績效考核中引入了內部評級法,是巴塞爾委員會借鑒了國際活躍銀行的良好做法,在全球范圍內推廣內部評級法的普及,而不是巴塞爾協議帶來了內部評級法。在很大程度上,信用風險內部評級法和市場風險內部模型法使整個銀行業的風險管理水平邁上了一個新臺階。因此,采用高級法并不是單純為了計量監管資本,而是為了提高風險管理的科學性、客觀性、及時性和有效性。商業銀行應堅定不移的把資本計量高級法作為提升自身風險管理能力的基礎工程,扎扎實實的推進完善,為更科學、更高效、更及時的制定授信策略,完善貸款定價,以及實現前瞻性貸后預警,全方位的組合管理等全面風險管理要素和工具打下堅實基礎。

注:本文為作者專業思考,不代表所在單位意見。

(作者單位:中國民生銀行總行風險管理部)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22