滬深300股指期貨定價偏差及其影響因素分析

2016-03-07 09:32:09張社宇

中國市場

2016年7期

張社宇

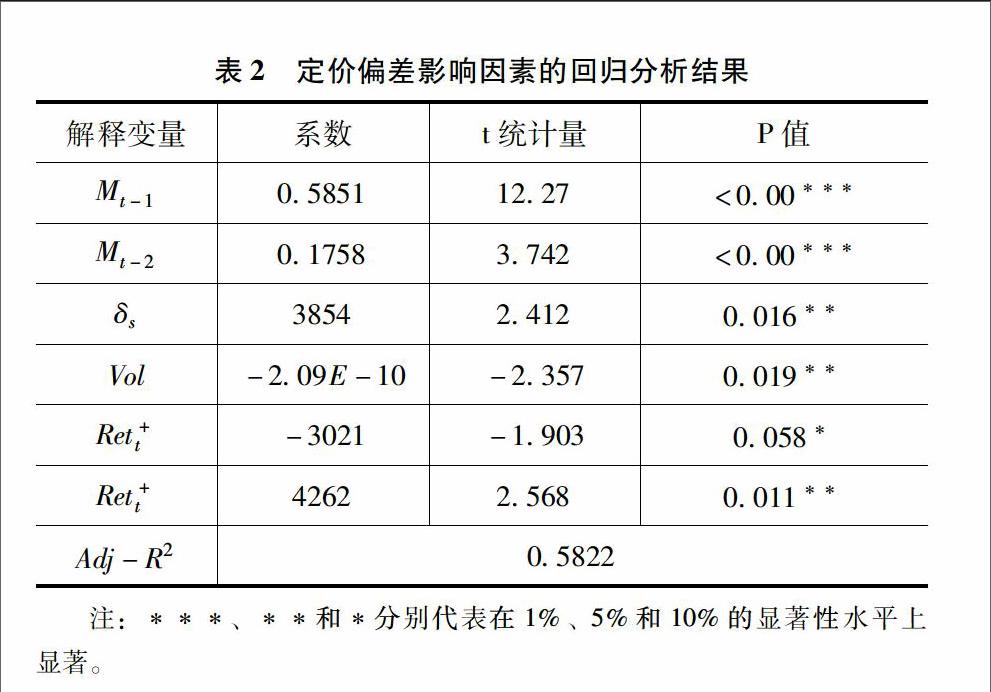

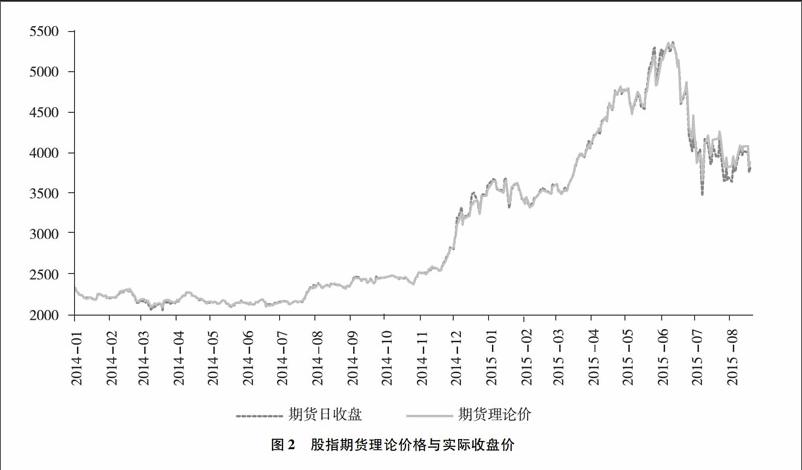

[摘要]基于持有成本模型計算了我國滬深300股指期貨實際價格與理論價格之間的定價偏差。計算結果表明自2014年年末至2015年8月底,伴隨著此輪股市快速上揚和暴跌股指期貨的定價偏差也表現出了持有成本模型解釋范圍外的明顯波動。通過研究股指期貨定價偏差的影響因素表明,在市場出現急劇波動時,持有成本模型存在未考慮現貨股票指數波動率、標的股票成交量變動等因素的不足。

[關鍵詞]滬深300股指期貨;定價偏差;持有成本模型

[DOI]1013939/jcnkizgsc201607063

1引言

股指期貨的定價偏差(Mispricing)是指股指期貨的市場實際價格與理論價格之間的偏差。基于無套利定價原理的持有成本模型是計算股指期貨理論價格的經典模型,由它計算得出的理論價格能較好的擬合股指期貨的實際價格。然而由于持有成本模型的假設與復雜的現實情況不完全相符,因而實際價格與理論價格便會存在一些不斷變動的偏差即股指期貨的定價偏差。在一個有效的市場當中,定價偏差應該很小,否則當定價偏差變大時,套利者可以進行套利獲得無風險收益,這就說明了期貨或者現貨市場的定價無效。

Cornel和French(1983)[1]較早提出了基于持有成本模型為股指期貨定價的分析框架,考查了利率、股息和稅收對股指期貨價格的影響。Draper和Fung(2002)[2]通過對亞洲金融風暴期間港交所恒指期貨定價偏差的研究發現,市場波動率加大、現貨市場的賣空限制、流動性短缺同樣會導致股指期貨定價偏差的增大。……

登錄APP查看全文