經濟下行時期我國的貨幣政策選擇

2016-03-07 09:54:16嚴健

中國市場

2016年7期

嚴健

[摘要]在當前宏觀經濟背景下,美國經濟復蘇強勁,歐洲主要經濟體普遍采取寬松的貨幣政策來應對后金融危機時代的經濟下滑。受全球經濟波動影響,中國目前經濟下行壓力加大,在央行陸續采取降息降準政策的背后,研究當前我國經濟面臨的主要問題以及提出相應建議具有重要意義。

[關鍵詞]中美經濟;貨幣政策;金融危機

[DOI]1013939/jcnkizgsc201607102

1美國經濟:爭議下復蘇強勁

11美國實行量化寬松政策

金融危機后,從2008—2011年年底,美國經濟經歷了嚴重的衰退和緩慢的復蘇。雷曼兄弟于2008年9月倒閉后,美聯儲推出了第一次量化寬松政策(QE1):宣布將購買由房地美、房利美和聯邦住宅貸款銀行發行的價值1000億美元的債券及其擔保的5000億美元的資產支持證券。2010年4月美國的經濟數據開始令人失望,美聯儲隨即推出第二次量化寬松政策(QE2):以購買國債的方式向市場注入6000億美元來壓低長期利率,借此提振美國經濟特別是避免通貨緊縮,降低高達96%的失業率。2012年9月13日美聯儲宣布了第三輪量化寬松貨幣政策(QE3):進一步支持經濟復蘇和勞工市場。此外決定每月購買400億美元抵押貸款支持證券,繼續執行賣出短期國債、買入長期國債的操作,并繼續把到期的機構債券和機構抵押貸款支持證券的本金進行再投資,將聯邦基金利率保持在零至025%的超低區間。

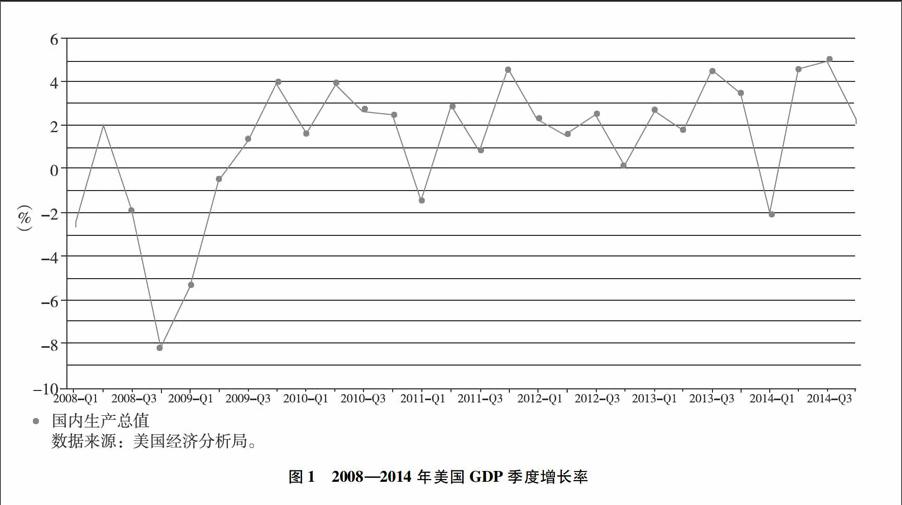

122008—2014年間美國經濟數據

2008年金融危機發生后,美國經濟便進入衰退期并延續到2009年第1、2季度。從2009年第3季度起,美國經濟開始從衰退中復蘇,整體復蘇力度緩慢而溫和,2010—2012年的GDP年度增長率保持在2%左右。……

登錄APP查看全文