基于SWOT模式的潮州承接產業轉移能力分析

2016-03-16 02:06:24鄭鑾娟韓山師范學院旅游管理與烹飪學院廣東潮州521041

韓山師范學院學報 2016年1期

鄭鑾娟(韓山師范學院旅游管理與烹飪學院,廣東潮州 521041)

?

基于SWOT模式的潮州承接產業轉移能力分析

鄭鑾娟

(韓山師范學院旅游管理與烹飪學院,廣東潮州521041)

摘要:利用SWOT模式對潮州承接產業轉移的能力進行分析,潮州在地理位置和自然資源、勞動力價格、地區特色產業基礎以及內外交通系統方面具有相對優勢,但仍存在區位發展不明顯、產業結構不理想、經濟水平落后、高層次人才缺乏等劣勢,面臨的機遇是珠三角地區進行產業轉移和各級政府的政策扶持,而面臨的挑戰是周邊園區的競爭和外來企業難以扎根本土。因此,潮州在承接產生轉移方面,要結合本地產業體系有選擇地進行產業承接,協調經濟與環境的關系,加快配套設施建設,積級培養和引進人才。

關鍵詞:潮州;產業轉移承接能力;SWOT模式分析

產業轉移是由于資源供給或產品需求條件的變化,引起產業的轉移活動,是一個具有時間和空間維度的過程,是通過生產要素的流動從一個區域轉移到另一個區域的經濟行為和過程,是國家或地區產業結構調整和升級的重要途徑。[1]產業轉移的根本原因在于轉出地和承接地基礎條件的差異,而產業轉移的流向和規模,主要取決于轉入區承接產業轉移的能力和各種實際影響產業轉移規模的相關因素。[2]產業承接力是指一個國家或地區在一定時期和一定技術組織條件下所擁有的集聚轉移產業的吸引力、準確甄別轉移產業的選擇力、穩固接納轉移產業的支撐力和融合提升產業的發展力等多種作用力的綜合系統。[3]對轉入區的產業承接力進行綜合評價,將有利于指導產業轉移在轉出地與轉入地之間合理的進行,從而使產業承接地能夠承接符合自身發展需求的產業,實現產業結構轉型,推動地區經濟發展。

本文借助SWOT①SWOT分析法是20世紀80年代初由美國舊金山大學的管理學教授韋里克提出的,經常被用于企業戰略制定、競爭對手分析等場合,包括內部優勢、劣勢和外部的機會和威脅。模式對潮州產業轉移承接能力進行客觀全面的評判,分析其在承接外來產業中的優勢、劣勢、機遇與挑戰。

一、潮州承接產業轉移的基本概況

潮州作為粵東地區首個被廣東省政府認定為省級產業轉移工業園的城市,正在逐步調整自己的發展步伐,加強規劃建設,積極與珠三角地區發達城市聯系合作,借鑒經驗,改革創新,發揮自身優勢,提高經濟實力。目前,潮州分別與深圳、中山兩座城市建立產業轉移的關系,并建立產業轉移工業園區,形成產業轉移集群和經濟發展重要的增長極。

2005年,深圳南山與潮州合作共建深圳南山(潮州)產業轉移園,工業園規劃為“一園三區”,靠近市區的南山產業園以發展高新技術為方向,著力吸引高新技術企業進駐;徑南產業園以發展傳統優勢產業為方向,形成產業合理轉移,推動企業做大做強;而位于饒平縣的臨港產業園則以能源化工等臨港重工業和船舶產業為主導。三個園區產業轉移工作已取得階段性成效。另外,為全面深化珠三角地區與粵東地區對口幫扶工作,中山與潮州攜手共同建設“中山(潮州)產業轉移園”,園區總布局是“一園五區”,即南山分園、徑南分園、臨港分園、潮安分園和湘橋分園,采用“中山打包開發”和“中潮合作開發”兩種開發模式。[4]其中徑南分園由中山市整體打包開發,園區土地重點招引電子信息、健康醫藥、裝備機械制造、新材料等產業進駐;潮安分園是中山與潮安區聯合開展園區開發、管理,重點建設食品包裝、印刷、不銹鋼、陶瓷、服裝以及電子制造等富有地方特色的現代化產業基地;南山分園目前已有企業近百家,以電子、通訊、機械、新材料等產業為主導;臨港分園規劃發展為以能源石化、低碳環保、倉儲物流、保稅加工、商貿服務為主導的現代化濱海工業園區;而湘橋分園由官塘工業區、官塘投資區、鐵鋪工業區組成,發展陶瓷、飲料、汽貿、農業科技等產業。

二、潮州承接產業轉移的優勢

1.地理位置優越、自然資源豐富

潮州地處廣東東部,省內與汕頭、揭陽相鄰,東面又與福建省詔安縣、平和縣接壤,被稱為廣東省的“東大門”。由于瀕臨南海,因此有“海濱鄒魯”的美譽,與臺灣島隔海相望,是廣東省內距離臺灣省最近的城市。

潮州主要河流有韓江和黃岡河,水資源充沛,且水質良好,可供開發的水能豐富;海岸線長136公里,海域廣、島嶼多,形成較多優良的天然海港,有利于港口建設和海產養殖業,海洋資源極具開發前景;礦產資源的優勢更是明顯,礦藏種類接近20種,主要有錫、鎢、磷、鉀長石和高嶺土等,其中初步探明就多達1億多噸儲量的高嶺土(瓷土)為陶瓷生產提供了資源保障,也奠定了陶瓷產業在潮州迅猛的發展勢力。

2.勞動力價格具有相對優勢

潮州勞動力成本相對低廉。根據2010年潮州市部分職位(工種)勞動力市場工資指導價位數據統計,管理人員的最高職位企業經理(廠長)月薪的中位數是4680元,與廣州同年同等職位的收入15093元相比具有明顯的優勢;而技術人員方面電子計算機設計、機械建筑、食品工程技術、服裝設計師、陶瓷產品開發、不銹鋼產品開發等職位的月工資中位數分別是2350元、2800元、3000元、2500元、3000元、2500元。另外,據潮州市2013年國民經濟社會發展公報數據顯示,該年城鎮非私營單位在崗職工月平均工資為3164元,是粵東四個城市的最低工資,比廣州要低2600元。如此廉價的勞動力更是吸引了珠三角地區勞動密集型產業的轉移。伴隨著產業轉移,更多的企業工廠進駐潮州,為當地提供更多的崗位。許多在外務工人員也紛紛選擇回潮,其中2011年大學生回潮工作人數為6728人,2012年增加至8141人,2013年超過9000人,為潮州就業人口注入新鮮力量。[5]

3.特色產業基礎扎實

潮州本土產業多樣化,特色鮮明,形成一系列的產業集群,如陶瓷、服裝、食品、不銹鋼制品等為支柱產業的工業體系,各大產業穩健增長。2014年,全市八大支柱行業累計實現工業增加值202.1億元,拉動規模以上工業增長6.5個百分點。其中,陶瓷位于潮州八大支柱產業之首,陶制品種類齊全,成為全國最具活力和發展最快的陶瓷產區,其出口量及總產值、銷售額均在全國名列前茅,在國內同行業中居重要位置,被授予“中國瓷都”的稱號,并成為首個建立“中國陶瓷出口基地”的城市。除陶瓷產業外,潮州其他特色產業也發展迅猛,如2014年全市不銹鋼制品業、印刷業、電子工業、水族機電、服裝均保持良好的增長態勢,分別同比增長25.8%、24.2%、15.6%、14.5%和11.4%,其中不銹鋼制品業增速連續三個月居八大行業之首,實現增加值18.8億元,電子工業為八大行業中相比上年同期增速提高幅度最大的行業,增速比上年同期高10個百分點。[6]

4.內外交通系統加速改善

交通運輸是一個地區經濟發展的基本需要和前提條件。一個交通發達的城市對外聯系密切且方便,能更好地招商引資,增加其經濟效益;對內則將區內各經濟區緊密聯系在一起,有利于溝通和資源的共享。

潮州近幾年對內對外的交通有所改善。目前政府正在積極建設兩座跨越韓江的橋梁,分別是東西溪大橋和潮州大橋,建成之后將與原有的韓江大橋和金山大橋組成連接韓江東西兩岸的重要交通樞紐。對外交通則呈現多樣化,其中高速公路有深汕高速公路、汕汾高速公路、潮惠高速公路、汕梅高速公路等;普通鐵路為廣梅汕鐵路,并設有潮州站;海運港口則設在饒平的潮州港;同時還有值得矚目的廈深鐵路和揭陽潮汕國際機場。廈深鐵路在潮州有兩個站口,其中饒平站服務于潮州港臨港產業園和對臺貿易區,而潮汕站位于汕潮揭三市的地理中心,可以服務于中山(潮州)產業轉移園,與深圳、廈門形成“2小時經濟圈”。揭陽潮汕國際機場同樣地處潮汕三市中心,升級為國際機場后將開通到東南亞的國際航線,有望成為我國東南沿海地區進出東南亞的空中橋頭堡,帶動粵東加快融入國家“一帶一路”戰略布局。高鐵和機場的建設與運行,將從更大空間范圍上增強城際間的人流、物流、信息流和資本的聯系往來,有利于改變潮州“省尾國角”這一劣勢,提高作為產業承接地的吸引力。

三、潮州承接產業轉移的劣勢

1.區位發展優勢不明顯

潮州所處地理位置特殊,既是三大經濟特區深圳、汕頭和廈門的交匯點,也是珠三角經濟區和海西經濟區的結合部,現已成為廣東東接福建、浙江,北通江西、安徽的重要交通樞紐。潮州的經濟本該依托兩大經濟區交匯融合地帶的區位優勢而迅猛增長,但實際上該優勢發揮得并不明顯。首先,潮州與珠三角的兩大經濟中心廣州和深圳的直線距離大致分別為347.9公里和290.5公里,不在珠三角的范圍內,而是包含在更大范圍的泛珠江三角洲之中,屬于廣東的“省尾國角”,再加上其經濟實力等社會各方面的能力不足,潮州接受珠三角經濟輻射十分有限。其次,潮州與海西經濟區的經濟中心福州和廈門直線距離為381.3公里和175.2公里,處于海西經濟區中的“汕頭-潮州-揭陽-梅州-龍巖-贛州發展軸”,但這個發展軸在海西五大軸線中是相對較弱的,且處于海西經濟區的邊緣地帶。海西經濟區以點軸開發模式將閩粵浙贛四省的20個城市集結在一起,廈門、福州等中心城市的經濟擴散效應難以輻射到處于邊緣地帶的潮州,因此在海西經濟區中的優勢并不明顯。另外,廣東距離臺灣最近的潮州港雖與高雄港相距僅有186海里,但如今珠三角地區與臺灣的貿易并不僅僅局限在潮州港,而是開通更多的航線渠道,以減少運費開銷而直接將貨物運至臺灣。總之,潮州作為廣東“東大門”和海西“橋頭堡”的優勢并不明顯。

2.經濟發展水平落后

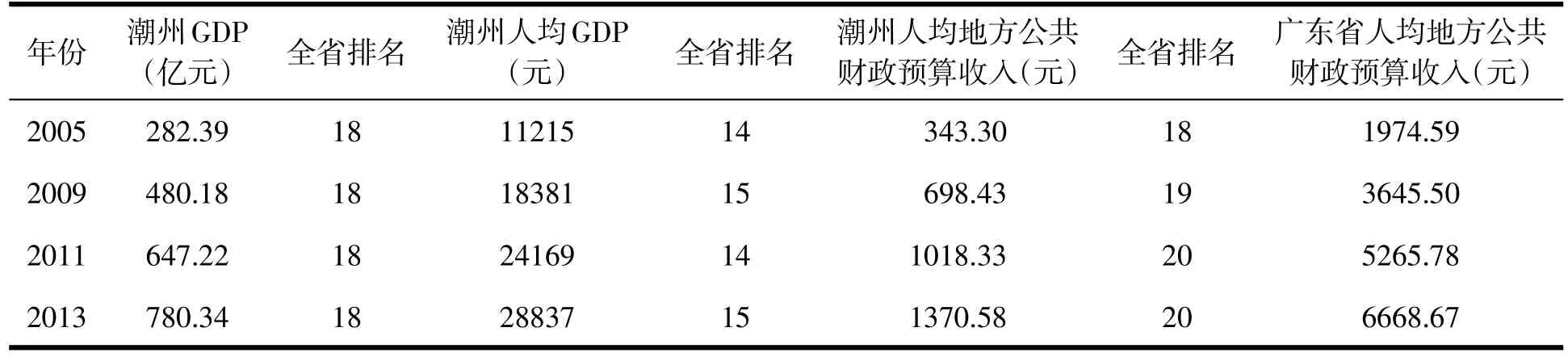

表1 潮州市經濟發展概況表

改革開放以來,潮州整體經濟雖然有了較大的進步,但在經濟總量、人均GDP以及人均財政收入水平上卻一直處于落后狀態,多項指標在全省21個城市中位于倒數之列。特別是人均財政收入連年僅達全省平均水平的20%,如表1。這說明潮州的經濟水平低、財政收入嚴重不足,可用于經濟建設的資金少。盡管深圳(潮州)和中山(潮州)兩大產業轉移園區在前幾年建園初期吸引不少投資商進行投資,但產業轉移園需要大量資金來進行園區建設,以及水電、排污、道路等基礎設施建設,倘若要依靠產業轉移園來提升自己的經濟實力,僅靠外來投資并不是一個長久可行的辦法,自身財政缺口仍是目前潮州亟需解決的一大難題。

3.產業結構層次不理想

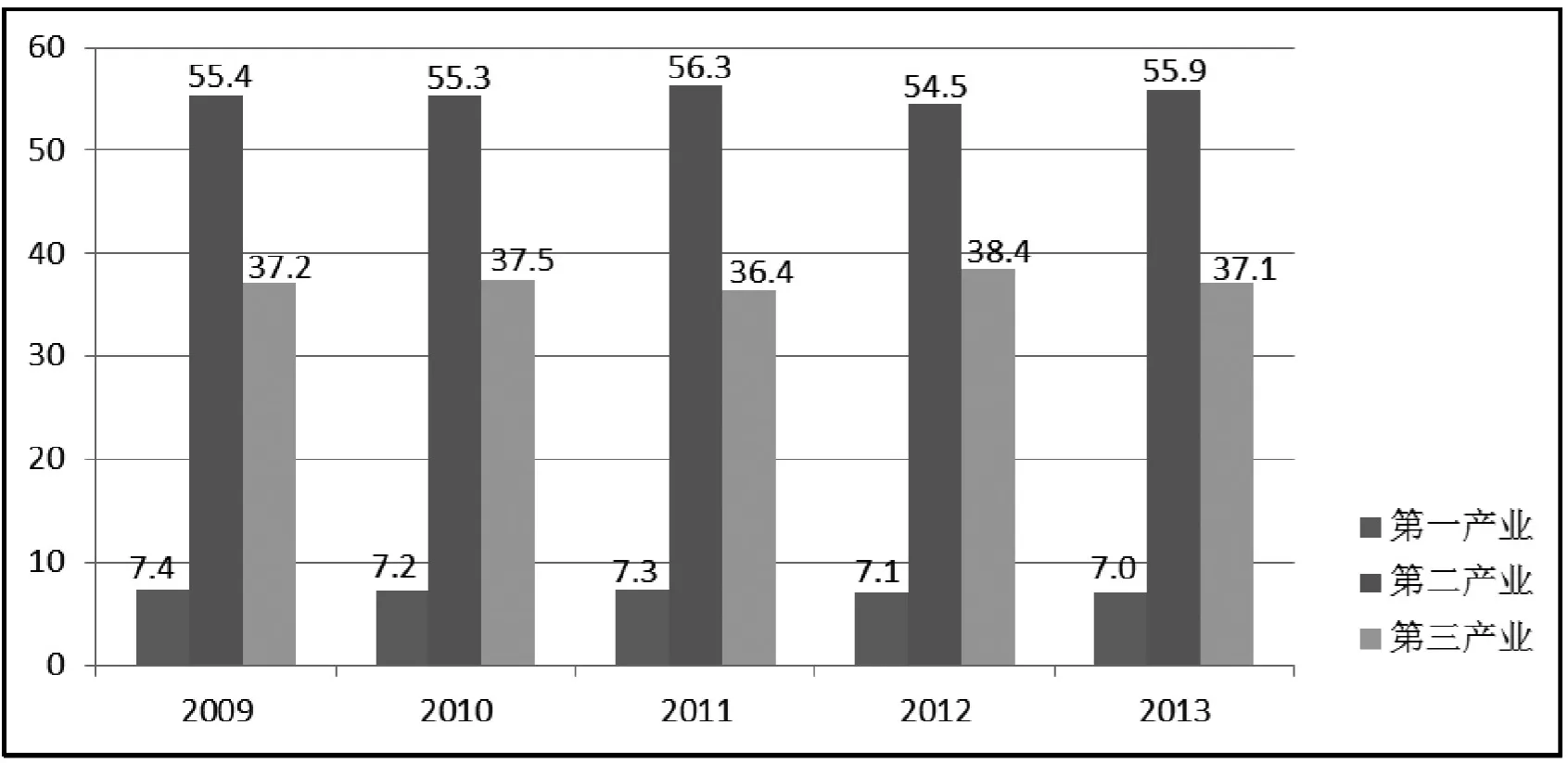

潮州因其八大特色產業歷史比較悠久,具有一定產業基礎,但整體產業結構層次較低。從圖1中潮州2009-2013年三次產業之間的比例關系,可以很明顯地看出,潮州的三次產業配比不均衡,產業結構偏向第二產業,第三產業不夠突出。2013年廣東省的三次產業比例為4.9∶47.3∶47.8,相比之下,珠三角的大部分城市二三產業都分配得比較均勻,甚至第三產業高于第二產業。

潮州以八大特色產業為支柱,這些傳統產業附加值不高,結構層次較低,導致了對外競爭力小,產品輻射能力弱,又因結構不合理,以及技術和人才的薄弱和缺失,沒有足夠強大的力量可以打破傳統格局、創新生產。另外,工業與服務業互相帶動發展較差,因為潮州第三產業發展較弱,特別是生產性服務業仍處于起步階段,物流、中介、市場管理等都還不成熟,服務業的滯后反過來又制約了工業的發展。

4.人才缺乏

在當今知識經濟的局勢下,擁有了最完備的人才隊伍,就擁有了大力發展經濟社會的強大后援。潮州是一個以傳統產業為主導的勞動密集型加工工業基地,大部分人才從事傳統產業,主要在生產線上工作,參與到技術類的工作機會少之又少,人才培養和人才吸引遠遠不夠。

潮州目前只有一所本科高等院校韓山師范學院,其學科專業大部分是師范專業,與潮州經濟發展需求的適應性較弱,且人才培養水平和影響力度都不夠;另外,中等職業技術學校有14所,只有3所為省重點學校,發展規模偏小、辦學水平偏低、效益不大,雖然其學科專業與潮州的支柱產業相對口,但基本是服務于傳統產業,難以適應珠三角的創新產業。另外,人才工資待遇低,雖然有利于企業降低勞動力成本,但同時也不利于人才的長效引進,加上潮州缺乏吸引高端人才的優惠政策,使得高端人才出現“只出不進”的窘狀。

圖1 潮州市2009-2013年三次產業比例關系圖

四、潮州承接產業轉移的機遇

1.珠三角地區進行產業升級所產生的產業轉移推力

改革開放以來,珠三角地區積極承接國際產業轉移,實現了地區經濟的高速發展。而近年,珠三角地區所承接的國際產業類型發生了轉變,逐漸從勞動密集型的初級加工制造業向資本、技術密集型的制造業以及服務業轉變。為滿足新產業的發展,珠三角地區需要在政策、資源和空間上提供更多的服務,以實現區域產業結構升級。而珠三角地區在近三四十年所發展起來的勞動密集型產業,面臨著勞動力、能源、土地等一系列生產要素的供給緊張,成本優勢喪失,嚴重影響其獲利空間。所以,珠三角地區將勞動密集型產業轉移到欠發達地區,有利于優化資源配置、保持原有產業的生命周期及市場競爭力,也有利于為新興產業騰出更多空間,實現產業結構升級。

2.政府政策扶持導向明顯

為了協調區域的均衡發展、調整產業結構、實現經濟轉型,廣東省委、省政府先后于2008年和2013年分別出臺了《中共廣東省委、廣東省人民政府關于推進產業轉移和勞動力轉移的決定》(即“雙轉移”戰略)和《中共廣東省委、廣東省人民政府關于進一步促進粵東西北地區振興發展的決定》。

所謂“雙轉移”,就是產業轉移和勞動力轉移,是指廣東發達的珠三角地區將勞動、資源密集型產業轉移到相對落后的東西兩翼和北部山區,而東西兩翼、北部山區農村剩余的勞動力則向珠三角或鄰近地區的第二、三產業轉移。發達地區和欠發達地區之間相互補充相互扶持,在促進珠三角地區產業升級的同時也帶動粵東西北的發展。而《中共廣東省委、廣東省人民政府關于進一步促進粵東西北地區振興發展的決定》明確提出潮州市要“建設成為廣東特色經濟示范區、重要臨港產業基地、粵東特色旅游目的地、有重要影響力的歷史文化名城”,這一城市建設定位也有利于潮州明確其在承接產業轉移中的發展方向;除此之外,2008年國家發改委出臺的《珠江三角洲地區改革發展規劃綱要》中也提出了要加快發揮珠三角地區對粵東西北等相鄰地區的輻射、服務和帶動功能,促進要素流動和產業轉移,形成梯度發展、分工合理的多層次產業群和優勢互補、互利共贏的產業協作體系。這些政策提高了潮州接受珠三角地區產業轉移的機會,有利于潮州更好地調整產業結構,提升產業整體素質,為潮州招商引資、建設項目提供良好的契機。

五、潮州承接產業轉移的挑戰

1.周邊園區競爭強大

自實行“雙轉移”政策以來,廣東省產業轉移園區規模不斷擴大,目前全省大約有40個產業轉移園。其中,2012年累計吸引項目投資和實現工業產值雙雙突破萬億元大關,2013年前三季度產業轉移總值達3382.09億元,粵東西北地區的工業化進程明顯加快[7]。各大園區為促進本地經濟大幅增長,采取各種優惠政策大量招商引資,目的在于承接更有發展前景的產業。如中山(肇慶)產業轉移園區的財稅優惠、江門產業轉移園區的建廠優惠、珠海(茂名)等產業轉移園區的水電優惠、珠海(揭陽)等產業轉移園區的“一站式”“一條龍”服務等等一系列的政策優惠,都在一定程度上吸引了珠三角地區各大企業和工廠的投資。因為企業總會選擇對自己最有利的一個區位進行投資,將所得利益置于首位。因此地方政府必須采取各種優惠政策來留住企業,而這也使得地區間的產業轉移競爭加大。另外,潮州產業轉移園區的主導產業特色不突出,主要發展能源石化等臨港重化工業以及電子信息、新材料等新興產業。但在全省約40個產業轉移工業園區中,電子信息等新興產業的轉移有很多,如肇慶、陽江、河源等城市,而沿海臨港城市一般都會發展臨港產業,這對于潮州來說并不是優勢,潮州產業轉移園區承接的產業大眾化,無疑是未來依托產業轉移發展經濟的又一挑戰。

2.外來企業根植性弱

企業外遷多是因為在原產地受到資源、環境等要素制約,為降低生產要素成本、提高資源配置效率而選擇在其它更具成本優勢的地方進行生產,而且其外遷的多為勞動密集型產業,或是高新技術產業中的低端環節,技術含量低、附加值不高,未必能真正帶動產業承接地的產業結構升級,一旦承接地的成本優勢喪失,外來企業很快會轉移到其他地方,而承接地因技術創新能力有限,本土企業未能發展起來,當地經濟將面臨著產業空心化的威脅。目前,潮州雖然在勞動力、土地及部分自然資源上相比珠三角地區具有一定的比較優勢,但其可持續性仍較有限,如近年來隨著外來民工嚴重流失,本地民營企業用工困難也逐漸顯現,可供外來企業的普通勞動力數量更是有限,這將影響產業轉移的生產成本的穩定性,當這些原本的優勢逐漸弱化,能否持續有效地留住外來企業,并且培養本地企業逐漸成長,將成為潮州承接產業轉移所要面臨的挑戰。

六、提升潮州承接產業轉移能力的思考

根據對潮州承接產業轉移能力的SWOT分析,潮州要充分把握機遇、利用優勢、克服困難、接受挑戰,從而全面提升產業轉移承接能力,促進本地產業結構升級。

首先,要結合本地產業體系進行產業承接。潮州在承接產業轉移時,要結合自身已有的產業基礎、產業優勢,以“產業結構優化升級”為目標,重點引進關聯性較強的產業、先進技術和設備、新的管理理念和經營思路等,并通過學習、模仿、消化、吸收,增強自主創新能力,推動城市產業結構升級。潮州目前已經形成了以陶瓷、不銹鋼、食品、包裝印刷、服裝、塑料制鞋、電子等為主導的工業產業群,在承接產業轉移過程中,可以利用已有產業集群、產業配套提升和發展地區特色產業,如陶瓷產業可與佛山陶瓷產業對接,服裝產業可與東莞服裝產業對接,電子產業可與中山和順德等地電子產業對接,不銹鋼產業可與南海鋼材產業對接。另外,還要具有產業承接的前瞻性,有選擇性地承接生物醫藥、信息、節能環保、新能源等戰略性的新興產業,從而提升地區的產業層次。

其次,要協調經濟與環境之間的關系。發達地區進行產業轉移或多或少都會帶來一定的污染轉移,作為承接地一定要明確經濟的發展不能以犧牲環境作為代價,要有選擇性地承接產業轉移,不能把降低環保門檻作為招商引資的優惠條件,不能讓產業轉移園成為新的污染源。要注重加強本地生態文明建設,通過科學規劃生態型產業園區和提高承接產業層次等方式,把生產發展和生態良好作為共同目標進行產業承接。

再者,要加快基礎設施配套建設,推進水電、道路交通系統等基礎設施的建設。潮州目前對外交通系統有較大的改善,基本能滿足與珠三角地區的聯系需求,但在對內交通上仍較為落后,道路存在窄、亂、堵現象,加強道路網建設和交通管理迫在眉睫。

最后,要加大人才培養與吸引力度。人才的培養與引進是承接產業轉移的基本條件,潮州要積極改善教育結構層次,加強職業教育,推進校企合作,充分發揮當地高校、科研院所、各類職業培訓教育機構對產業發展的作用。另外,要實施一系列有利政策吸引外部優秀人才進入潮州,為外來企業提供高素質的人才。

結語

產業轉移是實現區域經濟一體化的必然趨勢,而潮州的城鎮化與工業化水平一直相對較低,通過承接產業轉移,帶動本地產業轉型、升級,縮小與珠三角等發達地區的差距,將成為潮州經濟發展必不可少的途徑。潮州要借助其地理位置和自然條件優越、特色支柱產業發展成熟等優勢,克服潮州經濟發展水平和產業結構層次低、人才和資金缺乏等劣勢,提升產業承接能力,利用已有產業基礎和經營經驗,抓住廣東“雙轉移”等政策實施的機遇,與珠三角地區的產業相融合,加快承接產業轉移的步伐,帶動本地產業發展,實現真正的產業轉型與結構升級,促進整體經濟與社會的發展、進步。

參考文獻:

[1]李松志,楊杰.國內產業轉移研究綜述[J].商業研究,2008(2):22-25.

[2]羅哲,鄧生菊,關兵.西部地區承接產業轉移的能力分析與規模測度[J].甘肅社會科學,2012(6):90-94. [3]展寶衛.產業轉移承接力建設概述[M].濟南:泰山出版社,2006:64-74.

[4]中山“火炬”將進駐潮州[EB/OL].(2014-05-29) [2015-09-10].http://www.chaozhou.gov.cn/czyw/87616. jhtml.

[5]越來越多大學生厭倦大城市生活選擇回潮州就業[EB/ OL].(2014-07-16) [2015-09-12].http://wscz.chaozhou. gov.cn/informations/news_detail.aspx?id=19111.

[6] 2014年潮州工業經濟運行情況[EB/OL].(2015-02-02) [2015-09-15].http://www.chaozhou.gov.cn/rdzx/93870.jht?ml.

[7]廣東省經濟和信息化委員會.2013年前三季度全省產業轉移工業園經濟運行情況[EB/OL].(2013-11-04) [2015-09-17].http://www.gdei.gov.cn/flxx/cyzy/sjyzk/ 201310/t20131031_111615.htm.

責任編輯黃部兵

An Analysis of Chaozhou Industry Undertaking Ability Based on SWOT Model

ZHENG Luan-juan

(School of Tourism Management and Culinary Arts, Hanshan Normal University, Chaozhou, Guangdong, 521041)

Abstract:Based on SWOT model, the article analyzes the ability of Chaozhou to undertake industrial transfer. Chaozhou has a relative advantage in the aspects of geographical position, natural resources, labor price, regional characteristic industry base and internal and external transportation system. But there are the following disadvantages: regional development is not obvious, the industrial structure not ideal, the economic level backward, the high level talents insufficient. The opportunity ahead is the Pearl River Delta region’s in?dustrial transfer and government policy support at all levels. The challenge is the competition of the surround?ing areas and the difficulties of foreign enterprises to take root in the area. Finally, the article points out that Chaozhou industrial undertaking should be combined with local advantage industry system, coordinate the rela?tionship between economy and environment, accelerate infrastructure construction, actively cultivate and intro?duce talents into the area.

Key words:Chaozhou;the ability of undertaking industrial transfer;SWOT model analysis

作者簡介:鄭鑾娟(1983-),女,廣東潮州人,韓山師范學院旅游管理與烹飪學院講師,碩士。

收稿日期:2015-09-29

中圖分類號:F 127

文獻標識碼:A

文章編號:1007-6883(2016)01-0031-06