質(zhì)效運(yùn)行平穩(wěn) 進(jìn)出口增速減緩

2016-03-16 01:42:02

紡織服裝周刊 2016年6期

關(guān)鍵詞:企業(yè)

2015年我國(guó)印染行業(yè)積極加快結(jié)構(gòu)調(diào)整、轉(zhuǎn)型升級(jí),使得全行業(yè)經(jīng)濟(jì)運(yùn)行總體平穩(wěn),1~11月份規(guī)模以上企業(yè)在產(chǎn)量降幅進(jìn)一步加大的情況下,主營(yíng)業(yè)務(wù)收入、利潤(rùn)、固定資產(chǎn)投資及出口量等主要經(jīng)濟(jì)指標(biāo)實(shí)現(xiàn)增長(zhǎng),增幅同比有所回落,但較上半年小幅回升。

經(jīng)濟(jì)運(yùn)行總體情況

產(chǎn)量降幅加大

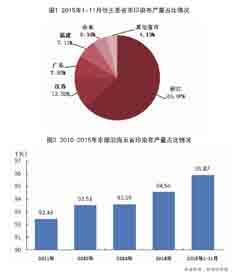

2015年1~11月份,規(guī)模以上印染企業(yè)印染布產(chǎn)量467.21億米,同比減少14.55%,較上半年回落3.48個(gè)百分點(diǎn)。浙江、江蘇、福建、廣東和山東等東部沿海五省產(chǎn)量467.21億米,占全國(guó)總產(chǎn)量的95.87%。

1~11月份,東部沿海五省中,浙江省產(chǎn)量占全國(guó)比重達(dá)63.07%,江蘇、廣東、福建和山東占全國(guó)比重依次為12.52%、7.82%、7.11%和5.34%,其他省市印染布產(chǎn)量?jī)H占全國(guó)4.13%,如圖1所示。“十二五”以來(lái),東部沿海五省規(guī)模以上印染企業(yè)印染布產(chǎn)量占全國(guó)比重逐年提高,由2011年的92.43%上升到2015年的95.87%,提高了3.44個(gè)百分點(diǎn),如圖2所示,印染布生產(chǎn)進(jìn)一步向東部沿海集中。

投資增速雖有回落,但仍在高位運(yùn)行

2015年1~11月份,印染企業(yè)500萬(wàn)元以上項(xiàng)目固定資產(chǎn)實(shí)際完成投資394.43億元,同比增長(zhǎng)14.41%,增速回落6.71個(gè)百分點(diǎn)。目前企業(yè)投資主要用于技術(shù)裝備提升、環(huán)保設(shè)施提標(biāo)改造、產(chǎn)品研究開(kāi)發(fā)等方面。施工項(xiàng)目數(shù)807個(gè),同比增長(zhǎng)11.62%,增速回落4.06個(gè)百分點(diǎn);新開(kāi)工項(xiàng)目數(shù)685個(gè),同比增長(zhǎng)21.67%,增速提高6.30個(gè)百分點(diǎn);竣工項(xiàng)目數(shù)479個(gè),同比增長(zhǎng)15.14%,增速回落71.41個(gè)百分點(diǎn)。施工項(xiàng)目數(shù)、新開(kāi)工項(xiàng)目數(shù)、竣工項(xiàng)目數(shù)增幅較上半年均有較大幅度回升。其中,棉印染精加工企業(yè)的施工項(xiàng)目數(shù)、新開(kāi)工項(xiàng)目數(shù)及竣工項(xiàng)目數(shù)增速高于化纖織物印染精加工企業(yè),見(jiàn)表2。

運(yùn)行質(zhì)效保持平穩(wěn)

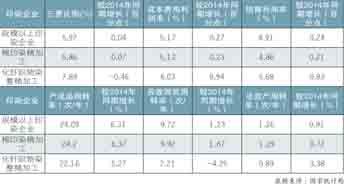

運(yùn)行質(zhì)量總體平穩(wěn)。2015年1~11月份,規(guī)模以上印染企業(yè)三費(fèi)比例5.97%,較2014年同期增長(zhǎng)0.04個(gè)百分點(diǎn),其中,棉印染企業(yè)為5.86%,低于化纖織物印染企業(yè)2.03個(gè)百分點(diǎn)。成本費(fèi)用利潤(rùn)率5.17%,較2014年同期增長(zhǎng)0.27個(gè)百分點(diǎn);產(chǎn)成品周轉(zhuǎn)率24.09次/年,較2014年同期增長(zhǎng)6.31%;應(yīng)收賬款周轉(zhuǎn)率9.72次/年,較2014年同期增長(zhǎng)1.23%;總資產(chǎn)周轉(zhuǎn)率1.26次/年,較2014年同期增長(zhǎng)0.91%,資產(chǎn)利用效率提高,見(jiàn)表3。

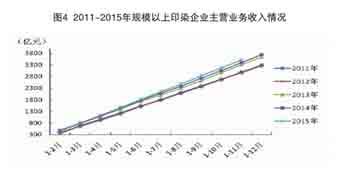

效益穩(wěn)步提高。2015年1~11月份,規(guī)模以上印染企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入3525.62億元,同比增加3.73%,增速提高1.20個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)總額172.95億元,同比增加8.20%,增速提高4.77個(gè)百分點(diǎn);銷售利潤(rùn)率4.91%,較2014年同期增長(zhǎng)0.24個(gè)百分點(diǎn),表明隨著轉(zhuǎn)型升級(jí)深入推進(jìn),企業(yè)運(yùn)行質(zhì)量和效益不斷提高。

2011~2015年,規(guī)模以上印染企業(yè)銷售利潤(rùn)率保持在3%~5%的水平, 2015年1~11月份銷售利潤(rùn)率高于前四年同期,較2011年同期增長(zhǎng)0.54個(gè)百分點(diǎn)。

虧損面略有擴(kuò)大,虧損額增幅較大。2015年1~11月份,規(guī)模以上印染企業(yè)虧損企業(yè)戶數(shù)243家,虧損面13.48%,較上半年減少3.07個(gè)百分點(diǎn),較2014年同期增長(zhǎng)0.39個(gè)百分點(diǎn)。虧損企業(yè)虧損總額9.77億元,較2014年同期增長(zhǎng)20%。

進(jìn)出口總額下降,增速減緩

2015年1~11月份,印染八大類產(chǎn)品進(jìn)出口總額242.36億美元,同比減少1.72%,增速較2014年同期回落10.62個(gè)百分點(diǎn);貿(mào)易順差200.58億美元,同比增加0.88%,增速較2014年同期回落12.83個(gè)百分點(diǎn)。

進(jìn)口增速較上半年小幅回升。2015年1~11月份,印染八大類產(chǎn)品進(jìn)口數(shù)量10.63億米,同比減少8.03%,增速較上半年增長(zhǎng)3.91百分點(diǎn),增速較2014年同期增長(zhǎng)3.56個(gè)百分點(diǎn);進(jìn)口金額20.89億美元,同比減少12.93%,增速較上半年增長(zhǎng)1.24個(gè)百分點(diǎn),增速較2014年同期回落5.11個(gè)百分點(diǎn);進(jìn)口平均單價(jià)1.97美元/米,同比減少4.89%,增速較上半年回落2.81個(gè)百分點(diǎn),增速較2014年同期回落9.60個(gè)百分點(diǎn)。

出口量升價(jià)跌。2015年1~11月份,印染八大類產(chǎn)品出口數(shù)量188.01億米,同比增長(zhǎng)1.68%,增速回落6.66個(gè)百分點(diǎn);出口金額221.47億美元,同比減少0.56%,增速回落11.56個(gè)百分點(diǎn);出口平均單價(jià)1.18美元/米,同比減少2.20%,增速較2014年同期回落4.65個(gè)百分點(diǎn),表明我國(guó)印染布直接出口增速回落,價(jià)格下跌。2015年1~12月份,我國(guó)服裝出口金額1743.27億美元,同比減少4.88%;1~11月份,家紡產(chǎn)品出口金額同比下降4.9%,反映出我國(guó)面料間接出口的壓力大于直接出口。

印染八大類產(chǎn)品出口情況:純棉印花布和棉混紡印花布出口數(shù)量和出口金額同比兩位數(shù)減少,出口金額分別減少13.8%和13.1%,出口數(shù)量分別減少19.68%和15.42%。棉混紡染色布、滌綸短纖織物和人纖短纖織物出口數(shù)量?jī)晌粩?shù)增加,同比分別增長(zhǎng)25.43%、11.2%和14.66%。印染八大類產(chǎn)品出口中只有人纖短纖織物出口量?jī)r(jià)齊升,其他產(chǎn)品平均出口單價(jià)同比均有不同程度下跌。

主要出口市場(chǎng)情況:印染八大類前十位出口市場(chǎng)出口數(shù)量合計(jì)81.05億米,占總出口數(shù)量的43.11%;出口金額合計(jì)106.26億美元,占總出口金額的47.98%。越南仍是最大出口市場(chǎng),其余依次是孟加拉國(guó)、貝寧、阿聯(lián)酋、尼日利亞、巴基斯坦、印度尼西亞、巴西、墨西哥和美國(guó)。出口到越南的單價(jià)為1.97美元/米,與進(jìn)口平均單價(jià)持平。

傳統(tǒng)出口市場(chǎng)情況:2015年美國(guó)經(jīng)濟(jì)總體而言穩(wěn)定復(fù)蘇,歐盟和日本增長(zhǎng)疲軟。印染八大類產(chǎn)品對(duì)美國(guó)出口同比依然保持增長(zhǎng),出口數(shù)量增長(zhǎng)5.79%,出口金額增長(zhǎng)6.09%。對(duì)歐盟市場(chǎng)出口數(shù)量基本持平,對(duì)中國(guó)香港、日本市場(chǎng)出口繼續(xù)減少。對(duì)傳統(tǒng)出口市場(chǎng)中歐盟和中國(guó)香港的出口平均單價(jià)有所下降,尤其歐盟價(jià)格下降4.77%。

近年來(lái),印染布出口歐盟市場(chǎng)、美國(guó)市場(chǎng)占總出口數(shù)量的比重基本穩(wěn)定,出口中國(guó)香港、日本占比逐年下降。

新興市場(chǎng)出口情況:2015年新興經(jīng)濟(jì)體經(jīng)濟(jì)狀況出現(xiàn)分化,印度經(jīng)濟(jì)保持穩(wěn)定增長(zhǎng),而俄羅斯經(jīng)濟(jì)則出現(xiàn)負(fù)增長(zhǎng)。1~11月份,印染八大類產(chǎn)品對(duì)東盟出口數(shù)量和金額保持了大幅增長(zhǎng)速度,同比分別增長(zhǎng)9.22% 和13.55%。對(duì)印度出口數(shù)量、金額、平均單價(jià)都保持了增長(zhǎng),對(duì)俄羅斯出口數(shù)量、金額、平均單價(jià)增速均大幅下降。

近年來(lái),印染八大類產(chǎn)品出口東盟市場(chǎng)占總出口數(shù)量的比重逐年上升;出口俄羅斯市場(chǎng)占比自2012年開(kāi)始逐年下降;出口印度市場(chǎng)占比2012年開(kāi)始逐年上升。

預(yù) 測(cè)2016

預(yù)計(jì)2016年全球經(jīng)濟(jì)將繼續(xù)緩慢復(fù)蘇,中國(guó)的經(jīng)濟(jì)形勢(shì)依然嚴(yán)峻,但我國(guó)經(jīng)濟(jì)新的內(nèi)生增長(zhǎng)動(dòng)力正逐步形成,工業(yè)增速有望小幅提升。2016年印染行業(yè)將基本保持平穩(wěn)運(yùn)行,主營(yíng)業(yè)務(wù)收入、利潤(rùn)、投資、出口等經(jīng)濟(jì)指標(biāo)有望保持增長(zhǎng),但下行壓力依舊較大。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26