低增長運行 市場不明朗

2016-03-16 01:42:02

紡織服裝周刊 2016年6期

2015年全球經濟持續低增長,國際貿易下降,美國經濟復蘇動力不足。受此影響,我國GDP增速下降至6.9%,創25年來新低,國內市場需求疲軟、人口紅利減少等因素增加了經濟下行壓力。在此環境下,我國紡織經濟增長緩慢。盡管如此,長絲織造行業通過優化產品結構、促進技術進步、鼓勵企業積極創新,基本實現了全年經濟的平穩運行。

行業經濟低增長

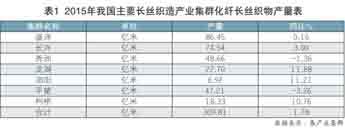

生產平穩。據中國長絲織造協會統計,2015年我國化纖長絲織物總產量為433億米,同比增長1.88%。據各集群地區統計,2015年盛澤、長興、秀洲、龍湖、泗陽、平望、柯橋七地化纖長絲織物產量累計為309.81億米,同比增長1.78%。

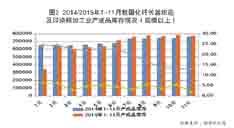

收入利潤低增長。自2015年三季度以來,我國化纖織造及印染精加工業各主要經濟指標在二季度達到低谷,三季度開始有所回升。從圖1中可看出,與上年同期相比,上半年我國化纖織造及印染精加工業主營業務收入和利潤總額下滑幅度較大,自7月以來隨著市場銷售略有回升,11月份收入增速繼續回落,利潤增速略有增長;三費增速持續下滑,利潤率保持低增長。

據國家統計局統計,2015年1~11月我國規模以上化纖織造及印染精加工業規模以上企業主營業務收入累計為1112.96億元,同比增長1.85%,增速比上年同期減少2.71個百分點;利潤總額累計為57.70億元,同比增長8.02%,增速比上年同期減少1.26個百分點,營業利潤同比增長3.53%,增速比上年同期減少了6.02個百分點。

據國家統計局統計,2015年1~11月我國規模以上化纖織造及印染精加工業利潤率為5.18%;另據各產業集群地區統計,2015年盛澤、長興、秀洲、龍湖、泗陽、平望、柯橋七地合計化纖長絲織造行業利潤率為4.06%,同比減少0.06個百分點。

庫存壓力不減。據國家統計局數據顯示,截至2015年11月,我國化纖長絲織造企業產成品庫存為77.55億元,同比增長1.77%。2015年以來,我國化纖長絲織造及印染精加工業產成品庫存雖未有明顯增長,但前兩年累計庫存量基數較大,庫存壓力依然不減。

虧損企業經營困難。據國家統計局統計,2015年1~11月,我國化纖長絲織造行業虧損企業累計虧損額為34274萬元,同比增長24.31%,虧損面達到13.48%,比上年同期縮小0.13個百分點;單個虧損企業平均累計虧損額為230.02萬元,同比增長2.27%,虧損企業更加困難。

同時,我國化纖長絲織物染整精加工業虧損企業累計虧損額為5908萬元,同比下降35.51%,虧損面達到12.8%,比上年同期擴大0.64個百分點;單個虧損企業平均累計虧損額為281.32萬元,同比下降47.20%。

投資積極性差。截止到2015年11月底,我國化纖長絲織造行業實際完成投資額305.74億元,同比下降12.67%。施工項目數同比下降23.57%,新開工項目數同比下降24%。受經濟下行壓力的影響,化纖織造企業對于新增投資項目不積極,僅限于在設備置換與改造中投入。

出口市場低迷

化纖長絲織物出口負增長。2015年上半年,我國化纖長絲織物出口增速持續下降,且全年出口增速低于2014年。據海關統計,2015年1~11月,我國紡織織物累計出口307.1億美元,同比增長1.07%;長絲織物累計出口96.22億美元,同比下降0.45%。2015年1~11月,我國化纖長絲織物累計出口數量105.21億米,同比增長1.41%,出口量較上年同期變化不大,出口額下降主要是因為出口價格下跌所致。

長絲織物出口價格下跌。據海關統計,2015年1~11月,我國紡織織物累計出口247.34億米,同比增長1.45%;出口平均價格為1美元/米,同比下降2.91%。我國化纖長絲織物出口價格下跌,一方面是石油價格下跌,導致原料價格下跌對化纖長絲織物產品價格市場預期價格有所影響;另一方面,東南亞地區其他國家相應紡織品價格低廉,拉低了我國出口價格。

從具體產品來看,2015年1~11月,我國滌綸長絲織物累計出口91.45億米,同比增加0.72%,增速比上年同期減少5.85個百分點,價格同比下降2.91%;錦綸長絲織物出口保持增長,出口量為3.01億米,同比增長31.37%,增速比上年同期增加23.78個百分點,平均價格為1.26美元/米,同比下降6.67%。近年來,由于我國錦綸長絲織物織造技術的不斷成熟,錦綸長絲織物出口增勢較好,對長絲織物出口有所拉動。

國際主要貿易地區穩定。從主要貿易地區來看,2015年1~11月我國化纖長絲織物各主要出口市場相對穩定。受到價格影響,對歐盟出口增速放緩,同比增長0.88%,價格同比下降1.61%;受訂單、運輸周期等因素影響,對巴西和俄羅斯的出口出現量價雙降,對巴西的出口持續低迷,出口金額同比下降54.85%;對越南出口累計金額同比增加61.4%,未來受TPP協議影響,越南可能逐步搶占我國紡織出口份額,與此同時,大量外資企業在越南建廠,越南的紡織企業自給自足性增強,減少對進口的依賴,這將對我國紡織行業造成較大沖擊。

2015年美國經濟整體溫和復蘇,由此帶動中國紡織品服裝對美出口。據中國海關統計,1~11月,我國紡織服裝對美出口457.49億美元,同比增長6.51%,較全國紡織服裝出口增速高12.18個百分點。其中,紡織品出口129.43億美元,同比增長7.14%;服裝出口328.06億美元,同比增長6.26%。

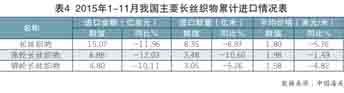

長絲織物進口負增長。據海關統計,2015年1~11月,我國紡織織物累計進口額35.6億美元,同比下降13.14%,其中長絲織物累計進口額15.07億美元,同比下降11.96%;滌綸長絲織物進口額6.88億美元,同比下降了12.03%;錦綸長絲織物進口額4.8億美元,同比下降10.11%。2015年我國長絲織物進口延續了2014年的負增長,但進口價格仍然高于出口價格,表明進口產品仍然具有一定的品質優勢。

內銷市場不樂觀

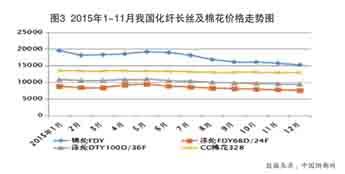

原料價格波動下降。2015年以來,國際石油價格呈現大幅下滑趨勢。國際原油期貨價格由年初的53.05美元/桶先回升至60美元/桶,下半年開始大幅下跌,最終跌至36.6美元/桶。截至2016年1月國際原油期貨價格跌至28.46美元/桶。石油是化纖的主要原料,石油價格下跌直接影響化纖原料價格。

受石油價格下跌影響,PTA價格由2015年年初的4608.92元/噸先是增長到5305元/噸,下半年迅速下滑至4050元/噸,8月有所回升,但依然承受不住石油下跌影響,年末最終價格跌至4135元/噸。同時,全球棉花供給寬松,新興經濟體增長乏力,需求無明顯好轉。

從圖3可以看出,2015年錦綸價格下跌幅度較大,滌綸價格有所下跌但幅度相對較小。尤其在國際原油價格下跌不休的形勢下,國內化纖原料價格受市場預期影響會持續走低,這也將延續影響到下游長絲織物面料的市場預期價格。

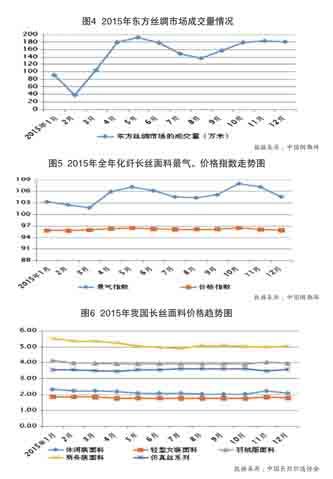

市場成交量略有回升。2015年東方絲綢市場的成交量在年初波動后,隨市場銷售而有所回升,但回升幅度較小。如圖4所示,上半年市場成交情況較好,7、8月份有所回落,9月份再次出現小幅回升,回升幅度未超過50萬米。而圖5顯示我國化纖長絲面料景氣指數相應的也在9月份開始回升,但是價格指數仍低位徘徊,成交價格依然不景氣,市場信心仍然不足。

長絲面料價格偏低。長絲面料具有很強的替代性,仿棉、仿毛、仿麻等長絲面料均廣泛應用于服裝、家紡產品。雖然長絲面料在價格上具有相當大的競爭優勢,但受到原料價格波動和市場需求不足的影響,長絲面料的價格偏低。

預 測2016

2016年,國內外經濟形勢并不明朗,國際石油價格走勢依然撲朔迷離,紡織產業轉移海外趨勢加大,世界經濟復蘇困難重重。國內化纖織造行業受石油原料價格影響較大,市場投資意愿下降,紡織行業市場經濟難有大的起色。

尤其是全球經濟低速增長,國內外市場需求不旺導致紡織行業市場進出口貿易不景氣。加之,當前紡織行業結構調整矛盾突出,化纖原料價格下跌,下游產品市場價格預期走低,紡織產品利潤減少,行業經濟也難有太大漲幅。作為化纖長絲織造企業,更應及時創新研發、調整產品結構、提升技術水平,時刻關注化纖原料價格走勢,積極消化現有產成品庫存,收集下游市場信息,加快市場反應速度。

同時,隨著我國環保壓力的持續加大,環保成本逐步提高。企業加大環保新技術應用也十分必要。希望企業與上下游產業鏈緊密對接、橫向聯合發展,建立產學研聯盟平臺,積極面對困難,共同規避風險。