高管變更對盈余管理的影響研究——基于創業板的實證分析

2016-03-22 08:39:55朱蕾靜張冀民

赤峰學院學報·自然科學版 2016年4期

朱蕾靜,張冀民

(蘭州交通大學 經濟管理學院,甘肅 蘭州 730070)

?

高管變更對盈余管理的影響研究——基于創業板的實證分析

朱蕾靜,張冀民

(蘭州交通大學經濟管理學院,甘肅蘭州730070)

摘要:本文以我國創業板上市公司2013年的數據為研究樣本,運用多元方差分析實證考察了公司高管變更如何同時影響應計盈余管理和真實盈余管理.研究結果表明,我國創業板上市公司同時存在利用應計項目和真實活動進行盈余管理的行為,高管變更對應計盈余管理和真實盈余管理同時具有顯著影響.

關鍵詞:高管變更;創業板;應計盈余管理;真實盈余管理

1 引言

上市公司進行盈余管理是導致會計信息失真的重要因素,而可能誘發盈余管理行為的各種因素也成為盈余管理問題研究的重要領域,高管變更就是其中一個重要因素.1973年Moore通過研究發現,公司新任總經理有強烈的動機在上任當年進行盈余管理,之后學術界在Moore的研究基礎上進行了大量實證研究,如Strong、Meyer、Bergstresser、Pourciau等都對高管變更與盈余管理的關系進行了研究,然而這些研究大多數只考察了高管變更與應計盈余管理之間的關系,沒有將真實盈余管理列為研究分析的對象.國內有關高管變更與盈余管理關系之間的研究相對較少,現有的文獻也側重于應計盈余管理.在我國的會計準則愈加完善、監管力度日益強化的今天,公司能夠利用應計項目進行盈余管理的空間越來越小,通過構造真實活動進行盈余管理逐漸成為上市公司的另一種手段.因此,本文關注的是:創業板上市公司是否存在真實盈余管理?高管變更是否同時對應計盈余管理和真實盈余管理具有影響?

2 文獻回顧

Strong和Meyer發現,發生高級管理人員變更時,公司存在通過計提大量資產減值進行盈余管理的行為,并且當新任高管來自公司外部時,更容易產生減少變更當期利潤、增加變更后期利潤的盈余管理行為.Bergstresser和Philippon的研究發現,當高管的薪酬越多使用股票及所持股票的期權時,通過應計項目操縱報告期盈余的現象越嚴重,并且應計項目越高,公司高管越傾向于出售大量股票和執行期權.Pourciau的研究發現,即將離任的CEO會通過盈余管理來增加報告期利潤,而新任CEO會在變更當期減少利潤.Murphy和Zimmerman研究發現,即將離任的CEO為了獲得更高的報酬以及提升職業聲譽,有強烈的動機進行盈余管理以提高任期內的經營業績,新任高管上任當期則會通過操縱酌量性費用、應計項目等來減少利潤.國內學術界對于高管變更對盈余管理的影響的研究文獻相對較少,研究結論也基本一致.杜興強、周澤將利用2001-2006年我國A股上市公司的數據研究發現高管變更會導致顯著的負向盈余管理行為,且當繼任來源為外部繼任者時,負向盈余管理的程度更加顯著.朱星文、廖義剛等研究發現,當應計盈余管理DA小于0時,發生高管變更的上市公司存在的調減利潤的盈余管理程度更大,為了防止新任高管的沖銷行為,大股東更關注調減利潤的盈余管理行為.周暉、左鑫通過2008-2011年A股上市公司的數據研究發現,高管變更當年上市公司存在調減當期盈余的行為.上述研究都發現高管變更當年上市公司存在著負向盈余管理的現象,然而他們都只考慮了應計盈余管理,上市公司是否存在利用真實活動進行盈余管理的行為、高管變更對真實盈余管理和應計盈余管理是否同時具有影響需要我們進行實證研究.

3 研究設計

3.1研究假設

隨著我國2007年實施的新會計準則對企業的一些盈余管理行為進行了限制,會計準則體系和相關規章制度愈加完善,會計監管力度不斷強化,與會計準則密切相關的應計盈余管理也受到了更多的規范和管理,這使得公司能夠利用應計項目進行盈余管理的空間越來越小,成本也在提高.與更易引起審計監管部門關注的應計項目操縱相比,真實盈余管理更具有隱秘性,上市公司有動機和機會通過操縱真實交易來實現盈余管理.由此,本文提出假設1:

H1:上市公司存在通過真實活動進行盈余管理的行為

公司所有權和經營權的分離產生了委托代理問題,所有者和經營者的利益沖突使得經營者有動機作出讓自身利益最大化的決策.當公司發生高管變更時,新任高管出于自利目的有強烈的動機改變盈余在不同會計期間的分布:減少當期利潤,以降低未來提高經營業績的起點;新任高管上任之后的會計期間則通過增加利潤來提高任期業績.所以,高管變更會對應計盈余管理產生影響.然而僅靠在會計期末通過操控應計項目進行盈余管理有一定風險,新任高管會選擇使用多種盈余管理手段來實現自利目的.由此,本文提出假設2:

H2:高管變更同時對應計盈余管理和真實盈余管理有影響.

3.2研究數據

本文以我國創業板上市公司2013年的數據為研究樣本,相關數據來源于國泰安數據庫.經過篩選最終得到153個樣本觀測值,其中發生高管變更的共有62個觀測值,未發生高管變更的共有91個觀測值.數據的收集及簡單處理采用的是EXCLE軟件,數據的多元方差分析采用的是SPSS16.0.

3.3應計盈余管理的計量

本文采用陸建橋擴展的Jones模型對操縱性應計利潤進行計量,模型如下:

其中:NDAt為第t期非操縱性應計利潤;At-1為第t-1期總資產;ΔREVt為第t期銷售收入變動額;ΔRECt為第t期應收賬款的差額;PPEt為第t期期末固定資產;IAt為第t期無形資產和其他長期資產.特征參數a1,a2,a3和a4通過下式得到:

其中:TAt為第t期總應計利潤,等于企業的凈利潤減去經營活動現金流量;ε是隨機誤差項;β1、β2、β3、β4分別是a1、a2、a3、a4的估計值.本文用操控性應計利潤的絕對值|DAt|來衡量上市公司盈余管理的大小:

3.4真實盈余管理的計量

本文根據Roychowdhury、Cohen et al.等的研究成果,用異常經營現金流量、異常生產成本和異常酌量費用3個指標來分別衡量上市公司真實盈余管理的程度,并將三者綜合起來構建一個綜合指標RM,以表示上市公司真實盈余管理程度的總體水平.具體模型如下:

正常經營活動現金流模型:

正常生產成本模型:

正常酌量性費用模型:

異常經營現金流AbCFO、異常生產成本AbProd和異常酌量性費用AbDisx為其實際值與正常值流的差額.其中:St為第t期銷售收人總額;ΔSt為第t期銷售收人變化額;ΔSt-1為第t-1期銷售收人變化額;St-1為第t-1期銷售收入總額;Prodt為第t期生產成本;Disxt為第t期酌量性費用.

4 結果分析

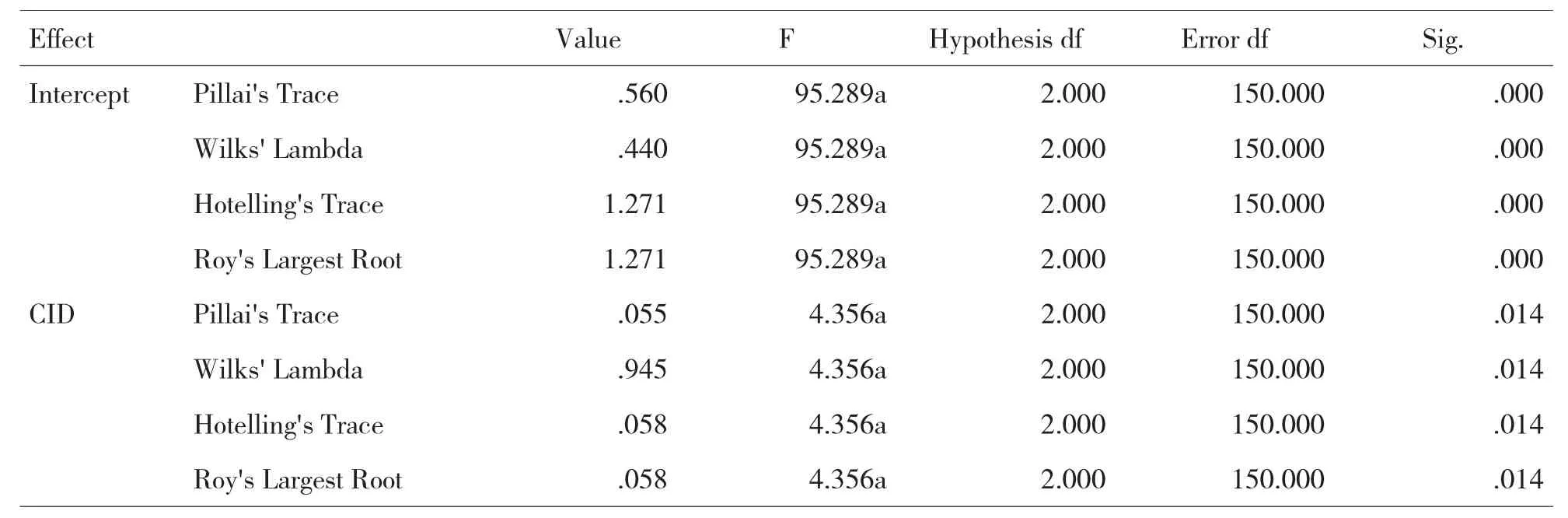

從表1誤差方差等同性的Levene檢驗中可以看出,兩個因變量應計盈余管理DA和真實盈余管理RM的Sig均大于0.05,方差沒有顯著差異,DA和RM在各組總體方差相等,滿足方差分析的前提條件,可以進行下一步的方差分析.從表2多變量檢驗中可以看到,高管變更CID在四種檢驗統計量的結果都相同,顯著性P值為0.014<0.05,說明高管變更CID對應計盈余管理DA和真實盈余管理RM兩個指標同時具有顯著影響.表3主體間效應的檢驗分析了兩個因變量在自變量CID上的差別,可以看出,DA在高管變更上有差別,P值為0.01,RM在高管變更上沒有顯著性差別,P值為0.065.

表1誤差方差等同性的Levene檢驗

5 研究結論

表2多變量檢驗

表3主體間效應的檢驗

本文利用我國創業板上市公司2013年的數據,對高管變更對盈余管理的影響進行了實證研究.研究結果發現,我國創業板上市公司存在利用真實活動進行盈余管理的行為,高管變更同時對應計盈余管理和真實盈余管理兩個指標具有顯著影響,但在主體間效應的檢驗中應計盈余管理在高管變更上有顯著差別,真實盈余管理在高管變更上差別不顯著,這可能是由于很多真實盈余管理的手段不能實現負向盈余管理,這與變更當期新任高管的目標有沖突,因此在變更當期新任高管沒有進行真實盈余管理;或者是一些公司新任高管上任時已接近期末,無法進行真實盈余管理.本文的研究豐富了我國創業板上市公司盈余管理領域的成果,為研究我國上市公司高級管理人員的行為提供了經驗數據,對深入理解創業板上市公司高管變更對盈余管理的影響具有較強的啟示作用.

參考文獻:

〔1〕Strong. J., Meyer J.. Asset Writedowns: Managerial Incentives and Security Returns[J].Journal of Finance, 1987,42(3):643-663.

〔2〕Bergstresser D, Philippon T.CEO incentives and earning management [J].Journal of Financial Economics,2006,80(3):511-529.

〔3〕Murphy K J, Zimmerman J L. Financial performance surrounding CEO turnover [R].Journal of Accounting and Economics,1993,16 (1-3):273-315.

〔4〕杜興強,周澤將.高管變更、繼任來源與盈余管理[J].當代經濟科學,2010(1):23-33.

〔5〕朱星文,廖義剛,謝盛紋.高級管理人員變更、股權特征與盈余管理—來自中國上市公司的經驗證據[J].南開管理評論,2010(2):23-29.

〔6〕周暉,左鑫.董事會監管下的高管變更對盈余管理的影響研究[J].財經理論與實踐,2013(3):79-83.

收稿日期:2015年11月20日

中圖分類號:F275

文獻標識碼:A

文章編號:1673-260X(2016)02-0149-03