中國地方政府財政汲取能力影響因素的實證研究——基于2003-2013年省級面板數據的實證分析

2016-03-24 09:21:44陳都陳志勇

湖北社會科學 2016年2期

陳都,陳志勇

(中南財經政法大學財政稅務學院,湖北武漢430073)

?

中國地方政府財政汲取能力影響因素的實證研究——基于2003-2013年省級面板數據的實證分析

陳都,陳志勇

(中南財經政法大學財政稅務學院,湖北武漢430073)

摘要:通過構建基于2003~2013年的省級面板數據的固定效應回歸模型,對我國地方政府財政汲取能力的影響因素問題進行實證研究的結果顯示:地區經濟發展水平對地方政府財政汲取能力,財政收入分權度對于地方政府財政汲取能力,稅收努力程度對地方政府財政汲取能力都有著相當顯著的積極影響;從經濟結構來看,第二產業占比對于地方政府財政汲取能力有著顯著的正向影響,而第三產業占比對地方政府財政汲取能力,城鎮化率在近年來對地方政府財政汲取能力有著顯著的負的影響;對外開放水平對于地方政府財政汲取能力則沒有顯著的影響。

關鍵詞:地方政府;分權度;財政汲取能力;實證研究

一、引言

財政汲取能力是政府為提供公共產品和公共服務從轄區內獲得收入的能力,它是政府成功履行公共品供給職責的財力保障。由于我國1994年的分稅制改革尚未能建立起完整、徹底的財政分權制度,地方政府只能通過“土地財政”方式彌補地方公共品供給的巨大資金缺口。近幾年來,隨著房地產市場景氣度下降和拆遷成本的上升,“土地財政”的功能日趨減弱,地方政府又紛紛轉向通過地方投融資平臺進行隱性舉債的方式籌集資金,從而導致了當前我國地方政府巨額存量債務的形成。可見,正是地方政府財政汲取能力的不足,才使得舉債方式成為我國許多地區地方政府公共品供給的重要資金來源甚至主要資金來源,而這種公共品供給財力保障機制,從長遠來看,不僅缺乏可持續性,還會造成政府財政風險的不斷上升。我國地方政府巨額存量債務的化解,從根本上來說,主要是有賴于地方政府自身財政汲取能力的提高,而地方債合法化后,我國未來每年分配給各地區的發債額度,也應以各地區地方政府的財政收入水平作為重要依據。因此,通過深入研究,厘清地方政府財政汲取能力的影響因素,采取相應政策措施提高我國地方政府的財政汲取水平,對于我國當前地方債務風險的化解和未來地方政府公共品供給能力的提高,具有十分重要的意義。

二、研究綜述

(一)國外研究。

國外對政府財政能力尤其地方政府財政能力的研究較為少見,已有研究大多集中于政府能力的界定和評價。Almond、Powell(1966)認為政府能力就是政府適應環境的能力,其主要表現為保障轄區內居民利益、抵御外部的破壞性。[1](p29)Lindley(1975)、Spiesman(1978)則認為,政府能力是政府完成任務、運作項目的能力。[2](p797)[3](p4)Coleman(1975)將政府能力界定為獲取資源滿足轄區內公民的偏好以求得生存的能力。[4](p14)對于“財政能力”的確切概念,西方財政學文獻中很少見。Boadway等(2000)認為,財政能力可以用人均收入或人均稅基來表示。[5](p120)

上世紀60年代,IMF就經濟發展階段、外貿部門規模和產業構成等因素對一國潛在稅收收入能力的影響問題進行了探索。Lotz和Morss(1967)則首先嘗試了運用“稅柄”法對政府稅收收入能力進行了實證研究。Stotsky和Mariam(1997)則使用OLS方法構建面板回歸模型探查了影響地方政府財政收入水平的決定性因素。

(二)國內研究。

1993年,王紹光、胡鞍鋼開啟了國內研究政府財政能力的先河,其提出了一國政府應具備四種國家能力,并具體界定了“財政汲取能力”。此后,國內學者對政府財政能力進行了一些理論研究和實證研究,但總的來說國內對這一領域的研究也并不多見。國內就這一領域的理論研究主要集中于政府財政能力的定義、內涵,實證研究主要集中于政府財政能力度量的指標和測度方法等方面。

從理論研究方面來看,李文星(2000)、紀宣明(2002)、馬恩濤(2007)、劉尚希(2007)、賈智蓮(2010)先后從不同角度對政府財政能力進行了界定,學者們的共識是,財政能力是一個系統群集結構,其包括了多項能力,但其中最核心的能力是財政汲取能力和公共品供給能力。從實證研究來看,學者們采取不同的實證方法對政府財政能力進行了分析。如紀宣明等(2002)運用了模糊數學模型對地方政府財政能力進行評價;龍竹(2004)使用層次分析法與標準化評價方法相結合對中國鄉鎮政府財政能力進行了分析;牛向陽(2007)采取主成分分析方法對我國西部12個省(自治區、直轄市)的財政能力做出了評價;尚元君(2009)利用1993-2005年中國31個省、市、自治區的面板數據,用固定效應模型分析了產業結構、公共部門規模、財政自給率等因素對各省財政收入能力的影響;賈智蓮,盧洪友(2009)采取DEA方法使用省級截面數據對我國26個省份的省級政府財政汲取效率進行了評價。

層次分析法中對指標的設權往往缺少科學性,且難以突顯主要指標的作用;模糊綜合評價則會遺漏很多有用的信息,導致誤判的機率較大。因此,采取這兩種方法做出的評價往往科學性不足。采用面板回歸分析方法能得到更為科學、可靠的評價結果,但綜觀現有研究,采用面板回歸方法的較少,且在運用過程中存在較為明顯的缺陷。此外,已有研究著重研究了地區經濟水平、地區經濟結構、地方政府稅收努力等因素對地方政府財政汲取能力的影響,而大多忽視了財權分權這一重要因素對地方政府財政汲取能力影響。

三、模型構建與變量選擇

(一)模型構建。

本文將運用中國31個省(自治區、直轄市)2003~2013年的面板數據對地方政府財政汲取能力的影響因素進行實證研究。借鑒尚元君(2009)和賈智蓮(2011)等學者的研究思路,本文擬建立如下面板回歸模型1:

其中,被解釋變量sgr為地方政府財政汲取能力水平;es和fd為主要解釋變量,分別是指經濟發展水平和財政收入分權度;x1、x2、x3、x4、x5為與地方政府財政汲取能力有關的一組控制變量,x1表示稅收努力程度、x2表示第二產業占比、x3表示第三產業占比、x4表示城鎮化率、x5表示對外開放水平。下標i,t分別表示第i省(直轄市、自治區)和第t年。

考慮到前期經濟發展水平和財政收入分權度可能對當期地方政府財政汲取能力產生影響,因此加入主要解釋變量的滯后一期項后,得到以下面板模型2:

(二)變量選擇。

1.被解釋變量。

對于地方政府財政汲取能力水平的衡量指標,現有研究大多是選擇潛在財力指標,即使用代表稅法或者等稅負累計收入法得到各地區財政收入的估算值代表地方政府財政汲取能力水平。筆者認為,在回歸分析中變量觀察值應盡量遵循確定性原則,這樣更有利于保證模型分析的科學性、可靠性,因此,在具有能較好刻畫變量的確定值型指標的情況下,本文決定使用各省(直轄市、自治區)人均財政收入決算數的對數衡量地方政府財政汲取能力水平。

2.主要解釋變量

(1)經濟發展水平。

本文使用以2003年為基期進行GDP平減后獲得的各省(直轄市、自治區)人均實際GDP的對數來刻畫地區經濟發展水平。

(2)財政收入分權度。

在理論界,財政分權的測度仍缺乏統一標準,且我國財政分權與國外相比要復雜很多,國內對財政分權的實證研究也很少,在這些研究中,雖然對財政分權指標的具體構建有所區別,但基本都是運用收支份額來刻畫財政分權度。事實上,財政分權并非一個單緯度的問題,因此使用單一的指標很難精確刻畫分權程度。然而,我們不得不做出次優的選擇,正如Marinez和McNab指出的,“信息的缺乏導致我們不得不用簡單的收支份額度量財政分權”。[6](p70)參照已有研究和本文研究目的,并考慮到數據的可得性,本文選擇使用各省(直轄市、自治區)人均本級公共財政收入決算數/中央人均公共財政收入決算數來刻畫地方政府與中央政府的財政收入分權度。

3.控制變量。

為全面考慮可能影響地方政府財政汲取能力的各方面因素,本文中還加入了以下控制變量:

(1)稅收努力程度。

本文使用各省(直轄市、自治區)政府本級財政收入決算數占地區GDP的比重來刻畫地方政府的稅收努力程度,因為該指標反映了由本級政府直接支配的資源占該地區GDP的份額,從而可以較好的反映當地政府對地區經濟稅源的斂財力度。

(2)第二產業占比和第三產業占比。

第二產業GDP占地區GDP的比重和第三產業GDP占地區GDP的比重,作為經濟結構的重要體現,對地方政府財政汲取能力也可能造成影響。

(3)城鎮化率。

本文以各省(直轄市、自治區)非農人口比重來刻畫地區的城鎮化率。

(4)對外開放水平。

本文使用地區進出口總額與地區GDP的比重來刻畫地區的對外開放水平。

四、數據來源與變量描述

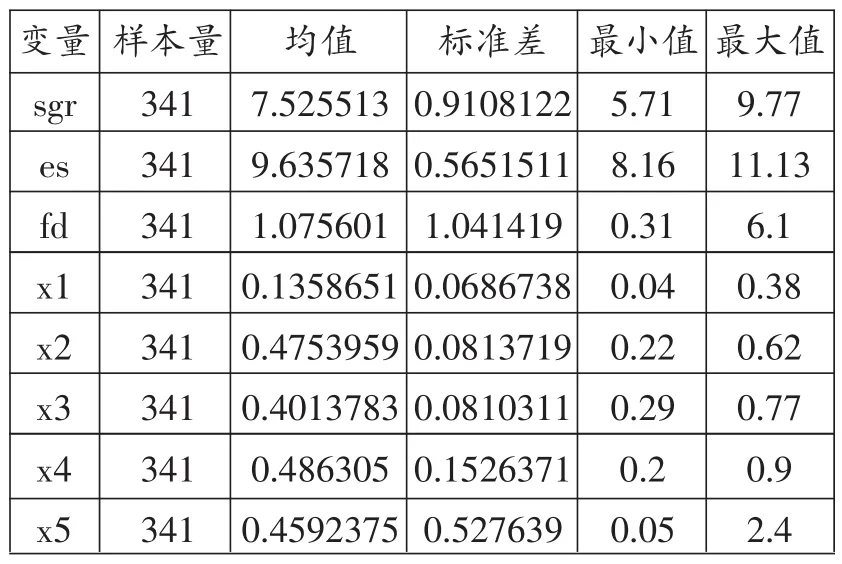

本文研究使用了2003~2013年我國31個省(自治區、直轄市)的省級面板數據,原始數據來自于相關年度的《中國統計年鑒》、《中國財政年鑒》、《中國人口和就業統計年鑒》。變量的描述性統計如表1所示:

表1 變量統計描述

五、計量結果分析

對模型進行hausman檢驗,以分析該采用隨機效應模型還是固定效應模型。Hausman檢驗的原假設是:固定效應模型和隨機效應模型的估計量沒有實質上的差異。其檢驗統計量服從卡方分布。然后根據hausman檢驗的結果選擇模型,然后進行回歸分析。

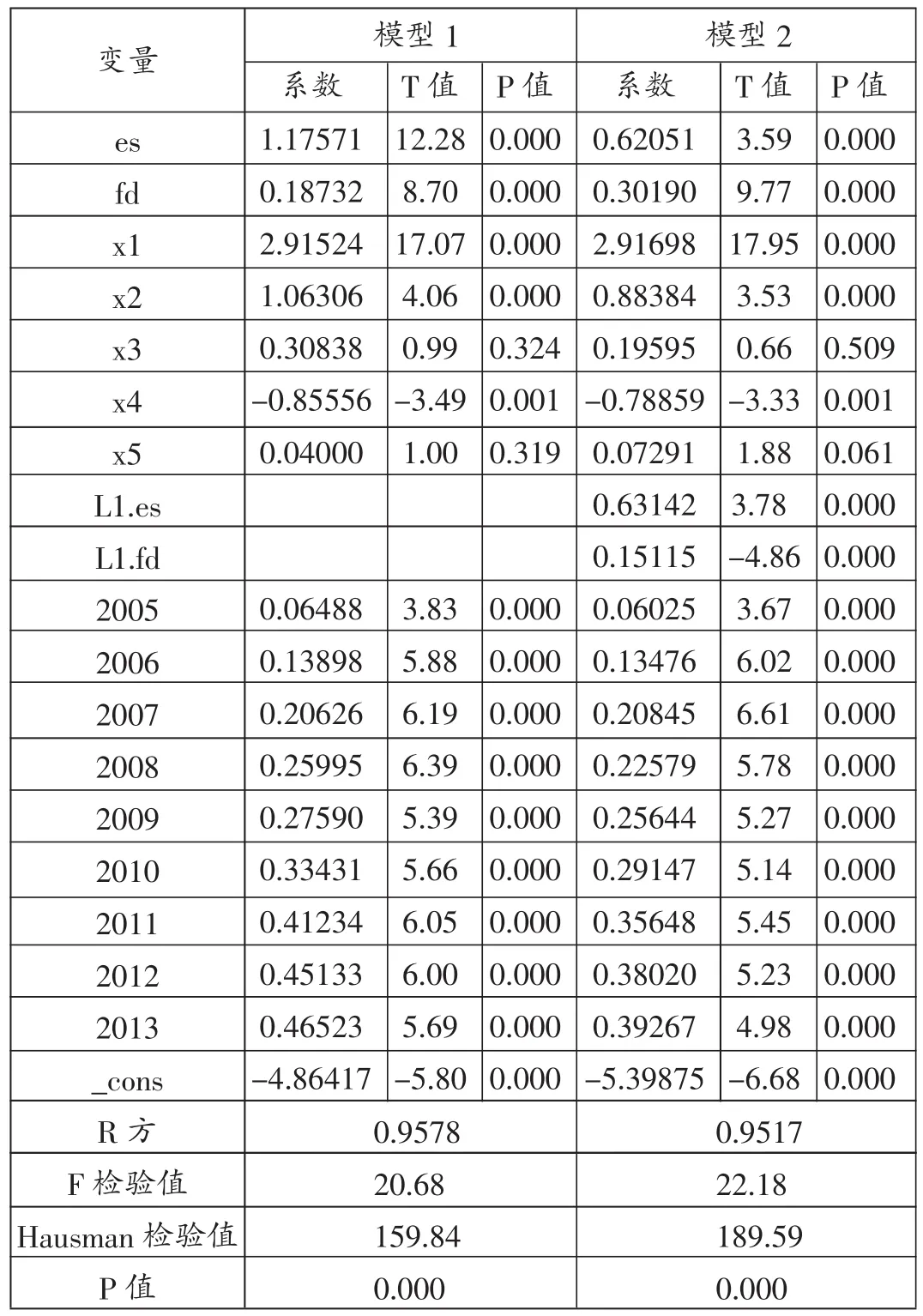

Hausman檢驗的統計量為159.84,其P值為0.000,遠遠小于0.05,說明應該采用固定效應模型。固定效應模型結果如下:

從模型1的回歸結果來看,R方為0.9578,說明模型的擬合優度很高。而F檢驗值為20.68,大于1%臨界值,說明模型顯著成立。從系數可知,兩個解釋變量的系數P值均為0.000,遠遠小于0.05,說明兩個解釋變量的系數通過了檢驗,且兩個自變量的系數均為正值。根據系數可知,當人均GDP每增加1%單位,則人均本級財政收入將增加1.17571%。財政收入分權度每增加1%,則人均本級財政收入將增加0.18732 %。控制變量中,有稅收努力程度、第二產業占比兩個變量的系數為正且通過了檢驗,即對因變量具有顯著影響,根據系數可知,稅收努力程度、第二產業占比每增加1%,本級財政收入將分別增加2.91524%、1.06306%。城鎮化率的系數為負值,且也通過了檢驗,城鎮化率每增加1%,人均本級財政收入將減少0.85556%。而第三產業占比和對外開放水平兩個控制變量的系數的P值均大于0.05,說明這兩個控制變量對人均本級財政收入的影響并不顯著。

表2 各自變量對省級政府財政汲取能力影響的固定效應回歸結果

從模型2的回歸結果來看,在引進主要解釋變量的滯后一期項后,R方為0.9517,說明模型的擬合優度也很高。而F檢驗值為22.18,大于1%臨界值,說明模型顯著成立。從系數可知,兩個解釋變量的系數P值均為0.000,遠遠小于0.05,說明兩個解釋變量的系數通過了檢驗,且這兩個變量的系數均為正值,當人均GDP每增加1%單位,則人均本級財政收入將增加0.62051%。財政收入分權度每增加1%,則人均本級財政收入將增加0.30190%。兩個解釋變量的滯后項對因變量的影響也十分顯著,即通過了檢驗,其中滯后一期人均GDP每增加1%單位,則人均本級財政收入將增加0.63142;滯后財政分權度每增加1%,則人均本級財政收入將增加0.15115 %。控制變量中,有稅收努力程度、第二產業占比兩個變量的系數為正且通過了檢驗,即對因變量具有顯著影響,根據系數可知,稅收努力程度、第二產業占比每增加1%,本級財政收入將分別增加2.91698%、0.88384 %,城鎮化率的系數為負值,且也通過了檢驗,城鎮化率每增加1%,人均本級財政收入將減少0.78859%。城鎮化率的提高不利于地方政府財政汲取能力的提升,這與主流期望不符,究其原因,可能是由于我國當前高速的城市化并非完全意義上的城市化,從表面上看,大量農業人口轉移到城市實現非農就業,但是,一方面城市未能對這些新遷移人口給予城市居民的社會福利,另一方面,配套的城市設施建設不匹配,這使得大量農業轉移人口仍只是作為城市流動人口,并未能實現完全意義上的市民化,導致城市規模效益無法得以有效發揮,從而阻礙了了城市的擴散輻射功能及經濟集中效應的釋放,以致反而對地方政府財政汲取能力提升造成不利影響。[7](p71)而第三產業占比和對外開放水平兩個控制變量的系數的P值均大于0.05,說明這兩個控制變量對人均本級財政收入的影響并不顯著。第三產業占比對地方政府財政汲取能力只存在并不顯著的正向影響,這與我們的預期不同,究其原因,很可能是由于我國地方政府對第三產業的稅收征管積極性及征管能力要低于第二產業。按照現行稅制,地方政府的主要收入來自于營業稅和增值稅分享部分,稅源主要來自第二產業的制造業、建筑業及及第三產業中的房地產業,第三產業中除房地產業外的其他服務業部門大多具有小微企業多、經營分散、收入隱蔽性強等特點,導致第三產業的稅收征管難度較大,以至于地方政府對第三產業的稅收征管積極性不高,征管效率較為低下。

六、結論與啟示

本文采用我國2003~2013年的省級面板數據,運用最小二乘法(OLS),構建了固定效應回歸模型,對地方政府財政汲取能力的影響因素問題進行了實證研究。研究結果表明,地區經濟發展水平對地方政府財政汲取能力有著非常顯著的正向影響,經濟發展水平越高,意味著稅源越多,從而給地方政府財政汲取能力的提高奠定了經濟基礎;財政收入分權度對于地方政府財政汲取能力也有著顯著的積極影響,這表明雖然現行的財政分權制度還不完整、不徹底,但仍然對地方政府從地區經濟稅源中攫取收入的積極性產生了一定的激勵作用;稅收努力程度對地方政府財政汲取能力也有著相當顯著的積極影響,在既定經濟資源稟賦和財政分權制度下,稅收努力程度的提高可成為提高地方政府財政汲取水平的重要渠道;從經濟結構來看,第二產業占比對于地方政府財政汲取能力有著顯著的正向影響,而第三產業占比對地方政府財政汲取能力存在著不顯著的正向影響,第二產業對地方政府財政汲取能力的貢獻要大于第三產業;從城鎮化率來看,城鎮化率在近年來對地方政府財政汲取能力有著顯著的反向影響;對外開放水平對于地方政府財政汲取能力則沒有顯著的影響。

根據本文的研究結果,我們可獲得以下啟示:

第一,分稅制的實行和地方標尺競爭的開展,使得地方政府發展地區經濟的積極性大大提高,而自十八大以來我國已進入經濟發展新常態階段,有意減弱了以GDP為標尺的政治錦標賽,加強了在環保、公共服務等方面對地方政府官員的政績考核,但考慮到經濟發展水平的提高是增強地方政府財政汲取能力的基礎性條件,地方政府仍應采取各種措施力保地區經濟穩定、高質的增長。

第二,我國地方政府財政困局的化解,從根本上來說,其背后的核心問題是如何健全、深化財政分權制度。自1994年分稅制改革以來,我國財權表現出不斷上移的趨勢,財權分權度的降低直接導致了地方政府財政汲取能力的不足,才使得舉債方式成為我國許多地區地方政府公共品供給的重要資金來源甚至主要資金來源,但這種公共品供給財力保障機制,從長遠來看,不僅缺乏可持續性,還會造成政府財政風險的不斷上升。筆者認為,有必要適當提高財政收入分權度。一方面,中央應加快對房地產稅、資源稅等地方性稅種的頂層設計,并盡快予以推行實施,以重新做實地方稅體系,彌補地方政府財權的“空心化”;另一方面,可考慮對增值稅等中央地方共享稅種的分享比例重新進行劃分,適當調高地方政府的分配比例。

第三,在現行財政分權格局短期內無法改變的現實情況下,稅收努力程度的提高可成為提升地方財政汲取水平的重要渠道。近年來我國地方政府財政收入之所以能保持較高的增長速度,很大程度上來自于其稅收努力程度的提高,地方政府應繼續加強稅源監管,不斷減少稅收漏洞,強化征收能力。尤其是要加強對第三產業的稅收征管,要清楚認識到服務業的興起是經濟發展的必然趨勢,要克服畏難心理,加強稅務人才隊伍建設,通過運用科學化、信息化管稅新手段從服務業中挖掘新的稅源,給地方政府財政汲取能力的提高創造新的增長點。

第四,不能使農民工真正實現市民化,我國的城市化進程就并非完全意義上的城市化。必須加快配套的市政設施和保障房等城市設施建設,提高城市的人口吸納能力,同時不斷提高這些新遷移人口的社會福利水平,直至達到與城市居民同等的市民化待遇水平,這樣才能使農業轉移人口真正融入城市,使城市規模效益得以有效發揮,真正釋放城市的擴散輻射作用及經濟集中效應,從而提高地區經濟密度,為地方財政提供更多的、更有效的稅源,并促進地方政府財政汲取效率的提升。

參考文獻:

[1]Gabriel A·Almond and G·Bingham Powell, ComparativePolitics:ADevelopment Approach, Boston, Little,Brown&Co, 1966.

[2]Christopher Lindley,Changing Policy Management Responsibilities of Local legislative Bodies,PiublicAdministration Review, Vol, 35, Special Issue, 1975.

[3]Guy D·Spiesman, Gary Dean Hulshoff, and Sam A·McConnell: Legislative Staff, The Equalizer in state Government,Final Report of the Human Resources Services Staffing Demonstration of the Arizona State Legislature,U·S·Department of Health, E-ducation, and Welfare, Social and Rehabilitation Service, 1978.

[4]John P?Coleman,Local Government Viability, Paper presented at American Societyfor Public AdministrationNational Conference, Chicago,Ⅲ, April 2, 1975.

[5]Robin.W.BoadwayDavidE.Wildsin,Economics of the Pubilc Sector[M].鄧力平,譯.北京:中國人民大學出版社,2000.

[6]辛方坤.財政分權、財政能力與地方政府公共服務供給[J].宏觀經濟研究,2014,(04).

[7]賈智蓮.多維視角下地方政府財政汲取能力的實證研究——基于省級面板數據的實證分析[J].蘭州商學院學報,2011,(12).

責任編輯郁之行

·人文視野·哲學

基金項目:國家社會科學基金重大項目“地方政府性債務管理和風險防范研究”(12&ZD047)的階段性成果;國家民委少數民族教育發展研究基地2014年度招標課題(JYJD201402)的階段性成果。

作者簡介:陳都(1982—),男,中南財經政法大學財政稅務學院博士研究生。陳志勇(1958—),男,中南財經政法大學財政稅務學院院長,教授、博士生導師。

中圖分類號:F810

文獻標識碼:A

文章編號:1003-8477(2016)02-0098-05

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

山西財稅(2021年4期)2021-01-30 15:09:55

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2018年7期)2018-08-22 03:28:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

財經(2017年10期)2017-05-17 07:54:15

光學精密工程(2016年6期)2016-11-07 09:07:19