臨界點(diǎn)效應(yīng)在個(gè)人所得稅籌劃中的應(yīng)用

2016-03-24 06:54:41申永化謝艷霓

合作經(jīng)濟(jì)與科技 2016年14期

□文/申永化 謝艷霓

(1.中國重型機(jī)械研究院股份公司;2.慶安集團(tuán)有限公司 陜西·西安)

個(gè)人所得稅是調(diào)整征稅機(jī)關(guān)與自然人(居民、非居民人)之間在個(gè)人所得稅的征納與管理過程中所發(fā)生的社會關(guān)系的法律規(guī)范的總稱,是以自然人取得的各項(xiàng)應(yīng)稅所得為對象征收的一種稅。個(gè)人所得稅的征稅項(xiàng)目有:工資、薪金所得;個(gè)體工商戶生產(chǎn)經(jīng)營所得;對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得;勞務(wù)報(bào)酬所得;稿酬所得;特許權(quán)使用費(fèi)所得;財(cái)產(chǎn)租賃所得;財(cái)產(chǎn)轉(zhuǎn)讓所得;利息、股息、紅利所得;偶然所得;經(jīng)國務(wù)院財(cái)政部門確定征稅的其他所得。不同類型的所得適用不同的費(fèi)用扣除規(guī)定,分別對應(yīng)不同的稅率和計(jì)稅方法。

隨著我國經(jīng)濟(jì)的發(fā)展,人們的收入水平不斷提高,需要繳納個(gè)人所得稅的人越來越多,對個(gè)人征稅的項(xiàng)目也涉及11個(gè)項(xiàng)目之多,做好納稅籌劃與個(gè)人切身利益密切相關(guān),因此個(gè)稅納稅籌劃成為了很多人關(guān)注的問題。

按國稅總局《國家稅務(wù)總局關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問題的通知》這一規(guī)定,行政機(jī)關(guān)和企事業(yè)單位向其員工發(fā)放的全年一次性獎(jiǎng)金將不再按單獨(dú)一個(gè)月工資、薪金所得計(jì)算納稅,改為將員工當(dāng)月內(nèi)取得的全年一次性獎(jiǎng)金,除以12個(gè)月,按其商數(shù)確定適用稅率和速算扣除數(shù)。這種計(jì)算方法如果運(yùn)用得當(dāng),可以大大減輕個(gè)人的納稅負(fù)擔(dān)。下面結(jié)合2011年實(shí)行的新個(gè)人所得稅法舉例說明一次性發(fā)放獎(jiǎng)金可以少繳納個(gè)人所得稅,及如何做到最優(yōu)的工資與獎(jiǎng)金分配。

(一)

案例1:假定某人年收入100,000元,每月四金數(shù)額為800元。

方案① 月工資6000元,獎(jiǎng)金28,000元一次性發(fā)放:

納稅額=12×[(6000-3500-800)×10%-105]+(28000×10%-105)=2760

方案② 月工資6,000元,獎(jiǎng)金28,000元分12次平均發(fā)放:

納稅額=11×[(6000+28000/12-3500-800)×10%-105]+[(6000-3500-800)×10%-105]+(28000/12×10%-105)=3475

明顯可以看出,方案①比方案②少交稅715元,一次性發(fā)放獎(jiǎng)金能夠明顯減輕個(gè)人所得稅稅負(fù)。

(二)

據(jù)筆者了解,目前很多企業(yè)都知道全年一次性獎(jiǎng)金具有節(jié)稅的效果,也紛紛在采用這種辦法,但是他們并沒有意識到在個(gè)人全年收入一定的情況下,不同的工資與獎(jiǎng)金分配組合對納稅總額也存在很大的影響。

現(xiàn)舉例說明合理分配二者比例的重要性,以(一)中結(jié)論為依據(jù),獎(jiǎng)金一次性發(fā)放。為方便計(jì)算,假設(shè)在扣除基數(shù)3,500元的基礎(chǔ)上暫不考慮應(yīng)扣除的社保保險(xiǎn)等費(fèi)用。

案例2:某人年收入120,000元,發(fā)放組合如以下兩種:

①月工資8,500元,獎(jiǎng)金1,8000元。

納稅額=12×[(8500-3500)×20%-555]+18000×3%=5880

②月工資8,499.90元,獎(jiǎng)金18,001.2元。

納稅額=12×[(8499.90-3500)×20%-555]+(18001.2×10%-105)=7034.88

以上計(jì)算,案例2中組合①明顯優(yōu)于組合②,組合②中的月工資只比①少0.10元,而個(gè)稅則要多納1,154.88元,這兩種差別不大的分配方法造成的納稅差距如此巨大。由此可以看出,當(dāng)總收入一定時(shí),如何調(diào)整工資與獎(jiǎng)金之間的比例對納稅產(chǎn)生非常重大的影響,這也是納稅籌劃的關(guān)鍵所在。根據(jù)筆者調(diào)查發(fā)現(xiàn),很多單位在合理避稅方面采取了多種策略,雖然在一定程度上也減少了應(yīng)繳稅額,但是從合理安排工資與獎(jiǎng)金的分配比例來看,并沒有使納稅額最低,以至于無形中讓企業(yè)和個(gè)人遭受不少損失。幾分錢或幾十元錢的區(qū)別往往引發(fā)的納稅差額是上百倍,甚至是上千倍,因此如果單位在這方面沒有意識或相應(yīng)措施,每年多繳納的個(gè)稅將是超乎想象的,尤其是對那些高收入階層、職工人數(shù)較多的企業(yè)而言,這種影響更大。

兩種不同方案繳納個(gè)人所得稅的巨大差異引起了筆者的關(guān)注,因此更進(jìn)一步對這一問題進(jìn)行研究。

為什么案例2中在總收入不變的情況下,差異不大的分配方法會產(chǎn)生如此大的納稅差距?因?yàn)樵趦煞N分配方案中,獎(jiǎng)金數(shù)額雖然相差甚少,但是獎(jiǎng)金為18,000元時(shí)所對應(yīng)的稅率按照 1,500(18000/12)對應(yīng)的稅率來確定,為 3%;為 18,001.2 元時(shí)對應(yīng)的稅率按照1,500.10(18001.20/12)對應(yīng)的稅率來確定,為10%。獎(jiǎng)金的微量變化導(dǎo)致對應(yīng)稅率的大幅度變化是導(dǎo)致應(yīng)交個(gè)稅差異的根本原因。

(三)

本文就此問題進(jìn)行進(jìn)一步探討,企圖尋求一種規(guī)則,遵循這一規(guī)則在一定數(shù)額的年收入中分配工資與獎(jiǎng)金(本文暫不考慮任何支出以及其他方面的因素),可以使繳納的稅額最低。

令B=年收入,B>60000(因?yàn)槿绻晔杖胄∮诖藬?shù),不管把獎(jiǎng)金數(shù)額定為多少,只要獎(jiǎng)金一次性發(fā)放,就能使所交納的所得稅額最低,所以在此不必作討論);Y=應(yīng)繳納的個(gè)人所得稅額。

設(shè):X為一次性發(fā)放的獎(jiǎng)金數(shù)額,0≤X≤B;月工資=(B-X)/12;M1為月工資扣除費(fèi)用的余額所對應(yīng)的稅率,C1為稅率M1對應(yīng)的速算扣除數(shù);M2為獎(jiǎng)金除以12其商數(shù)所確定的適用稅率,C2為稅率M2對應(yīng)的速算扣除數(shù)。則:

Y=12{[(B-X)/12-3500]×M1-C1}+M2×X-C2

=(M2-M1)X+(B-42000)M1-12×C1-C2

在本假設(shè)中,只要X的值確定,M1、M2、C1、C2都可以根據(jù)稅率表查出確定值。所以,在X取定一個(gè)確定值時(shí),可以把{(B-42000)M1-12×C1-C2}看成一個(gè)常數(shù)。因此,所列方程就是一個(gè)關(guān)于X的一元一次方程。當(dāng)M2-M1<0時(shí),此函數(shù)為遞減函數(shù);當(dāng)M2-M1>0時(shí),此函數(shù)為遞增函數(shù);當(dāng)M2-M1=0時(shí),此函數(shù)是一條平行于X軸的直線。

根據(jù)個(gè)人所得稅稅率表納稅等級劃分,當(dāng)獎(jiǎng)金數(shù)額在區(qū)間[0,B]由小變大時(shí),M2的值會由小變大,M1的值會由大變小。所以Y值先遞減再遞增一定會存在一個(gè)最小值,且這個(gè)最小值是在M2≤M1情況下取得的。由于這是一個(gè)實(shí)際運(yùn)用問題,獎(jiǎng)金的變動(dòng)引起工資的變動(dòng),隨之引起二者對應(yīng)的稅率變動(dòng),在[0,B]這個(gè)區(qū)間內(nèi),要綜合考慮二者的變動(dòng)將X的取值[0,B]分段,在每段的兩端分別是這一段函數(shù)的最大值和最小值。通過分析得知,由于B>60000,所以在實(shí)際工作中只要X能夠取到以下區(qū)間:(0,18000],(18000,54000],(54000,108000],(108000,420000], (420000,660000], (660000,960000],(960000,+∞),雖然函數(shù)在這些區(qū)間內(nèi)是非連續(xù)函數(shù),但是在這些區(qū)間的兩端一定分別取得在該區(qū)間內(nèi)的最大值和最小值。因此在實(shí)際工作中進(jìn)行工資和獎(jiǎng)金的分配時(shí),根據(jù)年收入的多少,分別取這些區(qū)間的端點(diǎn)值為獎(jiǎng)金數(shù)額計(jì)算應(yīng)繳納的個(gè)人所得稅,納稅額最少的那一組就是最優(yōu)組合方案。

現(xiàn)舉一個(gè)實(shí)例來驗(yàn)證前面的推導(dǎo)結(jié)果。

案例3:假設(shè)年收入為200,000元

由于獎(jiǎng)金數(shù)額的增減會影響到工資數(shù)額,而他們所對應(yīng)的稅率也在隨之變動(dòng)。因此綜合考慮二者對應(yīng)稅率的變動(dòng),將區(qū)間[0,200000]劃分成以下幾個(gè)區(qū)間進(jìn)行討論。

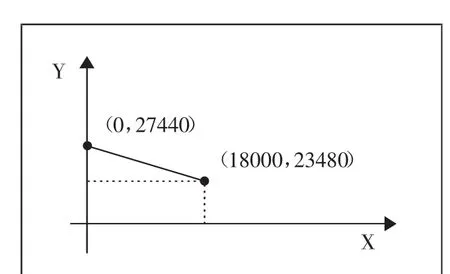

①當(dāng)0≤X≤18000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=3%,工資扣除費(fèi)用后對應(yīng)的稅率M1=25%。

Y=12{[(200000-X)/12-3500]×25%-1005}+3%×X

=-0.22X+27440

此函數(shù)圖像如圖1所示。(圖1)

從圖1可以看出該段函數(shù)是一個(gè)遞減函數(shù),當(dāng)X=18000時(shí)取的Y的最小值23480。

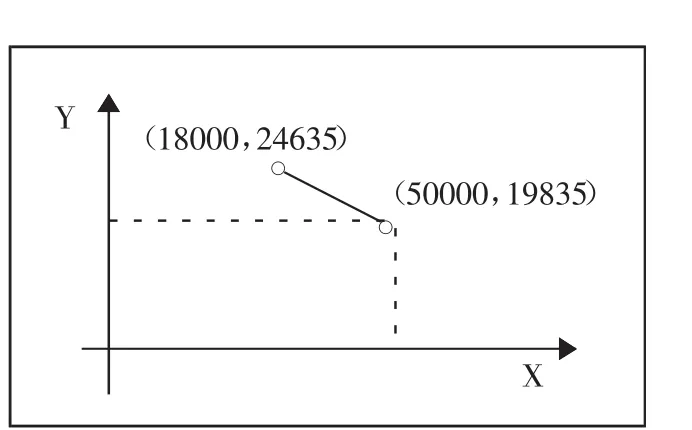

②當(dāng)18000<X<50000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=10%,工資扣除費(fèi)用后對應(yīng)的稅率M1=25%。

Y=12 {[(200000-X)/12-3500]×25%-1005}+(10%×X-105)

=-0.15×X+27335

此函數(shù)圖像如圖2所示。(圖2)

從圖2可以看出該段函數(shù)是一個(gè)遞減函數(shù),當(dāng)X無限接近50,000時(shí)取的Y的最小值19,835。

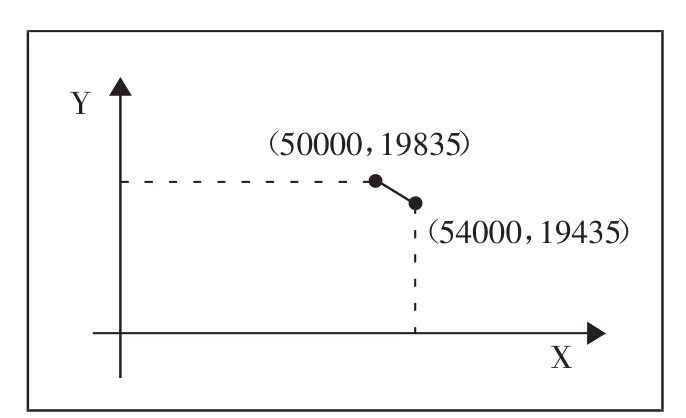

③當(dāng)50000≤X≤54000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=10%,工資扣除費(fèi)用后對應(yīng)的稅率M1=20%。

Y=12{[(200000-X)/12-3500]×20%-555}+(10%×X-105)

=-0.1×X+24835

此函數(shù)圖像如圖3所示。(圖3)

從圖3可以看出該段函數(shù)是一個(gè)遞減函數(shù),當(dāng)X=54000時(shí)取的Y的最小值19,435。

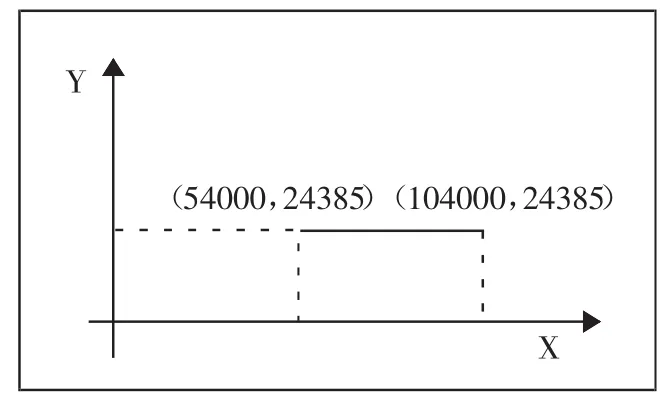

④當(dāng)54000<X<104000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=20%,工資扣除費(fèi)用后對應(yīng)的稅率M1=20%。

Y=12{[(200000-X)/12-3500]×20%-555}+(20%×X-555)

=24835

從圖4可以看出這段函數(shù)是一條線段,Y恒定為24385。(圖 4)

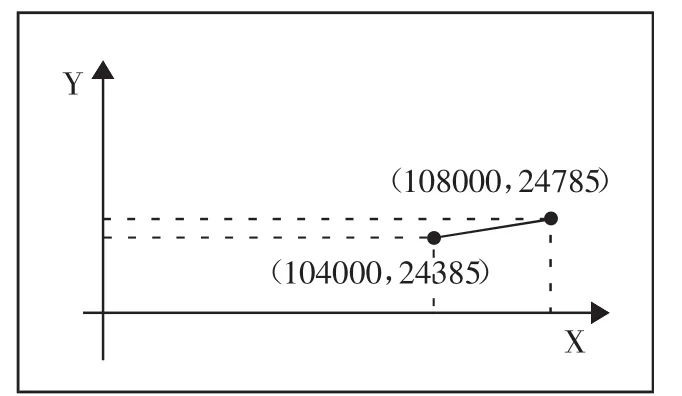

⑤當(dāng)104000≤X≤108000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=20%,工資扣除費(fèi)用后對應(yīng)的稅率M1=10%。

圖1

圖2

圖3

圖4

圖5

圖6

Y=12{(200000-X)/12-3500]×10%-105}+(20%×X-555)

=0.1×X+13985

此函數(shù)圖像如圖5所示。(圖5)

從圖5可以看出這段函數(shù)是一個(gè)遞增函數(shù),當(dāng)X=104000時(shí)取的Y的最小值24,385。

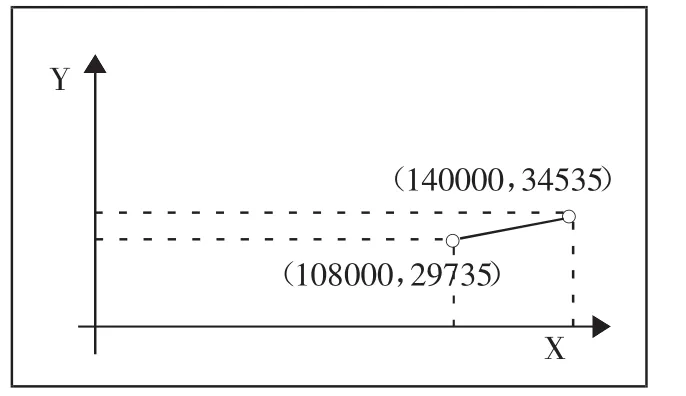

⑥當(dāng)108000<X<140000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=25%,工資扣除費(fèi)用后對應(yīng)的稅率M1=10%。

Y=12 {[(200000-X)/12-3500]×10%-105}+(25% ×X-1005)

=0.15×X+13535

此函數(shù)圖像如圖6所示。(圖6)

從圖6可以看出這段函數(shù)是一個(gè)遞增函數(shù),當(dāng)X無限趨近108000時(shí)取得Y的最小值。

圖7

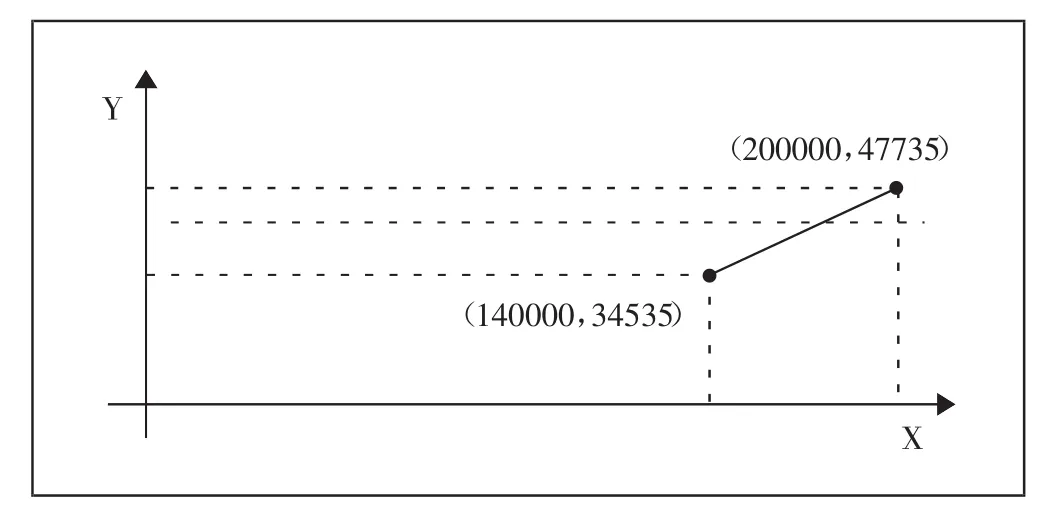

⑦當(dāng)140000≤X≤200000時(shí),獎(jiǎng)金對應(yīng)的稅率M2=25%,工資扣除費(fèi)用后對應(yīng)的稅率M1=3%。

Y=0.22×X-3735

此函數(shù)圖像如圖7所示。(圖7)

從圖7可以看出這段函數(shù)是一個(gè)遞增函數(shù),當(dāng)X=140000時(shí)取的Y的最小值34,535。

綜合考慮這七個(gè)分段函數(shù),得出X=54000時(shí),Y取得最小值19435。當(dāng)把這些分段函數(shù)合起來可以看到,函數(shù)在[0,54000]區(qū)間是二段不連續(xù)遞減函數(shù),在(54000,104000]區(qū)間是一段平行于X軸的線段,在[10400,200000]區(qū)間是二段不連續(xù)遞增函數(shù)。在上述三個(gè)區(qū)間的端點(diǎn)分別取得該函數(shù)的最大值和最小值。

這一實(shí)例的結(jié)果與前面的推導(dǎo)結(jié)果相符。所以,根據(jù)前面的分析計(jì)算筆者總結(jié)出一個(gè)規(guī)則,在年收入一定的情況下,不考慮任何支出以及其他方面的因素,可以確定工資和獎(jiǎng)金最優(yōu)組合。即根據(jù)年收入的多少,分別取獎(jiǎng)金等于18,000元、54,000 元、108,000 元、420,000 元、660,000 元、960,000 元來計(jì)算應(yīng)繳納的所得稅(需要注意的是:根據(jù)前面的分析得知,如果獎(jiǎng)金所對應(yīng)的稅率大于每月工資時(shí),這種組合值屬于遞增函數(shù)上的點(diǎn),一定不是最優(yōu)組合,因此不用考慮),所得稅最少的那一組所對應(yīng)的工資與獎(jiǎng)金就是最優(yōu)組合。■