XX集團(tuán)最佳現(xiàn)金持有量及現(xiàn)金管理模式研究

2016-03-30 08:51:14嚴(yán)夢(mèng)雅劉一君吳宋志

財(cái)經(jīng)界·下旬刊 2016年5期

嚴(yán)夢(mèng)雅 劉一君 吳宋志

摘要:本文以XX集團(tuán)(國內(nèi)大型上市公司)財(cái)務(wù)數(shù)據(jù)為例,根據(jù)評(píng)級(jí)機(jī)構(gòu)對(duì)標(biāo)法及Miller-Orr模型代入法,測(cè)算出XX集團(tuán)最佳現(xiàn)金持有量,并在此基礎(chǔ)上以BAT模型為依據(jù),推導(dǎo)出最佳貨幣資金余額為25億。最佳現(xiàn)金持有量及貨幣資金余額是一個(gè)動(dòng)態(tài)的數(shù)值,應(yīng)根據(jù)企業(yè)經(jīng)營(yíng)情況動(dòng)態(tài)測(cè)算及調(diào)整;如資金流數(shù)值可使用預(yù)算數(shù)代替歷史數(shù)據(jù),則結(jié)果將更具參考價(jià)值。在此基礎(chǔ)上本文對(duì)XX集團(tuán)實(shí)現(xiàn)其最佳現(xiàn)金持有量及貨幣資金余額的資金管理模式進(jìn)行了研究,建議出當(dāng)前管理架構(gòu)下的最優(yōu)模式。

關(guān)鍵詞:資金管理

一、問題研究的意義及方法

最佳現(xiàn)金持有量是指企業(yè)為了達(dá)到現(xiàn)金管理的最佳水平持有的現(xiàn)金及等價(jià)物數(shù)額。該指標(biāo)的高低影響著企業(yè)的收益和風(fēng)險(xiǎn),一方面現(xiàn)金屬于非營(yíng)利性資產(chǎn),大量的留存會(huì)導(dǎo)致機(jī)會(huì)成本較高;另一方面現(xiàn)金是流動(dòng)性的保證,留存太少會(huì)導(dǎo)致現(xiàn)金短缺成本及轉(zhuǎn)換成本提高。同時(shí)對(duì)于上市公司來說,現(xiàn)金留存量還關(guān)系到企業(yè)投資級(jí)別評(píng)定中杠桿評(píng)定的部分,最終在一定程度上影響企業(yè)的融資方式及融資成本。研究最佳現(xiàn)金持有量對(duì)企業(yè)經(jīng)營(yíng)有非常重要的意義。

市場(chǎng)上關(guān)于集團(tuán)的最佳現(xiàn)金持有量的研究相對(duì)較少,且該問題針對(duì)不同的企業(yè)、策略、管理、目的,都會(huì)有所不同,所以該問題并無標(biāo)準(zhǔn)答案。為了能找到最適合集團(tuán)的方式,此次課題進(jìn)行了基礎(chǔ)理論模型的研究,希望通過定性分析和定量測(cè)算結(jié)合的方式,尋找最適合集團(tuán)的模型。通過調(diào)研,目前國際市場(chǎng)上的大型企業(yè)有四大類的處理方式:

對(duì)此不做管理,以保有流動(dòng)性為唯一目的;

根據(jù)經(jīng)驗(yàn)和歷史數(shù)據(jù),做出大致估算,繼而根據(jù)實(shí)際情況在進(jìn)程中不斷調(diào)整;

根據(jù)市場(chǎng)通用做法,選取一定的模型參考;

對(duì)標(biāo)國際評(píng)級(jí)標(biāo)準(zhǔn),根據(jù)企業(yè)希望達(dá)成的評(píng)級(jí)結(jié)果做出判斷。

不同的管理模式可以貫徹同樣的管理意圖,管理學(xué)家說世界上沒有最好的管理方式,但是一定有最適合集團(tuán)現(xiàn)階段策略的管理方式。本文根據(jù)集團(tuán)目前的管理策略,給出達(dá)成既定目標(biāo)的不同管理模式,分析不同方式的優(yōu)略,給出最佳管理建議。

二、現(xiàn)金流量分析及模型論述

(一)現(xiàn)金持有量定義

本報(bào)告里所提到的現(xiàn)金持有量定義如下:

現(xiàn)金持有量 = 貨幣資金余額 + 現(xiàn)金等價(jià)物

其中,貨幣資金余額是指集團(tuán)及其成員企業(yè)在各家銀行及財(cái)司的存款余額總額。現(xiàn)金等價(jià)物是指集團(tuán)持有的期限短、流動(dòng)性強(qiáng)、易于轉(zhuǎn)換為已知金額現(xiàn)金、價(jià)值變動(dòng)風(fēng)險(xiǎn)很小的投資。

企業(yè)現(xiàn)金持有量從策略性質(zhì)上劃分可以分為:經(jīng)營(yíng)性現(xiàn)金和策略性現(xiàn)金。經(jīng)營(yíng)性現(xiàn)金是指維持企業(yè)日常運(yùn)轉(zhuǎn)的最低現(xiàn)金持有量。策略性現(xiàn)金是集團(tuán)根據(jù)戰(zhàn)略部署囤積的有特殊目的的現(xiàn)金。策略性現(xiàn)金需主要考慮以下三方面因素:

外部環(huán)境:國際經(jīng)濟(jì)形勢(shì),國家宏觀政策,貨幣政策等;

銀企關(guān)系:授信總額、透支額度、年度貸款提款率、利率優(yōu)惠等;

內(nèi)部因素:經(jīng)營(yíng)策略、投資需求、行業(yè)特征、自身特點(diǎn)、風(fēng)險(xiǎn)偏好等。

本文主要側(cè)重推算經(jīng)營(yíng)性現(xiàn)金需求量,因這部分是維持企業(yè)正常運(yùn)轉(zhuǎn)的資金需求量,策略性現(xiàn)金不在本文討論范圍。

(二)現(xiàn)金流量分析

為了更好的測(cè)算現(xiàn)金持有量,本部分先將XX集團(tuán)合并層面現(xiàn)金流做出分析。通過對(duì)2011年至2014年的現(xiàn)金流歷史數(shù)據(jù)的分析,得出以下結(jié)論。

1、營(yíng)運(yùn)資本規(guī)模過大

營(yíng)運(yùn)資本,簡(jiǎn)單來說是指企業(yè)經(jīng)營(yíng)過程中用于日常運(yùn)營(yíng)周轉(zhuǎn)的資金。從廣義上來說的,即為占用在全部流動(dòng)資產(chǎn)上的資金,具體包括現(xiàn)金、 金融資產(chǎn)投資、應(yīng)收賬款、存貨等流動(dòng)資產(chǎn)。隨著社會(huì)經(jīng)濟(jì)的快速發(fā)展和競(jìng)爭(zhēng)的激烈化,企業(yè)已經(jīng)越來越重視營(yíng)運(yùn)資金的管理。營(yíng)運(yùn)資金管理作為財(cái)務(wù)管理的重要組成部分,可以說在很大程度上反應(yīng)了整個(gè)企業(yè)經(jīng)營(yíng)管理水平,也是企業(yè)生存和發(fā)展的基礎(chǔ)。

XX集團(tuán),2013年銷售收入為578億,營(yíng)運(yùn)資本總量達(dá)411億,營(yíng)運(yùn)資本周轉(zhuǎn)率僅為1.4,意味著獲得一元銷售收入,需投入約0.7元營(yíng)運(yùn)資本。從資產(chǎn)負(fù)債表的角度上看,2013年XX所有負(fù)債(股本及債務(wù))總和為725億,其中用于長(zhǎng)期資產(chǎn)(固定資產(chǎn)、在建工程)等資本性投入的負(fù)債為314億,占總負(fù)債的43%,用于營(yíng)運(yùn)資本的負(fù)債總額為411億,占總負(fù)債的64%。換句話說,XX大部分的債務(wù)均用于日常營(yíng)運(yùn)性資金,僅有少部分被用于固定資產(chǎn)、股權(quán)投資等資本性投入。過高的營(yíng)運(yùn)資本意味著資產(chǎn)流轉(zhuǎn)效率及資產(chǎn)變現(xiàn)速度下降,需要投入更多的資金以維持企業(yè)正常的運(yùn)營(yíng),導(dǎo)致了企業(yè)負(fù)債的上升。

2、現(xiàn)金循環(huán)周期過長(zhǎng)

國際上衡量營(yíng)運(yùn)資本效率較為常用的指標(biāo)是現(xiàn)金循環(huán)周期(cash conversion cycle),也就是通稱為CCC。現(xiàn)金循環(huán)周期是企業(yè)在經(jīng)營(yíng)中從付出現(xiàn)金到收到現(xiàn)金所需的平均時(shí)間。現(xiàn)金循環(huán)周期的計(jì)算方法為:

現(xiàn)金循環(huán)周期 = 存貨周轉(zhuǎn)天數(shù) + 應(yīng)收賬款周轉(zhuǎn)天數(shù)

- 應(yīng)付賬款周轉(zhuǎn)天數(shù) + 預(yù)付賬款周轉(zhuǎn)天數(shù) - 預(yù)收賬款周轉(zhuǎn)天數(shù)

從上述公式可知,影響現(xiàn)金循環(huán)周期最主要的因素有存貨周轉(zhuǎn)天數(shù)、應(yīng)收賬款周轉(zhuǎn)天數(shù)、應(yīng)付賬款周轉(zhuǎn)天數(shù)、預(yù)付/預(yù)收賬款周轉(zhuǎn)天數(shù)幾個(gè)指標(biāo)。

2013年8月至2014年7月期間,在過去的12個(gè)月內(nèi),經(jīng)營(yíng)性現(xiàn)金總流入1013億,總流出958億,流入流出比為1.06,說明企業(yè)的現(xiàn)金流入流出比大于1,企業(yè)為正常運(yùn)營(yíng)狀態(tài)。過去一年內(nèi),經(jīng)營(yíng)性現(xiàn)金流流入總量完全可覆蓋經(jīng)營(yíng)性現(xiàn)金流出總量,但是在具體時(shí)點(diǎn)上經(jīng)營(yíng)性現(xiàn)金流流入不可覆蓋經(jīng)營(yíng)性現(xiàn)金流出,XX集團(tuán)仍在時(shí)點(diǎn)上面臨資金斷裂的流動(dòng)性風(fēng)險(xiǎn)。如果沒有投資性現(xiàn)金流入,則XX集團(tuán)需通過外部籌資方式彌補(bǔ)資金缺口,造成外部負(fù)債增加。

從XX集團(tuán)的2013年報(bào)表分析,營(yíng)運(yùn)資本中存貨(169億)及應(yīng)收賬款(91億)占比最高,分別為24%及38%。以2013年?duì)I業(yè)收入及營(yíng)業(yè)成本測(cè)算,2013年存貨的周轉(zhuǎn)次數(shù)為2.84,周轉(zhuǎn)天數(shù)為127天。應(yīng)收賬款周轉(zhuǎn)次數(shù)為6.32次,周轉(zhuǎn)天數(shù)為57天,應(yīng)付賬款周轉(zhuǎn)次數(shù)為3.99,周轉(zhuǎn)天數(shù)為90天。因此,XX集團(tuán)2013年現(xiàn)金循環(huán)周期=存貨周轉(zhuǎn)天數(shù)(127天)+應(yīng)收賬款周轉(zhuǎn)天數(shù)(57天)-應(yīng)付賬款周轉(zhuǎn)天數(shù)(90天)+預(yù)付賬款周轉(zhuǎn)天數(shù)(14天)-預(yù)收賬款周轉(zhuǎn)天數(shù)(17天)等于91天。該指標(biāo)意味XX集團(tuán)從采購訂單發(fā)出日起,需墊支91天后才能取得銷售回款。按照XX2013年銷售收入578億計(jì)算,XX集團(tuán)經(jīng)營(yíng)活動(dòng)墊支總額為122億。2014年上半年現(xiàn)金循環(huán)周期為118天,此指標(biāo)有惡化趨勢(shì)。根據(jù)營(yíng)運(yùn)資本效率的敏感性分析,如果應(yīng)收賬款、預(yù)收賬款的周轉(zhuǎn)天數(shù)縮短一天,則應(yīng)收賬款、預(yù)收賬款的規(guī)模將下降1.6億元;同理存貨、預(yù)付賬款縮短一天或應(yīng)付賬款周轉(zhuǎn)天數(shù)延長(zhǎng)一天,預(yù)計(jì)可釋放資金規(guī)模1.34億元。

3、自由現(xiàn)金流相對(duì)較弱

自由現(xiàn)金流量,是指企業(yè)產(chǎn)生的、在滿足了再投資需要之后剩余的現(xiàn)金流量,這部分現(xiàn)金流量是在不影響公司持續(xù)發(fā)展的前提下可供自由分配給企業(yè)資本供應(yīng)者或者自由投資支配的最大現(xiàn)金額。

自由現(xiàn)金流 = 留存現(xiàn)金流 – 資本性支出 + 資本利息所得

根據(jù)穆迪的企業(yè)評(píng)級(jí)方法,測(cè)算自由現(xiàn)金流2011年為9.4億,2012年為1.87億,2013年為-45.6億。由于XX從2011年開始進(jìn)入擴(kuò)張時(shí)期,每年的資本性支出都大幅增加,但經(jīng)營(yíng)性留存現(xiàn)金流并未增加,所以自由現(xiàn)金流量留存很少,由于2013年的資本性支出翻倍增加,自由現(xiàn)金流量于2013年達(dá)到-45.6億。為維持企業(yè)持續(xù)性發(fā)展的資金,建議減少股利對(duì)外分配、加快應(yīng)收賬款資金回籠、加快存貨周轉(zhuǎn)率從而增加留存現(xiàn)金流量,并且減少資本性支出。當(dāng)自由現(xiàn)金流量為負(fù)時(shí),公司必須利用外部融資渠道補(bǔ)足運(yùn)營(yíng)資金維持企業(yè)正常運(yùn)轉(zhuǎn),或者引入戰(zhàn)略投資者。

4、現(xiàn)金流波動(dòng)太大

XX集團(tuán)2012年1月至2014年7月的經(jīng)營(yíng)性現(xiàn)金流流入及流出波動(dòng)巨大,2012年1月至2014年7月期間,經(jīng)營(yíng)性現(xiàn)金流出月度均值是80.4億人民幣,其范圍區(qū)間為40億-160億,范圍廣,波動(dòng)極大,每月經(jīng)營(yíng)性現(xiàn)金流出額非常不穩(wěn)定,這帶來管理及分析的難度和偏差性。有相關(guān)研究論文通過構(gòu)建2724家非金融上市公司的大樣本,證明了現(xiàn)金流波動(dòng)性與公司價(jià)值顯著負(fù)相關(guān)。特別當(dāng)每提高1%的現(xiàn)金流波動(dòng)率時(shí)將相應(yīng)降低大約0.06%的公司價(jià)值。

(三)現(xiàn)金持有量測(cè)算

如何確定企業(yè)的最佳現(xiàn)金持有量一直是學(xué)術(shù)界爭(zhēng)論的焦點(diǎn)。目前學(xué)者們研究最佳現(xiàn)金持有量的角度各異,文獻(xiàn)數(shù)量眾多,本部分用現(xiàn)金燃盡率、評(píng)級(jí)機(jī)構(gòu)對(duì)標(biāo)和MO模型三種方法測(cè)算XX集團(tuán)的現(xiàn)金持有量,并針對(duì)現(xiàn)金持有量的拆分再用BAT模型單獨(dú)測(cè)算貨幣資金余額。

1、現(xiàn)金燃盡率

現(xiàn)金燃盡率(Cash Burn Rate)是假設(shè)企業(yè)完全沒有任何現(xiàn)金流入時(shí),企業(yè)所持現(xiàn)金量必須至少能維持一個(gè)季度的經(jīng)營(yíng)性現(xiàn)金支出。

按照2012年1月至2014年7月期間,經(jīng)營(yíng)性現(xiàn)金流出月度均值是80.4億人民幣來測(cè)算,XX集團(tuán)最低現(xiàn)金持有量為80.4 x 3 = 241億人民幣。現(xiàn)金燃盡率是一種較為簡(jiǎn)單、易計(jì)算的現(xiàn)金持有量計(jì)算方法,該方法適用于現(xiàn)金管理較為保守的企業(yè),對(duì)于處于擴(kuò)張性公司不太適用。

2、評(píng)級(jí)機(jī)構(gòu)對(duì)標(biāo)方法論

國際大型企業(yè)普遍都參照評(píng)級(jí)機(jī)構(gòu)(標(biāo)普、穆迪)的企業(yè)評(píng)級(jí)標(biāo)準(zhǔn)維持其投資評(píng)級(jí)。評(píng)級(jí)機(jī)構(gòu)的企業(yè)評(píng)級(jí)標(biāo)準(zhǔn)里有一個(gè)重要的內(nèi)容就是財(cái)務(wù)風(fēng)險(xiǎn)分析,其中的財(cái)務(wù)指標(biāo)即可以用來推算企業(yè)的最佳現(xiàn)金持有量。

對(duì)標(biāo)S&P;標(biāo)普的企業(yè)信用評(píng)級(jí)方法論如表1。

表1

[標(biāo)普評(píng)級(jí)(財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo))\&Year; 2012\&Year; 2013\& 核心比率 \& \& \& Debt/EBITDA債務(wù)/息稅折舊攤銷前利潤(rùn)(倍) \&3.9x\&4.8x\& FFO/Debt運(yùn)營(yíng)現(xiàn)金流/債務(wù) (%) \&16.8%\&14.4%\& \& \& \& 補(bǔ)充覆蓋比率 \& \& \& (FFO+Interest paid)/Cash Interest paid運(yùn)營(yíng)現(xiàn)金流/現(xiàn)金利息(倍) \&4.0x\&4.3x\& CFO/Debt經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流/債務(wù) (%) \&8.1%\&8.3%\& FOCF/Debt自由運(yùn)營(yíng)現(xiàn)金流/債務(wù) (%) \&-2%\&-19%\& DCF/Debt自由支配現(xiàn)金流/債務(wù) (%) \&-8%\&-22%\& EBITDA/Interest息稅折舊攤銷前利潤(rùn)/利息(倍) \&5.3x\&5.7x\&]

根據(jù)對(duì)XX集團(tuán)2012年至2013年的財(cái)務(wù)報(bào)表數(shù)據(jù)與標(biāo)普評(píng)級(jí)財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)對(duì)比,XX集團(tuán)的業(yè)務(wù)風(fēng)險(xiǎn)狀況為“尚可”/“滿意”,財(cái)務(wù)風(fēng)險(xiǎn)狀況則為“較高 / 進(jìn)取”,杠桿比率較高,財(cái)務(wù)指標(biāo)評(píng)級(jí)區(qū)間落在BB至BB-之間。

對(duì)標(biāo)Moodys穆迪的企業(yè)信用評(píng)級(jí)方法論如表2。

表2

[穆迪評(píng)級(jí)(杠桿及財(cái)政政策)\&Year; 2011\&Year; 2012\&Year; 2013\& EBIT/interest expenses 息稅前利潤(rùn)/ 利息\&6.0x\&3.9x\&4.2x\& Gross debt/EBITDA債務(wù) / 息稅折舊攤銷前利潤(rùn)\&3.4x\&4.6x\&5.3x\& RCF/net debt留存現(xiàn)金流量 / 凈債務(wù)\&20.0%\&10.9%\&8.3%\& FCF/gross debt自由現(xiàn)金流量 / 債務(wù)\&4.2%\&0.9%\&-17.1%\& Gross debt/book capital債務(wù) / 賬面資本\&50.3%\&49.2%\&51.6%\& (Cash & marketable securities)/debt (現(xiàn)金 +有價(jià)證券)/ 債務(wù)\&34.7%\&23.7%\&17.8%\&]

根據(jù)對(duì)XX集團(tuán)2011年至2013年的財(cái)務(wù)報(bào)表數(shù)據(jù)與穆迪重型制造業(yè)評(píng)級(jí)財(cái)務(wù)指標(biāo)對(duì)比,XX集團(tuán)財(cái)務(wù)指標(biāo)評(píng)級(jí)區(qū)間落在Ba至B之間。

綜上所述,對(duì)比標(biāo)普和穆迪的企業(yè)信用評(píng)級(jí)標(biāo)準(zhǔn)后,我們發(fā)現(xiàn)由于自由現(xiàn)金流太弱,嚴(yán)重影響總體財(cái)務(wù)指標(biāo)的評(píng)級(jí),并且由于XX集團(tuán)2011年財(cái)務(wù)報(bào)表數(shù)據(jù)較好,當(dāng)2015年重新評(píng)級(jí)使用2012年至2014年財(cái)務(wù)數(shù)據(jù)時(shí),XX集團(tuán)評(píng)級(jí)或?qū)⑾陆怠H绻鸛X集團(tuán)要達(dá)到評(píng)級(jí)機(jī)構(gòu)的投資級(jí)別評(píng)級(jí)(BBB以上),建議維持現(xiàn)金持有量在近三年平均債務(wù)的20%-35%之間。

按照2011年1月至2014年7月的財(cái)務(wù)數(shù)據(jù),根據(jù)穆迪評(píng)級(jí)方法調(diào)整債務(wù)后,三年半平均債務(wù)是269.8億,則現(xiàn)金持有量應(yīng)維持在53.96億至94.43億之間,已包含存款保證金等監(jiān)管資金。

3、 Miller-Orr模型

MO模型是一個(gè)在考慮現(xiàn)金流入和流出的不穩(wěn)定情況下,來測(cè)算現(xiàn)金余額的模型,它假設(shè)每日現(xiàn)金凈流量分布接近正態(tài)分布,可用來測(cè)算現(xiàn)金持有量。每日現(xiàn)金凈流量可能低于或高于期望值,因此每日的現(xiàn)金凈流量變化是隨機(jī)的。它假設(shè)現(xiàn)金余額隨機(jī)上下波動(dòng),平均變動(dòng)是0,它利用一個(gè)上限和下限以及目標(biāo)現(xiàn)金余額來進(jìn)行,即允許現(xiàn)金余額在上限和下限之間隨機(jī)變動(dòng),只要現(xiàn)金余額介于上限及下限之間,就不會(huì)影響企業(yè)正常運(yùn)轉(zhuǎn)。該模型由于考慮了因持有現(xiàn)金而損失的機(jī)會(huì)成本,并放寬了現(xiàn)金庫存模型中現(xiàn)金流量與現(xiàn)金收支完全可以預(yù)測(cè)的假設(shè),使模型更加貼近現(xiàn)實(shí)。

(1)月度數(shù)據(jù)測(cè)算

由于集團(tuán)合并報(bào)表只有月度的現(xiàn)金凈流量數(shù)據(jù),所以我們截取了集團(tuán)2012年1月至2014年7月共19個(gè)月的樣本數(shù)據(jù)進(jìn)行測(cè)算。測(cè)算結(jié)果如下:

表3

[置信率\&99%\&95%\&90%\&75%\&Z;值\&2.326347874\&1.644853627\&1.281551566\&0.67448975\&Target; Balance\&47\&33\&25\&13\&]

根據(jù)XX集團(tuán)2012年1月至2014年7月的月度現(xiàn)金凈流量數(shù)據(jù)按照MO模型測(cè)算,從月度凈現(xiàn)金流正態(tài)分布圖可以測(cè)算出:

在75%的置信區(qū)間下,月度平均現(xiàn)金持有量為13億;

在90%的置信區(qū)間下,月度平均現(xiàn)金持有量為25億;

在95%的置信區(qū)間下,月度平均現(xiàn)金持有量為33億;

在99%的置信區(qū)間下,月度平均現(xiàn)金持有量為47億。

為避免流動(dòng)性風(fēng)險(xiǎn)敞口過高,資金斷裂風(fēng)險(xiǎn)過大,采用99%置信區(qū)間,建議集團(tuán)月均現(xiàn)金持有量為47億,此數(shù)據(jù)已包含存款保證金等監(jiān)管資金。如剔除特殊時(shí)點(diǎn)偶發(fā)性超大額資本性資金需求,則再次測(cè)算的結(jié)果為37億。

(2)每日數(shù)據(jù)測(cè)算

為使測(cè)算結(jié)果更加精確,我們截取了集團(tuán)內(nèi)部財(cái)務(wù)公司2012年1月1日至2014年7月31日每日現(xiàn)金凈流量樣本數(shù)據(jù)進(jìn)行測(cè)算,測(cè)算結(jié)果如下。

表4

[置信率\&99%\&95%\&90%\&75%\&Z-Value;\&2.326347874\&1.644853627\&1.281551566\&0.67448975\&Target; Balance\&5.15\&3.64\&2.83\& 1.48\&]

根據(jù)財(cái)司2012年1月至2014年7月的每日現(xiàn)金凈流量數(shù)據(jù)按照MO模型測(cè)算,從每日凈現(xiàn)金流正態(tài)分布圖可以測(cè)算出:

在75%的置信區(qū)間下,日均財(cái)司現(xiàn)金持有量為1.48億;

在90%的置信區(qū)間下,日均財(cái)司現(xiàn)金持有量為2.83億;

在95%的置信區(qū)間下,日均財(cái)司現(xiàn)金持有量為3.64億;

在99%的置信區(qū)間下,日均財(cái)司現(xiàn)金持有量為5.15億。

為避免流動(dòng)性風(fēng)險(xiǎn)敞口過高,采用99%的置信區(qū)間,則日均財(cái)司現(xiàn)金持有量為5.15億,此數(shù)據(jù)未包含存款保證金。我們以財(cái)司最大放貸規(guī)模50億測(cè)算,14.5% X 50 億 = 7.25億為財(cái)司存款保證金上限。再加上未被歸集入資金池的資金25億,則 5.15 + 7.25 +25 = 37.4 億。

(四)貨幣資金余額測(cè)算

在測(cè)算現(xiàn)金持有量的基礎(chǔ)上,我們進(jìn)一步使用BAT模型測(cè)算貨幣資金余額。

BAT模型

BAT現(xiàn)金庫存模型是一個(gè)基于成本優(yōu)化原則建立的理論模型。模型假設(shè)條件是:一是企業(yè)所用現(xiàn)金穩(wěn)定并可預(yù)測(cè);二是經(jīng)營(yíng)性現(xiàn)金流量穩(wěn)定可預(yù)測(cè);三是現(xiàn)金的凈流量及對(duì)現(xiàn)金的需求十分穩(wěn)定。BAT將現(xiàn)金視為一種特殊的存貨,其成本可分為兩類:每次籌措資金發(fā)生的轉(zhuǎn)換成本和持有現(xiàn)金的機(jī)會(huì)成本。

機(jī)會(huì)成本為持有現(xiàn)金所放棄的報(bào)酬,通常為有價(jià)證券的利息,它與現(xiàn)金持有量為正比。轉(zhuǎn)換成本即現(xiàn)金與有價(jià)證券轉(zhuǎn)換的固定成本,通常為經(jīng)紀(jì)人費(fèi)用等,它與交易次數(shù)有關(guān)與持有現(xiàn)金量無關(guān)。

假設(shè)總成本為TC,轉(zhuǎn)換成本為b,特定時(shí)間內(nèi)現(xiàn)金需求為T,貨幣資金余額為N,短期有價(jià)證券利息率為i,則有:

關(guān)于N求導(dǎo)并令其等于0,則可導(dǎo)出:

2012年1月至2014年7月,XX集團(tuán)經(jīng)營(yíng)性現(xiàn)金流出額均值為80.4億人民幣(T)。轉(zhuǎn)換成本假設(shè)為目前銀行最低的理財(cái)利率為4%(b)。假設(shè)集團(tuán)人民幣平均融資成本為X%,美金平均融資成本為Y%,短期有價(jià)證券利息率為X% x 權(quán)重 + Y% x 權(quán)重= Z%(i),據(jù)此可以出推算貨幣資金余額。

BAT模型可能是確定最佳現(xiàn)金持有量的最簡(jiǎn)單和最直觀的方法,但是它最大的缺點(diǎn)在于假設(shè)現(xiàn)金流量是穩(wěn)定和固定的,這在企業(yè)實(shí)際運(yùn)營(yíng)中存在一定難度,所以測(cè)算出的數(shù)據(jù)并不準(zhǔn)確。該數(shù)據(jù)只能表示企業(yè)在滿足上面三個(gè)假設(shè)條件下,最低可持有的貨幣資金余額包含監(jiān)管資金為25億。(因融資成本屬于保密信息,因此不在本文中推導(dǎo)測(cè)算過程)

(五)現(xiàn)金持有量分析結(jié)果

綜上所述,現(xiàn)金持有量測(cè)算結(jié)果如表5。

表5

[模型\&現(xiàn)金持有量(億)\&是否建議采用\&現(xiàn)金燃盡率\&241\&不采用\&評(píng)級(jí)機(jī)構(gòu)對(duì)標(biāo)\&53.96\&采用\&MO;模型\&37\&如無評(píng)級(jí)要求,可采用\&]

如XX集團(tuán)的目標(biāo)是成為世界500強(qiáng)企業(yè)以及成為評(píng)級(jí)機(jī)構(gòu)投資級(jí)別(BBB以上)的企業(yè),采用評(píng)級(jí)機(jī)構(gòu)對(duì)標(biāo)的方法較為適用XX集團(tuán)的發(fā)展戰(zhàn)略。根據(jù)評(píng)級(jí)機(jī)構(gòu)達(dá)到投資級(jí)別的企業(yè)財(cái)務(wù)指標(biāo)標(biāo)準(zhǔn),建議現(xiàn)金持有量維持在近三年的平均債務(wù)的20%-35%之間,以2011年1月至2014年7月的債務(wù)測(cè)算,最佳現(xiàn)金持有量月均應(yīng)維持在53.96億至94.43億之間。如XX集團(tuán)暫時(shí)無國際評(píng)級(jí)需求,為提升運(yùn)營(yíng)效率,則以MO模型為基礎(chǔ)的37億現(xiàn)金持有量可作為管理依據(jù)。在此基礎(chǔ)上,如果企業(yè)風(fēng)險(xiǎn)偏好較為激進(jìn),可采用BAT模型測(cè)算結(jié)果進(jìn)一步細(xì)分貨幣資金余額及現(xiàn)金等價(jià)物,根據(jù)以上測(cè)算,貨幣資金月均余額可最低保留至25億;其余的資金可通過購買現(xiàn)金等價(jià)物持有,實(shí)現(xiàn)資金收益最大化。

現(xiàn)金持有量是一個(gè)動(dòng)態(tài)的數(shù)值,應(yīng)至少每半年根據(jù)實(shí)際情況,重新測(cè)算和調(diào)整該數(shù)值;如可使用預(yù)算數(shù)值代替歷史數(shù)據(jù),則結(jié)果將更具參考價(jià)值。

為控制現(xiàn)金持有量在37億(已包含存款保證金等監(jiān)管資金),貨幣資金余額控制在25億,XX集團(tuán)需至少滿足以下五個(gè)前提條件:

現(xiàn)金制度:貨幣資金實(shí)行集中統(tǒng)一管理;

現(xiàn)金計(jì)劃:有準(zhǔn)確的資金計(jì)劃。

現(xiàn)金備付:因所測(cè)算數(shù)據(jù)均取99%置信率,所以仍需要銀行承諾的隨借隨還透支額度;

現(xiàn)金資質(zhì):具有使用銀行間同業(yè)拆借市場(chǎng)資金的金融牌照或者擁有通過資本市場(chǎng)或銀行獲得融資的渠道;

現(xiàn)金系統(tǒng):具有可實(shí)時(shí)監(jiān)控所有XX集團(tuán)賬戶資金的現(xiàn)金管理系統(tǒng)。

三、企業(yè)集團(tuán)現(xiàn)金管理模式的比較

結(jié)合集團(tuán)貨幣資金管控的要求,以下將對(duì)縱向及橫向不同的主要現(xiàn)金管理模式進(jìn)行分析比較,并結(jié)合各模式的優(yōu)劣勢(shì)提供建議。

(一)縱向:?jiǎn)螌淤Y金集中管理模式與雙層資金集中管理模式比較

如表6。

表6

[\&單層資金集中管理模式\&雙層資金集中管理模式\&優(yōu)勢(shì)\&1、財(cái)務(wù)公司或集團(tuán)資金管理部對(duì)集團(tuán)資金集中進(jìn)行統(tǒng)一歸口管理,對(duì)比雙層模式?jīng)Q策鏈條有所縮短,同時(shí)降低了對(duì)管理人員數(shù)量的需要,有利于管理效率的提升

2、降低板塊的管理負(fù)擔(dān),促使板塊把注意力放在主營(yíng)業(yè)務(wù)的增長(zhǎng)上;

3、通過專業(yè)的資金管理團(tuán)隊(duì),有利于提升資金管理水平,有利于集團(tuán)整體貨幣資金及資產(chǎn)負(fù)債管控目標(biāo)的實(shí)現(xiàn); \&1、以業(yè)務(wù)板塊為運(yùn)作單位,更加突出板塊在管理中的地位和作用,同時(shí)也明確應(yīng)該承擔(dān)的職責(zé)。

2、流程短,可以更加高效快速的反饋;

3、業(yè)務(wù)板塊對(duì)每個(gè)企業(yè)的情況更加了解,有助于做出快速并正確的判斷。\&劣勢(shì)\&1、對(duì)比雙層模式,由于板塊直接參與資金集中管理,資金集中的價(jià)值難以在板塊或企業(yè)層面體現(xiàn),可能導(dǎo)致資金歸集難度加大;

2、對(duì)集團(tuán)或財(cái)務(wù)公司的專業(yè)管理能力要求較高;\&1、集團(tuán)承擔(dān)的板塊間調(diào)劑功能,如果沒有行政手段的支撐,板塊各自以利益最大化為原則,可能會(huì)將閑置資金沒能用于集團(tuán)內(nèi)部流轉(zhuǎn),而是在市場(chǎng)上用風(fēng)險(xiǎn)對(duì)價(jià)換取最大的收益。

2、各個(gè)板塊的管理存在差異性,容易導(dǎo)致整個(gè)集團(tuán)的資金調(diào)配沒有統(tǒng)一的標(biāo)準(zhǔn)。

3、透明度降低

4、在稅務(wù)上存在多重繳納因?yàn)槔⑹杖霂淼臓I(yíng)業(yè)稅金,具體金額需要根據(jù)實(shí)際情況測(cè)算。

5、結(jié)算成本增加

6、管理人員增加

7、各個(gè)業(yè)務(wù)板塊現(xiàn)金池的人員管理能力需要提升。\&]

因此,我們認(rèn)為,單層資金集中管理的模式在管理效率、管理成本、決策速度、統(tǒng)籌管理等方面較雙層管理模式為優(yōu),建議采用單層集中管理模式。

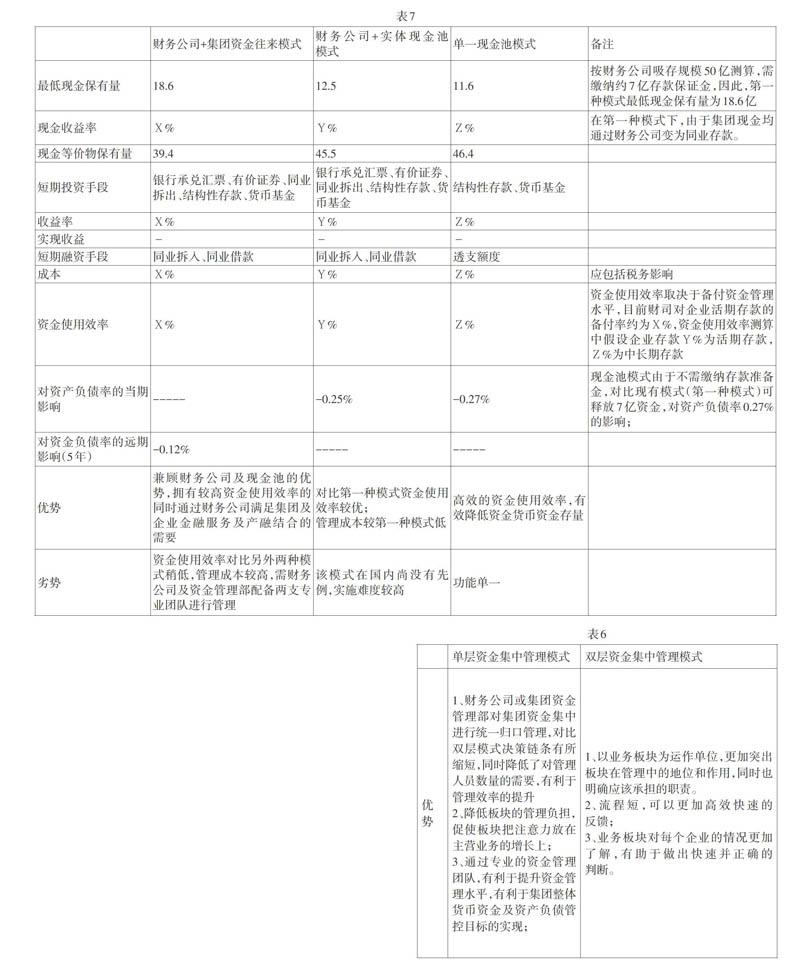

(讓他)橫向:?jiǎn)螌淤Y金集中管理模式中,“財(cái)務(wù)公司+集團(tuán)資金往來”、“財(cái)務(wù)公司+實(shí)體現(xiàn)金池”及“單一現(xiàn)金池”的比較

如表7。

(以上數(shù)據(jù)涉及保密信息,企業(yè)在運(yùn)作過程中應(yīng)各自根據(jù)實(shí)際情況測(cè)算該部分?jǐn)?shù)據(jù))

不同的企業(yè)在發(fā)展階段有各自的管理訴求,應(yīng)綜合考慮財(cái)務(wù)公司監(jiān)管政策、集團(tuán)資產(chǎn)負(fù)債率、外部現(xiàn)金池產(chǎn)品、稅務(wù)政策等因素,選擇集團(tuán)利益最大化的管理模式。

綜上所述,管理模式分析的結(jié)果及模型計(jì)算可以供我們參考,但卻不能幫助我們解決運(yùn)營(yíng)的問題。管理模式的選擇,應(yīng)綜合考慮各項(xiàng)影響因素并予以量化,最終以集團(tuán)利益最大化為目標(biāo)。模型分析過后,需要的仍然是基礎(chǔ)建設(shè):符合集團(tuán)模式的資金管控方式;利益與管理的協(xié)調(diào)和平衡;日常預(yù)算的準(zhǔn)確性和信息流的互通性;外部市場(chǎng)議價(jià)能力的增強(qiáng)等。通過集團(tuán)恰當(dāng)管理機(jī)制及精益化運(yùn)作支撐,提高貨幣資金使用效率,降低資金余絀,達(dá)成最佳貨幣持有量。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

知識(shí)經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53