關(guān)于會計信息真實性的博弈分析

2016-04-05 15:25:13魏曉博

企業(yè)導(dǎo)報 2016年5期

關(guān)鍵詞:會計信息

魏曉博

摘 要:會計信息的真實性是是對其質(zhì)量的最基本要求,但是,企業(yè)基于各種投機因素考慮,披露不真實的會計信息,近些年來會計信息失真問題十分嚴重。本文運用博弈論方法對會計信息真實性進行分析,提出加強監(jiān)督機制,提高企業(yè)的長遠認識,會增加企業(yè)披露真實會計信息的意愿。

關(guān)鍵詞:會計信息;真實性;博弈分析

一、會計信息真實性的現(xiàn)狀

2014年財政部統(tǒng)一組織全國35個財政監(jiān)察專員辦事處和西藏自治區(qū)財政廳,對中央企業(yè)、上市公司、民營及外資企業(yè)等共計78戶企業(yè)和25家證券資格會計師事務(wù)所(含分所)開展了會計監(jiān)督檢查。發(fā)現(xiàn)中國移動中移電子商務(wù)有限公司將應(yīng)于2011年、2012年確認的結(jié)算收入1.5億元在2013年確認;中國醫(yī)藥集團總公司下屬個別公司采取購銷零差價模式,多計收入、成本3.92億元;中國煤炭進出口公司將未取得采礦權(quán)證的投資款1.6億元在“其他應(yīng)收款”科目長期掛賬,未計提減值準備。蘋果電腦貿(mào)易(上海)有限公司少計收入87.99億元、少繳稅款4.52億元;石藥集團有限責任公司部分子公司多計銷售收入1.17億元;貴州百靈企業(yè)集團制藥股份有限公司以虛假發(fā)票報賬959萬元。同年財政部統(tǒng)一組織全國各省、自治區(qū)、直轄市、計劃單列市財政廳(局)和新疆生產(chǎn)建設(shè)兵團財務(wù)局開展了會計監(jiān)督檢查工作。各地財政部門共檢查企業(yè)、行政事業(yè)單位20635戶、會計師事務(wù)所1358戶,發(fā)現(xiàn)各類違規(guī)問題涉及金額690.81億元。

二、會計信息失真的成因及危害

(一)會計信息失真的成因。會計信息的失真有些是會計人員過失引起的,但不可否認,對于某些單位還是故意為之的,當然還有一些是監(jiān)管不到位導(dǎo)致的。

(1)會計人員素質(zhì)低下。近些年,會計崗位對于人才的需求處于饑渴的狀態(tài),這使得一部分沒有會計專業(yè)知識的人員趁機混入,這些人沒有經(jīng)過系統(tǒng)的專業(yè)學習,對會計準則理解不是特別的透徹,工作中很容易運用錯誤。還有一些會計人員比較年輕,對復(fù)雜會計事項的處理缺乏豐富的經(jīng)驗,容易造成判斷的失誤。比如對債務(wù)重組、非貨幣性資產(chǎn)交換等較特殊的業(yè)務(wù)顯得束手無策。老的會計人員雖然經(jīng)驗豐富,但是容易守舊地運用老是處理方法,對于會計準則最新的變化了解不多,也容易出現(xiàn)主觀判斷的偏差。

(2)偷稅漏稅。依法繳稅是每個公民和企業(yè)應(yīng)盡的義務(wù),可是一些企業(yè)為了一己私欲,想盡辦法偷稅漏稅。企業(yè)的利潤直接關(guān)系到未來的應(yīng)納稅所得額,某些企業(yè)就在平時會計處理時故意虛增成本費用從而人為減少利潤,或者故意不進行納稅調(diào)整,從而把應(yīng)納稅所得額調(diào)到最低,以達到偷稅漏稅的目的。

(3)上市或融資需求。當然,也不是所有的企業(yè)都希望自己的利潤越少越好,以達到偷稅漏稅的目的。有的企業(yè)為了上市或者融資,需要比較漂亮的財務(wù)數(shù)據(jù),就想辦法在粉飾財務(wù)報表上下功夫。比如利用虛假的銷售合同虛增收入、刻意少列支出,違規(guī)轉(zhuǎn)回減值準備等方式提高利潤。從而向外界傳遞良好的信息,騙取投資者的信任,以獲得投資。

(4)監(jiān)管不到位。在我國,會作的主管部門是財政部, 財政部負責制定會計準則并實施監(jiān)督。 同時審計、工商、稅務(wù)、銀行、證券監(jiān)管等部門也都負有協(xié)助監(jiān)督的責任。但正是由于監(jiān)管部門太多,各部門之間不是相互配合,而是相互推諉,不愿意承擔相應(yīng)的責任,從而導(dǎo)致對會計信息真實性的監(jiān)管乏力。

(二)會計信息失真的危害。(1)對外部使用者的危害。會計信息失真,對投資者的危害是首當其沖。失真的會計信息就像帶著虛假面具的美人,吸引投資者進行投資,錯誤的投資決策會給投資者帶來巨大的損失。投資者在追責企業(yè)的同時還會批判監(jiān)管者的不作為,長此以往便會喪失對監(jiān)管者的信任。國有企業(yè)失真的會計信息,可能會造成國有資產(chǎn)的大量流失,給國家和集體帶來巨大損失的同時,還助長了貪污腐敗、行賄受賄之風。除此之外,失真的會計信息還嚴重干擾了正常的會計秩序,使國家的宏觀調(diào)控達不到應(yīng)有的效果。

(2)對企業(yè)自身的危害。會計信息失真,對外部使用者的危害也會以更加嚴厲的方式反噬到企業(yè)自身。已經(jīng)進行投資的投資者,由于失真的會計信息所遭受的巨大損失,必定會讓企業(yè)進行補償,甚至會憤而撤資。潛在的投資者了解到企業(yè)披露不真實會計信息,出于謹慎性的考慮便不會進行投資。企業(yè)失去了投資者,便籌集不到資金,無法保證企業(yè)的正常運營。同時對于企業(yè)披露不真實的會計信息,監(jiān)管當局也不會置之不理。迫于社會公眾的壓力,監(jiān)管者也會對披露不真實信息的企業(yè)進行嚴厲的處罰。這些都會給企業(yè)自身帶來巨大的危害。在由于會計信息失真而導(dǎo)致的紊亂的經(jīng)濟秩序,無力的宏觀調(diào)控措施這樣的大環(huán)境下,企業(yè)的生存都會面臨威脅。

三、會計信息真實性的博弈分析

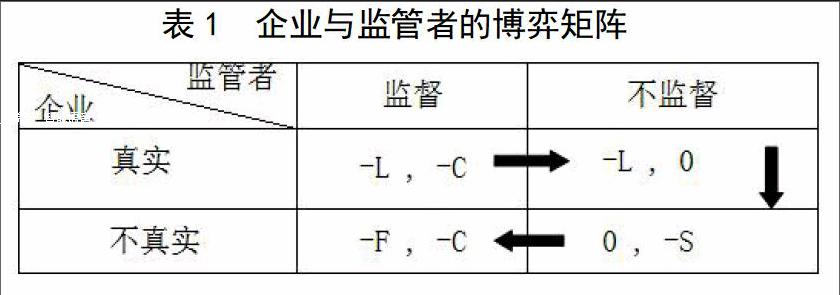

(一)企業(yè)與監(jiān)管者之間的博弈。(1)模型的假設(shè)。在企業(yè)與監(jiān)管者的博弈中,監(jiān)管者的策略是監(jiān)督或不監(jiān)督會計信息的真實性,而企業(yè)的策略是披露真實或者不真實的會計信息。博弈模型中所作的假設(shè)如下:第一,監(jiān)管者如果對會計信息的真實性進行監(jiān)督,相關(guān)立法及執(zhí)行的財政支出為C;不對會計信息的真實性進行監(jiān)管,引起社會不滿的政府失職損失為S。由于監(jiān)管者是國家政府機關(guān),應(yīng)不惜代價履行其職責,所以這里還需假設(shè)S>C. 第二,企業(yè)若披露真實的會計信息會增加一些投機取巧的機會成本,在這里我們假設(shè)該成本為L ;企業(yè)若披露不真實的會計信息,雖然達到了一些短期的目的,但在監(jiān)管者監(jiān)督的條件下,一旦被查出了違規(guī)行為,為此必須承擔相應(yīng)的罰金成本,這里我們假設(shè)罰金成本為F 。

(2)模型的分析。根據(jù)上述假設(shè)可以得出:

從表1可以看出: 監(jiān)管者對會計信息的真實性進行監(jiān)督時,企業(yè)的決策時不定的。當企業(yè)披露真實會計信息的成本L大于披露不真實會計信息的罰金成本F時,企業(yè)會選擇披露不真實的會計信息,博弈的納什均衡為(不真實,監(jiān)督),也就是說即使監(jiān)管者進行監(jiān)督,但如果處罰力度不夠大的話,企業(yè)還是不愿意披露真實的會計信息。當企業(yè)披露真實會計信息的成本L小于披露不真實會計信息的罰金成本F時,企業(yè)出于成本的考慮會選擇披露真實的會計信息。但盡快如此,博弈模型陷入了循環(huán),沒有最有的策略。那么,我們該怎么解釋這一問題呢?其實,除了罰金成本,披露不真實的會計信息還會給企業(yè)帶來其他多方面的危害,這點在前面已經(jīng)論述過了,我們假設(shè)其他的危害損失為P,且P>L,便產(chǎn)生了如下新的博弈模型:

從表2可以得出,新的納什均衡為(真實,不監(jiān)督),也就是當我們假設(shè)披露不真實的會計信息所帶來的危害大于披露真實會計信息的成本時,企業(yè)在不被監(jiān)督的情況下也會選擇披露真實的會計信息。

(二)企業(yè)與投資者之間的博弈。(1)模型的假設(shè)。在企業(yè)與投資者的博弈中,企業(yè)的策略依然是披露真實或者不真實的會計信息,而投資者的策略是選擇是否進行投資。博弈模型中所作的假設(shè)如下:第一,企業(yè)如果披露真實的會計信息,投資者就能清楚了解企業(yè)的真實狀況,正確進行投資后會獲得相應(yīng)的收益,在這里我們假設(shè)該收益為R 。同時企業(yè)的機會成本我們依然假設(shè)為L。第二,企業(yè)如果披露不真實的會計信息,投資者不了解相關(guān)的信息,就可能會做出錯誤的投資決策,從而帶來一定的損失,在這里我們假設(shè)該損失為N 。投資者因遭受損失而撤資,那么企業(yè)就募集不到資金,由此帶來的損失假設(shè)為M 。

(2)模型的分析。根據(jù)上述假設(shè)可以得出:

從表4可以得出,納什均衡已經(jīng)變?yōu)椋ㄕ鎸崳顿Y),也達到了我們所期望是狀態(tài)。

(三)結(jié)論。通過以上的博弈分析,我們可以得出以下結(jié)論:監(jiān)管者的處罰和投資者的撤資在一定程度上會影響企業(yè)選擇披露真實的會計信息,但是從根本上來說,企業(yè)還是要從自身出發(fā),充分認識到披露不真實會計信息給企業(yè)自身帶來的危害,加以重視。只有這樣,才能自愿地選擇披露真實的會計信息,營造良好的會計環(huán)境。

參考文獻:

[1] 中華人民共和國財政部會計信息質(zhì)量檢查公告(第三十二號). [Z].

[2] 中華人民共和國財政部會計信息質(zhì)量檢查公告(第三十三號).[Z].

[3] 唐雪松.會計信息失真問題現(xiàn)狀、成因及治理對策[J].產(chǎn)業(yè)與科技論壇,2014.(13).241-242.

[4] 沈亞娟.會計失真的現(xiàn)狀、成因及對策[J].中國集體經(jīng)濟,2012.(06).184-185.

[5]李軼.淺析會計信息失真的現(xiàn)狀與危害[J].企業(yè)論壇.2011.(09).146.

[6]徐仙.公司治理與會計信息質(zhì)量的相關(guān)性研究[J].會計師.2011.(01).23-24.

[7] 張松.上市公司會計信息質(zhì)量研究與分析[J].財會通訊.2011.(03).60-62.

猜你喜歡

四川工商學院學術(shù)新視野(2021年3期)2021-11-05 07:24:46

中國市場(2021年34期)2021-08-29 03:26:46

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:06

中國商論(2016年34期)2017-01-15 14:24:09

中國市場(2016年44期)2016-05-17 05:14:50

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:23

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:13:10