大數據時代財務預測的變革探索

2016-04-07 02:02:50張高勝

商業會計 2016年6期

張高勝

摘要:大數據改變了傳統財務預測的基礎,財務數據的內涵、規模、范圍等都產生了質的變化,進而使財務預測的流程、方法發生了顛覆性的變革。

關鍵詞:大數據 財務管理 財務預測

隨著云計算、移動互聯網、移動終端、數據感應器、物聯網等技術高速發展,人類已進入一個嶄新的時代——大數據時代。從電子商務、社交網絡到移動通信,從教育、公共服務、商業到政府等,正爆炸式產生結構化與非結構化數據的“海量”數據。據統計, 2013 年全球產生的數據達到3.5ZB,到 2020 年產生的數量將增至 44ZB。“海量”的數據蘊含的巨大的科學價值、經濟價值和社會價值,人類對大數據的挖掘與應用,將改變市場結構、商業模式、組織結構以及人類生活方式,使社會各個領域發生顛覆性變革。

財務預測是企業財務管理循環中重要的一環,是企業進行財務決策的基礎,也是制定財務預算和計劃的依據。大數據時代的到來,使財務預測的基礎、模式、方法正經歷深刻的變革。通過收集企業經營活動相關的財務數據和非財務數據,以及與之相關的其他來源的海量數據,并對這些數據進行分析與挖掘,進而發現影響企業經營的關鍵因素,準確地把握企業的經營現狀,為提高企業運營效率、提升企業價值和開拓企業新業務提供參考與導向。而且,從這些數據中可以獲取新的洞察力,預測企業經營的未來趨勢,并制定適應企業未來發展規劃的財務戰略,更全面地推進科學財務決策。

一、大數據背景下財務數據內涵的變革

財務數據是財務預測的基礎,是財務預測方法的選擇及結果的精準程度的保障。近年來,隨著大數據時代的到來,財務數據的內涵發生了深刻變化,主要表現在以下幾個方面:

(一)財務數據的規模發生了重大變化。IDC的研究報告稱,全球每年產生的數據總量約為2.7—3.5ZB,未來10年全球大數據將增加50倍,使得全球數據量呈現出前所未有的爆發式增長態勢。企業在經營的過程中通過物聯網、互聯網、ERP系統、電子交易平臺、銷售點的數據收集技術(條形碼掃描儀、射頻識別、智能卡技術)、收銀臺客戶記錄、電子商務網站的日志、電子購物中心顧客服務技術收集大規模的海量數據,這些數據是傳統財務數據的幾十倍甚至更多,這些數據在大數據分析技術的支持下都可以成為財務預測的依據。例如淘寶網圍繞著買賣雙方的交易、搜索、瀏覽、評價等每天活躍著超過50TB的數據量,并針對用戶提供免費數據魔方、量子恒道、超級分析、金牌統計、云鏡數據等信息,用戶可以獲取行業、品牌的市場狀況、消費者行為情況等,及時調整營銷手段,進而提高銷量。

(二)財務數據的范圍更寬泛。在大數據時代,由于數據收集與處理技術發生了質的變化,財務預測所需的數據不僅依賴于結構化的財務數據,而更重要的是依賴于與企業日常經營活動相關的非財務數據和與企業經營無關的其他數據,因此數據范圍更寬泛。不僅包括企業內部的采購、銷售、庫存、生產等數據,也包括來自市場的經濟數據、行業數據、客戶數據、交易數據、供應商數據等,同時還包括來自政府的法律法規、稅收、審計數據,以及銀行的信用、融資等數據,這些數據可能分布在不同的地域、不同的機構, 并且以不同的數據類型存在,數量異常龐大,維度更廣,范圍更寬。例如對銷售收入的預測,在傳統預測中主要是以歷史的銷售數據及某個單一市場數據作為預測的依據,但在大數據背景下可采用的數據范圍更寬,如電子商務平臺上的點擊率、客戶的收貨評價、銷售終端的付款記錄等都可以作為預測的數據基礎,這些數據在傳統財務決策系統無法收集和處理,只有借助大數據技術才能實現這些分布式數據的采集與預處理。

(三)財務數據更具多樣性,價值更巨大,但利用密度低。財務數據多樣性不僅表現為財務數據來源多樣,如傳統財務報表、企業內部控制系統等結構化的數據,電子商務平臺、社交網絡等非關系型數據庫的半結構化數據和非結構化數據,同時也表現為數據類型、語態、語義的多樣性,如數據表單、傳感數據、文本、日志、音頻、視頻等。利用密度低主要是指海量數據下蘊含的相關信息、有效信息可能只是其很小一部分,信息“提純”面廣,也就是說需要在海量的數據中去挖掘有限的可用信息。

二、大數據時代下財務預測流程的變革

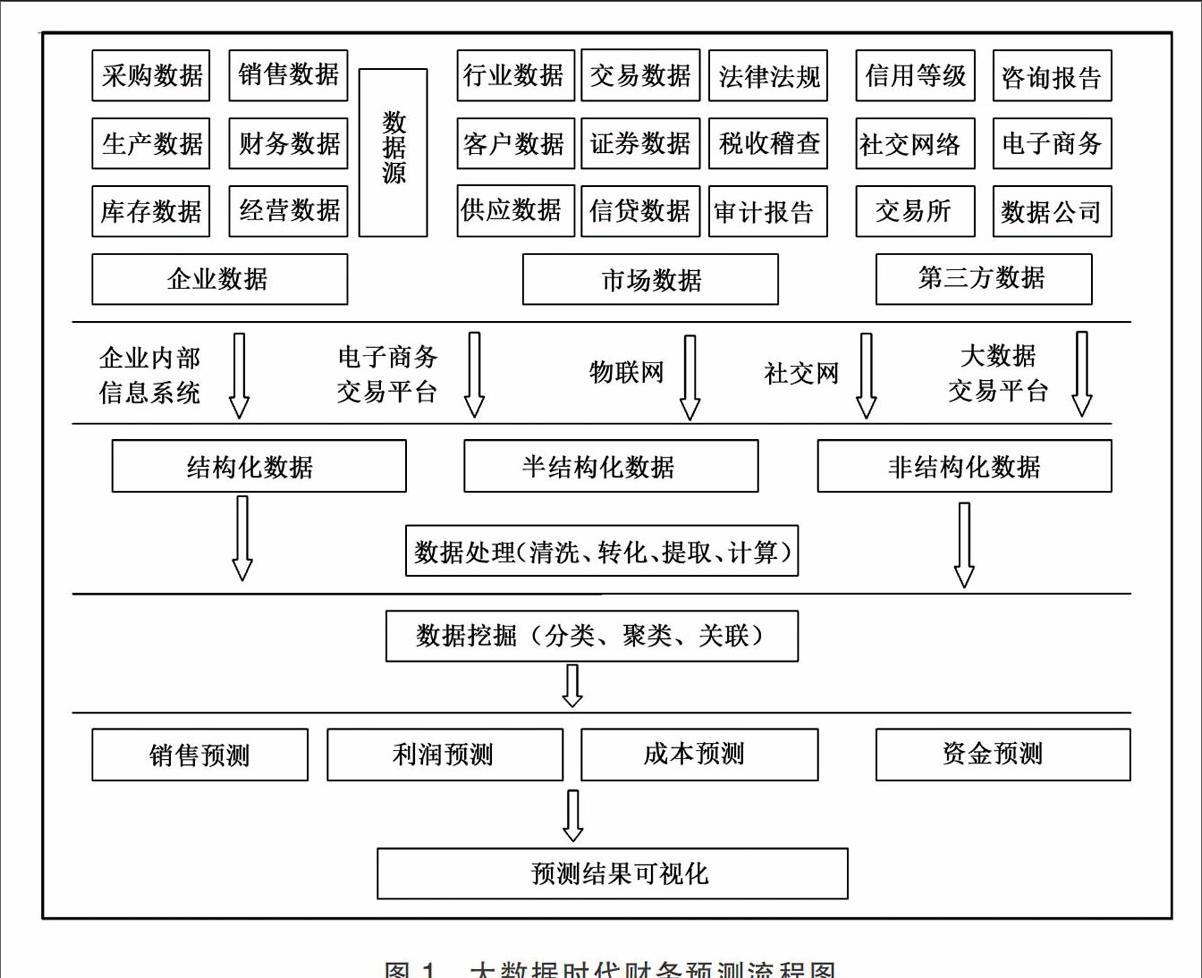

大數據時代下由于財務數據基礎、財務數據處理技術、財務數據分析技術發生了根本性的變化,因此財務預測的流程也就發生了革命性的變化。主要分為財務數據收集與存儲、財務數據處理、財務數據分析與挖掘、財務預測模型建立、預測結果可視化幾個環節,如圖1所示。

(一)財務數據收集與存儲。財務數據收集是按照確定的數據分析內容,收集相關數據的過程,它為數據分析提供了素材和依據。借助互聯網、物聯網、電子商務交易平臺、社會化網絡和大數據交易平臺,企業可以從企業內部、市場、稅務部門、 財政部門、會計師事務所、銀行和交易所等機構獲取各種與財務預測相關的多樣化數據,為后續采用大數據技術和方法進行數據處理提供數據支持。

(二)財務數據處理。財務數據來源、結構、形態的多樣化,決定了這些海量數據的復雜化、混沌化、抽象化及碎片化,面對如此龐大而復雜的數據,傳統的數據處理方法已無能為力,而必須利用大數據處理技術對雜亂無章的數據進行加工整理,主要包括數據清洗、數據轉化、數據提取、數據計算等處理等環節,從中抽取出對預測有價值的數據,進而形成適合數據分析的樣式。

(三)財務數據分析與挖掘。財務數據分析與挖掘就是從大量的數據中挖掘出有用的信息,并發現數據的內部關系和規律,為解決問題提供參考。大數據時代下面對內涵更深、結構多樣復雜、數量龐大的財務數據,數據的分析與挖掘成為財務預測的關鍵。財務數據分析與挖掘主要對數據實行分類、聚類、關聯,進而利用數據的關聯性進行預測。Hadoop、HPCC和NoSQL等大數據分析與挖掘技術快速發展,為企業進行財務分析與預測帶來了全新的分析視角,也以日新月異的速度改變著企業的分析能力,正逐步形成財務預測的全新生態系統。在未來,對大數據的分析和挖掘能力將成為企業的核心競爭力之一。

(四)財務預測結果可視化。傳統財務預測結果是通過表格和圖形等可視化方式來呈現,面對多維、海量、動態的大數據,為了清晰地傳遞預測結果,傳統的方法難以奏效,需要利用大數據的可視化方式進行解釋。一般性的有反映復雜社交網絡的宇宙星球圖、標識對象知名度的標簽云、顯示集群成員分配的聚類分析可視化技術、反映事物歷史變化的歷史流圖和空間信息流等。通過這些可視化技術將預測結果以圖像、圖表、動畫等形式表示出來,進而利用其他的分析手段發現未知信息。

三、大數據時代下財務預測方法的變革

傳統財務預測以結構化數據為基礎,以定量或定性化的模型為支撐,以從因到果的邏輯推理得到預測結果,如時間序列預測、回歸分析、趨勢分析等。但在大數據時代,預測的數據基礎已發生了質的變化,主要以非結構化數據為主,結構混亂,已無法找到像傳統財務預測一樣精確化的處理方式,大數據時代下財務預測方法已發生深刻變化。

(一)大數據時代下以“全部數據”為基礎的預測改變了財務預測的基礎。傳統的財務預測包括定性與定量分析,其中定量分析主要是時間序列預測、因果分析預測,其基礎主要是統計分析中的“抽樣分析”,它是基于有限的樣本數據來進行論證,是“小數據時代”不可能收集和分析全部數據的情況下的無奈選擇。但是傳統的抽樣分析存在很大的缺陷和局限,因為抽樣分析結果的準確性與樣本的數量及樣本選擇的隨機性有關,而實現這種隨機性是很難的。

在大數據背景下,財務預測不再依賴抽樣的方法,而是采用全部數據的方法。數據收集、存儲、處理技術翻天覆地的變化,云計算、物聯網、數據庫等技術的發展,為獲取足夠大的樣本數據乃至全體數據提供了技術支撐。Hadoop等開源技術的發展也為數據的分析與挖掘提供了條件。2009年谷歌對流感趨勢預測是基于全部數據分析預測的經典案例,共檢索了5 000萬條詞條,處理了4.5億元個數據模型,并與美國疾控中心歷史實際病倒進行比較得出結論,其威力至今令人驚嘆。

(二)大數據時代下基于“相關性”的預測改變了財務預測的方法邏輯。Viktor Mayer-Schonberger在《大數據時代》中指出“建立在相關關系分析基礎上的預測是大數據的核心”,與“小數據時代”基于因果關系的財務預測不同,大數據時代的財務預測主要通過尋找事物間的相關關系尋找答案。傳統財務管理依賴于對因果關系的尋找來分析問題,先通過假設兩個變量之間存在某種因果關系,然后進行證明,是通過揭示其內部的動作機制來進行分析,這種方式極大地限制了我們的思維視角。例如傳統銷售百分法對資金需求的預測,主要依據是會計科目與銷售收入之間的依存關系,利用銷售收入增長率來預測財務報表,預測出資金需求,顯然這種分析無論是科學性還是準確性上都存在很大的局限性。大數據時代的財務預測不再過度依賴因果關系,而更多的是依賴量化兩個變量之間的關聯性來分析一個現象。沃爾瑪“啤酒與尿布”的故事,就是大數據利用相關關系最著名的應用,看起來啤酒與尿布是兩個毫不相關的東西,但沃爾瑪利用大數據技術發現了其中的規律,并獲得巨大的利益。通過對財務大數據的比較、聚類、分類等分析,尋找兩個或兩個以上變量之間的某種規律性,找出數據集里隱藏的相互關系,進而對企業的未來趨勢作出判斷與預測,正是因為這種思維模式的突破,使得大數據背景下的財務預測獲得更大的創新空間。

(三)大數據時代下財務預測結果轉向多樣化。傳統財務預測以結構化數據為基礎,依賴于統計方法對數據進行處理,利用數學模型進行預測,其結果追求精準性。而大數據以非結構化數據為主,數據結構混亂,需要改變傳統財務預測的結構化、標準化和精確化的信息處理方式,設計新的且適合大數據特征的數據處理方式。同時,大數據分析以全體或總體為對象,幾乎不可能找到合適的統計學或數學模型來描述全體或總體的特征、規律、聯系,也很難直接或直觀地發現全體或總體的本質、屬性、特征、規律、聯系。大數據財務預測不再追求精確的結果,而是可能提供更多需要的結果和發現,財務預測結果轉向多樣化和發現新知識。

參考文獻:

[1]呂本富.大數據預測研究及相關問題[J].科技促進發展,2014,(10).

[2]程平,萬家盛.大數據時代財務共享服務中心云平臺的構建及其應用[J].商業會計,2015,(15).

[3]鄧仲華,劉偉偉,陸穎雋.基于云計算的大數據挖掘內涵及解決方案研究[J].研究情報理論與實踐,2015,(38).

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

中國記者(2016年6期)2016-08-26 12:36:20

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

河南科技(2014年22期)2014-02-27 14:18:27