政企關(guān)系、稅負結(jié)構(gòu)與會計準則執(zhí)行

2016-04-07 02:23:41齊瑩閆鄒先

商業(yè)會計 2016年6期

齊瑩 閆鄒先

摘要:本文以2010—2013年深圳A股上市公司數(shù)據(jù)為研究樣本,實證檢驗了政企關(guān)系、稅負結(jié)構(gòu)與會計準則執(zhí)行之間的關(guān)系。研究結(jié)果表明,上市公司的政企關(guān)系越好,會計準則執(zhí)行效果越好;上市公司的稅負結(jié)構(gòu)越差,會計準則執(zhí)行效果越差。同時,上市公司的盈利能力、股權(quán)集中度、獨立董事人數(shù)數(shù)值越高,對上市公司會計準則的執(zhí)行越有利;而財務杠桿數(shù)值越小,對上市公司會計準則的執(zhí)行越有利。

關(guān)鍵詞:政企關(guān)系 稅負結(jié)構(gòu) 會計準則執(zhí)行 實證研究

一、問題的提出

Ball(2001)指出,會計基礎條件與整個經(jīng)濟、法律、政治等基礎條件是互補的。因此,影響會計準則執(zhí)行的因素,首先就是會計準則及詮釋自身的發(fā)展,其次是制度環(huán)境的實施準則,例如政府與企業(yè)之間的關(guān)系等,還包括其他方面因素如稅負結(jié)構(gòu)等。后者對準則執(zhí)行程度起著至關(guān)重要的作用。其傳導機理是,企業(yè)通過影響會計準則制定機構(gòu)間接影響財務報告質(zhì)量,或者通過影響會計準則的執(zhí)行和對經(jīng)理、審計師的訴訟直接影響會計質(zhì)量。因此可以推論出,若經(jīng)濟、法律、法規(guī)等制度環(huán)境不同,會計準則執(zhí)行的過程及效果也必定不會相同。同時稅負結(jié)構(gòu)對于會計準則的執(zhí)行也具有非常大的影響,不同的稅負結(jié)構(gòu),其執(zhí)行效果必然不一樣,因為不同的稅負結(jié)構(gòu)會影響到企業(yè)利潤的多寡。因此本文將探討我國的制度環(huán)境,如政企關(guān)系或稅負結(jié)構(gòu)對會計準則執(zhí)行的影響,以期對探索企業(yè)會計準則執(zhí)行的機制提供借鑒。

二、文獻回顧與研究假設

會計準則的執(zhí)行效果問題是學術(shù)理論界和政府監(jiān)管部門研究的熱點問題,不同的專家學者從不同角度進行了大量的有價值的研究,得出很多有價值的成果。

(一)政企關(guān)系與會計準則執(zhí)行。政企關(guān)系是指企業(yè)為尋求某種利益或出于其他目的而主動與政府建立政治關(guān)系紐帶,進而影響政府和市場(Shleifer and Vishny,1994;Bertr and Kramarz,Scholar and Thesmar,2006;徐浩萍、呂長江,2007)。羅黨論、唐清泉(2009)結(jié)合我國的實際情況認為,政企關(guān)系是指企業(yè)與政府部門或擁有政治權(quán)力的個人之間形成的較為特殊的關(guān)系,表現(xiàn)為企業(yè)高管如董事長、CEO、董事及大股東是現(xiàn)任或前任的政府官員、人大代表或政協(xié)委員,通過公益事業(yè)及人際關(guān)系網(wǎng)絡建立起與政府的密切關(guān)系等。

我國市場上現(xiàn)存國有企業(yè)和私人企業(yè)兩種類型企業(yè)。我國國企帶有濃重的行政色彩,大部分的國企領導都是國家直接任命的,國企的政治關(guān)系通常比較好。對于私人企業(yè),尤其是大型私人企業(yè),其與政府的關(guān)系一般來說也比較融洽。首先,從宏觀角度來講,我國法制經(jīng)濟還不健全,政府干預經(jīng)濟領域的現(xiàn)象時有發(fā)生,同時由于我國政府的強勢地位,政府通過項目審批、稅收減免、政府補助獲取等途徑可以控制企業(yè),因此大型私人企業(yè)為了取得市場先機,常常要與政府保持良好的關(guān)系。其次,我國政府官員又被稱作“政治企業(yè)家”(楊瑞龍,2000),其目標不僅是維護市場秩序等,而且還面臨著發(fā)展地區(qū)經(jīng)濟和晉升等諸多目標,因此也希望轄區(qū)內(nèi)企業(yè)能夠給當?shù)貛斫?jīng)濟效益,大型私企自然成為政府官員管理的重要對象。雙方一拍即合,政企關(guān)系比較好。

由于會計準則的執(zhí)行效果主要由政府通過外部中介機構(gòu)如會計師事務所進行審計來監(jiān)督,作為“理性人”的中介機構(gòu)就會自覺不自覺地考慮到企業(yè)高管的行政色彩,其給出的審計意見一般是“無意見”。據(jù)此本文提出:

假設1:政企關(guān)系越好的企業(yè),會計準則執(zhí)行的效果越好。

(二)稅負結(jié)構(gòu)與會計準則執(zhí)行。對于稅負的影響,劉文軍、米莉、許黎莉(2009)以2007年所有上市公司作為樣本,利用我國的數(shù)據(jù)測量了Jones模型、“會計利潤與稅收利潤差異”對我國上市公司盈余管理的識別能力并作出比較。其研究結(jié)果顯示:基于我國的實際情況,“會計利潤與稅收利潤差異”指標能夠更好地識別企業(yè)的盈余管理行為。龍凌虹、陳婧婧(2010)以“會計利潤與稅收利潤差異”作為衡量盈余管理的指標,發(fā)現(xiàn)不同所有制結(jié)構(gòu)的企業(yè)在進行盈余管理時,那些有“利稅分離”特征的民營上市公司,會更加重視權(quán)衡所得稅成本和財務報告成本,他們操控非應稅項目的動機也更強烈。

白默、劉志遠(2010)的研究表明,存在減稅預期的上市公司是通過調(diào)低流動性應計項目數(shù)額的盈余管理行為,來達到減少稅率較高期間的盈余、實現(xiàn)避稅的目的。而且盈余管理行為與公司的所有制結(jié)構(gòu)有關(guān),與國有上市公司相比,非國有上市公司的調(diào)減行為更為明顯;如果公司己經(jīng)存在了可以抵扣本期應稅所得的上期虧損額,本期的調(diào)減行為則會受到抑制。田培源、崔學剛、李欣憶(2010)研究發(fā)現(xiàn)上市公司進行盈余管理的一般動機都是做大盈余,并且大部分公司并沒有為虛增的盈余支付額外的稅費,相反,它們?yōu)榱诉M一步做大盈余,還會減少納稅申報,從而減少所得稅支出。

大量文獻分析了會計信息質(zhì)量對稅收的影響問題,但從稅負角度研究其對會計準則的影響目前還很鮮見,更沒有從稅負結(jié)構(gòu)的角度研究其對會計準則的影響,所以本文擬從此角度研究該問題。實際上,稅負結(jié)構(gòu)對會計準則具有非常大的影響。稅負結(jié)構(gòu)是指直接稅與間接稅之間的比例關(guān)系。從理論上來說,由于直接稅企業(yè)沒辦法轉(zhuǎn)嫁,會直接影響到企業(yè)的利潤水平,因此直接稅稅負越高,企業(yè)就越有動機進行盈余管理,從而影響到會計準則的執(zhí)行情況。而間接稅由于可以轉(zhuǎn)嫁,相對來說影響企業(yè)利潤水平的程度沒有直接稅高。故本文提出:

假設2:企業(yè)的稅負結(jié)構(gòu)越高,會計準則的執(zhí)行情況越差。

三、研究設計

(一)樣本選擇及數(shù)據(jù)來源。本文以2010—2013年的深市A股上市公司數(shù)據(jù)作為研究樣本。剔除沒有找到企業(yè)稅負結(jié)構(gòu)、股權(quán)集中度等方面數(shù)據(jù)的樣本,共得到有效樣本94家。上市公司目錄來源于中國證監(jiān)會網(wǎng)站;財務杠桿、盈利能力、獨立董事人數(shù)等數(shù)據(jù)來源于中國證券市場數(shù)據(jù)庫系統(tǒng)(CCER)和國泰安(CSMAR)數(shù)據(jù)庫系統(tǒng)。

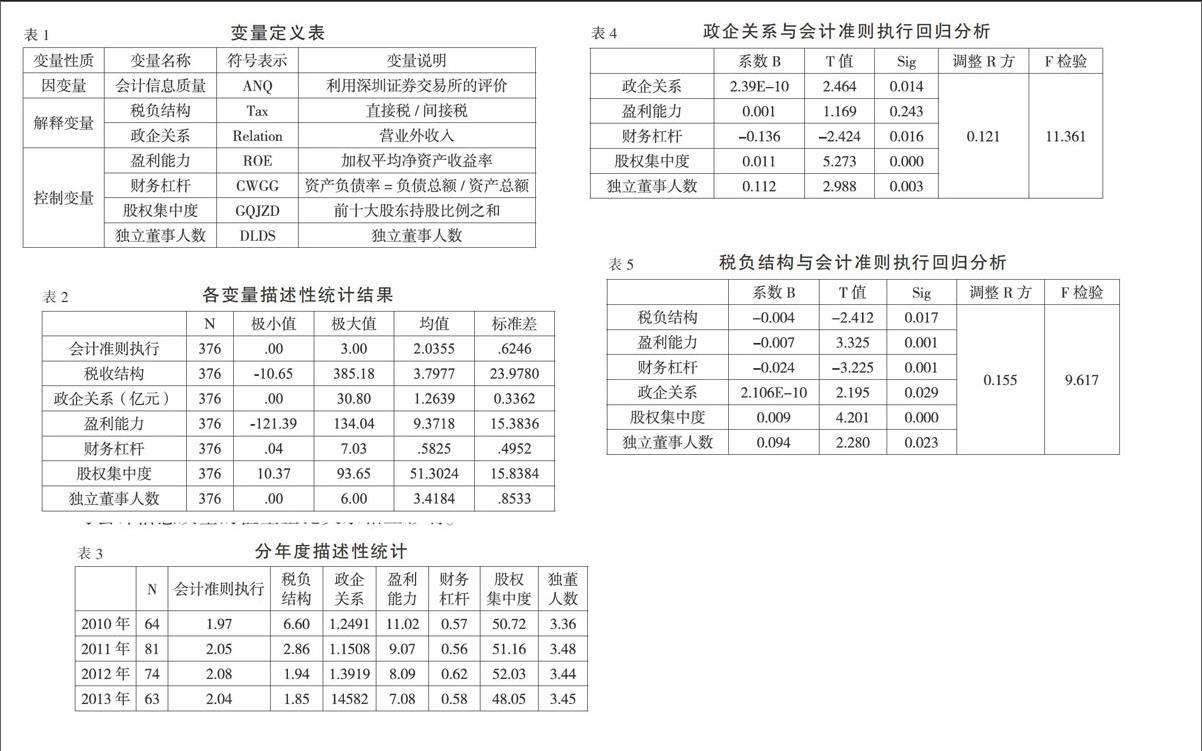

(二)變量定義。

1.因變量。深圳證券交易所對我國上市公司的信息披露進行考評,是從數(shù)據(jù)的合法性、準確性、完整性、及時性四個方面出發(fā),對上市公司信息披露評定四個等級(優(yōu)秀、良好、及格、不及格)的年度考核結(jié)果來衡量會計信息透明度。由于深圳證券交易所的權(quán)威性和其獨特的研究方法,不同于以往的研究,本文直接采用其評價結(jié)果作為因變量,按照四個等級不同分別賦值為3、2、1、0。

2.解釋變量。

(1)政企關(guān)系(Relation)。應該尋找公司大股東、高管或董事會成員是否與政府官員存在朋友關(guān)系、親屬關(guān)系等較為密切的聯(lián)系作為衡量標準。但考慮到探究關(guān)系的難度比較大,筆者考慮將營業(yè)外收入定義為政企關(guān)系程度指標。目前上市公司從政府獲得的經(jīng)濟利益主要包括:政府補助、優(yōu)惠政策、出口退稅等,而獲得政府補助的收入在會計處理上一般記為“營業(yè)外收入”。剔除罰款收入、固定資產(chǎn)盤盈等在營業(yè)外收入中的影響。

(2)稅負結(jié)構(gòu)(Tax)。反映稅負結(jié)構(gòu)的指標目前理論界還沒涉及到,本文采用直接稅與間接稅之比作為該指標的衡量標準。直接稅主要包括個人所得稅﹑企業(yè)所得稅﹑房產(chǎn)稅﹑契稅等,間接稅主要包括增值稅﹑消費稅﹑營業(yè)稅﹑關(guān)稅等。由于上市公司沒有將以上稅種一一進行披露,只能采取其他方法進行替代。考慮到所得稅費用在上市公司稅負中所占的比重較大,故直接稅用上市公司每年的所得稅費用進行替代;同時考慮到營業(yè)稅、消費稅、城市維護建設稅、資源稅、土地增值稅和教育費附加等在會計處理上一般計入“營業(yè)稅金及附加”,故間接稅用營業(yè)稅金及附加的數(shù)值進行替代。

3.控制變量。考慮到公司業(yè)績、公司治理結(jié)構(gòu)對會計準則執(zhí)行也具有非常強的作用和影響,本文選取了以下四個變量作為控制變量:

(1)盈利能力(ROE)。選用加權(quán)平均凈資產(chǎn)收益率來表示。公司的盈利能力是衡量公司業(yè)績的基本指標,因而也成為影響公司盈余管理的一個因素。當公司財務業(yè)績比較差時,可能會為了回避法律糾紛、盈管制裁或聲譽損失而向上進行盈余管理。而當公司盈利水平一直很高時,又可能出于避稅或平滑利潤的動機而向下進行盈余管理。

(2)股權(quán)集中度(GQJZD)。本文采用公司前十大股東持股比例之和來衡量股權(quán)集中度。若大股東持股比例過高,可能會使股權(quán)過分集中,公司管理層更易被控制,從而提高大股東操縱下的盈余管理的傾向。但是,股權(quán)集中時,大股東也可能更有動機去監(jiān)督管理層,對其財務披露行為進行約束,從而減少盈余管理,影響會計準則的執(zhí)行。

(3)財務杠桿(CWGG)。本文采用資產(chǎn)負債率,即負債總額和資產(chǎn)總額之比來衡量財務杠桿,資產(chǎn)負債率反映在總資產(chǎn)中有多大比例是通過借債來籌資的。該指標是評價公司負債水平的綜合指標,同時也是一項衡量公司利用債權(quán)人資金進行經(jīng)營活動能力的指標,反映債權(quán)人發(fā)放貸款的安全程度。這個比率對于債權(quán)人來說越低越好。因為公司的所有者(股東)一般只承擔有限責任,而一旦公司破產(chǎn)清算時,資產(chǎn)變現(xiàn)所得很可能低于其賬面價值。

(4)獨立董事人數(shù)(DLDS)。根據(jù)證監(jiān)會的規(guī)定,上市公司董事會成員中應至少包括三分之一的獨立董事。一般來說,獨立董事人數(shù)越多,越能保證會計準則的良好執(zhí)行,反之則會影響會計準則的執(zhí)行。

所有變量的定義及計算說明如下頁表1所示。

(三)基本的檢驗模型。基于以上分析,本文的檢驗模型為:

ANQ=β0+β1Tax+β2Relation+β3ROE+β4CWGG+β5GQJZD+β6DLDS+ε

四、回歸結(jié)果及解釋

(一)描述性統(tǒng)計。下頁表2給出了文中主要變量的描述性統(tǒng)計結(jié)果,包括不同變量的極小值﹑極大值﹑均值和標準差的情況。可以看出,在有效的376個樣本數(shù)據(jù)中,盈利能力的極小值為-121.39;稅收負擔的極大值為385.18。均值最大的為股權(quán)集中度(51.3024),均值最小的為財務杠桿(0.5825)。標準差最大的為稅收負擔(23.97807),最小的為財務杠桿(0.49536)。

平均來說上市公司會計準則執(zhí)行趨于良好,在全部樣本中會計準則執(zhí)行的均值為2.0355,其中最大值為3.00,最小值為0.00。在解釋變量中,稅收負擔﹑政企關(guān)系的均值分別為3.7977和1.2639。控制變量中,盈利能力﹑財務杠桿﹑股權(quán)集中度﹑獨立董事人數(shù)的均值分別為9.3718﹑0.5825﹑51.3024和3.4184。

為了進一步分析解釋變量對會計準則執(zhí)行的影響,我們按年度進行對比來分析它們之間的差異。表3是2010—2013年每一年的描述統(tǒng)計量均值分布,此表更有利于分析解釋變量和因變量的關(guān)系。通過比較可以看出,在每一年數(shù)據(jù)平均值之中,稅負結(jié)構(gòu)的值越大,會計準則執(zhí)行的值相對越小;而政企關(guān)系的值越大,會計準則執(zhí)行的值相對越大。描述性統(tǒng)計的數(shù)值證實了本文所提出的兩個假設,即稅收負擔與會計信息質(zhì)量的值呈反比關(guān)系相互影響,政企關(guān)系與會計信息質(zhì)量的值呈正比關(guān)系相互影響。

(二)回歸分析。

為了更好地驗證本文提出的假設1和假設2,我們采用OLS分析法進行分析。首先我們對假設1進行回歸分析,表4是多元線性回歸分析的結(jié)果。可以發(fā)現(xiàn),模型的T值、F值均通過了檢驗,說明回歸模型是有意義的,并且擬合優(yōu)度良好。系數(shù)B為正值,政企關(guān)系與會計準則執(zhí)行呈正相關(guān),與我們所預期的假設一致,表明政企關(guān)系越好的公司,企業(yè)會計準則執(zhí)行的效果越好,但這種顯著性比較小。

其次對假設2進行回歸分析,表5是多元線性回歸分析的結(jié)果。可以發(fā)現(xiàn),模型的T值、F值均通過了檢驗,說明回歸模型是有意義的,并且擬合優(yōu)度良好。系數(shù)B為負值,稅負結(jié)構(gòu)與會計準則執(zhí)行顯著負相關(guān),與我們所預期的假設一致,表明稅負結(jié)構(gòu)越差的公司,企業(yè)會計準則執(zhí)行的效果越好。此外,在控制變量中盈利能力、股權(quán)集中度和獨立董事人數(shù)與企業(yè)會計準則執(zhí)行呈正向關(guān)系,這表明盈利能力、股權(quán)集中度和獨立董事人數(shù)越高,企業(yè)會計準則執(zhí)行的越好。而財務杠桿和企業(yè)會計準則執(zhí)行呈負相關(guān)關(guān)系,即企業(yè)財務杠桿越差,越有利于企業(yè)會計準則的執(zhí)行。

五、研究結(jié)論

政企關(guān)系和稅負結(jié)構(gòu)影響會計準則,會計準則在不同的政企關(guān)系和稅負結(jié)構(gòu)下的執(zhí)行效果不同,具體表現(xiàn)為政企關(guān)系越好的上市公司,會計準則執(zhí)行效果越好;稅負結(jié)構(gòu)越高的上市公司,會計準則執(zhí)行效果越差。良好的準則執(zhí)行會帶來更高的企業(yè)財務報告質(zhì)量,使利益相關(guān)者更好地了解企業(yè)的財務狀況、經(jīng)營成果等會計信息,以利于做出更佳的決策。企業(yè)應加強自身與政府關(guān)系的建設,多與政府進行合作,同時努力降低自己的直接稅與間接稅的比值,以確保為會計準則的執(zhí)行提供良好的制度環(huán)境,使之得到切實執(zhí)行。同時,本文也得出上市公司提高自身的盈利能力﹑股權(quán)集中度,增加獨立董事人數(shù)有利于企業(yè)會計準則的執(zhí)行。而降低企業(yè)的財務杠桿,即資產(chǎn)負債率也有利于會計準則的執(zhí)行。

本文研究的因變量是會計準則執(zhí)行,這是一個很難量化的綜合性指標,文中采用深圳證券交易所披露的會計信息的質(zhì)量來反映,將所披露的內(nèi)容分為四個級別來展示,但這也只能在一定程度上反映會計準則執(zhí)行的效果,無法全面衡量各地區(qū)上市公司執(zhí)行會計準則的情祝,所以對這一問題的拓展也是未來研究的一個方向。

參考文獻:

[1]Ball R,Kothari S P,Robin A.The Effect of International Institutional Factors on Properties of Accounting Earnings[J].Journal of Accounting and Economics,2001,29(1):1-51.

[2]Shleifer A,Vishny R W.Politicians and Firms[J].The Quarterly Journal of Economics,1994,(4):995-1025.

[3]徐浩平,呂長江.政府角色、所有權(quán)性質(zhì)與權(quán)益資本成本[J].會計研究,2007,(10):61-67.

[4]羅黨論,唐清泉.中國民營上市公司制度環(huán)境與績效問題研究[J].經(jīng)濟研究,2009,(2):106-118.

[5]楊瑞龍,周業(yè)安.企業(yè)的利益相關(guān)者理論及其應用[M].北京:經(jīng)濟科學出版社,2000.

[6]張炳紅.淺析現(xiàn)行會計準則對企業(yè)盈余管理的影響[J].商業(yè)會計,2011,(29).

[7]劉文軍,米莉,許黎莉.會計-稅收差異,操縱性應計利潤與盈余管理[J].內(nèi)蒙古財經(jīng)學院學報,2009,(2):108-112.

[8]龍凌虹,陳婧婧.控股權(quán)性質(zhì),稅收成本與盈余管理——基于會計-稅收利潤差異的研究[J].上海立信會計學院學報,2010,(4):31-37.

[9]白默,劉志遠.基于制造業(yè)上市公司的減稅預期與盈余管理研究[J].證券市場導報,2010,(11): 10-14.

[10]田培源,崔學剛,李欣憶.盈余管理與稅費負擔——基于會計差錯更正數(shù)據(jù)的分析[J].北京工商大學學報,2010,(5):78-85.

作者簡介:

齊瑩,女,北京工業(yè)大學實驗學院,碩士;研究方向:會計準則。

閆鄒先,男,北京工業(yè)大學實驗學院,博士;研究方向:產(chǎn)業(yè)經(jīng)濟。