債務融資期限結構對公司績效影響的實證研究

2016-04-07 02:26:12黃曉波蒯盼賢謝暢

商業(yè)會計 2016年6期

黃曉波++蒯盼賢++謝暢

摘要:上市公司的融資結構是否合理直接影響公司價值最大化的實現(xiàn)和公司的可持續(xù)發(fā)展,債務融資作為上市公司融資的主要途徑之一,其結構的合理性至關重要。本文以農業(yè)上市公司2011—2014年數(shù)據(jù)為樣本,運用因子分析的方法計算出公司績效的綜合水平,并用回歸分析的方法探尋債務融資期限結構與公司績效之間的關系,揭示農業(yè)上市公司債務期限安排的合理性及存在的問題,以期對農業(yè)上市公司債務融資決策提供借鑒和幫助。

關鍵詞:農業(yè)上市公司 公司績效 債務融資 因子分析

一、引言

基于Modigliani和Miller(1958)建立的現(xiàn)代資本結構理論,關于公司債務融資與公司績效關系的研究經久不衰。我國學者對于債務融資與公司績效關系的研究很多,但多拘泥于以所有上市公司為研究對象,并未細致到某個具體行業(yè)企業(yè)的債務融資與經營績效關系,因此就債務期限結構對經營績效影響的研究很少。本研究擬對具有顯著特征的農業(yè)上市公司債務融資期限結構與經營績效的關系進行分析。

農業(yè)上市公司的債務期限結構十分特殊。我國的農業(yè)上市公司長期負債比率平均水平較低,據(jù)統(tǒng)計2011—2014年僅為17.78%,其中有6家農業(yè)上市公司個別年度的長期債務比率為0,與發(fā)達國家平均50%—70%的比例相比差距懸殊。如此明顯的差異表明我們需要對農業(yè)上市公司的經營進行進一步分析研究。在這一背景下,研究我國農業(yè)上市公司債務融資期限結構與公司績效的關系,尋找債務結構的優(yōu)化方向,將有助于科學指導我國農業(yè)融資方式,為調整農業(yè)融資結構提供重要的理論依據(jù)。

二、文獻綜述和理論分析

作為企業(yè)的一種重要融資方式,債務融資對公司績效及企業(yè)發(fā)展產生了重要影響,為此不少學者就債務融資與公司績效的關系進行了大量的理論與實證研究,但對于債務期限結構與公司績效之間關系的系統(tǒng)研究還非常少。童盼(2005)利用我國A股上市公司的數(shù)據(jù)研究了負債期限結構對投資規(guī)模的影響,結果表明短期負債不僅帶來代理成本,而且其代理成本甚至可能高于長期負債的代理成本。孫敏(2009)以我國非金融類上市公司2005—2008年的平衡面板數(shù)據(jù)為樣本,就上市公司債務期限結構對公司績效的影響進行了研究。研究表明:我國上市公司債務期限結構與公司績效存在U型關系。當長期債務比例低于27.97%時,債務期限結構與公司績效負相關;當長期債務比例高于27.97%時,債務期限結構與公司績效正相關。梅波(2009)基于我國A股上市公司的實證研究分析,發(fā)現(xiàn)我國上市公司大量使用短期債務,占總負債的86.6%,而長期債務只有13.4%,還發(fā)現(xiàn)長期債務對公司價值具有正效應,確實應該提高長期債務的比例。張榮艷、章愛文和白夏茜(2013)以滬市100家上市公司為樣本研究負債融資結構對公司績效的影響,結果表明:不同的負債期限結構對公司業(yè)績的影響均起到負面效應;不同的債務類型表現(xiàn)出對公司績效產生較顯著的負面影響。

稅收經典理論認為在利率確定和收益曲線向上傾斜時,公司發(fā)行長期債務是有利的,因為較短期債務而言,長期債務具有更高的稅盾,從而減少了公司的預期稅負,因此增加了公司價值。基于上述國內外實證研究和經典理論,本研究的初步理論判斷是長期債務融資對于農業(yè)上市公司經營績效具有正向影響。基于此判斷,本文提出以下假設:

假設:我國農業(yè)上市公司長期債務融資與公司績效具有正相關關系。

三、農業(yè)上市公司債務融資期限結構對公司績效影響的實證分析

(一)樣本選擇。本文研究債務融資期限與公司績效的關系依據(jù)我國農業(yè)上市公司2011—2014年的面板數(shù)據(jù)。在選取樣本時,剔除了數(shù)據(jù)庫中財務數(shù)據(jù)異常(ST和*ST)、數(shù)據(jù)缺失及財務數(shù)據(jù)存在極端異常值的樣本,最終選擇了35家農業(yè)上市公司。數(shù)據(jù)選自國泰安數(shù)據(jù)庫。由于各個指標數(shù)據(jù)具有差異性,本文對所有的數(shù)據(jù)進行Z-SCORE標準化,標準化公式為:

z=(x-μ)/σ (1)

其中,z為標準分數(shù),μ為均值,σ為標準差。

(二)指標體系構建。見表1。

(三)模型設計。基于以上理論假設,本文構建如下回歸模型:

Fit=α+β1DMit+β2CRit+β3SIZEit+β4SDRit+β5LDRit+β6BDRit+μit

模型中,F(xiàn)it、DMit、CRit等代表第i個公司第t年的財務指標,α為常數(shù)項,β為參數(shù)向量,μit為隨機擾動項。

(四)因子分析。本研究將農業(yè)上市公司的償債能力、發(fā)展能力、盈利能力、營運能力作為反映農業(yè)上市公司績效的主要衡量指標,分別選取了流動比率、速動比率、總資產增長率、營業(yè)利潤增長率、營業(yè)收入增長率等10項財務指標作為本研究的最終綜合績效評價指標體系,如表2所示。

利用SPSS 19.0對上述10個指標進行因子分析,從表3可以看出,KMO測度值為0.627,大于0.6,說明各績效指標間的相關程度沒有太大差異,很適合做因子分析。而從Bartlett球形檢驗的結果可以看出,顯著性概率sig.=0.000,小于0.01,可以認為相關系數(shù)矩陣顯著不是單位陣,因此對選定的績效指標做因子分析是合適的。

從表4的特征值可以看出,第一個特征值為3.323,大約占方差貢獻率的32.296%;第二個特征值為1.935,大約占方差貢獻率的19.35%;第三個特征值為1.178,大約占方差貢獻率的11.779。基于累積貢獻率大于80%的共識,我們選取了五個主成分,可以看到第五個主成分特征值為0.951,非常接近于1。前五個公共因子的特征值占去方差的83.83%,說明前五個因子提供了原始數(shù)據(jù)的足夠信息。由SPSS統(tǒng)計軟件自行篩選出的這五個主成分分別為F1、F2、F3、F4、F5。因此,根據(jù)前五個公共因子的方差貢獻率做因子的權數(shù)調整:

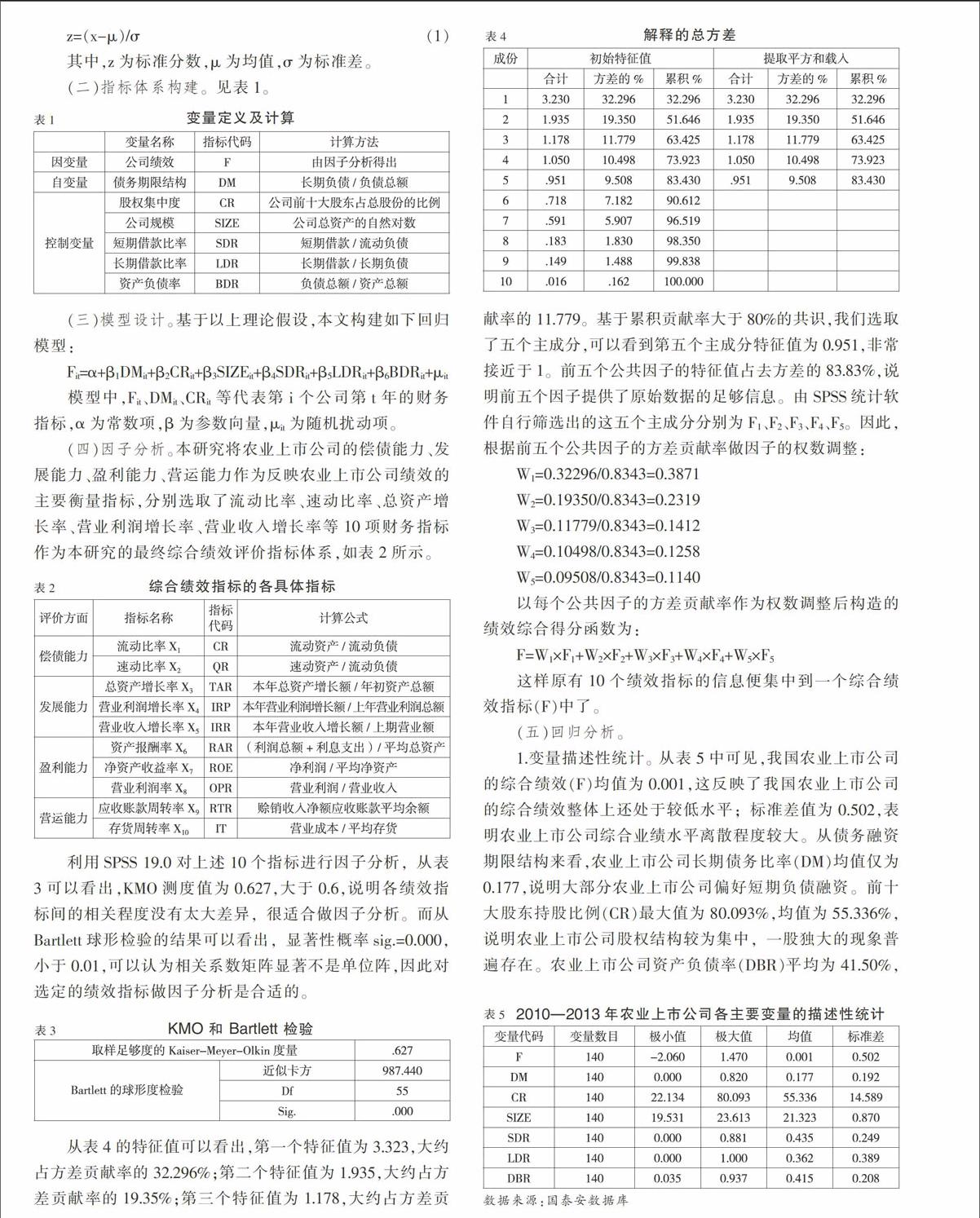

W1=0.32296/0.8343=0.3871

W2=0.19350/0.8343=0.2319

W3=0.11779/0.8343=0.1412

W4=0.10498/0.8343=0.1258

W5=0.09508/0.8343=0.1140

以每個公共因子的方差貢獻率作為權數(shù)調整后構造的績效綜合得分函數(shù)為:

F=W1×F1+W2×F2+W3×F3+W4×F4+W5×F5

這樣原有10個績效指標的信息便集中到一個綜合績效指標(F)中了。

(五)回歸分析。

1.變量描述性統(tǒng)計。從表5中可見,我國農業(yè)上市公司的綜合績效(F)均值為0.001,這反映了我國農業(yè)上市公司的綜合績效整體上還處于較低水平;標準差值為0.502,表明農業(yè)上市公司綜合業(yè)績水平離散程度較大。從債務融資期限結構來看,農業(yè)上市公司長期債務比率(DM)均值僅為0.177,說明大部分農業(yè)上市公司偏好短期負債融資。前十大股東持股比例(CR)最大值為80.093%,均值為55.336%,說明農業(yè)上市公司股權結構較為集中,一股獨大的現(xiàn)象普遍存在。農業(yè)上市公司資產負債率(DBR)平均為41.50%,可見,農業(yè)上市公司債務總體水平低于上市公司整體水平(51.49%),可能的原因是由于我國資本市場發(fā)展不平衡,大部分農業(yè)上市公司傾向于股權融資造成的。

2.單方程OLS回歸分析。通常面板數(shù)據(jù)模型主要包括混合效應模型、固定效應模型和隨機效應模型三類。為了使研究使用的模型更為準確,本文將以上選取的有關變量數(shù)據(jù)代入模型中,分別運用固定效應模型和隨機效應模型對回歸方程進行估計,然后對這兩種模型進行Hausman檢驗,以確定合適的面板數(shù)據(jù)模型。

(1)隨機效應模型。運用STATA軟件對所選面板數(shù)據(jù)進行回歸,設定為隨機效應模型,回歸結果見表6。

(2)固定效應模型。固定效應模型回歸結果見表7。

(3)hausman檢驗。從表6和表7的回歸結果可以看出,兩種模型回歸結果較為類似,為了進一步檢驗是建立固定效應模型還是隨機效應模型,本文進行了Hausman檢驗,檢驗結果如表8所示。

從表8可以看出Hausman檢驗的Prob=0.0001<0.05,說明應建立固定效應模型。因此根據(jù)表8的檢驗結果,本文將依據(jù)固定效應模型(表7)的估計結果來分析模型。

(4)回歸結果分析。從表7的回歸結果可以看出:農業(yè)上市公司的債務期限結構(DM)與公司績效在5%的置信水平上顯著正相關,即在農業(yè)上市公司中長期債務占債務總額的比例越大,公司績效越好,驗證了前文的假設。同時也可以看出,前十大股東持股比例(CR)與公司績效在1%的置信水平上顯著正相關,說明適當?shù)墓蓹嗉杏欣诠究冃У奶嵘YY產負債率(DBR)與公司績效在1%的置信水平上顯著負相關,與國外的研究結果不一致,說明農業(yè)上市公司治理效應未得到發(fā)揮,導致財務杠桿失靈。另外,從回歸結果可以看出,公司規(guī)模、短期借款比率與公司績效關系不顯著。

四、對策與建議

農業(yè)上市公司對于短期負債融資的過度依賴是其長期債務占債務總額比例較其他行業(yè)低的主要原因,實證分析表明農業(yè)上市公司債務期限結構與公司績效呈顯著正相關,所以農業(yè)上市公司應改善融資結構,適當提高長期債務融資的比例。據(jù)此,本文針對農業(yè)上市公司融資結構提出以下建議:

(一)大力發(fā)展債券市場。債券融資是指項目主體按法定程序發(fā)行的、承諾按期向債券持有者支付利息和償還本金的一種融資行為。債券融資可以降低代理成本,其利息可達到市場最低、最固定,大幅度降低了資本成本。由于其償還期長,不會使公司控制權架空,財務杠桿作用顯著。積極拓展公司債券融資渠道可以優(yōu)化公司債務結構、增加債務期限組合合理性。因此,農業(yè)上市公司應以大力發(fā)展債券市場,尤其是長期債券市場的方式積極調整融資結構。

(二)優(yōu)化公司內部治理,優(yōu)化管理機制。公司治理的最終目標是通過優(yōu)化管理決策,實現(xiàn)公司價值最大化。公司財務決策影響債務期限結構,股東、經理人和債權人相互博弈達成最終結果。公司治理是債務期限合理化的關鍵,必須優(yōu)化管理機制,形成決策機制和對債權人的保護機制優(yōu)化公司負債融資的期限,進而改變目前的債務期限結構,使債務期限結構趨于合理。

(三)積極拓展內源融資。我國農業(yè)上市公司融資結構不合理之處表現(xiàn)為:以外源融資為主導,內源融資作輔助。這與優(yōu)序融資理論相悖。內源融資具有自主性高、融資成本較低不會稀釋原有股東的每股收益和控制權、使股東獲得稅收上的好處的特點,應為上市公司融資首選方式。農業(yè)上市公司應提高內源融資比例,加快現(xiàn)代企業(yè)制度的建立,大膽創(chuàng)新,積極實踐,這是發(fā)展內源融資的內在制度保證,同時強化企業(yè)自我積累機制,提高企業(yè)自我積累能力,從機制、運營和制度方面支持、保障內源融資。

參考文獻:

[1]童盼.負債期限結構與企業(yè)投資規(guī)模[J].經濟科學,2005,(05):78-82.

[2]孫敏.中國上市公司債務期限結構對公司績效影響的實證研究[J].商業(yè)經濟,2009,(23):89-91.

[3]賴泳杏.債務期限結構的經濟后果研究綜述[J].商業(yè)會計,2015,(10):85-87.

[4]梅波.債務期限、公司治理與企業(yè)價值——來自我國A股上市公司的經驗證據(jù)[J].經濟問題探索,2009,(06):107-109.

[5]張榮艷,章愛文,白夏茜.上市公司負債融資結構對企業(yè)績效影響研究——以滬市100家上市公司為研究對象[J].財會通訊,2013,(24):80-83.