發現基本面價值:基于中國數據的基本面加權指數研究

2016-04-08 03:23:14賀學會秦建西王樂

財經理論與實踐 2016年2期

賀學會 秦建西 王樂

摘 要:自Arnott和Hsu在2005年提出基本面加權指數以來,基本面加權指數的研究結果在世界各主要市場都得到了驗證。因我國股票市場規模化的歷史相對較短,這一方面的研究也存在一些欠缺。基于2002~2014年滬深股市的全部A股數據,通過構建基本面加權指數,將其與滬深300指數進行全面的對比,并用CAPM、三因子模型、四因子模型對基本面加權指數的收益進行檢驗。研究發現:基本面加權指數的表現顯著優于滬深300指數的表現且結論通過了各項穩健性檢驗,表明基本面加權指數在我國市場已初步具備實戰應用價值。

關鍵詞: 基本面加權指數;市場有效性;三因子模型;四因子模型

中圖分類號:F832.51 文獻標識碼: A文章編號:1003-7217(2016)02-0026-06

一、引 言

打敗市場是所有投資者的夢想。傳統上,打敗市場就是打敗市場指數[1, 2]。是否存在一種所謂的“圣杯”,可以幫助投資者實現這一夢想?已有的研究表明,如果所謂的“市場”就是指傳統的市值加權指數的話,那么,這個“圣杯”就可能存在,至少,基本面加權指數就具備這種能力。

有效市場假說(EMH)認為,在資本市場中,任何一種股票的價格早已反映了所有可影響股價的信息,投資者不能通過其投資策略獲得任何超額收益,基本面分析或技術分析無效[3]。因此,CAPM和EMH等理論一經提出,便成為市值加權指數投資的理論基礎。然而,長期以來,美國股票市場主動型管理者在扣除管理費后的平均年度績效都落后S&P500指數50~200個基點,無疑為市值加權指數的有效性提供了實證基礎。更重要的是,市值加權指數存在一個明顯的困境:高估的股票,市值相對較大,其在投資組合中的權重也更大;而低估的股票則權重更小,導致投資組合收益率出現績效被拖累的情形。這與價值投資的基本理念是完全相反的。投資的基本原理告訴我們,正確的行為準則應該是買入低估的資產,而賣出(或不買)高估的資產。

20世紀90年代末,美國互聯網科技泡沫破滅后,被動型投資者由于將投資組合的權重與市值掛鉤而遭受災難性的損失,也激發業界尋找一種更好的指數構建方法。Arnott等人在研究了1962~2004年美國股票市場的數據后發現,基于衡量公司規模的指標:面值(Book)、收益(Income)、收入(Revenue)、銷售額(Sales)、紅利(Dividends)以及就業人數(Employment),選擇、排序、配置前1000的大型公司權重構建的基本面加權指數的平均收益要比市值加權指數S&P500指數高1.97%(Arnott, Hsu, and Moore, 以下簡稱AHM),成為基本面加權指數的奠基性論文[4]。Hsu(2006)進一步證明,由于市場噪音會導致價格誤差,使得市場對一些股票定價過高,對另一些則定價過低。市值加權指數會賦予估值過高的股票更高的權重,從而出現收益拖累,導致其收益的阿爾法為負[5]。Treynor(2005)則認為市場價值無關指數不會有價格誤差,可以避免對高估股票賦予過大的權重,使得其表現可能優于市值加權指數[6]。

在實證方面,Hemminki(2008)利用1996~2006年的歐洲數據,對基本面加權指數和市值加權指數的表現進行比較,發現基本面加權指數的收益比市值加權指數的收益要高1.76%[7]。Stotz(2010)進一步檢驗后發現,其超額收益是由基本面價格比(價值效應)所決定[8];認為基本面加權指數更能反映股票的內在價值,從而引發了對于超額收益的來源的猜想。Enrica(2013)利用歐洲的數據將市值加權與等比加權指數進行比較后發現,等比權重指數的收益要高于市值加權的指數,且在等比權重調整頻率是季度時,等比權重有最大的超額收益,超額收益具有元月效應[9]。Joanne(2009)基于澳大利亞1995~2006年的數據,利用四因子模型檢驗后認為,基本面加權指數的優異表現主要源于價值效應[10]。隨后,Anup等(2013)擴展了數據的選取,認為基本面加權指數超額收益并非完全來自于價值效應和規模效應,而是基本面加權指數的內在優勢[11]。Estrada(2008)利用16個國家的數據,對市值加權指數和基本面加權指數的表現做了一個比較,發現股息加權指數的收益比市值加權指數的收益高1.9%;股息收益率加權指數的收益比市值加權指數的收益高3.3%[12]。Christian(2009)通過研究50個國家1982~2008年的數據后發現,有44個國家的基本面加權指數有更高的收益,在全球的水平上,基本面加權指數比市值加權指數的收益高3.4%;在綜合的國家平均水平上,基本面加權指數比市值加權指數的收益高2.46%;利用多因子模型分析發現,異常收益可以被價值效應所解釋[13]。

目前,國內學術界對基本面加權指數的爭議仍然停留在投資標桿的層面,即通過使用基本面加權指數的時間軌跡來模擬市場有效性演化的路徑,用以驗證并改進基本面估值思想[14-16]。多數研究認為,中國等新興國家的資本市場由于市場有效性較低,市值加權指數投資大都不盡如人意,呈現出不同于歐美等有效市場的特征,這導致目前國內對此領域的研究不夠深入[14]。因此,基于中國數據的研究不僅是對基本面加權指數績效在實踐層面的必要補充,而且對于深入挖掘基本面加權指數的理論內涵,探討基本面估值和價值投資的意義,揭示基本面加權指數和市場有效性之間的關聯都具有重要的理論意義。二、數據、方法和績效

(一)數據選取

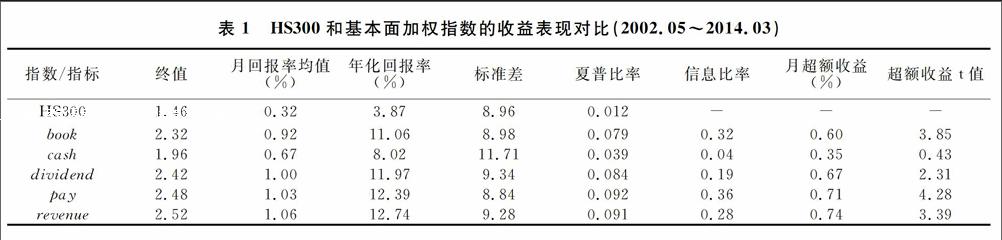

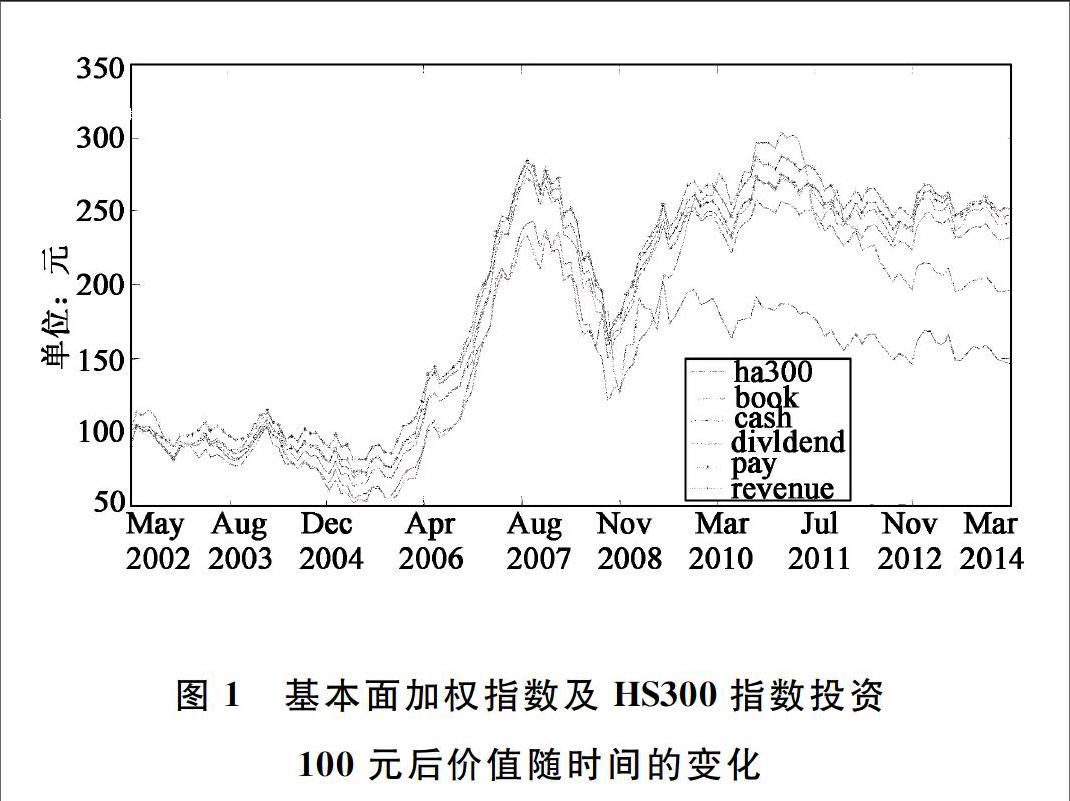

本文選取2002年5月~2014年3月滬、深兩市全部A股的月度股票數據作為研究樣本。采用向后復權的股票收盤價,計算月度對數收益率。數據剔除了當年新上市的股票、停牌股票以及其它原因導致價格數據缺失的股票(下文簡稱全部A股數據)。利用WIND數據庫,選取賬面價值(book)、企業自由現金流(cash)、紅利(dividend)、員工薪酬(pay)和銷售總收入(revenue)這五項特定指標構建基本面加權指數。以上指標與AHM最初選擇的基本面指標基本一致,既能夠充分地反映相關公司的規模、經營狀況等基本面信息,又保證了所選股票具有較好的流動性。