會計準則變革對企業資源配置效率的影響研究

2016-04-08 03:36:42劉春奇

財經理論與實踐 2016年2期

劉春奇

摘 要:資源配置效率是我國經濟改革關注的焦點。基于會計準則變革的制度背景,利用2004~2013年A股非金融類上市公司數據,從微觀視角研究會計準則變革前后企業資源配置效率的變化,并進一步從產權性質、所在地區域的視角深入剖析企業資源配置效率對會計準則變革的反應程度;從投資效率和融資效率兩方面解釋資源配置效率,結果表明:會計準則變革優化了企業資源配置效率,投資效率優于融資效率;會計準則變革后,國有企業的資源配置效率改善程度低于非國有企業;會計準則變革改善了區域資源配置效率,東部地區企業資源配置效率高于非東部地區。

關鍵詞: 會計準則變革;產權性質;所在地區域;資源配置效率

中圖分類號:F233; F830.91文獻標識碼: A 文章編號:1003-7217(2016)02-0052-08

一、引言

《十八屆三中全會關于深化改革的決定》指明資本市場是資源配置的主體,著重發揮會計在資源配置中的作用,為資源配置提供及時有效的信息以及為管理服務提供幫助有著重要的現實意義。改革開放使中國經濟進入“帕累托改進”的階段,但仍處于粗放型狀態,應優化資源配置,提高經濟運行效率。在2014年11月9日的亞太經合組織(APEC)工商領導峰會上,國家主席習近平在題為《謀求持久發展,共筑亞太夢想》的主旨演講中,提出我國經濟發展已進入新常態,必須提質增效,促進經濟結構不斷優化升級。在社會經濟發展歷程中,資源相對于人的需求表現出一定的稀缺性,這就需要人們對資源進行合理配置。我國經濟發展進入新階段,但仍存在體制弊端與結構性矛盾,應深化改革并調整經濟結構,優化資源配置效率,實現經濟健康發展。

資本市場在資源配置中起關鍵作用,企業會計準則的修訂和完善是發揮市場在資源配置中起決定性作用的需要。North(1990)提出制度通過向人們提供日常生活的結構來減少不確定性[1]。我國會計準則不斷發展與完善,積極推動著宏觀經濟政策的實施,并促進社會資源有效配置。Zeff(1978)提出會計準則具有經濟后果,會計報告會對相關利益者的決策行為產生影響[2]。Holthausen等(1983)提出改變會計數字所遵循的規則會影響企業現金流量,從而影響契約方或決策者的財富[3]。通過信號傳遞機制和契約理論,會計準則變革對會計信息使用者的決策行為產生影響。會計對財務信息進行處理,基于市場自由價格機制,引導資本流動,促進市場資源有效配置。改革開放后,我國會計準則經歷了六次變革,不斷與國際財務報告準則趨同,以適應經濟全球化的發展[4]。2006年頒布的企業會計準則不僅修訂了會計目標、內容及計量方式,也更新了會計觀念,實現了與國際財務報告準則的實質趨同,使我國由計劃經濟會計模式轉向市場經濟會計模式。國內外學者對會計準則變革的研究主要集中在財務報告和資本市場層面。Barth等(2008)研究發現IFRS趨同降低了公司盈余管理程度[5]。Zhang(2013)提出會計準則變革能夠減小會計計量偏差,提高信息披露質量,降低信息不對稱程度[6]。張先治等(2014)利用規范分析方法得出會計準則變革能對企業投融資及治理行為產生積極影響[7]。

會計準則變革能給企業資源配置效率帶來積極影響嗎?國內外鮮有研究會計準則變革對資源配置效率的影響的文獻,Chen(2013)指出現有研究主要集中于會計準則變革對財務報告帶來的預期效應,而忽視了外部非預期效應[8,9]。鑒于此,本文以經濟后果理論為基礎,基于“會計準則變革會計信息質量價格效率主體決策效率資源配置效率”的研究思路,分析會計準則變革對企業資源配置效率影響的路徑與機理。同時,會計準則變革對企業資源配置效率的影響可能會受到企業異質性的“干涉”。因此,進一步從異質性角度出發,分析不同產權性質、所在地區域的企業的資源配置效率對會計準則變革的反應程度。

二、理論分析與研究假設

(一)會計準則變革與企業資源配置效率

我國會計準則變革的主要目標是實現與國際會計準則的協調與趨同,2006年企業會計準則變化主要是適度謹慎地引入了公允價值,投資者更加注重會計信息的價值相關性和決策有用性,從而更準確地評估企業未來現金流量。同時,會計準則的變革增加了更嚴格的披露要求,還規定對相關會計科目如符合條件的無形資產和預計負債進行表內確認,拓展了財務報告的外延和內涵,幫助投資者準確判斷企業未來價值[10]。會計準則變革通過提高會計信息質量,提升資本市場運行效率,降低全社會資本成本,從而提高資源配置效率。Stein(2003)的研究表明,一個完整的資源配置流程應該包括投資和融資兩方面,因此,本文將資源配置效率分解為投資效率和融資效率,研究其對會計準則變革的反應程度。

依據信息經濟學理論,可以從以下觀點來解釋會計準則變革對企業投資效率和融資效率的影響。會計準則變革能改善企業會計信息質量,降低信息不對稱程度及投資風險,提高會計信息可比性,促進投資者正確估計股票價格,從而優化企業投資效率。蔡吉甫(2013)和顧水彬(2013)研究會計準則變革前后企業投資效率的變化情況,得出了一致的結論[11,12]。會計準則變革通過提高會計信息質量,為決策者提供更多有用的信息,提高企業識別可行性項目的能力,基于成本效益原則,有效降低股權資本成本,提高資金流動性,改善企業融資效率。Daske(2013)研究發現會計準則變革能提高股票流動性并降低股權資本成本,改善企業融資效率[13]。可見,會計準則變革能夠提高會計信息質量,緩解市場的信息不對稱程度,幫助企業甄別好的項目,提高企業主體決策的正確性,改善公司治理水平并更好的保護投資者的利益[14]。本文首先檢驗了在不考慮企業產權性質和所在地區域時,會計準則變革對我國上市公司資源配置效率的總體影響。根據以上分析,提出假設1:

假設1.我國會計準則變革優化了企業資源配置效率。

(二)產權性質與企業資源配置效率

本文從異質性角度分析會計準則變革對企業資源配置效率的影響。我國經濟發展處于歷史轉軌期,企業規模及發展狀況參差不齊,應進行差異性研究。國有企業與非國有企業并存是我國企業產權狀況所具備的獨特之處,因此,從產權性質的角度出發,分析會計準則變革對企業資源配置效率的差異影響具有很強的現實意義。自Alchian(1965)提出私有企業比國有企業更擅長公司治理的觀點后,很多學者便開始對產權制度安排與企業績效的關系進行研究。而且,產權對企業績效的影響也可以體現在資源配置效率上。資本市場可以通過一系列的收購、兼并及股權置換等方式調整產業結構,提升產業競爭力,從而實現社會資源的動態優化配置,而國有企業的資金流動受到很多管制和約束,且其決策機制不夠靈活,很難從利潤低的行業中退出且無法迅速進入優勢行業,影響資源配置的優化。與非國有企業相比,國有企業更換管理層時會受到政府部門的管制,導致其在企業經營出現困難時,難以通過競爭、善意并購或敵意接管等方式及時更換管理層,影響公司經營業績的改善;同時,基于控制權損失的不可補償性,國有企業的股權控制者更不愿意轉讓其所控制的股權[15]。Groves等(1995)研究發現國有股份占比越高的企業,資源配置效率越低。根據以上分析,提出假設2:

假設2.會計準則變革凸顯了國有股比重與資源配置效率負相關關系。

(三)所在地區域與企業資源配置效率

由于制度環境存在差異,研究制度變革的經濟后果時,需要進行區域性差異的機理分析。制度被稱作“游戲規則”,包括正式制度等行為規范以及人們共同持有的世界觀念等機制,對人們的互動關系施加約束。制度環境是一個地區的正式制度與非正式制度對經濟發展影響的因素總和[16]。在特定的正式制度中,制度框架中的機制構成了其運行的制度環境。制度“內嵌”在制度環境中,如果特定的正式制度發生變革,則在制度環境的不同區域中,新制度與非正式制度、制度實施機制之間互補程度的變化幅度并不相同,因此,制度變革所產生的經濟后果也會存在區域性差異[17]。已有的研究文獻主要聚焦于不同國家和地區之間會計準則經濟后果的比較。如Holthausen(1983)檢驗了不同國家和地區能否完全實現IFRS的目標,Daske(2013)等研究了26個國家強制執行IFRS后所帶來的經濟后果,王立彥和張繼東(2009)實證檢驗了我國新會計準則在不同經濟區域的經濟后果。然而,對一個國家某一特殊區域的會計準則實施的經濟后果的研究則相對較少。會計準則呈全球化趨勢,而會計準則的經濟后果卻不可避免地呈現出實質性的地區差異。基于我國特殊的國情及歷史、地理位置和資源條件的限制,我國東部、中部和西部地區以及沿海和內地的資源配置效率差異非常明顯,體現出地區間資源配置效率差距的客觀現實。由于東部地區的市場化程度、經濟發展水平、人文資源及交通發展狀況明顯高于中部和西部地區,資源配置效率也會較高。根據以上分析,提出假設3:

假設3.會計準則變革對資源配置效率的影響呈現出地區性差異,東部地區資源配置效率比非東部地區高。

三、研究設計

(一)樣本選取與數據來源

《企業會計準則》(2006)更新了會計觀念,使會計發展進入了新的歷史時期。因此,以執行《企業會計準則》(2006)為界,選取2004~2013年為樣本窗口期,將2003年末已在滬深A股上市的公司作為樣本,匯總并獲得2004~2013年的18137個樣本數據。為了削弱潛在異常值對研究結果的干擾,對研究變量在1%和99%分位數上做了Winsorize縮尾處理。所用數據來自CSMAR數據庫,數據分析和統計結果使用Stata13完成。

(二)資源配置效率的衡量

資源配置效率是利用證券市場有效完善的運作機制,將有限的金融資源配置到更高效的區域、行業或企業中,以實現資源配置的帕累托最優。Wurgler(2000)從資本投入對資本回報產生反應的角度出發,建立了定量化的直接有效的測度資源配置效率的模型[18]。資源配置效率模型如下所示:

(三)變量選取

除了每股收益(Eps),本文引入會計準則變革虛擬變量(Shock)、產權性質 (State)、所在地區域 (Area)作為解釋變量。并選取股票流動性(Fluidity)、公司規模(Size)為控制變量。研究變量名稱及定義如表1所示。

四、實證檢驗與結果分析

(一)描述性統計

本文匯總了中國A股非金融類上市公司2004~2013年共18137個樣本數據。表2列出了研究變量的描述性統計結果。由表2可知,投資效率(Inv)的平均值為1.0810,標準差為0.4294,融資效率(Fin)的平均值為0.0911,標準差為0.4603,投資效率波動小于融資效率。Shock的中位數為1,表明會計準則變革后,即2007年后的樣本占多數。State的中位數為0,表明非國有企業在我國占的比重較高,這符合國情。Area的中位數為1,表明我國東部地區企業所占比重較高,同時,對各研究變量進行1%和99%分位數的Winsorize縮尾處理,沒有發現較強的異常值,保證了樣本的可靠性。對研究變量進行多重共線性檢驗,得出方差膨脹因子VIF值為1.60。對研究變量進行Pearson和Spearman相關系數檢驗,結果如表3所示。除了股票流動性和會計準則變革外,研究變量間的相關系數均不超過0.5,不存在嚴重的多重共線性。其中,會計準則變革事件與股票流動性相關性較強,符合現實情況,在后續回歸分析中采用Shock事件分組回歸,對研究結果可靠性不會有太大的影響。在沒有控制其他變量時,Inv、Fin與Shock相關系數為正,會計準則變革能夠促進企業資源配置效率;Fin與State正相關,國有企業融資較容易;Fin與Area相關系數為負,但不顯著,需要進一步檢驗;Eps與Inv、Fin的相關系數為正,且均在1%的水平下顯著,這符合理論預期。

(二)回歸結果與分析

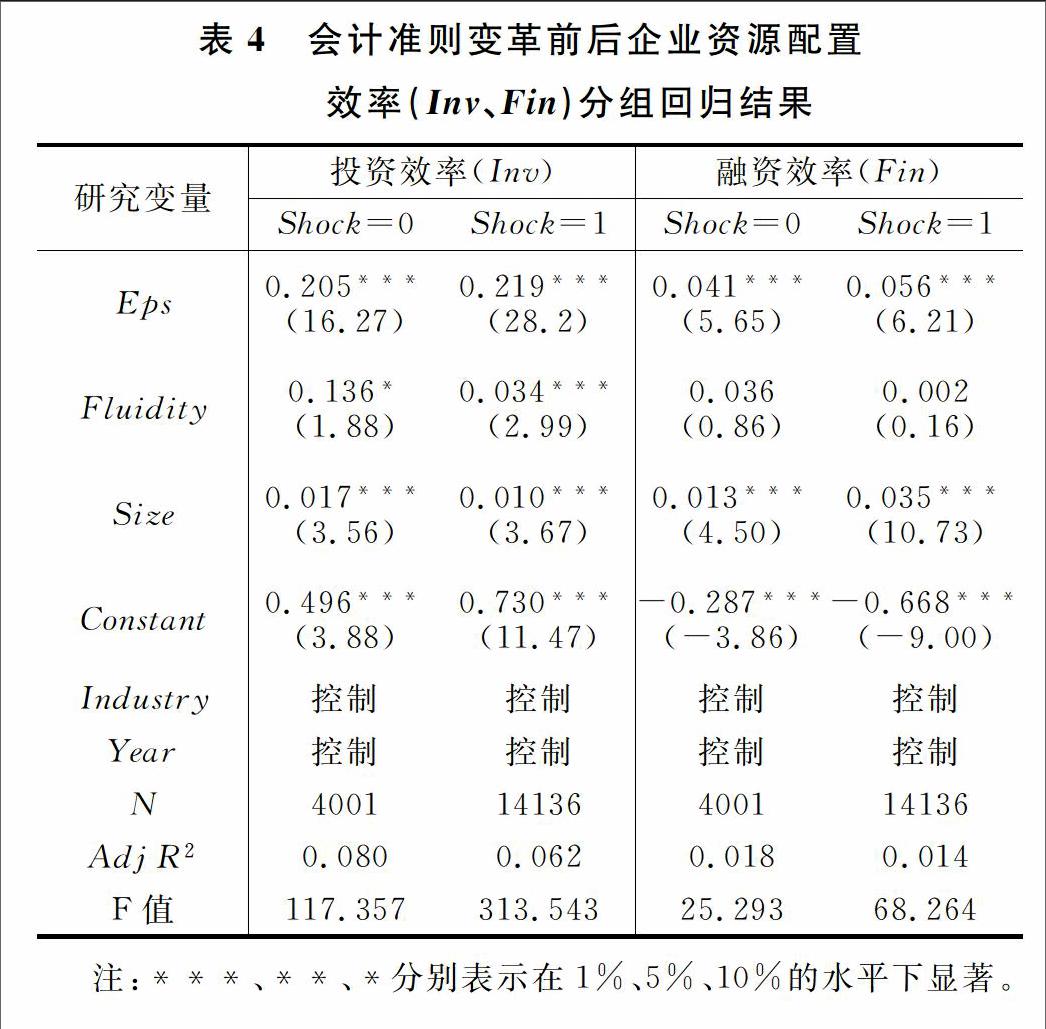

在不考慮產權性質、所在地區域的情況下,對會計準則變革前后的資源配置效率(Inv、Fin)進行分組回歸,如表4所示。從投資效率(Inv)的角度考察企業資源配置效率,發現每股收益的系數為正,且在1%的水平下顯著,會計準則變革后,加權每股收益的系數從0.205提高到0.219,表明會計準則變革強化了每股收益與投資效率的正相關關系。Yu等(2014) 研究發現IFRS趨同改善了投資效率,本文得出了一致的結論。Wang等 (2011) 研究發現企業會根據準則變革的預期影響策略性地安排籌資。對會計準則變革前后的融資效率(Fin)進行分組回歸,發現每股收益與融資效率在1%的水平下顯著正相關,且會計準則變革后,Eps的系數從0.041提高到0.059,會計準則變革強化了每股收益與融資效率的正相關關系。會計準則變革后,股票流動性、企業規模與投資效率在1%的水平下顯著正相關。會計準則變革后,企業規模與融資效率的相關系數從0.013提高為0.035,會計準則變革提高了企業規模與融資效率的正相關關系。以上結果驗證了假設1。

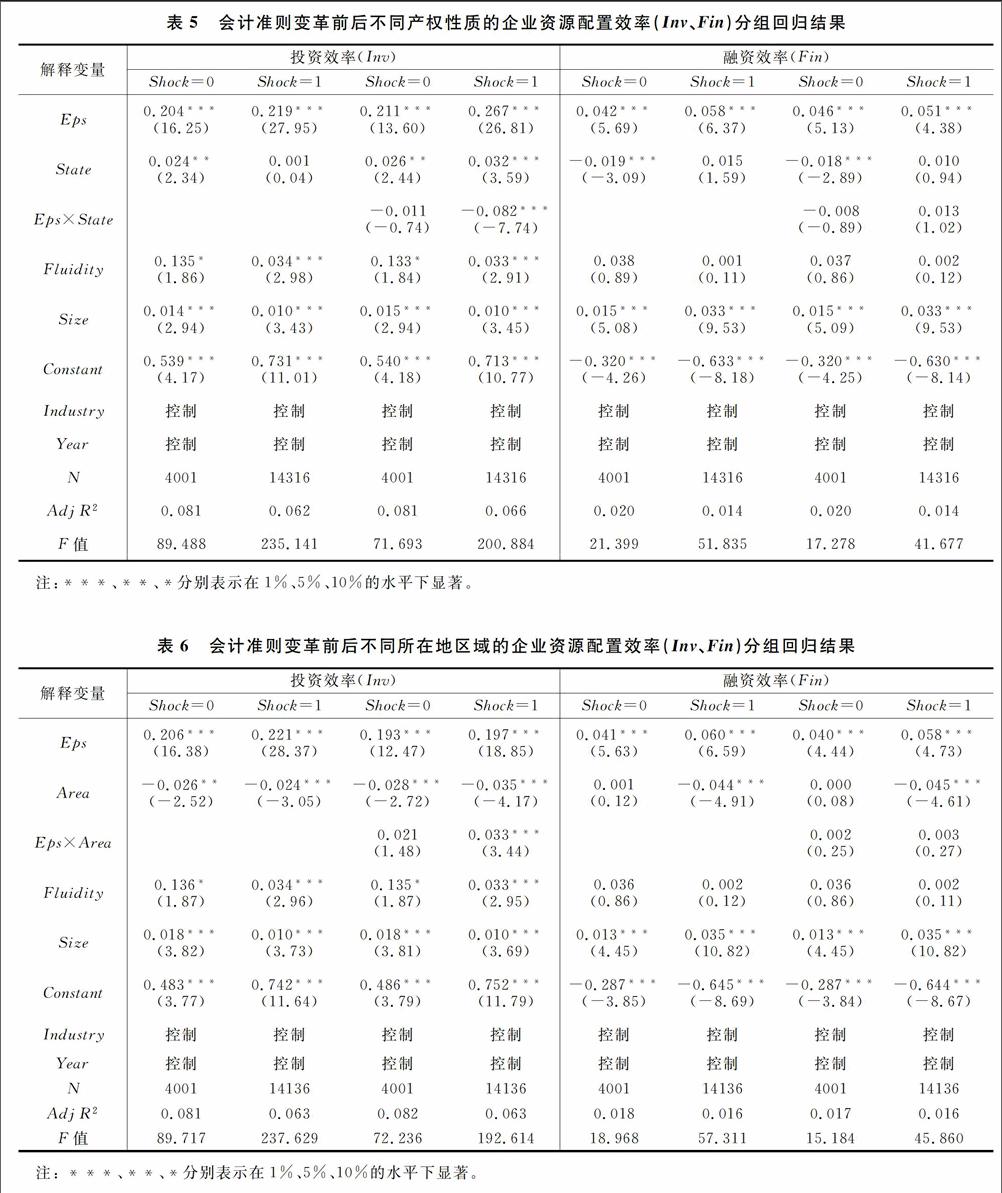

進一步研究不同產權性質的企業在會計準則變革事件的影響下,其資源配置效率的反應程度。結果如表5所示。從投資效率(Inv)角度分析,當僅加入產權性質時,加權每股收益的系數受到會計準則變革的影響從0.204提高到0.219,且在1%的水平下顯著,表明會計準則變革強化了每股收益和投資效率的正相關關系;產權性質在會計準則變革后與投資效率不相關,有待進一步考察。當同時考慮產權性質(State)和交互項(Eps×State)時,每股收益的系數由0.211提高為0.267,且在1%的水平下顯著,表明會計準則變革提高了加權每股收益與投資效率的正相關關系;產權性質的系數由0.026提高為0.032,會計準則變革提高了產權性質和投資效率的正相關關系;Eps×State的系數由-0.011降低為-0.082,且在1%的水平下顯著,表明會計準則變革后,國有企業的投資效率較低的狀態更加凸顯,驗證了假設2。從融資效率(Fin)分析,當僅考慮產權性質時,每股收益的系數受會計準則變革的影響從0.042提高為0.058,且在1%的水平下顯著,表明會計準則變革強化了每股收益和融資效率的正相關關系。與投資效率結果不同的是,會計準則變革后,每股收益對融資效率的敏感性從0.046提高為0.051,但產權性質、每股收益與產權性質的交互項與融資效率不相關,這可能是由于融資行為對外部的依賴性較強,存在融資約束,而削弱了不同產權性質的企業的融資效率對會計準則變革影響的敏感性。

進一步考慮不同所在地區域的企業的資源配置效率對會計準則變革的影響的反應程度,結果如表6所示。從投資效率(Inv)分析,當僅加入所在地區域時,每股收益的系數受到會計準則變革的影響從0.206提高到0.221,且在1%的水平下顯著,表明會計準則變革強化了每股收益和投資效率的正相關關系;所在地區域的系數受到會計準則變革的影響從-0.026提高為-0.024,且在1%的水平下顯著,表明會計準則變革改善了所在地區域與投資效率的相關關系;每股收益與所在地區域的交互項(Eps×Area)的系數受到會計準則變革的影響,從0.021提高為0.033,且在1%的水平下顯著,表明會計準則變革與所在地區域對投資效率有共同促進作用,東部地區的投資效率較高,驗證了假設3。從融資效率(Fin)分析,當僅加入所在地區域時,每股收益的系數受到會計準則變革的影響從0.041提高為0.060,且在1%的水平下顯著,表明會計準則變革強化了每股收益和融資效率的正相關關系。與投資效率結果不同的是,會計準則變革后所在地區域對融資效率的反應程度降低了,且在1%的水平下顯著;每股收益與所在地區域的交互項與融資效率不相關,企業規模和融資效率在1%的水平下顯著正相關,且會計準則變革后,這種正相關關系更加明顯。

(三)穩健性檢驗

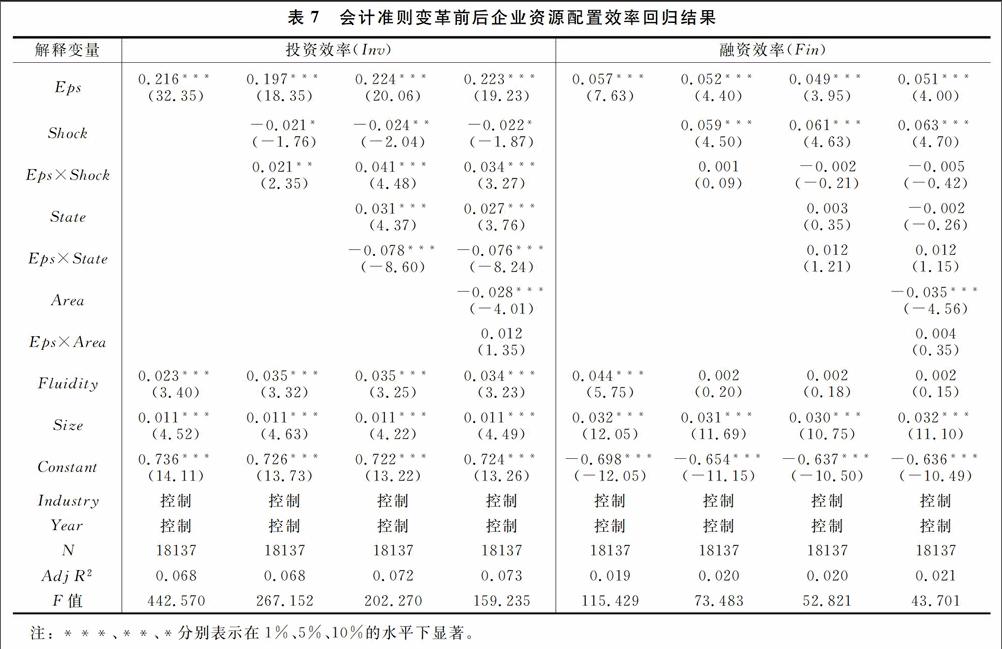

為了保證結果的穩健性,在模型中加入會計準則變革(Shock)、每股收益與會計準則變革的交互項(Eps×Shock)進行回歸,結果如表7所示。從投資效率(Inv)分析,當不考慮會計準則變革、產權性質、所在地區域時,每股收益的系數為0.216,且在1%的水平下顯著,表明企業每股收益越好,投資效率越高。當加入會計準則變革后, Eps×Shock的系數為0.021,且在1%的水平下顯著,表明會計準則變革對投資效率具有正向推動作用。當加入企業產權性質后,每股收益與企業產權性質的交互項(Eps×State)的系數為-0.078,且在1%的水平下顯著,表明國有企業的投資效率低于非國有企業。考慮所在地區域后,所在地區域的系數為0.028,且在1%的水平下顯著,而每股收益與所在地區域(Eps×Area)的系數與投資效率不相關,這與預期有所差異。從融資效率(Fin)角度分析,回歸結果與投資效率有所差異。當不考慮會計準則變革、產權性質、所在地區域時,每股收益的系數為0.057,且在1%的水平下顯著,表明每股收益越好,融資效率越高。當加入會計準則變革事件后,Shock的系數為0.059,且在1%的水平下顯著,表明會計準則變革對融資效率有正向推動作用。而每股收益與會計準則變革的交互項與融資效率不相關,這與表5和表6的結果相似。

五、研究結論

本文借鑒Wurgler的資源配置效率模型,考慮企業異質性,從產權性質和所在地區域的角度,實證檢驗了會計準則變革對不同特質企業的資源配置效率的差異性影響。研究發現:(1)會計準則變革改善了企業資源配置效率,投資效率優于融資效率;(2)會計準則變革后,產權性質對企業投資效率有顯著的調節作用,對融資效率無明顯作用,國有企業的投資效率低于非國有企業;(3)會計準則變革后,所在地區域對企業投資效率有顯著的調節作用,東部地區的投資效率高于非東部地區,對融資效率無明顯作用。

國內外對會計準則變革的經濟后果研究主要集中于財務報告和資本市場層面,而很少關注其對其他領域的影響及衍生效應。未來的研究應從預期與非預期的綜合視角出發,并考慮異質性,深入分析會計準則對不同個體的差異性影響,特別是對不同樣本企業的融資效率的研究。

參考文獻:

[1]North D C. Institutions, institutional change and economic performance[M]. Cambridge University Press, 1990.

[2]Zeff S A. The rise of economic consequences[J]. Journal of Accountancy, 1978,146(6):56-63.

[3]Holthausen R W, Leftwich R W. The economic consequences of accounting choice implications of costly contracting and monitoring[J]. Journal of Accounting and Economics, 1983,(5):77-117.

[4]孫光國, 鄶賓. 會計準則變遷的誘因、動力與路徑:近20年來三次重大會計準則變遷的分析[J]. 財政研究, 2013,(5):75-78.

[5]Barth M E, Landsman W R, Lang M H. International accounting standards and accounting quality[J]. Journal of Accounting Research, 2008,46(3):467-498.

[6]Guochang Z. Accounting standards,cost of capital,resource allocation, and welfare in a large economy[J]. Accounting Review, 2013,88(4):1459-1488.

[7]張先治, 傅榮, 賈興飛等.會計準則變革對企業理念與行為影響的多視角分析[J]. 會計研究, 2014,(6):91-96.

[8]Chen C, Danqing Y, Zili Z. Externalities of mandatory IFRS adoption:evidence from crossborder spillover effects of financial information on investment efficiency[J]. Accounting Review, 2013,88(3):881-914.

[9]PratherKinsey J. Discussion of “IFRS adoption in europe and investmentcash flow sensitivity:outsider versus insider economies”[J]. The International Journal of Accounting, 2010,45(2):169-172.

[10]孫梟飛, 晏超. 會計準則變革對股權資本成本的影響研究——基于會計敏感性和經濟敏感性視角的實證檢驗[J]. 財經問題研究, 2015,(2):102-109.

[11]蔡吉甫. 會計信息質量與公司投資效率——基于2006年會計準則趨同前后深滬兩市經驗數據的比較研究[J]. 管理評論, 2013,(4):166-176.

[12]顧水彬. 會計準則變革對企業投資效率的影響研究[J]. 山西財經大學學報, 2013,(10):92-103.

[13]Daske H, Hail L, Leuz C, et al. Adopting a label:heterogeneity in the economic consequences around IAS/IFRS adoptions.[J]. Journal of Accounting Research, 2013,51(3):495-547.

[14]逯東, 孫巖, 楊丹. 會計信息與資源配置效率研究述評[J]. 會計研究, 2012,(6):19-24.

[15]周中勝. 產權、競爭與證券市場資源配置效率[J]. 山西財經大學學報, 2009,(9):87-94.

[16]盧現祥, 徐俊武. 制度環境評估指標體系研究——兼評湖北省的制度環境[J]. 中南財經政法大學學報, 2004,(3):46-53.

[17]韋群. 會計準則在少數民族地區的實施后果研究——以會計信息質量為研究視角[J]. 中南財經政法大學學報, 2015,(1):63-71.

[18]Wurgler J. Financial markets and the allocation of capital[J]. Journal of Financial Economics, 2000,58(1-2):187-214.

[19]馮玉明. 對中國證券市場資本配置效率的實證研究[J]. 證券市場導報, 2003,(7):33-36.

[20]陳艷利, 喬菲, 孫鶴元. 資源配置效率視角下企業集團內部交易的經濟后果——來自中國資本市場的經驗證據[J]. 會計研究, 2014,(10):28-35.

(責任編輯:漆玲瓊)