內(nèi)部人控制對農(nóng)民資金互助社目標偏移的影響

2016-04-11 10:54:52陳東平楊丹

江蘇農(nóng)業(yè)科學 2016年2期

陳東平++楊丹

摘要:依據(jù)內(nèi)部人控制理論,對農(nóng)民資金互助社出現(xiàn)目標偏移的原因進行分析,利用江蘇省鹽城市57家農(nóng)民資金互助社調(diào)研數(shù)據(jù)加以驗證。結(jié)果表明,組織內(nèi)部人控制權(quán)越大,農(nóng)民資金互助社目標偏移程度越大。提出了相關(guān)政策性建議以期緩解農(nóng)民資金互助社在實際運行中目標偏移問題。

關(guān)鍵詞:農(nóng)民資金互助社;目標偏移;內(nèi)部人控制

中圖分類號: F832.35;F323.9文獻標志碼: A文章編號:1002-1302(2016)02-0479-03

收稿日期:2015-09-01

基金項目:國家自然科學基金(編號:71273138);農(nóng)業(yè)部軟科學研究(編號:D201526)。

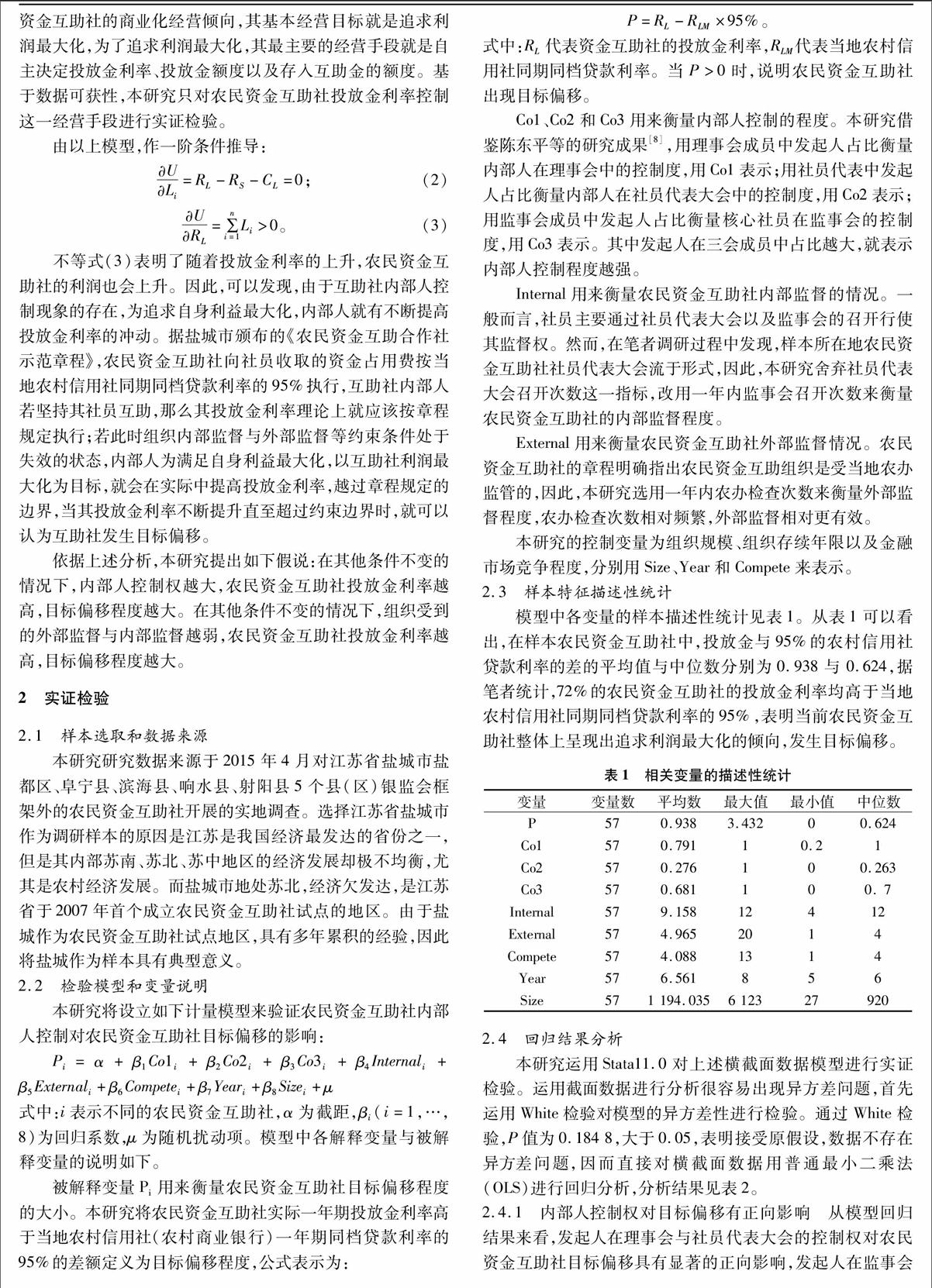

作者簡介:陳東平(1957—),男,江蘇鹽城人,博士,教授,研究方向為農(nóng)村金融。E-mail:1076487826@qq.com。2006年12月,銀監(jiān)會出臺《關(guān)于調(diào)整放寬農(nóng)村地區(qū)銀行業(yè)金融機構(gòu)準入政策若干意見》,至此,產(chǎn)生了村鎮(zhèn)銀行、小貸公司、農(nóng)民資金互助社等一系列新型農(nóng)村金融組織。與在銀監(jiān)會框架下的正規(guī)農(nóng)村資金互助社不同的是,筆者所研究的主要是由農(nóng)民自發(fā)組織形成的農(nóng)村合作金融組織——農(nóng)民資金互助社,一般以民辦非企業(yè)單位的形式在當?shù)孛裾块T注冊,由地方政府農(nóng)村工作辦公室負責審批和監(jiān)管,沒有納入國家正規(guī)的金融監(jiān)管體系。正是由于農(nóng)民資金互助社法律地位的不明確、監(jiān)管的缺失,其發(fā)展并非一帆風順,現(xiàn)實中大量的農(nóng)民資金互助社社員互助合作這一本質(zhì)特性難以實現(xiàn),越來越多的資金互助社正逐步轉(zhuǎn)變?yōu)闇抒y行。

依據(jù)傳統(tǒng)合作金融理論,合作金融組織區(qū)別于商業(yè)金融組織的最特殊功能就是互助性功能[1]。因此,本研究認為農(nóng)民資金互助社的本質(zhì)目標就應該是堅持互助性與合作性,最大限度為社員提供便利和優(yōu)惠。當農(nóng)民資金互助社背離其合作性這一本質(zhì),像商業(yè)化金融機構(gòu)一樣以利潤最大化為經(jīng)營目標,就認為農(nóng)民資金互助社發(fā)生了目標偏移。

陸磊等根據(jù)我國合作金融的基本特征,推導出農(nóng)村合作金融機構(gòu)的貸款利率不斷提高,趨于上限行為與合作金融機構(gòu)存在內(nèi)部人控制有關(guān)[2]。包宗順等通過對江蘇省的實地調(diào)研發(fā)現(xiàn),農(nóng)民資金互助社的盈余分配絕大部分為發(fā)起人所擁有,互助社具有偏離經(jīng)營方向的風險[3]。因此,本研究對農(nóng)民資金互助社產(chǎn)生目標偏移的原因分析也借鑒了內(nèi)部人控制的觀點,由本研究所獲得的相關(guān)證據(jù),對于優(yōu)化農(nóng)民資金互助社內(nèi)部治理結(jié)構(gòu),改進農(nóng)民資金互助社管理層權(quán)利分配,抑制農(nóng)民資金互助社目標偏移具有重要意義。

1分析框架

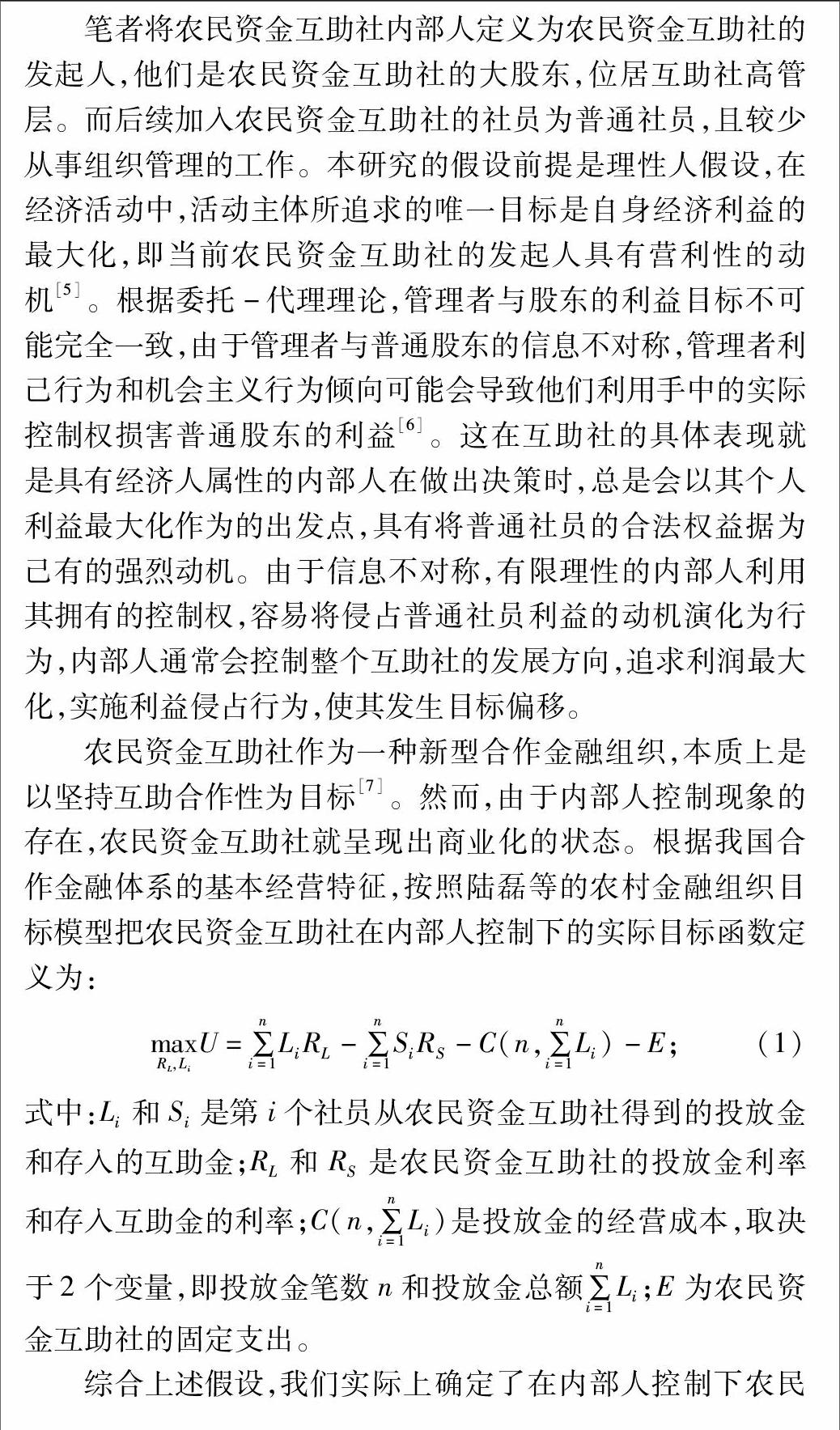

在研究組織治理結(jié)構(gòu)缺陷時,經(jīng)常用到內(nèi)部人控制這一概念,最初由青木昌彥提出,具體指國企改革中,由于內(nèi)部人掌握了企業(yè)的大部分股權(quán),他們會傾向于維持自身利益對組織造成不利影響[4]。對農(nóng)民資金互助社而言,內(nèi)部人控制就是互助社內(nèi)部擁有優(yōu)勢股份的領(lǐng)導人利用自己掌握的決策控制權(quán),在互助社經(jīng)營中謀取自己的利益,損害大部分普通社員的利益。

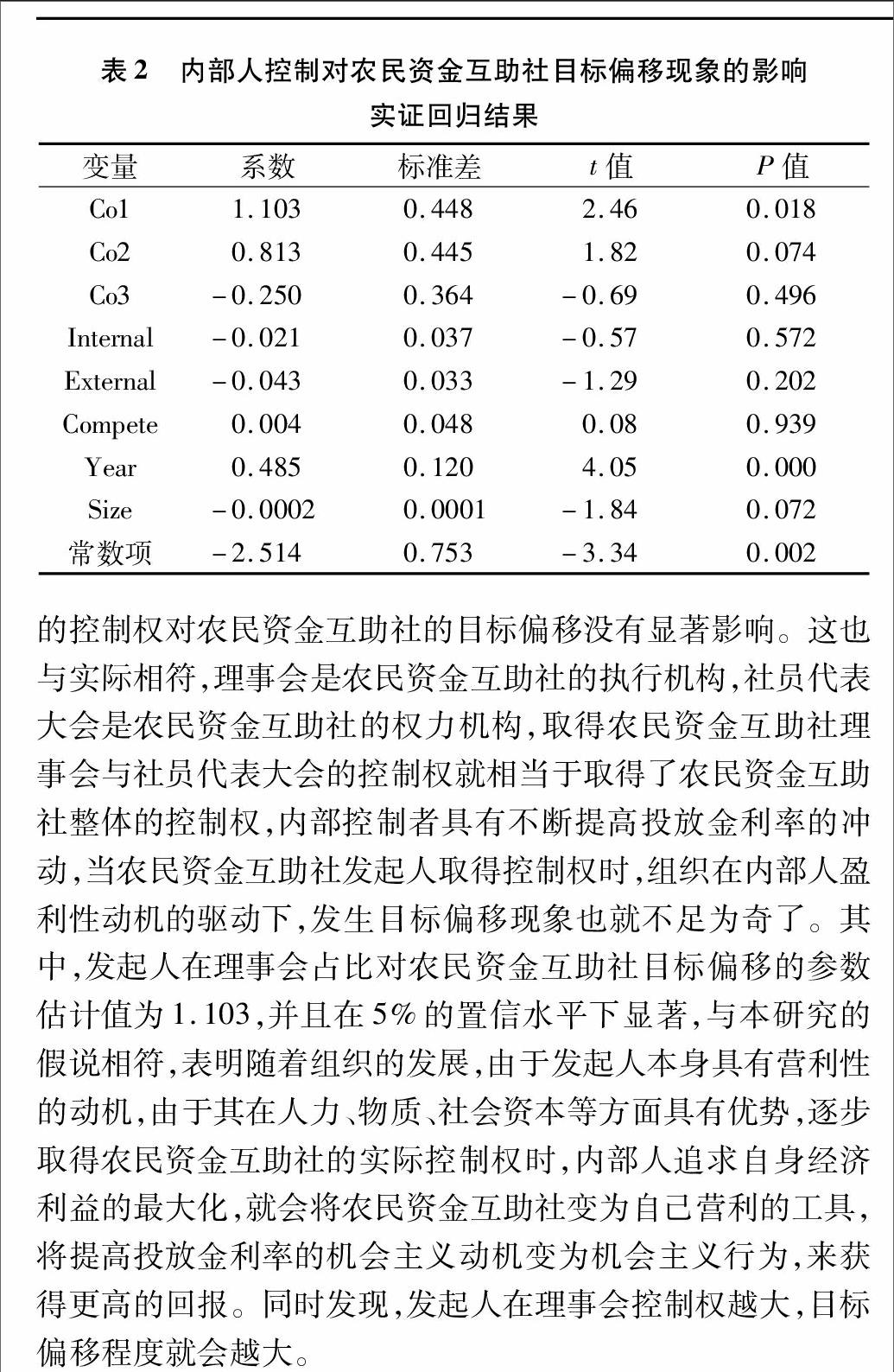

2.4.2內(nèi)部監(jiān)督和外部監(jiān)督對農(nóng)民資金互助社目標偏移有負向影響但不顯著按章程規(guī)定,農(nóng)民資金互助社的監(jiān)事會是互助社的監(jiān)督機構(gòu),一般由社員、捐贈人等利益相關(guān)者擔任,理論上來說監(jiān)事會召開次數(shù)越多,內(nèi)部監(jiān)督程度也就越高,那么組織目標偏移現(xiàn)象也就能夠得以控制。然而不顯著的結(jié)果證明當前互助社內(nèi)部監(jiān)督失效,監(jiān)事會的召開流于形式,并沒有在實際意義上發(fā)揮對互助社的監(jiān)督作用,也就不能發(fā)揮其抑制組織目標偏移的作用。外部監(jiān)督對農(nóng)民資金互助社目標偏移的影響為負卻不顯著,表明政府監(jiān)管部門對互助社的檢查只是例行公事,并沒有起到應有的監(jiān)督管理作用,從而為互助社違規(guī)操作留下監(jiān)管漏洞。

2.4.3金融市場競爭程度對農(nóng)民資金互助社目標偏移的影響程度極不顯著這可能是因為農(nóng)村金融市場存在嚴重的市場分割,正規(guī)金融很少對抵押擔保能力相對較弱的農(nóng)戶提供貸款,農(nóng)戶只能尋求互助社來滿足其貸款需求,農(nóng)村正規(guī)金融并沒有與互助社形成競爭關(guān)系。

農(nóng)民資金互助社存續(xù)年限對目標偏移具有正向影響且在1%的置信區(qū)間顯著。這可能是由于在互助社成立初期,發(fā)起人嚴格按照互助社有關(guān)章程運營互助社,堅持其合作金融的本質(zhì),然而隨著時間的發(fā)展,逐漸對政策和規(guī)章進行試探,發(fā)起人逐步將互助社變?yōu)闋I利的工具,不斷提高投放金利率。農(nóng)民資金互助社組織規(guī)模對目標偏移具有顯著負向影響,但是影響程度很小。

3結(jié)論與建議

通過對江蘇省鹽城市57家農(nóng)民資金互助社2015年實地調(diào)研的相關(guān)數(shù)據(jù)進行實證分析,歸納得出下列結(jié)論:(1)農(nóng)民資金互助社內(nèi)部人控制權(quán)越大,投放金利率就越高,目標偏移程度也就越大。(2)農(nóng)民資金互助社內(nèi)部監(jiān)督與外部監(jiān)督對農(nóng)民資金互助社目標偏移程度并沒有顯著影響。通過研究對于農(nóng)民資金互助社的規(guī)范發(fā)展有以下建議:

3.1防止內(nèi)部人控制現(xiàn)象的產(chǎn)生

由于經(jīng)濟主體都是追求利益最大化的,資金互助社發(fā)起人也不例外,當發(fā)起人對農(nóng)民資金互助社實施控制時,農(nóng)民資金互助社的發(fā)展方向必然會脫離其合作金融的本質(zhì)。要克服合作社內(nèi)部人控制,推動農(nóng)民資金互助社規(guī)范化治理,首要要確保農(nóng)民資金互助社治理制度設計與實施的規(guī)范化。筆者認為政策制定者可以在章程中對理事會、社員代表大會以及監(jiān)事會成員構(gòu)成設立一定的約束條件,將發(fā)起人的比例限定在一定的范圍內(nèi),減少發(fā)起人對農(nóng)民資金互助社全方位實施控制的可能性,同時可以建立組織內(nèi)的制衡關(guān)系,讓三會相互獨立,互相約束,防止目標偏移現(xiàn)象的發(fā)生。通過對普通社員的退出權(quán)進行制度保障也是防止內(nèi)部人控制的又一思考,在普通社員無法在社員代表大會“用手投票”的情況下,給予其“用腳投票”的權(quán)利,對防止內(nèi)部人控制將是一種有效措施。

3.2進一步完善農(nóng)民資金互助社內(nèi)部監(jiān)督體系與外部監(jiān)督體系

農(nóng)民資金互助社監(jiān)事會的功能和定位需要進一步明確并形成規(guī)范的運作制度,以利于發(fā)揮其監(jiān)督作用。當前農(nóng)民資金互助社的主管部門為當?shù)剞r(nóng)辦,應當盡快將農(nóng)民資金互助社納入金融監(jiān)管范疇,明確農(nóng)民資金互助社的法律地位,讓資金互助社有法可依,用正式規(guī)章制度來約束農(nóng)民資金互助社的經(jīng)營行為,抑制目標偏移現(xiàn)象的產(chǎn)生。

參考文獻:

[1]蘇彤. 合作金融發(fā)展路徑研究[D]. 沈陽:遼寧大學,2009.

[2]陸磊,丁俊峰. 中國農(nóng)村合作金融轉(zhuǎn)型的理論分析[J]. 金融研究,2006(6):1-14.

[3]包宗順,金高峰,呂善正.當前農(nóng)戶信貸供求與農(nóng)村金融體制創(chuàng)新——基于江蘇的調(diào)查與分析[J]. 江海學刊,2010(3):79-84.

[4]于小喆. 國有企業(yè)控制權(quán)機制中的“內(nèi)部人控制”問題及解決思路[J]. 財政研究,2012(11):45-48.

[5]任芃興. 農(nóng)民資金互助社合作金融功能異化機理研究[D]. 南京:南京農(nóng)業(yè)大學,2012.

[6]趙國宇,唐紅. 內(nèi)部人控制、審計監(jiān)督與管理者利益侵占[J]. 審計與經(jīng)濟研究,2012,27(4):47-54.

[7]董曉林,徐虹,易俊. 中國農(nóng)村資金互助社的社員利益傾向:判斷、影響與解釋[J]. 中國農(nóng)村經(jīng)濟,2012(10):69-77.

[8]陳東平,任芃興. 成員異質(zhì)性與農(nóng)村資金互助組織非“民主治理”——以蘇北地區(qū)為例[J]. 南京農(nóng)業(yè)大學學報:社會科學版,2013(4):45-53.繆炳良,馬鵬飛. 種子營銷從分銷模式到直營模式的轉(zhuǎn)變[J]. 江蘇農(nóng)業(yè)科學,2016,44(2):482-484.