當前宏觀經濟分析及2016年銅市展望

2016-04-11 04:18:08吳育能胡劍斌胡海斌江西銅業集團公司江西南昌330096

銅業工程 2016年1期

吳育能,胡劍斌,胡海斌(江西銅業集團公司 ,江西 南昌 330096)

?

當前宏觀經濟分析及2016年銅市展望

吳育能,胡劍斌,胡海斌

(江西銅業集團公司 ,江西 南昌 330096)

摘 要:全球經濟繼續維持低速增長,在美聯儲加息背景下各國積極應對,中國經濟轉型換擋,步入中速增長新常態。中國經濟增速放緩一方面給制造業帶來沉重壓力,另一方面也給制造業帶來轉型蛻變的機遇。融資銅和貨幣貶值因素繼續抑制銅進口,銅行業供給側改革將進一步減少市場供應,市場預期的過剩并未到來。2015年銅原料端正處于去庫存階段,2016年隨著改革紅利釋放,銅原料及精銅的短缺極易出現。電動汽車、城市地下管線、電網投資等領域的市場需求,并配合“中國制造2025”的實施將長期提振銅消費。

關鍵詞:銅價;經濟;轉型;去庫存;短缺

1 引言

全球經濟盡管仍然持續增長,但作為全球經濟發動機的中國經濟開始轉型,增長速度由高速變為中高速,且在美聯儲加息周期背景之下,宏觀經濟變得錯綜復雜。2015年國內外形勢不容樂觀,銅價持續走弱,而低迷的價格使得銅行業經濟效益縮水嚴重,冶煉及加工企業甚至面臨著全行業虧損。在當前宏觀經濟環境下,2016年銅市將如何演繹?本文將從宏觀經濟、銅業形勢及供需狀況三方面對2016年銅市進行解讀。

2 宏觀經濟分析

2.1全球經濟低速增長

全球經濟從金融危機的谷底反彈后,從2010年年中開始進入了平緩期,目前國際上普遍的看法是:世界經濟將長時間呈低速緩增的態勢,陷入全面的二次探底的可能性不大。但要恢復到金融危機前年均5%左右的快速增長態勢,需要新的增長動力,并需要相當長的時間。

根據國際貨幣基金組織(IMF)2015年10月6日最新一期《世界經濟展望》報告[1],預計全球經濟2015年將增長3.1%,比2014年低0.3個百分點,比7月的預測值低0.2個百分點。IMF指出,主要國家和地區的前景依然不均衡,得益于石油價格下跌和寬松的貨幣政策,發達經濟體的復蘇預計將略有加快,而新興市場和發展中經濟體的經濟活動預計將連續第五年放緩,但2016 年將逐漸回升。

2.2中國經濟換擋轉型

當下的中國,正處在經濟由高速增長轉向中高速增長的“換擋期”,同時也處在社會發展的“轉型期”和全面深化改革的“攻堅期”。三期疊加之下,中國經濟數據開始放緩。一方面,中國上半年GDP在達到7%目標后,三季度GDP增長僅6.9%,創金融危機以來最低增速,財新和官方制造業PMI持續低于50分水嶺,進出口數據雙雙低迷、CPI增長不及預期、PPI持續下跌,下半年經濟數據紛紛走弱使得市場對于中國經濟增速“破七”的擔憂日益加深。

2015年作為“十二五”最后一年,各級政府已經在電力、鐵路、水利、環保、棚戶區改造、保障房安居房、城市地下管廊、互聯互通和新能源汽車網絡建設等各個方面推出一系列穩增長措施。不僅如此,今年央行已經連續5次降息降準,并通過各種貨幣政策工具釋放流動性,下半年M2、社會融資規模等金融數據逐漸向好,實體企業將受益。11月份規模以上工業增加值、零售行業、地產銷售、城鎮固定資產投資等經濟數據全面向好,預示著經濟有企穩回升的跡象。“十三五”規劃首要關注穩增長,新一輪的改革、開放、轉型和創新將推動經濟的協調發展。 “一帶一路”作為重要的中長期戰略,將長久拉動未來中國和沿線國家及世界經濟的增長!國際貨幣基金組織(IMF)2015年11月30日宣布將人民幣作為除英鎊、歐元、日元和美元之外的第五種貨幣納入特別提款權(SDR)貨幣籃子,人民幣權重為10.92%,超出日元和英鎊,新的貨幣籃子將于2016年10月1日生效。人民幣加入SDR是中國進一步擴大金融開放的催化劑,標志著中國全面融入全球金融系統,是人民幣走向國際化的重要舉措,其意義十分重大。

國際貨幣基金組織(IMF)評價中國的增長轉型:更慢,但更好。IMF在其2015年8月份的報告中指出,中國在許多結構性改革上已經取得了良好進展,目前的挑戰是進一步采取措施以加大經濟開放程度和市場化程度。按購買力評價衡量,中國目前是世界上最大的經濟體,這是中國成功的改革和發展政策的力證。中國仍有相當大的增長空間,正如其過去的成就一樣,中國未來的成功將取決于繼續實施必要的、但往往是艱難的宏觀政策和綜合改革。

2.3美聯儲加息預期及各國應對

美國就業市場繼續復蘇,2015年失業率由年初的5.7%進一步降至5%,創金融危機以來新低,實現充分就業。與此同時,汽車銷售、房屋銷售、旅游業也不斷向好。美聯儲下半年發布的各月美國經濟形勢報告褐皮書均表明,美國經濟活動今年一直處于擴張狀態,經濟保持溫和增長。在亮麗的就業數據背后是經濟的強勁復蘇,也正因為如此,美聯儲在2015年以來反復表示將要加息[2]。加息預期于12月17日塵埃落定,美聯儲公布加息25基點,這是美聯儲2006年6月來的首次加息,也意味著,全球最大的經濟體正式進入加息周期。美聯儲預期2016年底利率可能達到1.375%,按每次25基點的節奏計算,意味著美聯儲2016年可能加息4次。

金融市場羊群效應凸顯[3],在國際金融危機之后,美聯儲動態逐漸成為各國央行制定貨幣政策重要參考依據。繼一季度全球央行降息潮之后,下半年降息的國家(或地區)有:加拿大、匈牙利、挪威、俄羅斯、韓國、印度、中國臺灣、新西蘭等。

盡管加息提振美元走強,在短期會壓制商品價格,不過商品的長期走勢仍主要由市場供需的基本面所決定。從歷史數據看,加息周期下,倫銅等大宗商品均出現了不同程度的漲幅,且漲幅可觀,見表1;主要是因為加息大多是在經濟復蘇、就業改善的背景下進行的,而經濟的復蘇則從根本上帶動了商品的整體消費水準。

表1 歷次加息周期下主要商品價格漲跌幅

3 銅行業形勢分析

3.1銅資源嚴重依賴進口

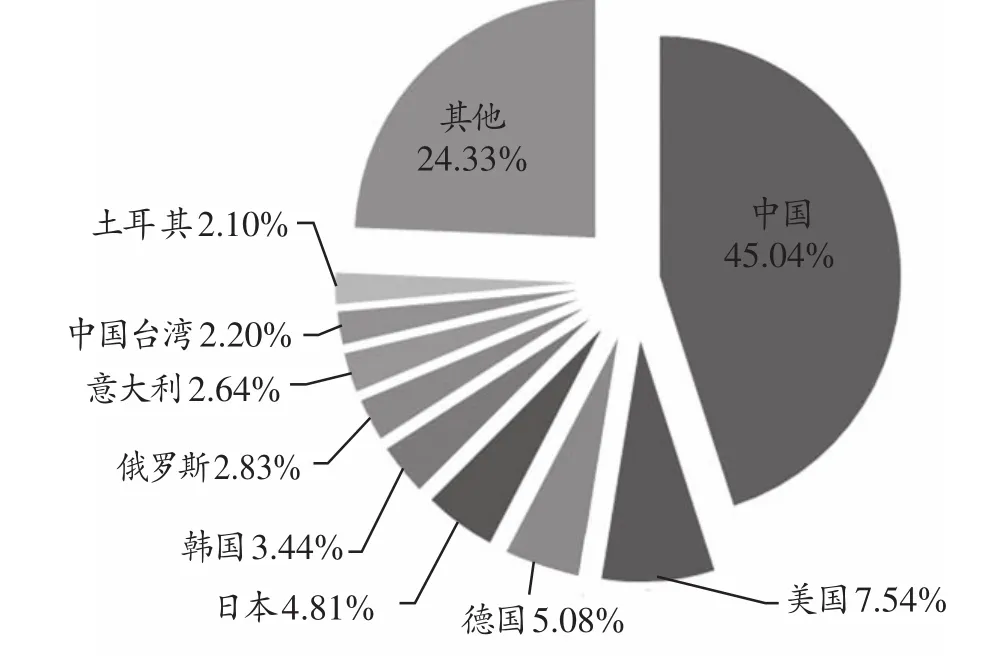

中國是一個缺銅的國家[4],根據2014年美國地質勘探局數據,中國銅儲量僅占世界的4.35%。但中國卻是最大的銅消費國,如圖1所示,2014年全球消費占比達到了45.04%,因此中國銅市場主要依賴進口。

圖1 2014年各國銅消費占比(數據來源:CRU,江銅期貨部)

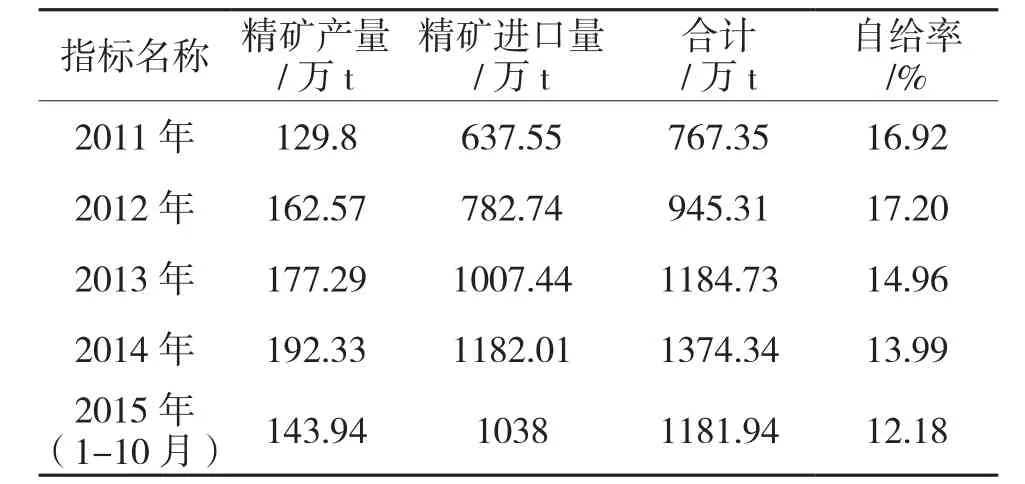

統計局數據顯示,2015年1-10月中國精銅礦產量為143.94萬t,而精銅礦進口量為1038萬t,精礦自給率僅為12.18%,比2012年的17%下降了近5個百分點,見表2。

表2 中國銅自給率

中國銅礦山成本相對較高,隨著2015年銅價一步步大幅下跌,銅礦采選行業陸續開始出現虧損,部分被迫選擇減產和停產。如果2016年銅價弱勢不改,未來精礦自給率將會保持快速下降趨勢。從銅資源的角度看,國內精銅供需平衡情況[5],在某種意義上取決于凈進口量。

3.2融資銅和貨幣貶值抑制進口數量

融資銅貿易對近年來精銅進口的影響。在精銅貿易中,融資貿易是一種常見的貿易手段,貿易商通過銀行開出的信用證賺取內外利差。2012-2014年間,較大的內外利差使得融資貿易盛行,即使精銅進口出現持續虧損,但只要讓虧損額度控制在內外利差所帶來收益的范圍內,融資貿易依舊有利可圖,這就是為什么2012-2014年,精銅的進口一直處于虧損狀態的原因。然而,在青島港事件之后,融資業務開始被各銀行收緊;美國已經在12月17日宣布加息25基點,并暗示2016年底利率可能達到1.375%,而2015年中國央行卻連續5次降息,內外利差縮小導致套利空間大大縮小,且未來仍然維持下降趨勢,融資業務需求受阻,這將直接抑制銅的進口量。

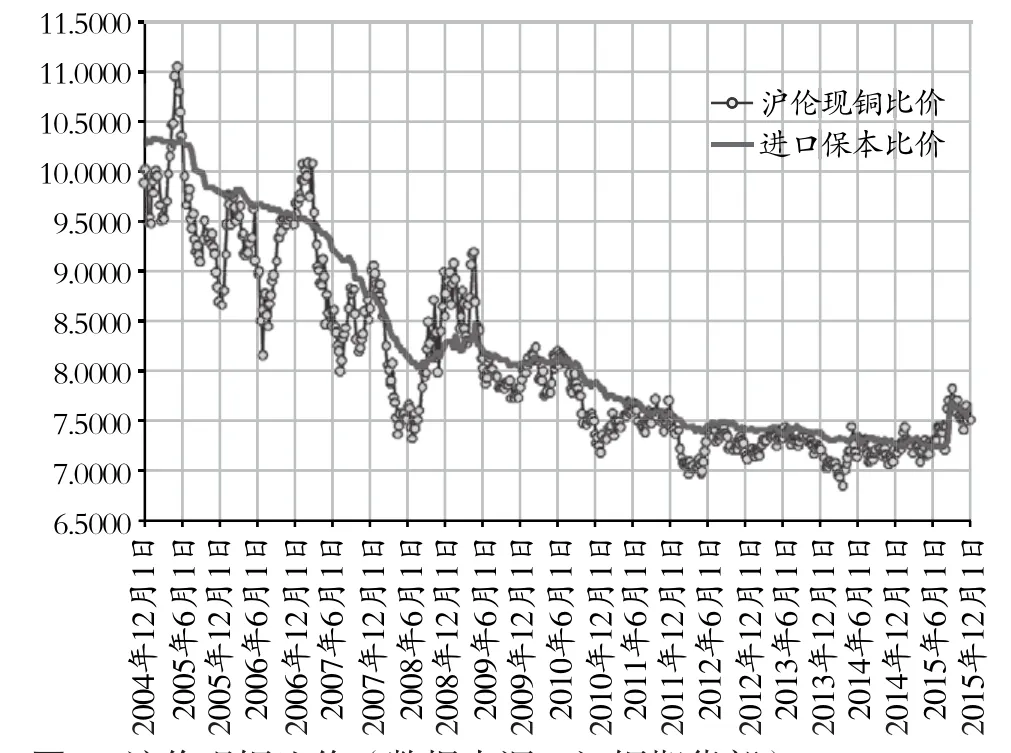

貨幣貶值抑制進口。近年來,中國經濟增速一直處于國際領先地位,人民幣相對于一籃子貨幣一直維持升值趨勢。在中國成為第五種SDR貨幣之后,未來人民幣走勢將更加市場化,隨著2015年中國制造業、貿易數據開始持續低迷、經濟增速放緩之際,貶值壓力加大。8月11日,央行宣布進一步完善人民幣匯率中間價報價,人民幣出現大幅貶值,而人民幣貶值對中國的對外貿易的影響是抑制進口、促進出口,進一步提振內外比價,見圖2。二季度,人民幣開始貶值,在消費旺季的配合下,精銅進口很快從一季度的虧損轉為盈利,三季度在人民幣大幅貶值,精銅進口盈利則進一步擴大。然而,在精銅進口出現盈利之后,全年精銅進口量不僅沒有大幅增加,反而開始小幅下降,貨幣貶值帶來的抑制因素開始顯現。根據統計局公布數據,2015年1-10月精銅進口累計為289.6萬t,同比小幅下降1.96%,廢銅及陽極銅也出現了不同程度的下滑。人民幣相對一籃子貨幣仍處于高位,未來貶值壓力仍在,其對精銅進口仍舊起到抑制作用。

圖2 滬倫現銅比價(數據來源:江銅期貨部)

3.3全行業出現虧損,供給側改革勢在必行

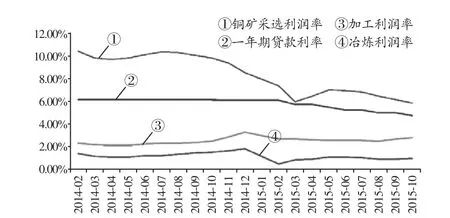

根據萬德資訊數據顯示,2015年1-10月份,銅礦采選、銅冶煉、銅加工行業利潤率分別僅為5.85%、1%、2.83%。中國央行在2015年5次降息之后,一年期貸款利潤仍舊高達4.75%,資金依舊緊張,而民間貸款利潤持續在10%以上,見圖3。因此,銅行業尤其是冶煉及加工行業名義上已經出現全面虧損的局面。

圖3 2015年銅行業利潤率(數據來源:萬德資訊,江銅期貨部)

李克強總理11月17日在主持召開“十三五”《規劃綱要》編制工作會議時強調,要在供給側和需求側兩端發力促進產業邁向中高端。面對中國銅工業存在的產能過剩、比較優勢下降、資源環境開始惡化等結構性矛盾,銅行業的供給側改革勢在必行。12月1日,由江西銅業、銅陵有色、云南銅業、金川集團等10家企業署名的《中國銅冶煉骨干企業聯合倡議書》正式發布,倡議書宣布2016年減產精銅35萬t,約占2014年全國產量的4.73%。

3.4銅原料去庫存正在進行時

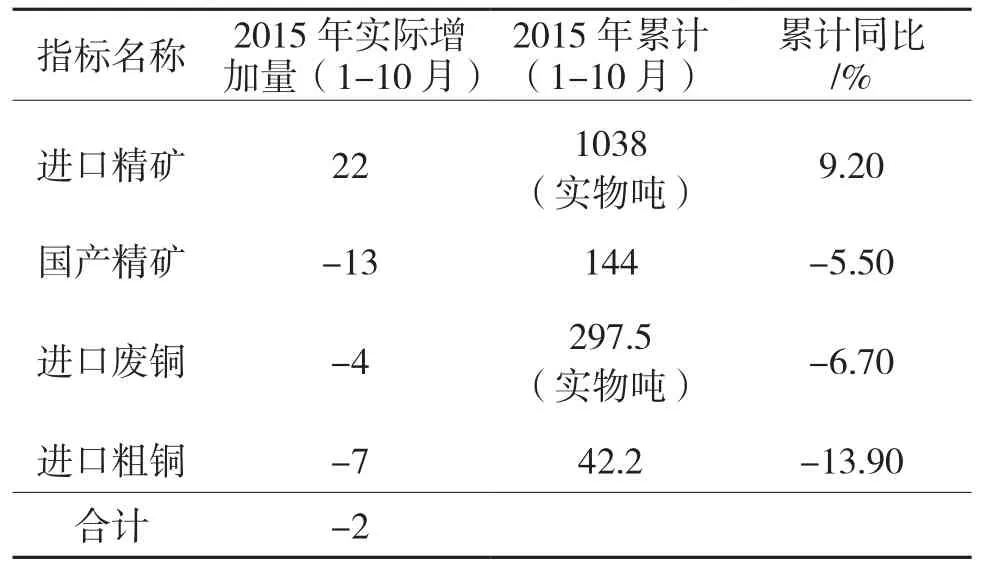

安泰科12月最新研究數據顯示,2015年預計中國精銅產量為740萬t,同比增加了51.6萬t。而根據金瑞期貨數據顯示,2015年1-10月國內銅原料供應僅進口精礦有所增加,其余供應端均在下滑,原料供應總量減少了2萬t。從原料供應下降而精銅產量卻大增50多萬t來看,原料端經歷了一輪明顯的去庫存階段,數據見表3。

表3 2015年1-10月銅原料變動情況 萬t

3.5在各因素共同作用之下,未來銅市場極易出現短缺

在青島港事件之后,各銀行對融資業務開始收緊;美國加息預期而國內仍有降息可能,內外利差的不斷縮小也導致了融資需求受阻;在中國制造業及貿易數據持續低迷,經濟增速持續下滑之際,人民幣未來貶值壓力加大,這些因素都將阻礙精銅的進口。此外,供給側改革將淘汰、縮減過剩產能,冶煉企業的集體主動減產也將減少市場供應。中國作為一個嚴重依賴進口銅資源的國家,2015年銅原料端已經經歷了一輪去庫存階段,2016年隨著各項穩增長政策的發力、制造業轉暖之際,未來銅原料及精銅可能快速出現短缺。

4 銅供需情況

4.12015年市場預期的過剩并未出現,供給短缺即將到來

2015年10月,國際銅研究組織(ICSG)在南寧銅會的報告中指出,由于銅價在幾年來低位,部分生產商通過減產、削減支出、推遲項目投資來積極應對。ICSG統計數據,截止到9月份,包括嘉能可、自由港等礦業巨頭在內的境外礦企共宣布減產和停產的產能所對應2014年產量為66.4萬t。而11月份,印度礦業集團韋丹塔資源公司宣布旗下贊比亞Nchanga銅礦虧損將被關閉,其冶煉廠年產30 萬t銅。因此,此前ICSG所預計的過剩并未出現,2015年4月24日,ICSG將2015年精銅供應過剩量從39萬t下調至36.5萬t;11月20日,再次將過剩量下調至4.1萬t,基本實現供需平衡。ICSG表示,全球精煉銅市場2016年預計將出現12.7萬t的供給缺口。

與ICSG觀點相似的是,國際鍛造銅委員會(IWCC)10月20日發布公告稱,由于今年銅市場實現了供需平衡,2016年的銅需求可能超過市場供應14萬t。即使較為悲觀的研究機構——世界金屬統計局(WBMS)在12月17日公布2015年1-10月全球銅市供應過剩數據為26.6萬t,而2016年中國冶煉廠集體減產35萬t,已經覆蓋過剩數據。

4.2中國中長期消費潛力仍然巨大

隨著我國經濟持續快速發展和城鎮化進程加速推進,今后較長一段時期汽車需求量仍將保持增長勢頭,但由此帶來的能源緊張和環境污染問題將更加突出,因此,必須大力推廣電動汽車等節能減排工程。10月9日,國務院辦公廳發布《關于加快電動汽車充電基礎設施建設的指導意見》,意見要求,到2020年,基本建成適度超前、車樁相隨、智能高效的充電基礎設施體系,滿足超過500萬輛電動汽車的充電需求。按照保守估計,截止2020年,按照“意見文件”指導電動汽車的配套設施線材用銅量在40000t以上,產值在50億元以上。

城市地下管線是新增長動力。2014年6月,國務院辦公廳印發《關于加強城市地下管線建設管理的指導意見》,部署加強城市地下管線建設管理,保障城市安全運行,提高城市綜合承載力和城鎮化發展質量。按照國務院要求,計劃用10年時間建成較為完善的城市地下管線體系,提出在36個大中城市開展地下綜合管廊試點工程。機構預計,城市地下管網建設預計將帶來4000億至5000億元投資,對經濟增長起到重要支撐作用,并給管網材料、安全監測和綜合管廊工程等行業,帶來快速擴容機遇。

電網投資想象空間巨大。8月31日,國家能源局印發《配電網建設改造行動計劃(2015-2020 年)》。行動計劃提出,通過實施配電網建設改造行動計劃,有效加大配電網資金投入;預計在2015年至2020年,我國配電網建設改造投資不低于2萬億元,其中2015年投資不低于3000億元,“十三五”期間累計投資不低于1.7萬億元。這預計將帶來1300萬t的銅消費。未來幾十年是構建全球能源互聯網的關鍵期,總體分為國內互聯、洲內互聯、洲際互聯三個階段,將分別在2020年、2030年、2050年完成,未來電網投資想象空間巨大,也將極大拉動銅業市場需求!

《中國制造2025》助力銅消費。隨著城鎮化的推進以及國民消費能力的上升,中國國內市場對于高端消費品的需求正在不斷提升。新世紀以來,新一輪科技革命和產業變革悄然而來,全球科技創新呈現出新的發展態勢和加速特征。李克強總理在十二屆全國人大三次會議強調制造業是我們的優勢產業,并提出實施“中國制造2025”,堅持創新驅動、智能轉型、強化基礎、綠色發展,加快從制造大國轉向制造強國。從勞動效率、資源利用效率、客戶需求三方面看,和發達國家相比,中國制造業仍有巨大的提升空間,這將首先形成一輪巨大的產業機遇,并有望實現彎道超車。“中國制造2025” 發展規劃作為未來十年國內制造業轉型升級的一個行動指南,目前已經確立了新一代信息技術、節能與新能源汽車、先進軌道交通裝備在內的十大重點發展領域,這些領域均可以帶來不可估量的銅消費。此外,銅行業也將搭“中國制造2025”順風車,提升生產效率[6],實現轉型升級,將行業向高端邁進。

5 結語

綜上所述,全球經濟繼續增長促進銅長期消費,短期國內融資銅和貨幣貶值因素繼續抑制銅進口,供給側改革將進一步減少市場供應,市場預期的過剩并未到來。2015年銅原料端正處于去庫存階段,2016年隨著改革紅利釋放,銅原料及精銅的短缺極易出現。中國作為最大的銅消費國,未來消費潛力依然巨大。包括銅行業在內的制造業正全面轉型升級[7],供給側改革在淘汰落后產能之際,大大提升各行業生產率,解決中長期健康和可持續發展問題,提升各行業國際競爭力。

參考文獻:

[1]國際貨幣基金組織. 世界經濟展望[EB/OL]. [2015-10-6]. http://www. imf.org/external/chinese/pubs /ft/weo/2015/02/pdf/textc.pdf.

[2]閻素仙. 美聯儲基準利率的選擇及其對美國經濟發展的影響[J]. 河北經貿大學學報, 2015(6):68-71.

[3]李平, 曾勇. 資本市場羊群行為綜述[J]. 系統工程學報, 2006(2):66-73.

[4]顧曉薇, 胥孝川, 王青, 等. 世界銅資源格局[J]. 金屬礦山, 2015, 465:8-13.

[5]柳群義, 王安建, 張艷飛, 等. 中國銅需求趨勢與消費結構分析[J].中國礦山, 2014, 23(9):5-8.

[6]劉志彪. 提升生產率:新常態下經濟轉型升級的目標與關鍵措施[J].審計與經濟研究, 2015(4):79-86.

[7]婁永剛, 張楠, 段紹甫. 中國銅工業轉型升級的方向[J]. 中國有色金屬, 2015(9):44-45.

Current Macroeconomic Analysis and the 2016 Copper Market Prospection

WU Yu-Neng,HU Jian-Bin,HU Hai-Bin

(Jiangxi Copper Corporation, Nanchang 330096, Jiangxi, China)

Abstract:The global economic growth continues to maintain its low speed. Under the circumstances of the interest-rates-raise proposed by the Federal Reserve in the United States with positive responses towards it around the world, Chinese economy transition has shifted into a new situation of growing in a medium speed. The slowdown of the Chinese economic growth has brought severe pressure to the manufacturing industry; on the other hand, it has offered opportunities for the transition of the manufacturing industry. The copper surplus expected by the market will not appear as the copper import will continue be inhibited by the financing copper and currency depreciation. Additionally, the reform on the copper supply aspect will reduce the copper market supply. The copper raw materials in 2015 are under the destock stage. In 2016, the shortage of copper raw materials and refined copper will easily appear affected by the reform outcomes. The copper consumption will be increased by the investment of electric vehicles, urban underground pipelines, and power grids along with the implementation of the plan “Made in China 2025”.

Keywords:copper price;economy;transition;destock;shortage

作者簡介:吳育能(1962-),男,福建閩清人,江西銅業股份有限公司副總經理,經濟師,主要從事貿易和經營管理工作。E-mail:727369989@qq.com

收稿日期:2015-12-17

中圖分類號:F015;F274

文獻標識碼:C

文章編號:1009-3842(2016)01-0001-05

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代陜西(2021年17期)2021-11-06 03:21:30

民生周刊(2020年13期)2020-07-04 02:49:22

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41