融資融券會加大投資者情緒對股指波動的影響嗎?

2016-04-18 03:32:12張恩煥孫紅梅劉江會

中國軟科學 2016年3期

黃 虹,張恩煥,孫紅梅,劉江會

(上海師范大學商學院,上海 200234)

?

融資融券會加大投資者情緒對股指波動的影響嗎?

黃虹,張恩煥,孫紅梅,劉江會

(上海師范大學商學院,上海200234)

摘要:我國金融市場需要制度創新。啟動融資融券后,股指波動之大前所未有,人們在質疑兩融的作用。本文試圖探索投資者情緒、市場情緒、融資融券和股指波動之間的影響路徑,以免錯殺制度創新本身。運用VAR模型研究發現,投資者情緒與股指波動之間相互影響,投資者情緒單向影響融資融券交易,而融資融券單向影響股指波動。再利用TARCH模型著重分析兩融是否為投資者情緒影響股指波動的放大器,結果表明,兩融并不會加大投資者情緒對股指波動的影響。所以,監管層需要正確估計新常態下制度變革的影響力,才能有效運用和發展金融風險管理工具,防止發生區域性金融風險。

關鍵詞:投資者情緒;融資融券;股指波動

一、引言

融資融券業務是指投資者向證券公司交納一定的保證金后,證券公司向投資者出借資金供其買入證券或者出借證券供其賣出的一種信用交易。在發達的證券市場中,融資融券交易量占市場交易總量的比重相當高。我國于2010年3月31日起正式開通融資融券交易系統,這標志著我國股市結束了單邊市場,進入了做多和做空并存的新時期。在經歷了4次大規模擴容后,兩融的標的證券已有近千只。截止2015年6月30日,滬深兩市的融資融券余額也達到了2萬多億元。融資融券的迅猛發展越來越吸引人們的眼球,在面對股指大幅波動時,人們總把責難的目光投向兩融等杠桿工具,股市中出現了一些關于融資融券影響投資者情緒,進而牽連到股指波動的評論。一些人甚至解釋為加了杠桿的股市放大了投資者情緒,兩融交易成為投資者情緒的放大器,認為其買空賣空的特性激發了投資者追漲殺跌的情緒,從而加大股指的波動。融資融券交易等金融創新工具的作用受到了深深的質疑。在股市中,投資者情緒主要表現為因無法獲取正確信息或者受到自身心理、外部信息沖擊等因素的影響而做出的非理性投資行為,這是行為金融學理論中的一個重要觀點,即投資者并非都是理性的,投資者情緒會影響其投資決策。投資者情緒,融資融券與股指波動之間撲朔迷離的關系,使其成為具有重要現實意義和價值的研究課題。

本文以投資者情緒、融資融券與股指間的關系為切入點,分析投資者情緒、融資融券與股指波動間的關系,探討三者之間的影響關系是否存在傳導機制,以及融資融券業務的開通及歷次擴容是否在投資者情緒與股指間的影響路徑上起作用。這將對穩定股市、疏導投資者情緒,促進股市健康發展具有現實意義。本文研究發現,我國股市中投資者情緒與股指之間相互影響,二者對彼此都具有一定的預測能力。投資者情緒與融資融券之間、融資融券與股指之間僅存在單向的格蘭杰因果關系,投資者情緒單向地影響融資融券,融資融券單向地影響股指。TARCH模型結果表明融資融券在投資者情緒影響股指的路徑上并沒有顯著影響,否定了關于兩融放大了投資者情緒對股指波動的影響的說法,即不存在融資融券助漲了投資者情緒的追漲殺跌情緒,從而增加股指波動,或者融資融券交易降低了投資者的非理性投資,從而起到減少股市波動的作用。這表明在解釋股指波動緣由時,融資融券被“錯殺”了。此外,也反映出由于我國資本市場起步較晚,發展不完善,監管不力等原因,融資融券也沒有有效地發揮出穩定股市的作用。

二、文獻綜述

投資者情緒理論開始于20世紀90年代,進入21世紀后關于投資者情緒的研究逐漸獲得學者們的青睞,如Stambuage(2012)[1]等人認為股票市場的很多異象可用投資者情緒來解釋。研究投資者情緒的文章主要涉及兩方面,一是投資者情緒與金融資產價格方面,二是投資者情緒與公司治理方面。在第一類研究中,Cliff(2005)[2]則發現投資者情緒與當期股票收益間呈正相關關系,但對以后的股票收益沒有預測功能。投資者情緒高漲可能導致其忽略負面消息,高估股價;反之,投資者情緒低沉使得投資者反應過度,低估股價。Ben-Rephael(2012)[3]研究得出投資者情緒與市場各期超額收益的關系不盡相同的結論,投資者情緒與市場同期的超額收益呈正相關關系,而與后期的超額收益負向相關。

國內的學者如王美今(2004)[4]等人以央視看盤指數作為投資者情緒的代理變量,利用改進的DSSW模型及GARCH模型發現投資者情緒的變化顯著地影響滬深兩市的收益,而且對股市的收益波動具有修正作用。張強、楊淑娥(2009)[5]研究證實股票價格隨著投資者情緒波動而波動。池麗旭(2010)[6]等人研究發現投資者情緒對股票收益具有顯著影響,股票收益的波動隨投資者情緒的提高而變大,投資者情緒與股票的關注度、公司規模呈負相關關系。陳其安(2012)[7]等人研究了樂觀、悲觀狀態下投資者情緒對投資組合結構,以及收益風險關系的影響。張宗新(2013)[8]在研究投資者情緒、主觀信念調整與市場波動之間的關系時,發現三者之間存在內在傳導機理,且投資者情緒對股票市場波動有著顯著的正向影響。劉維奇(2014)[9]通過區分個人和機構投資者情緒,利用多項式分布滯后模型發現機構投資者情緒有利于預測個人投資者情緒,反之則不可以。機構投資者的行為相比個人投資者更為理性,能夠在短期內預測股市的后續發展,而個人投資者情緒不具有預測性。個人投資者情緒與機構投資者情緒間僅存在單向的影響關系,機構資者情緒能夠影響個人投資者情緒,反之卻不成立。

一些學者還將投資者情緒與公司治理和投資行為聯系起來,如花貴如(2010)[10]的研究表明投資者情緒對企業資源配置效率具有兩面性作用,即投資者情緒與企業過度投資呈現顯著的正相關關系,而與投資不足呈現顯著的負相關關系。盧闖(2011)[11]等人研究發現投資者情緒顯著地影響了公司的定向增發折價。市場的錯誤定價是定向增發折價與投資者情緒的中間變量。花貴如(2011)[12]證實管理樂觀主義在投資者情緒影響企業投資行為機制上發揮著中間效應。譚躍(2011)[13]在將股市分為平靜期和動蕩期的基礎上,研究發現投資者情緒、盈余管理對股票錯誤定價的影響并不相同,且二者與公司投資行為的關系在各個時期也不一致。

從已有文獻可以看出,國內外學者關于投資者情緒方面研究主要局限于以上兩類,而較少向其他方面進行擴展。考慮到隨著標的證券的范圍逐漸擴大,融資融券交易對股市的影響與日俱增,聯想到股市中一些融資融券與投資者情緒、股指波動的評論,顯然將融資融券與投資者情緒和股指波動結合起來進行研究十分必要。然而,目前關于融資融券與股市波動的研究尚未有一致的結論,主要有三種觀點:一種是認為融資融券的實施加大了股市的波動性。如Ofek、Richardson(2003)[14]研究發現取消賣空限制會導致美國網絡公司行業的股價迅速下跌,最終產生股市崩盤。Chang等(2007)[15]等人在對港交所的股票研究中,通過將股票是否列入可賣空名單來觀測香港股票交易市場波動的變化,發現融資融券制度加大了股價的波動,這也驗證了Henry和McKenzie(2006)[16]的結論。第二種觀點是融資融券有助于穩定股市,增加流動性,減少波動。曼哈頓銀行在研究NYSE指數與紐約交易所賣空份額時,得出融資融券交易能夠減少股指波動,穩定股市的結論。Scheinkman(2003)[17]指出如果市場沒有融資融券,則投資者不會系統的進行投資分析,這易造成泡沫的形成,而融資融券制度能夠較少股市的波動。陳淼鑫(2008)[18]等人通過設置虛擬變量分析融資融券業務開通后股市波動性的變化,研究發現融資融券交易沒有加大股市波動性。戴秦(2014)[19]通過Swarm模型設計出人工股市仿真系統,研究表明融資融券交易能夠在一定程度上抑制股價波動,提高市場的理性程度。肖浩(2014)[20]運用雙重差分模型,檢驗得出融資融券交易通過降低標的證券的噪音交易、盈余操縱和提升信息傳遞速度等途徑來降低標的證券股價的波動,穩定證券市場。第三種觀點是融資融券業務對市場的影響不明顯。如Battalio(2006)[21]等人在利用高頻數據研究NASDAQ的網絡泡沫后,得出賣空交易并沒有對網絡股的泡沫產出影響的結論。Saffi(2011)[221 [23]利用我國香港證券市場數據,分析得出受多種因素影響,融資融券交易對市場的影響程度及方向具有不確定性。王旻(2008)[24]基于流動性與波動性角度分析中國臺灣證券市場上融資融券交易對市場沖擊效應,研究發現融資融券交易對證券市場的波動性沒有顯著影響。

不難看出,目前的國內外的學者關于投資者情緒與融資融券、股指波動的研究是涇渭分明的,鮮少有學者將三者聯系起來,而股市近年來的表現告訴我們這三者之間必然存在某種聯系,將投資者情緒與融資融券、股指波動結合起來進行分析研究,有助于我們更全面、深刻的認識問題,解決問題。我國融資融券業務自開通和歷次擴容以來,投資者情緒、融資融券與股指波動之間是否存在傳導機制?兩融業務的開通和擴容是否加大了投資者情緒對股指波動的影響?這是本文將要回答的問題。本文的研究思路為首先通過建立VAR模型,首次將投資者情緒、融資融券與股指波動聯系在一起,研究三者之間的影響關系,再通過利用TARCH模型,創新性的將融資融券的開通及四次擴容加入到檢驗投資者情緒與股指間的影響路徑上,對上述問題進行實證。這不僅對于研究穩定股市,促進股市健康發展有重大現實意義,也在該類問題的研究分析方法上有所創新和突破,為后續研究提供了新的研究視角。

三、變量選取與模型構建

(一)變量選取

1.投資者情緒指標

投資者情緒的度量方法是研究投資者情緒與資本市場的一個重難點,雖然我們可以感受到股市中投資者情緒的高低,但卻無法直接刻畫。從文獻中可以發現,不同的研究所選用的替代指標并不相同,目前尚處于“百家爭鳴”的階段,但是總體來說可以分為兩類:直接指標和間接指標。直接指標是發布機構通過直接向投資者調查而獲取編制的,它主要反映投資者對市場的看漲、看跌或者悲觀、樂觀等心理。這類指標有國外的美國個人投資者協會指數、投資者智慧指數以及國內的央視看盤指數、巨潮投資者信心指數等。間接指標是通過相關數據計算得出能反映出投資者情緒的代理變量,例如封閉式基金折價、換手率、IPO首日收益率、IPO數量、投資者新增開戶率等。還有學者將多個指標綜合起來,利用主成分分析的方法構建出投資者情緒指標,如呂鵬博、雒慶舉(2010)[25]用主成分分析方法建立投資者情緒指標,得出流動性指標、封閉式基金折價率、換手率和中簽率都與投資者情緒相關,并指出在對各主成分方差貢獻率進行排名后,投資者日情緒指標的權重最為集中,是反映投資者情緒的最重要指標,而反映IPO首日表現和封閉式基金折價率等其他幾個變量的重要性不如前者。

在我國,由于構建投資者情緒的直接指標往往是針對機構投資者,不僅調查范圍存在局限性,其客觀性更值得懷疑。此外,被調查機構家數也多有變化,從而數據的誤差較大。通過對比分析,因此本文以日換手率作為投資者情緒的替代變量。選用這一代理變量有如下兩個原因:一是股市中的換手率表示某一時間段內市場中股票被買賣的比率,該指標不僅反映出股票市場中的流動性,更真實的反映了投資者的投機性需求。當投資者情緒高漲時,股市中的投資者會更加頻繁地交易,換手率也隨之提高。反之,當投資者情緒低沉時,股市中交易減少,換手率下降,它可以快速、客觀地折射出投資者的投資心理及情緒。Baker 和Wurgler ( 2006)[26]認為以換手率表示的流動性水平可作為衡量投資者情緒的有效指標。二是數據質量高,連續性好。封閉式基金折價率、IPO首日收益率和IPO數量等指標多為月數據,從連續性上來講,其數據的質量不如日換手率高。更重要的是,也許IPO首日表現(IPO首日數量和IPO首日收益率)在歐美發達的證券市場上發揮著替代投資者情緒的作用,但是我們應該注意到它背后依存的新股發行適用于注冊制,不僅上市時機由公司自行決定,新股的發行價格也是由市場決定,而中國目前尚在實施的仍然是核準制,除了上市公司數量受到固定的上市指標數限制以外,上市時機的選擇和發行價格的確定也缺乏自主性和合理性。因此,我們認為選用IPO首日表現作為衡量中國股票市場上投資者情緒的指標不符合中國實際情況,而國內一些學者在效仿國外學者利用數據度量投資者情緒時,往往忽略了這一點。

近年來,國內也有一些學者如魯訓法 (2012)[27]等用股市中的新增開戶率作為投資者情緒的替代指標,我們認為這具有一定的合理性:與歐美成熟的證券市場相比,中國股市起步較晚且不成熟,在這種證券市場上,投資者入市時間和數量的變化反映出他們對市場的態度。當投資者情緒高漲時,大量新股民積極涌入股市,新增開戶數增加。反之,當投資者情緒低落,看跌市場時,投資者就會推遲入市,從而新增開戶數也會相對減少。因此,本文還以我國滬深兩市新增開戶數的增長率作為投資者情緒的替代指標,但是由于它是月度數據,數據的連續性和代表性不如日換手率,因此僅作為穩定性檢驗,結果發現其結果與以日換手率作為度量指標時基本相同,這也佐證了本文投資者情緒指標度量的正確性。由于篇幅原因,此檢驗不在文中列示。

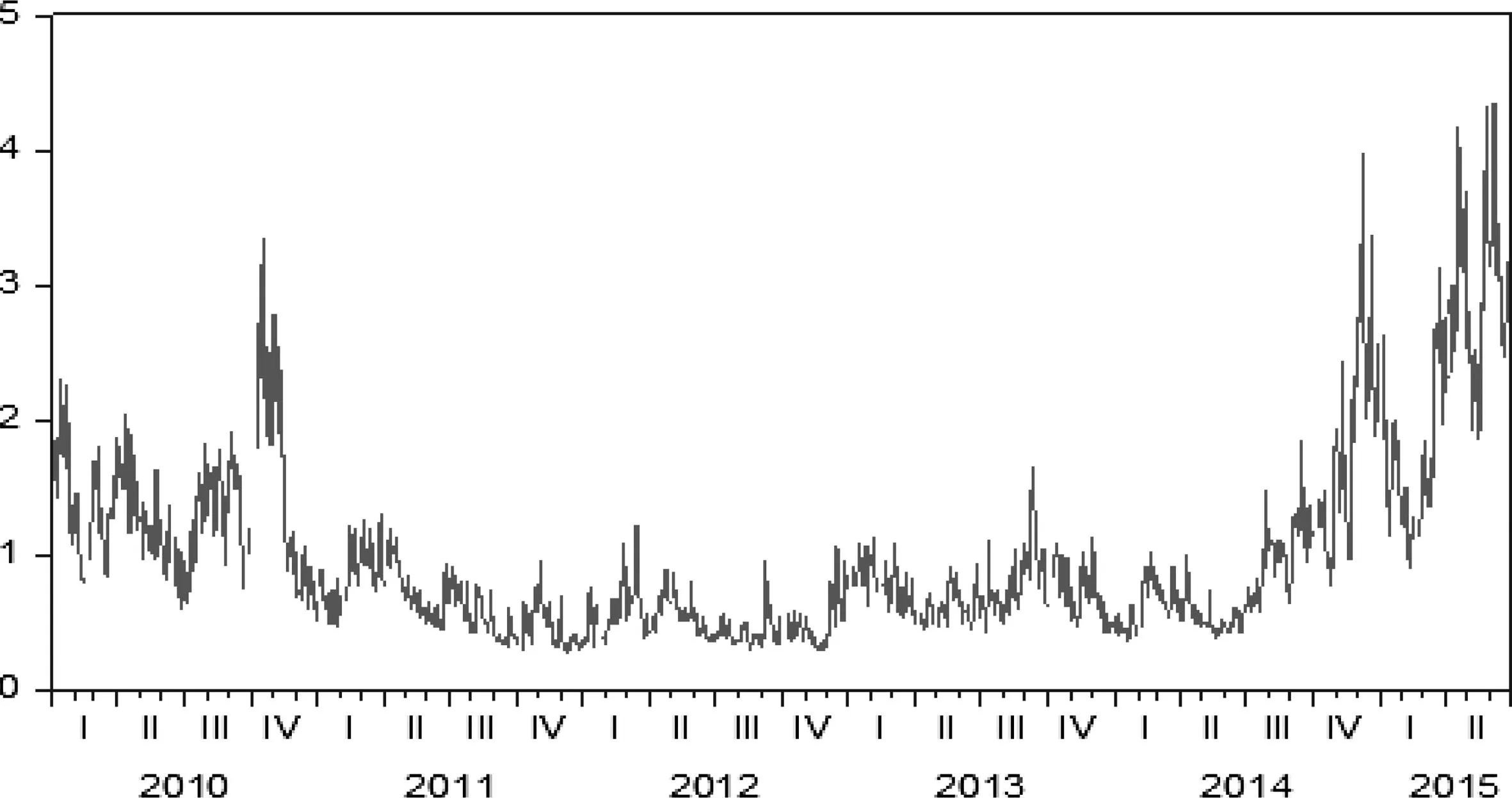

圖1顯示了以換手率為替代變量的投資者情緒在樣本期間內的變化,從圖中可以發現其變化趨勢可以與股市的重大歷史事件很好地對應起來(以上證綜指為例,2010年10月中下旬成功站上3000點;2014年12月8日恢復3000點;2015年3月中旬至6月大幅上漲等),可以較好地反映股票市場上投資者情緒狀況,這進一步說明選用換手率作為中國股票市場上投資者情緒的代理指標是合理的。

2.股指指標

融資融券最初的標的物是從上海50指數權重股和深證成指成份股中選取的。后來經過歷次擴容,在第四次擴容之后已有近千只標的股票,范圍已擴展到上證綜指和深圳成指中,因此,本文的股指選用上證綜指和深圳成指,由下列公式計算得出:

(1)

(2)

其中,sh為上證綜指,sz為深圳成指,Pt為t日股指的收盤價,Pt-1為t-1日股指的收盤價。

3.融資融券指標

本文使用滬深兩市融資融券余額作為融資融券指標。其中融資余額指融資買入股票額與償還融資額的差額,融券余額指融券賣出額與每日償還融券額的差額。為消除量綱,對其進行對數化處理。

本文總樣本期間為2010年1月1日至2015年6月30日,其中融資融券指標的樣本期間為2010年3月31日至2015年6月30日。本文數據來自Wind數據分析軟件,以及本文作者的手工整理。

(二)模型構建

1. VAR模型

VAR模型常用于分析相互關聯的時間序列間的動態影響關系,該模型通過建立一個系統,把每個變量視作所有內生變量滯后值的函數來構建模型,來估計各個變量間的動態關系。本文通過建立關于投資者情緒、融資融券和股指的VAR模型,來研究三者之間的影響關系。含有k個變量的VAR(p)模型如下:

Yt=A1Yt-1+…+ApYt-p+HXt+εt,t=1,2,…T

(3)

文中構建的由投資者情緒、融資融券和股指組成的VAR模型表達式如下:

圖1 投資者情緒隨時間變化圖

(4)

2. TARCH模型

股指的變動可以反映股市的變化情況,而它在不同時段內的波動程度及其產生的影響并不相同,已有的研究表明股價下跌的影響比股價上漲的影響更大,即利空消息造成的波動性大于利好消息。這種情況下,假定正向沖擊和負向沖擊對條件方差的影響是對稱的,GARCH類模型是不適用的。針對這一局限性,考慮到這種股價對信息的反應具有非對稱性,因而本文采用Glosten等人提出的TARCH模型來刻畫。

本文將樣本區間設定為2010年1月1日至2015年6月30日。并以2010年3月31日(融資融券開始實施日)、2011年12月5日(第一次擴容時點)、 2013年1月25日(第二次擴容時點)、2013年9月16日(第三次擴容時點)和2014年 9月22日(第四次擴容時點)為幾個分界點,以加入虛擬變量驗證融資融券的實施及擴容是否對投資者情緒與股指間的關系有顯著影響,檢驗兩融是否會加大投資者情緒對股指波動的影響。虛擬變量Dt的設定如下:

TARCH模型中方差方程的表達式如下:

σ2=ω+α×u2t-1+γ×u2t-1It-1+β×σ2t-1+η×sentt+φ×sentt-1+θ×Dt+φ×sentt×Dt

(5)

其中,u2t-1表示前期的殘差平方;It-1是一個虛擬變量,當ut-1<0時,It-1=1,否則It-1=0;γ×u2t-1It-1為非對稱效應項,只要γ≠0,就存在非對稱效應,當γ>0時,表示存在杠桿效應,非對稱效應的主要作用是使得波動加大,反之則表明非對稱效應的作用使得波動減小;β表示前一期股指波動的影響系數,η表示當期投資者情緒對股指波動的影響系數,φ表示上一期投資者情緒對股指波動的影響系數,θ表示融資融券的實施及擴容在投資者情緒影響指波動上的作用,φ主要考察融資融券是否通過對投資者情緒產生影響進而影響股指波動。

四、實證分析

(一)單位根檢驗與相關性分析

1.單位根檢驗

對時間序列分析時,各變量必須滿足平穩性條件。在檢驗投資者情緒、融資融券和股指之間關系前,首先利用ADF檢驗法對變量的平穩性進行檢驗,檢驗結果如下表2所示。

表1的檢驗結果說明投資者情緒、融資融券、上證綜指和深圳成指序列均分別在10%和1%顯著水平下拒絕原假設,服從平穩過程,這為后續研究奠定了基礎。

2.相關性分析

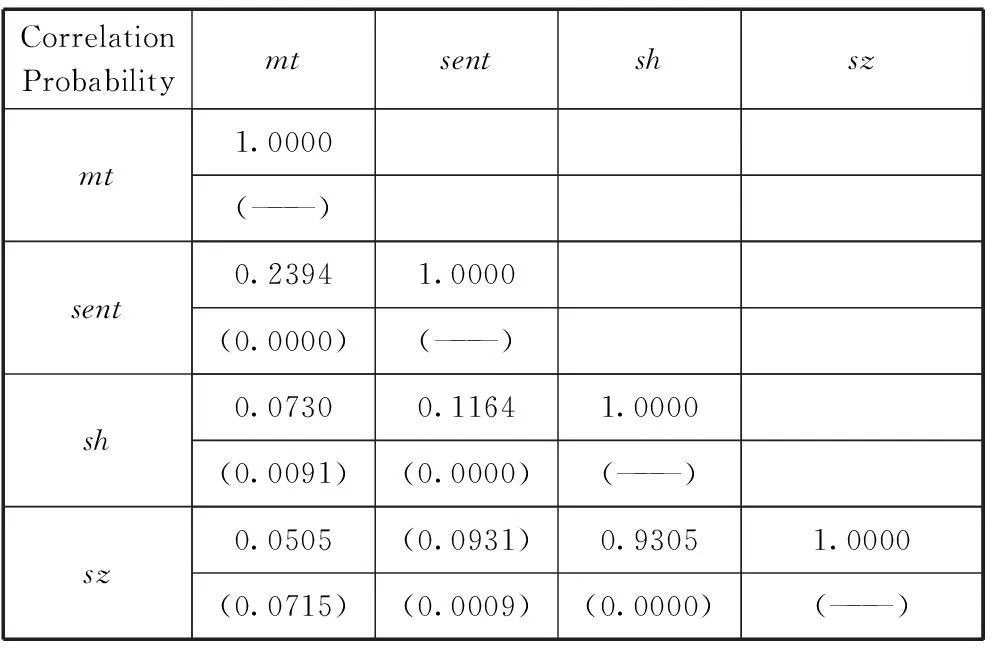

變量的相關性分析是刻畫各變量之間數量關系的一種方法,如果投資者情緒與股指之間相互影響,那么通過計算相關系數可以粗略地判斷它們之間相關關系的強弱。各變量之間的相關系數如表2所示。

表1 單位根檢驗表

表2 變量的相關系數表

由表2可粗略判斷,投資者情緒與融資融券、上證綜指和深圳成指都顯著相關。下面將通過建立VAR模型確定變量間的影響關系。

(二)VAR模型的實證分析

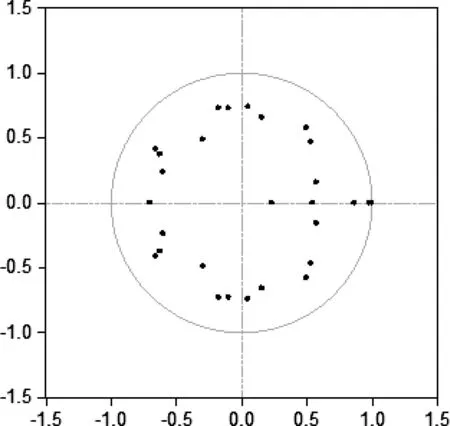

VAR模型滯后階數的檢驗結果如表3所示,模型穩定性檢驗結果如圖2所示。從表3中可以看出,LR、FPE、AIC和HQ這四個指標都顯示出應該建立七期滯后的VAR模型,而SC的檢驗結果表明滯后兩期的VAR模型比較合理,以大多數指標的檢驗結果為依據,因此本文建立滯后七期的關于投資者情緒、股指和融資融券的VAR模型。

圖2顯示出該VAR模型全部根的倒數小于1,位于單位圓內,因此該VAR模型穩定。

表3 VAR模型Lag Length Criteria檢驗

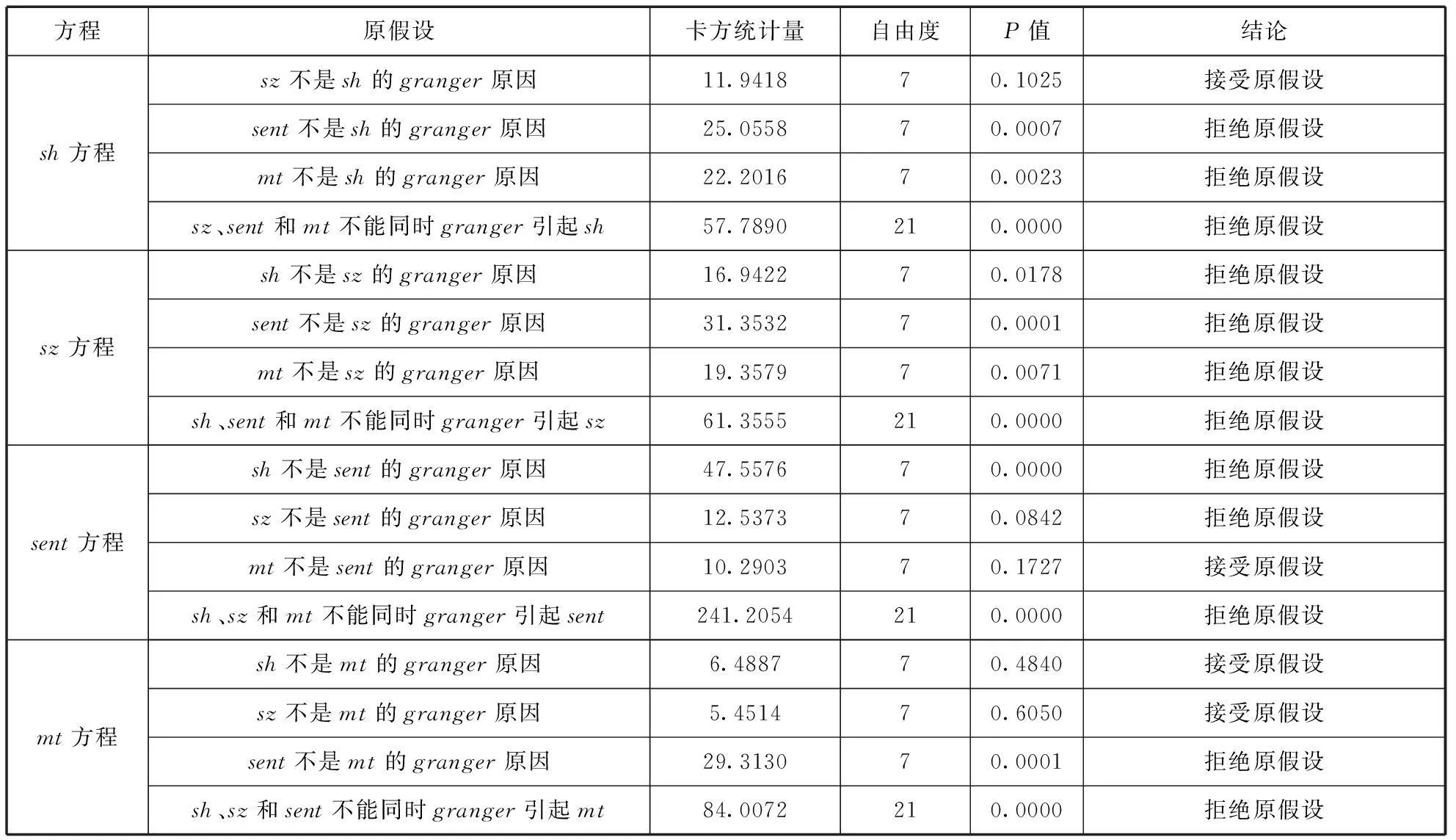

格蘭杰因果關系檢驗中投資者情緒指標、融資融券和股指的格蘭杰因果關系檢驗結果如表4所示。

表4的檢驗結果表明:(1)投資者情緒與上證綜指之間、投資者情緒與深圳成指之間都存在1%水平上的雙向格蘭杰因果關系,因果關系十分顯著。這說明在我國股市中,投資者情緒和股指都顯著地彼此相互影響,投資者情緒和股指之間具有一定的預測能力。(2)投資者情緒與融資融券之間僅存在單向的格蘭杰因果關系:投資者情緒是兩融的格蘭杰原因,反之則不成立。(3)融資融券與股指之間存在單向的格蘭杰因果關系:兩融是股指變化的格蘭杰原因,而股指不是兩融變化的格蘭杰原因。各變量間的因果關系可見圖3。

三者之間的關系可以推測為:投資者情緒的高低影響了兩融,而兩融所具的杠桿效應,加大了投資者情緒對股指波動的影響,而股指波動又會反過來影響投資者的情緒,依次循環,造成了本輪股市的大起大落。為此,本文將采用TARCH模型來檢驗兩融是否真的會加大投資者情緒對股指波動的影響。

表4 格蘭杰因果檢驗表

圖2 AR根分布圖

圖3 變量間的格蘭杰因果關系圖

(三)TARCH模型的實證分析

進行TARCH模型估計前,首先要檢驗股指的波動是否具有自回歸條件異方差性,本文將對上證綜指、深圳成指收益率序列的殘差進行條件異方差的ARCH-LM檢驗,其檢驗結果顯示出存在ARCH效應。而在資本市場中,資產的向下運動往往存在比之程度更強的向上運動,因而下面將運用TARCH模型實證分析,加入融資融券交易開通及歷次擴容時點的虛擬變量以及融資融券與投資者情緒的交互項后,投資者情緒對股指波動的影響。TARCH模型的回歸結果如表5所示。

表5表明,(1)模型估計結果顯示出γ在各階段都顯著大于0,這說明股票價格波動確實有杠桿效應,即利空消息造成的波動性大于利好消息。(2)不同階段下,β都在1%的水平上顯著大于0,這說明股指波動具有慣性效應。(3)從融資融券開始實施到后續的四次擴容中,η始終在1%的顯著性水平上為正,說明了本期的投資者情緒始終對股指波動有顯著為正的影響。(4)為了考察上期的投資者情緒是否對股指波動產生影響,本文在方差方程中加入上期投資者情緒指標,φ估計結果顯示出在不同階段下,上期的投資者情緒都會對本期的股指波動產生顯著的負向影響,這可能是由于市場應對上一期投資者情緒而做出過激反應的結果。(5)變量Dt的檢驗系數除了在第一、第四次擴容的上證綜指方程中,以及在第一、第二次擴容階段的深圳成指方程中顯著(但系數都約為0),在其他各時段的系數都很小且不顯著,這表明融資融券的開通和擴容在投資者情緒影響股指波動的過程中沒有顯著作用。另外,交互項的估計結果顯著性較差且系數符號不穩定,這表明否定了之前關于投資者情緒影響了兩融,而兩融的杠桿效應,加大了投資者情緒對股指波動的影響的猜想,因而了關于融資融券交易的推出及擴大影響了投資者情緒,從而影響了股指波動的說法,既不能說明融資融券助漲了投資者情緒,追漲殺跌從而增加了股指的波動,也沒有明顯證據表明融資融券可以降低投資者情緒,減少非理性投資,從而起到減少股市波動的作用。

表5 TARCH模型估計結果

注:“***”、“**”、“*”分別表示在1%、5%、10%的水平上顯著。

五、研究結論及政策建議

結合近年來中國股市大幅震蕩的行情,弄清楚融資融券交易是否真的會加大投資者情緒對股指波動的影響,具有重要的理論和現實意義。而融資融券交易的歷次擴容為本文的研究提供了天然條件。本文以我國股市中換手率作為投資者情緒代理變量,通過構建穩健的VAR模型,研究投資者情緒、融資融券與股指之間的關系,并利用TARCH模型分析融資融券業務的開通及歷次擴容在投資者情緒與股指波動間的影響機制上的作用,檢驗融資融券是否會加大投資者情緒對股指波動的影響。實證結果表明,我國股市中投資者情緒與股指之間存在著雙向的Granger因果關系,二者對彼此都有顯著的影響,具有一定的預測能力。投資者情緒與融資融券之間、融資融券與股指之間僅存在單向的格蘭杰因果關系,投資者情緒單向地影響融資融券,融資融券單向地影響股指,因而推斷投資者情緒影響融資融券,進而對股指波動產生影響,而股指的波動又影響了投資者的情緒,依次循環,形成了本輪行情的推斷。接著本文利用TARCH模型檢驗在此過程中,具有杠桿效應的融資融券交易是否會加大投資者情緒對股指波動的影響。通過TARCH模型實證發現本期的投資者情緒對股指波動有著顯著的正向影響,而由于市場的過激反應,本期的投資者情緒對下期的股指存在顯著的負向影響。在模型中加入融資融券交易的開通和四次擴容時點的虛擬變量及融資融券與投資者情緒的交互項后,發現融資融券在投資者情緒影響股指的路徑上并沒有顯著影響,否定了關于融資融券交易加大了投資者情緒對股指波動的影響說法,即不存在融資融券助漲了投資者情緒的追漲殺跌情緒,從而增加股指波動,或者融資融券交易降低了投資者的非理性投資,從而起到減少股市波動的作用。

當牛市迅速轉入熊市時,人們總是把責難的目光投向杠桿工具。若將杠桿歸咎為本輪股市暴漲暴跌的源頭,則易產生粗暴的行政干預方式——盲目地去杠桿。我們應該全面徹底地反思本輪行情暴漲暴跌的真正原因。2015年,監管部門的去杠桿舉措給我國股市帶來的可不止是“陣痛”。如果我們現在對這一失當行為仍不加以反思,這種泄憤式的去杠桿將會對未來的股市帶來深遠的負面影響。此次股災與盲目快速的去杠桿舉措息息相關,證券監管部門這一行為嚴重打擊了市場信心,導致股市崩盤。如此疾風驟雨式的去杠桿行為帶來的流動性缺口也會成為阻礙A股市場回暖的不利因素。因此,監管者不能過于責難兩融,畢竟做空機制只是一種市場創新工具,融資融券本身無罪,這在美國等成熟的資本市場上已經得到了驗證,只是我國沒有很好地運用它,股票市場中缺乏對杠桿工具的風險控制。如果將全部責任歸咎于兩融,窮追猛打,難免有矯枉過正之嫌,這于轉型期的中國經濟是不利的,也與我國“十三五”規劃不相符合。因此,為充分發揮融資融券的功能,實現“加強金融宏觀審慎管理制度建設,健全金融機構體系,改革并完善適應現代金融市場發展的金融監管框架,有效運用和發展金融風險管理工具,防止發生系統性區域性金融風險”等“十三五”時期發展目標。本文提出以下幾點政策性建議:

1.加強金融創新,進一步擴大融資融券標的股票的范圍。本文實證得出,我國資本市場中,融資融券并沒有發揮出穩定市場、減少股指波動的作用,其原因較為復雜,有可能是融資融券標的范圍的問題。在第四次擴容后,滬深交易所融資融券標的股票數占上市A股總數量的1/3,融資融券業務增長空間仍然很大。在融資融券發展穩健發展的情況下,擴大其標的股票的范圍,有利于吸引資金進入A股市場,活躍股票市場交易,健全和完善做空交易機制。金融市場的監管者不應只采取圍堵、扼殺等措施,在加強風險控制的同時,更應該加強金融創新,正確運用創新金融工具。

2.完善金融風險監管框架,提高風險管理的技術水平。滬深兩市需要構建宏觀審慎分析框架。運用全面、精確、及時的交易統計數據來進行風險管理,在提高專業知識監管策略的同時,要不斷提高證券市場監管的技術化水平,利用大數據、云計算等建立信息共享和溝通機制,提高對風險的實時監控能力,并做好充分的應急預案,在定性分析的基礎上綜合運用集中度控制、壓力測試等手段預判市場風險點,將事后治理轉變為事前防范。

3.大力發展機構投資者,引導理性投資。近年來,投資者對金融資產加載杠桿的熱情不減,但數據顯示出短期兩融增量主要來自風險承受力較差、投機傾向更為明顯的散戶,而散戶對杠桿交易的過高參與增加了市場的不穩定性。因此,應該增加保險、基金和企業年金等機構投資者的入市比重,發揮機構投資者的導向作用,引導個人投資者形成理性投資,降低市場上的噪音交易,減少異常的投資者情緒對股市的沖擊,穩步發展股市。同時,監管者要注意及時疏導投資者情緒,防范異常情緒對市場的沖擊。

4.正確引導輿論,發揮媒體凈化市場的功能。我國A股市場不成熟的一個重要表現是投機氛圍十分濃厚,這其中媒體起到了很大的推波助瀾的作用。在2015年上半年股市大漲階段,不少媒體,特別是如新華社、人民網等官方媒體刊發了大量預測牛市到來的文章,夸大了股市的作用,這極大地膨脹了投資者情緒。而在面臨股市大跌時,各式消極評論不斷,也打擊了投資者的信心。因此,要正確引導社輿論,避免誤導投資者。

參考文獻:

[1]Stambuage R F,Yu J F Yu Y.The short of it:Investor sentiment and anomalies [J].Journal of Financial Economics,2012,104 (2):288-302.

[2]Brown G.W,Cliff,M T.Investor sentiment and asset valuation [J].Journal of Business,2005(78):405-440.

[3]Ben-Rephael A,Kandel S,Wohl A.Measuring investor sentiment with mutual fund flows [J].Journal of Financial Economics,2012,104 (2):363-382.

[4]王美今,孫建軍.中國股市收益、收益波動與投資者情緒[J].經濟研究,2004(10):75-83.

[5]張強,楊淑娥.噪音交易、投資者情緒波動與股票收益[J].系統工程理論與實踐,2009(3):40-47.

[6]池麗旭,莊新田.中國證券市場的投資者情緒研究[J].管理科學,2010(3):79-87.

[7]陳其安,朱敏,賴琴云.基于投資者情緒的投資組合模型研究[J].中國管理科學,2012(3):47-56.

[8]張宗新,王海亮.投資者情緒、主觀信念調整與市場波動[J].金融研究,2013(4):142-155.

[9]劉維奇,劉新新.個人和機構投資者情緒與股票收益——基于上證A股市場的研究[J].管理科學學報,2014(3):70-87.

[10]花貴如,劉志遠,許騫.投資者情緒、企業投資行為與資源配置效率[J].會計研究,2010(11):49-55+97.

[11]盧闖,李志華.投資者情緒對定向增發折價的影響研究[J].中國軟科學,2011(7):155-164.

[12]花貴如,劉志遠,許騫.投資者情緒、管理者樂觀主義與企業投資行為[J].金融研究,2011(9):178-191.

[13]譚躍,夏芳.股價與中國上市公司投資——盈余管理與投資者情緒的交叉研究[J].會計研究,2011(8):30-39+95.

[14]Ofek Eli,Matthew Richardson.Dotcom Mania:The rise and fall of internet stock prices [J].Journal of Finance,2003(3):1113-1137.

[15]Chang E,Cheng J,Yu Y.Short-sales constraints and price discovery:Evidence from the Hong Kong market[J].Journal of Finance,2007 (62)

[16]Henry O T T,M McKenzie.The impact of short selling on the price-volume relationship:Evidence from Hong Kong [J].Journal of Business,2006(79).

[17]Scheinkman J,X Wei.Over confidence and Speculative Bubbles [J].Journal of Political Economy,2003(111).

[18]陳淼鑫,鄭振龍.推出賣空機制對證券市場波動率的影響[J].證券市場導報,2008(2):61-65.

[19]戴秦,謝斐,嚴廣樂.基于Swarm平臺的中國融資融券制度對股市波動影響研究[J].上海經濟研究,2014(9):31-39.

[20]肖浩,孔愛國.融資融券對股價特質性波動的影響機理研究:基于雙重差分模型的檢驗[J].管理世界,2014(8):30-43,187-188.

[21]Battalio R,Schultz P.Options and the bubble [J].Journal of Finance,2006,61(5):2071-2102.

[22]Saffi P A C,Sigurdsson K.Price efficiency and short selling [J].The Review of Financial Studies,2011,24 (3):821-852.

[23]廖士光,張宗新.新興市場引入賣空機制對股市的沖擊效應——來白香港證券市場的經驗數據[J].財經研究,2005 (10) :42-52.

[24]王旻,廖士光,吳淑琨.融資融券交易的市場沖擊效應研究——基于中國臺灣證券市場的經驗與啟示[J].財經研究,2008(10):99-109.

[25]呂鵬博,雒慶舉.投資者情緒指標構建——一個研究IPO首日收益的新角度[J].山西財經大學學報,2010(3):55-61.

[26]Baker M,J Wurgler.Investor sentiment and the cross-section of Stock Market [J].Journal of Finance,2006(4):1645-1680.

[27]魯訓法,黎建強.中國股市指數與投資者情緒指數的相互關系[J].系統工程理論與實踐,2012(3):621-629.

(本文責編:辛城)

Do Short Selling and Margin Trading Really Increas the Impacts of Investors’ Emotion on the Fluctuation of Stock Index?

HUANG Hong,ZHANG En-huan,SUN Hong-mei,LIU Jiang-hui

(SchoolofFinance&Business,ShanghaiNormalUniversity,Shanghai200234,China)

Abstract:China capital market need fundamental system innovation.Sincemargin trading began,the stock index has become unprecedented volatility,and many people question itsfunction.To avoid institutional innovation being wrongfully accusedof culprit,this paper tries to research the influence path among investor sentiment,market sentiment (margin trading) and the fluctuation of stock index.Empirical proofs of VAR model show that there are significant interactions between investor emotion and returns of stock index,while investor emotion unilaterally influences short selling and margin trading,andthe latter also unilaterally influences the returns of stock index.Meanwhile,throughTARCH model,this paper emphatically analyzes whether margin trading is the amplifier of investor sentimentinfluencethe fluctuation of stock index or not.Finally,this study shows that margin trading does not increase the influenceof investor sentiment on the fluctuation of stock index.Therefore,only regulatorsadapt to the impact of system reformin the New Normal,can the capitalmarket utilizefinancial instrumentseffectivelyand guard against regional financial risks.

Key words:investor’s sentiment;short selling and margin trading;the fluctuation of stock index

中圖分類號:G18,G34

文獻標識碼:A

文章編號:1002-9753(2016)03-0151-11

作者簡介:黃虹(1967-),女,漢族,上海人,上海師范大學商學院教授,博士,研究方向:公司財務與資本市場。

基金項目:國家自然科學基金項目(71373162,71573178);上海市教委創新重點項目(14ZS107);受上海市高峰高原工商管理學科建設和上海師范大學財務管理重點學科建設項目資助。

收稿日期:2015-10-15修回日期:2016-02-26