2015中國信息經濟發展報告

2016-04-19 19:31:06

信息化建設 2016年2期

2016年1月23日,由中國信息化百人會編寫的《2015中國信息經濟發展報告》在中國信息化百人會2016年會上正式發布,此處刊載為節選。

全球信息經濟發展態勢

跨界、融合、創新、轉型成為信息時代產業發展的主旋律,全球信息經濟正處于重塑發展理念、調整戰略布局、重構競爭規則的新階段。

國際金融危機后,全球主要國家經濟增速明顯放緩,但信息經濟增速高于GDP增速的特征沒有改變。

國際金融危機以來,各主要國家融合型信息經濟對整體信息經濟增長的貢獻率一直維持在較高水平。

主要國家基礎型信息經濟的整體規模增長明顯趨緩,占GDP的比重顯著低于歷史峰值水平。一批互聯網、軟件及信息技術服務企業迅速崛起,基礎型信息經濟結構軟化已成全球趨勢。主要國家信息資本存量增長態勢良好,中國信息資本存量增速尤為突出,但信息基本效率沒有明顯改善,仍低于主要發達國家。

我國信息經濟基本特征

我國信息經濟總量與增速呈現“雙高”態勢。2014年,中國信息經濟延續了近年來快速增長的勢頭,2008—2014年期間增速由10.93%提高到了14.32%,總體規模已達到2.73萬億美元,在全球范圍內繼續保持了僅次于美國的第二位,首次超過日本和英國的信息經濟規模之和。

我國信息經濟占GDP比重持續增長,逐漸成為國家經濟發展的重要引擎。在當前我國經濟轉型升級的關鍵時期,實體經濟增長速度放緩,信息經濟增長逆勢而上,信息經濟占GDP比重不斷攀升,于2014年首次超過GDP的四分之一。2014年中國信息經濟對于GDP增長的貢獻率高達58.35%,逐漸接近甚至超越了部分發達國家,在經濟下行壓力加大的背景下,信息經濟已成為國家經濟發展的重要引擎。

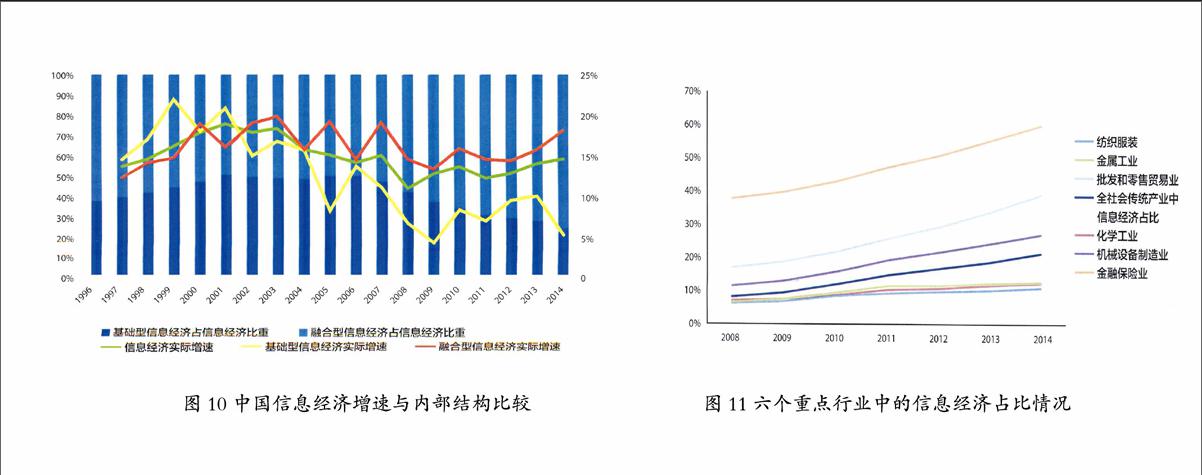

我國信息經濟內部結構演進呈現階段性發展特征,融合型信息經濟逐步占據主導地位。1996—2014年期間,我國信息經濟內部結構演進可劃分為三個階段,1996—2000年期間,基礎型信息經濟占比逐步上升,信息經濟增長的動力以基礎型信息經濟為主;2001—2007年期間,基礎型信息經濟和融合型信息經濟的占比基本維持不變,二者對信息經濟增長的貢獻相近;2008—2014年期間,融合型信息經濟占比逐步上升,融合型信息經濟對信息經濟增長的貢獻大幅上升,2014年貢獻高達92.30%,信息經濟增長的動力以融合型信息經濟為主。

基礎型、融合型、新生型信息經濟發展呈現不同態勢。2014年,基礎型信息經濟增速創歷年最低,軟件業和互聯網行業的逆勢崛起,推動基礎型信息經濟呈現軟化發展態勢。各傳統產業中信息經濟占比不斷攀升,融合型信息經濟極大促進了傳統產業生產經營管理的優化改革。以互聯網為代表的新生型、福利型信息經濟蓬勃發展,依托互聯網的“雙創”為我國經濟發展注入源動力。

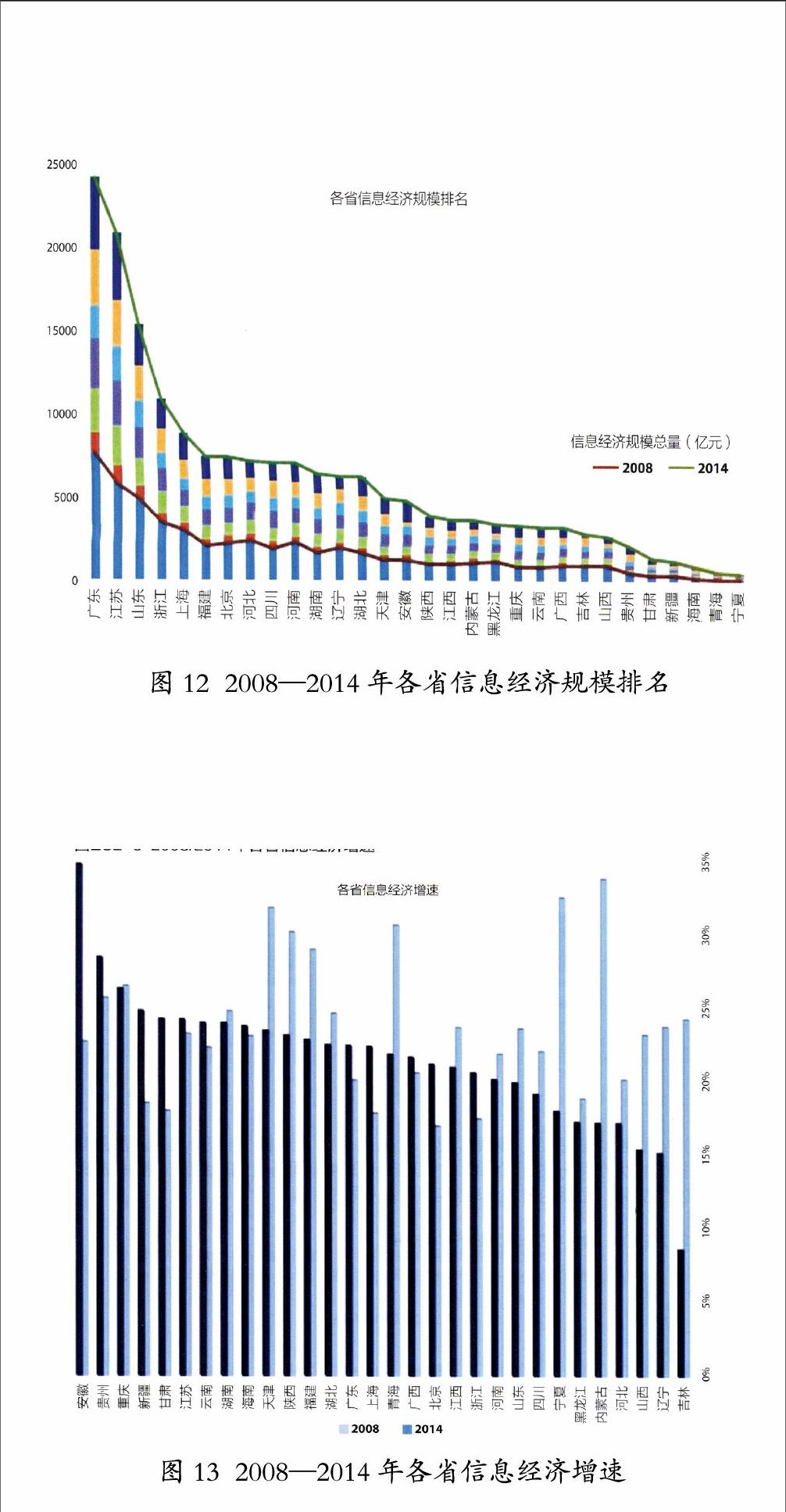

全國各省信息經濟規模情況:各省信息經濟規模呈自東向西逐級遞減趨勢,按規模大小可分為四個梯隊,2008—2014年間各省信息經濟規模所屬梯隊沒有發生變化,短期間各省也較難實現梯隊間的跨越。

全國各省信息經濟增速情況:2014年,全國各省信息經濟增速整體呈現“棗核型”結構,絕大多數省份信息經濟增速都集中在10%—25%之間,安徽、貴州、重慶信息經濟增速在25%以上,吉林成為信息經濟增速唯一低于10%的省份。

全國各省信息經濟GDP占比情況:2014年,全國各省信息經濟GDP占比整體呈現“棗核型”結構,除部分東部沿海省份與西北省份,其余大量的省份信息經濟GDP占比均在20%—30%之間。各省信息經濟GDP占比排名在18年間發生顛覆性轉變,上海、廣東等東部省份由全國靠后位置攀升至全國前列。

全國各省基礎型信息經濟規模情況:2008—2014年間,全國約一半的省份基礎型信息經濟實現大發展。基礎型信息經濟規模集中度較高,僅江蘇省和廣東省的規模總和就占全國總和的37.02%。

全國各省融合型信息經濟規模情況:全國融合型信息經濟規模地域分布呈現明顯差異,但各省在2008—2014年均有不同程度的增長,從絕對量與相對量看,廣東省均為提升幅度最大的省份(增加12859.3億元,4.92倍)。

全國各省新生型信息經濟發展情況:2014年,全國各省電子商務發展具有“金字塔型”分布特征,北京、上海、浙江三省市的電子商務水平明顯高于全國,大部分省份電子商務指數在15以下。

信息經濟影響力模型:根據信息經濟規模與GDP規模全國排名的差異,各省信息經濟的影響力情況可分為三種類型——同步發展型、信息經濟超前型、信息經濟遲緩型。東部地區的信息經濟影響力優勢顯著。

信息經濟成熟度模型:按照信息經濟規模與增速兩個因素分別與全國各省平均水平的差距,各省信息經濟成熟度情況可分為四大類型——引領型、成熟型、潛力型、成長型。東部沿海省份呈現信息經濟規模、增速、占比“三高”的態勢;中西部欠發達省份信息經濟發展迅猛;東北老工業基地及山西、河北、內蒙古等能源與原材料大省信息經濟亟待發展。

信息經濟結構特征模型:根據基礎型信息經濟與融合型信息經濟在全國的排名,各省份信息經濟內部結構特征可分為三類——信息經濟均衡發展型、基礎信息經濟先導型、融合信息經濟先導型。

新生型信息經濟均衡發展模型:按照電子商務指數與人均GDP兩個因素分別與全國平均水平的差距,各省新生型信息經濟發展情況可分為四大類型——均衡領先型、繁榮型、追趕型、均衡滯后型。新生型信息經濟的集聚特性更加明顯,且發展水平與本省經濟整體水平息息相關。

我國信息經濟發展動力機制

信息經濟發展動力機制是指驅動其發展的動態過程及內部影響因素,包括信息經濟內部產品、服務、技術從研發到擴散、應用、生產等整個過程,即傳導機制,以及驅動信息經濟發展的制度性、技術性、要素性因素量化分析,即動因分析。結合我國國民經濟、產業結構、區域結構等諸多特征,報告對我國信息經濟發展傳導機制及動因機制進行理論和實證分析,力求從全新角度審視我國信息經濟發展路徑、驅動力量、發展方向和演進規律,繼續推動信息經濟研究邁上新的臺階。

根據理論及實證分析結果,得出以下結論:

全國信息經濟發展情況可劃分為三類地區。可以概括為創新要素驅動型地區、綜合要素驅動型地區、投入要素驅動型地區。

信息經濟創新驅動與投入驅動陣營區分顯著。創新要素驅動型區域,如北京,已經進入以創新為主要驅動要素的增長階段;綜合要素驅動型區域,如天津,資本投入與技術創新對信息經濟的貢獻基本持平,處于創新要素驅動與投入要素驅動交織并進階段;投資要素驅動型區域,如青海,仍處于主要依靠要素投入驅動增長階段。

綜合要素驅動型區域信息經濟正由投入要素驅動向創新要素驅動過渡。綜合要素驅動型地區處于基礎設施演進升級,發展模式由投入要素驅動向創新要素驅動過渡的階段,部分地區呈現出信息基礎設施由低類向中類轉化,資源社會消耗由高類向中類轉化的特征。

信息經濟技術進步主要表現為附隨擴散。以信息經濟為主要內容的新技術——經濟范式正在不斷加速形成。區別于其他技術進步,信息經濟技術進步更多表現為附隨擴散的模式,即為通過偏性技術進步的方式作用于其他產業。

完備的“經濟生態圈”是信息經濟發展的必要條件。對于信息經濟整體產業鏈而言,每個環節,包括研發、實驗、生產、流通、銷售、消費、反饋,都更加密切依附于其他環節,經濟生態圈的形成與發展將成為信息經濟發展最為重要的基礎。

區域信息經濟發展水平評價

根據傳導機制及動因模型實證分析結果,按照信息經濟驅動要素的差異,我國不同省(直轄市、自治區)可以分為創新要素驅動型地區、綜合要素驅動型地區和投入要素驅動型地區。創新要素驅動型區域包括北京、上海、浙江、江蘇、廣東、山東等六個地區。綜合要素驅動型區域包括福建、遼寧、河南、天津、四川、河北、重慶、吉林、陜西、山西、黑龍江、湖北、安徽、內蒙古、云南、江西、廣西、湖南等十八個地區。投入要素驅動型區域包括海南、寧夏、貴州、青海、甘肅、新疆等六個地區。

創新要素驅動型地區以北京為例:

近年來北京信息經濟發展態勢良好,2014年信息經濟總量達到7383億元,排名全國第7位,顯著高于GDP全國第13位排名,信息經濟占GDP比重34.61%,排名全國第3位。總體而言,北京信息經濟增長水平與發展質量均處于全國領先地位。基礎型信息經濟:2014年,北京市基礎型信息經濟總量達到2610.65億元,排名全國第4位。融合型信息經濟:2014年,北京市融合型信息經濟總量超過4772億元,排名全國第10位,高于其GDP排名3個名次。新生型信息經濟:北京市新生型信息經濟發展勢頭迅猛,電子商務指標、移動互聯網指數、互聯網上市公司個數均排名全國第一,分別為27.95、20.44和46.00,互聯網上市公司市值11000億元,排名第2位。福利型信息經濟:北京市福利型信息經濟在全國處于領先地位,2014年北京市智能服務指數為55.8,排名全國第2位。

北京信息經濟驅動要素。北京市2014年信息經濟驅動能力綜合排名第1位,驅動北京市信息經濟發展的主要因素為資本投入、人力資本投入、信息基礎設施、應用市場和ICT技術五類。資本投入驅動要素方面:北京的人均信息傳輸、軟件和信息技術服務業固定資產投資完成額排名第3位,人均全社會固定資產投資完成額排名第20位。人力資本驅動要素方面:信息傳輸、軟件和信息技術服務業就業人員數(每萬人)排名全國第1位,6歲及以上人口中大專以上學歷占就業人口占比全國第1位,高技術產業就業人數排全國第5位。信息基礎設施驅動要素方面:人均移動電話基站數和人均互聯網寬帶接入端口數均排名全國第2位,移動寬帶普及率和互聯網寬帶接入通達行政村比重排名全國第1位。應用市場驅動要素方面:居民人均消費支出排名第2位,人均社會商品零售水平和電子商務發展指數排名第1位。ICT技術驅動要素方面:北京市人均政府研發投入總額和發明專利申請受理書(每萬人)均排名全國第1位。

綜合要素驅動型區域以天津為例:

天津是我國直轄市、國家中心城市、環渤海地區經濟中心,全國先進制造研發基地、北方國際航運核心區、金融創新運營示范區、改革開放先行區。近年來天津信息經濟發展態勢良好,信息經濟總量4979.17億元,排名全國第14位,信息經濟增速23%,排名第18位;信息經濟占GDP比重31.67%,排名全國第5位。天津的信息經濟發展處于全國領先地位。

在信息經濟影響力方面,天津信息經濟排名超過GDP排名,信息經濟發展快于GDP發展,屬于信息經濟超前型;在信息經濟成熟度方面,天津的信息經濟規模低于全國水平,信息經濟增速超過全國平均水平,屬于潛力型;在信息經濟結構特征類型方面,天津屬于信息經濟均衡發展型;在新生型信息經濟均衡發展度方面,天津的人均GDP高于全國平均水平、電子商務指數高于全國中位數水平,屬于均衡領先型。

其中,天津的基礎性信息經濟總量1297.76億元,排名全國第14;融合型信息經濟總量3681.42億元,排名全國第15;天津在新生型信息經濟方面成果顯著,在電子商務發展中,天津市首批國家電子商務示范城市之一,2014年電子商務指數全國排名第8;天津在福利型信息經濟方面不斷取得進展,2014年天津智能服務指數為39.1,排名全國第9。

天津的信息經濟驅動體系的特點是:資本投入雄厚,人力資本強大,ICT相關產業和應用市場發展較好,信息基礎設施和ICT技術有待提高。

其中,天津的資本投入驅動標準化指數為92.34,在全國排名第2;人力資本驅動標準化指數為80.83,在各省中排名第2;信息基礎設施驅動標準化指數為23.58,在各省中排名第13;ICT相關產業驅動標準化指數為69.51,在各省中排名第4;應用市場驅動標準化指數為52.32,在各省中排名第4;ICT技術驅動標準化指數為24.01,在各省中排名第4。

投入要素驅動型區域以海南為例:

海南省是中國國土面積第一大省,海南經濟特區是中國最大的省級經濟特區和唯一的省級經濟特區。2014年海南信息經濟總量844.2億元,排名全國第28位,其信息經濟GDP占比24.11%,信息經濟增速24%。博鰲亞洲論壇落戶海南,成為立足亞洲、面向世界的高峰對話平臺,在推進區域合作、“一帶一路”建設和海南對外開放方面發揮著非常重要的作用。這些獨特的優勢,對于信息經濟的發展都有良好的促進作用。

在信息經濟影響力方面,海南信息經濟排名與GDP排名相同,信息經濟發展同步于GDP發展,屬于同步發展型;在信息經濟成熟度方面,海南的信息經濟規模低于全國信息經濟評價水平、信息經濟增速高于全國信息經濟增速,屬于潛力型;在信息經濟結構特征類型方面,海南屬于信息經濟均衡發展型;在新生型信息經濟均衡發展度方面,海南的人均GDP低于全國人均GDP水平、電子商務指數高于全國電子商務中位數,屬于繁榮型。

其中,2014年基礎型信息經濟總量達到63.24億元,排名全國第29;融合型信息經濟總量超過780億元,排名全國第28;新生型信息經濟在全國處于中等水平,電子商務指數為6.95,排名全國第12;福利型信息經濟在全國處于落后地位,智能服務指數為19.1,排名全國第29。

海南的信息經濟驅動體系的特點是:資本投入一般偏弱,人力資本很弱,信息基礎設施中中等偏弱,ICT相關產業發展較差,應用市場一般,ICT技術較為薄弱。

其中,海南的資本投入驅動標準化指數為40.45,在全國排名第18;人力資本驅動標準化指數為2.58,在各省中排名第26;信息基礎設施驅動標準化指數為54.49,在各省中排名第8;ICT相關產業驅動標準化指數為6.31,在各省中排名第18;應用市場驅動標準化指數為23.12,在各省中排名第11;ICT技術驅動標準化指數為0.84,在各省中排名23。

全球信息經濟發展展望

隨著信息技術、大數據和智能制造等技術進步,基礎型和融合型信息經濟將繼續呈現快速發展態勢,在此基礎上新生型和福利型信息經濟也將進入大規模拓展階段,對信息經濟的體制機制需求愈加迫切。

信息通信技術引領新一輪產業變革。信息通信技術引發產業戰略、組織和制造模式重組;信息通信技術引發傳統企業組織形態創新;信息通信技術推動產業跨界融合。

數據成為發展信息經濟的戰略資源。公共數據開放成為全球共識;數據不斷促進商業模式變革;數據不斷激發新型基礎設施建設,催生新產業。

基礎型信息經濟持續穩定增長。新技術應用推動信息通信業增長;軟件和信息技術服務業在轉型中快速發展;智能硬件產業呈現快速發展態勢。

智能制造引領融合型信息經濟持續快速發展。智能制造關鍵技術和產品的研發及產業化進入高峰期;圍繞智能制造生態系統主導權的競爭持續升級;主要發達國家圍繞智能制造持續加緊戰略規劃布局。

新生型信息經濟進入大規模拓展階段。新生型信息經濟呈現出縱深發展新特點,新生型信息經濟重點領域深刻變革。

福利型信息經濟進入發展新階段。互聯網催生公共服務新模式;共享經濟模式及理念應用于更多行業和領域。

面向信息經濟的體制機制創新需求愈加迫切。信息經濟頂層設計和統籌優化的重要性日益凸顯;合理評估、廣泛參與成為提升信息化成效的重要途徑。

政策措施建議

在全球新一輪科技革命和產業變革中,信息經濟的快速發展已成為不可阻擋的時代潮流,具有廣闊前景和無限潛力,正對各國經濟社會發展產生著戰略性和全局性的影響。既往科技革命的經驗表明,只有準確把握歷史前進方向的國家,才能引領時代大踏步地向前發展。

引導樹立正確的信息經濟發展觀。把信息經濟作為地方產業結構優化升級的方向;立足生態體系打造制定地方信息經濟發展戰略;設立積極性和科學性相平衡的考核評價方法。

構建富有效率、創新開放的治理體系。推動信息經濟治理相關的組織架構優化調整;進一步推動監管、財稅、立法領域的體制機制創新;促進形成信息安全前提下的數據開放和共享。

打造國家產業治理新型能力。提升適應性制度的創新能力;強化復雜經濟的管理駕馭能力;形成“產業公地”的培育能力。

提高信息經濟創新能力。加快國家制造業創新網絡和體系建設;支持小微企業創業創新;發展服務產業轉型的平臺經濟。

完善資本市場對信息經濟的支撐環境。建設寬松的融資環境,降低企業融資難度;大力推動私募股權行業發展,拓寬風險資本供給渠道;創新互聯網金融模式,支持中小微企業及創新型企業發展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

中華手工(2017年2期)2017-06-06 23:00:31

北方交通(2016年12期)2017-01-15 13:52:53

中外會展(2014年4期)2014-11-27 07:46:46

汽車零部件(2014年9期)2014-09-18 09:19:14

全國新書目(2009年24期)2009-07-17 08:12:46