企業(yè)家特征對并購決策的影響研究——基于中小企業(yè)的研究

2016-04-19 03:42:29楊金月

當代經濟 2016年7期

關鍵詞:中小企業(yè)

袁 立,楊金月

(北京化工大學經濟管理學院,北京100029)

?

企業(yè)家特征對并購決策的影響研究——基于中小企業(yè)的研究

袁立,楊金月

(北京化工大學經濟管理學院,北京100029)

摘要:本文考察了中小企業(yè)企業(yè)家的性別、年齡、初始工作背景、學歷、是否參與高端培訓、任期背景特征與并購決策的關系。研究發(fā)現中小企業(yè)中男性企業(yè)家更傾向于發(fā)起并購,初始工作背景為業(yè)務行政類及戰(zhàn)略類的企業(yè)家更傾向于發(fā)起并購;參加過高端培訓的企業(yè)家更傾向于發(fā)起并購,任期越長,企業(yè)家越傾向于謹慎對待并購。研究結論從公司內部微觀的人口特征對中小企業(yè)的并購決策研究提供了一個新的視角。

關鍵詞:中小企業(yè);企業(yè)家特征;并購決策

一、引言

投資、融資、利潤分配是企業(yè)財務主要的三大活動,而投資關系到企業(yè)的生存和發(fā)展,是影響企業(yè)價值的主要因素。并購作為企業(yè)一項重要的戰(zhàn)略投資決策,影響著一個企業(yè)的發(fā)展方向,對于企業(yè)的發(fā)展起著至關重要的作用。并購并不一定會給企業(yè)帶來經濟效益,一些并購也會損害企業(yè)價值。然而仍有大量企業(yè)進行著大規(guī)模并購,在經濟學、管理學原理起作用的同時,是否有其他因素也在影響著企業(yè)的并購決策呢?

根據“高層梯隊理論”,企業(yè)家的一些易于測量的人口統計學特征,例如性別、年齡、任期、教育程度及職業(yè)背景等,反映了企業(yè)家的能力和價值觀,對企業(yè)家的管理行為和決策習慣有很大影響。企業(yè)的決策在很大程度上就是企業(yè)家特征的寫照。對于中小型企業(yè),其一般是由企業(yè)家(即創(chuàng)始人)一手打造,缺乏成熟的經理人市場,導致企業(yè)家特征對公司的投資行為具有主導型的影響,因此本文認為企業(yè)家特征對并購決策有很大影響,且具有研究價值。

二、文獻回顧

學界對并購決策學者已經進行了非常深入的研究,并形成了一系列理論成果。

1、協同效應與并購決策

協同效應動機認為企業(yè)家進行并購的動機是為企業(yè)創(chuàng)造價值,增加股東財富,發(fā)起并購是因為兩個公司合并后的價值要高于合并前各自價值的總和。協同效應主要分為管理協同、經營協同和財務協同。管理協同是在企業(yè)合并后,績效好的一方管理水平溢出,從而使整體管理水平提升,進而達到創(chuàng)造財富的目的。經營協同包括成本的減少和收入的提高,這些收入的提升和效率收益或者規(guī)模經濟可以來自于橫向并購或者縱向并購。財務協同效應是指合并一家或多家公司可能會降低自己的成本,并且如果兩家公司的收入情況不完全正相關,它們合并后破產的風險就會降低。

2、代理問題與并購決策

代理動機認為,企業(yè)家雖然是股東的代理人,但其目標函數與股東并不一致,其行為可能不符合股東利益,因此企業(yè)家和股東之間的代理問題就可能會驅動公司發(fā)起并購。

3、企業(yè)家自負與并購決策

自負假說是Roll在1986年提出的,他認為在解釋并購發(fā)生的原因時,收購公司管理層的自負或者驕傲可能起了一定的作用。管理層的驕傲情緒使他們相信自己的估計要優(yōu)于市場估計,因此愿意向目標公司支付溢價。很多研究表明,收購公司在宣布收購計劃后,其股票價格都會下降。Dodd發(fā)現公司宣布并購計劃之后會產生統計顯著的負收益。Doukas和Petmezas,Brown and Sarma研究均發(fā)現企業(yè)家越過度自信,越容易發(fā)起并購,特別是多元化并購。傅強、方文俊,史永東、朱廣印以及李善民、陳文婷研究均發(fā)現企業(yè)并購政策和企業(yè)家過度自信顯著正相關。然而,姜付秀等卻發(fā)現企業(yè)家過度自信與企業(yè)外部擴張(并購)之間的關系并不顯著。

4、CEO特征與企業(yè)投資行為

湯穎梅、王懷明等以我國技術密集型產業(yè)的上市公司為研究樣本,發(fā)現CEO風險偏好受到CEO年齡、任職期限和教育背景的影響,而CEO風險偏好與企業(yè)的研發(fā)投資之間存在顯著正相關關系。薛躍、陳巧也研究了CEO特征對研發(fā)投資的影響,認為CEO的技術和銷售類職業(yè)背景、CEO的政治關聯以及持股比例與研發(fā)投資之間存在顯著的正相關關系。許曉芳、方略在對CEO性別對公司現金持有行為影響的研究中發(fā)現,在政府干預程度不同的環(huán)境下,CEO性別對公司現金持有水平的影響存在兩種相反的效應。陳洪在對CEO的個人背景特征與過度投資的研究中發(fā)現,CEO的學歷和年齡與過度投資之間存在顯著負相關關系,而企業(yè)性質在其中扮演著非常重要的角色,在非國有樣本中,該負相關關系更顯著。

綜上所述,對并購決策和CEO特征對企業(yè)投資影響的研究很多,但很少有文獻研究CEO特征對并購決策的影響,尤其對中小企業(yè),其職業(yè)經理人市場不成熟,企業(yè)的行為就是企業(yè)家的行為,因此本文認為研究中小企業(yè)企業(yè)家特征對并購決策的影響有重要意義。

三、理論分析與研究假設

基于既有研究成果的基礎上,本文將對從企業(yè)家的性別、年齡、初始專業(yè)、學歷、是否參加高端培訓及任期等特征與并購決策的關系進行研究。下面根據企業(yè)家具體特征與并購決策關系提出相關假設。

1、企業(yè)家性別與并購決策

性別是決定個體行為基礎性、先天性的因素。大量研究發(fā)現男性和女性的行為存在系統性的風險偏好,相對于男性,女性更傾向于風險規(guī)避。而并購作為一項重要的投資決策,其風險性極高,女性企業(yè)家為了規(guī)避風險,會減少并購或不并購。因此,提出假設H1。

H1:企業(yè)家為男性更容易發(fā)起并購。

2、企業(yè)家年齡與并購決策

根據相關心理學分析,不同年齡的企業(yè)家,其風險偏好也不同,年齡較大的企業(yè)家由于社會地位、聲譽以及收入已經達到相當高的水平,因此偏好規(guī)避風險的策略,反映在投資上就會更加保守。而年輕的企業(yè)家,朝氣蓬勃,個人事業(yè)正處于發(fā)展階段,為了贏得更多的物質財富和剩余價值,他們有強烈的動機來擴大企業(yè)的規(guī)模。因此,提出假設H2。

H2:企業(yè)家年齡越小越容易發(fā)起并購。

3、企業(yè)家初始專業(yè)背景與并購決策

由于不同的學科有不同的目的和方法,這就使得企業(yè)家在收集和解釋信息的時候去使用和強化他們所受的訓練。Barker and Mueller、Finkelstein and Hambric把企業(yè)家分為兩類:有產出職業(yè)經驗的企業(yè)家(包含研發(fā)與技術領域和市場銷售領域)他們更愿意進行投資;另一類是具有財務、會計、管理及法律等職業(yè)背景的企業(yè)家,他們更注重提高企業(yè)的效率,對大規(guī)模開支持非常謹慎的態(tài)度。因此,提出假設H3。

H3:企業(yè)家的初始專業(yè)與并購決策相關,技術類初始專業(yè)的企業(yè)家偏向發(fā)起并購。

4、企業(yè)家學歷與并購決策

學歷代表了企業(yè)家的受教育程度,教育背景會產生豐富和復雜的信息,能影響一個人的認知能力、對事物的判斷和決策能力,因此企業(yè)家的學歷水平對企業(yè)的投資決策會產生及其重要的影響。學歷越高,其對事物的接受和反應能力更強,面對復雜多變的環(huán)境和激烈的市場競爭,便能作出更符合實際的投資決策。學歷越高,其獲得信息的方式和渠道更多,信息越充分,考慮更全面,更容易規(guī)避風險,從而提出假設H4。

H4:企業(yè)家學歷越高越不容易發(fā)起并購。

5、企業(yè)家是否參加過高端培訓與并購決策

在正規(guī)學歷教育之外,企業(yè)家還會參加一些高校及社會機構組織的高端培訓。同受教育程度相似,高端培訓同樣影響著企業(yè)家對事物的判斷,同時會給企業(yè)家?guī)砀喃@得信息的渠道,使其在制定決策時考慮更全面,更傾向于規(guī)避風險,從而提出H5。

H5:企業(yè)家參加過高端培訓,則不容易發(fā)起并購。

6、企業(yè)家任職期限與并購決策

企業(yè)家任職期限的不同會導致對企業(yè)的了解基礎不同,任期時間長的企業(yè)家由于在企業(yè)中長期擔任職務,因此更注重企業(yè)的長期發(fā)展和長期利益,在投資決策時會更謹慎,且隨著任職期限的增加,他們在人力資本市場的價值和聲望不斷提高,已經無需通過企業(yè)的業(yè)績或競爭力來證明自己,所以在投資決策中缺少了進取的精神;而短期的企業(yè)家可能為了短期的盈利提高或規(guī)模的擴大,以及自身價值和聲望的提高,容易發(fā)生過度投資行為。由此,提出假設H6。

H6:任職期限越長,企業(yè)家越不容易發(fā)起并購。

四、研究設計

1、檢驗模型

根據以上假設,本文建立了以下回歸模型:

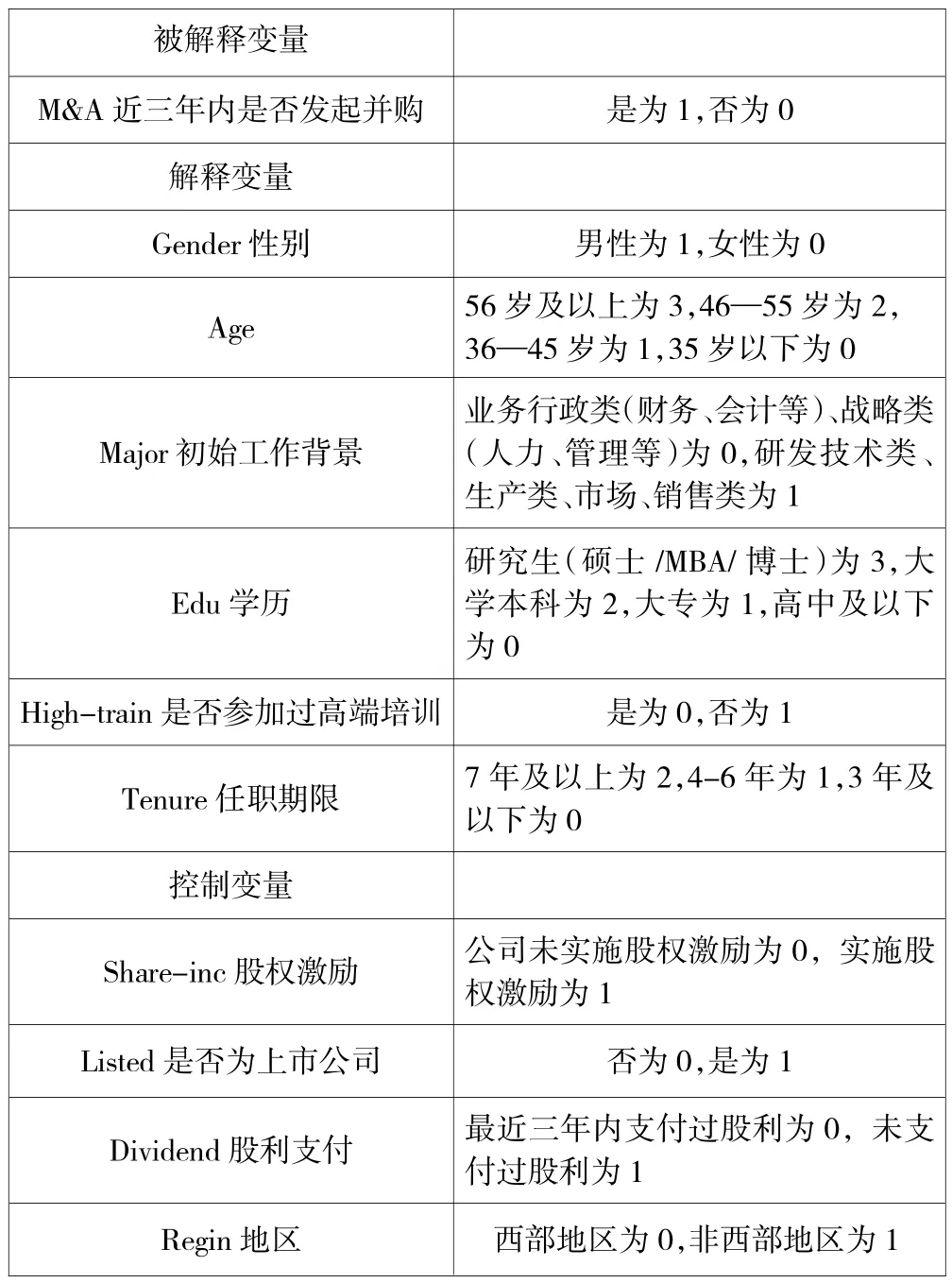

M&A=α0+α1Gender+α2Age+α3Major+α4Edu+ α5High-train+α6Tenure+α7Share-inc+α8Listed+α9Dividend+a10Regin+u

其中變量說明如表1所示。

表1 變量說明

2、樣本選擇

本文以問卷調查的方式收集數據。調查對象為上海交通大學總裁班和北京大學總裁班兩班內中小企業(yè)的企業(yè)家;調查內容分為兩部分:被調查對象的基本情況和企業(yè)并購相關情況。通過當堂發(fā)放問卷的方式在2014年12月份至2015年1月份共發(fā)放240份問卷,獲得59份有效問卷,有效問卷回收率為24.58%。其中,最近三年內發(fā)起過并購的公司為16.95%,被調查對象中有33名男性企業(yè)家,占比為55.93%。

五、實證結果與分析

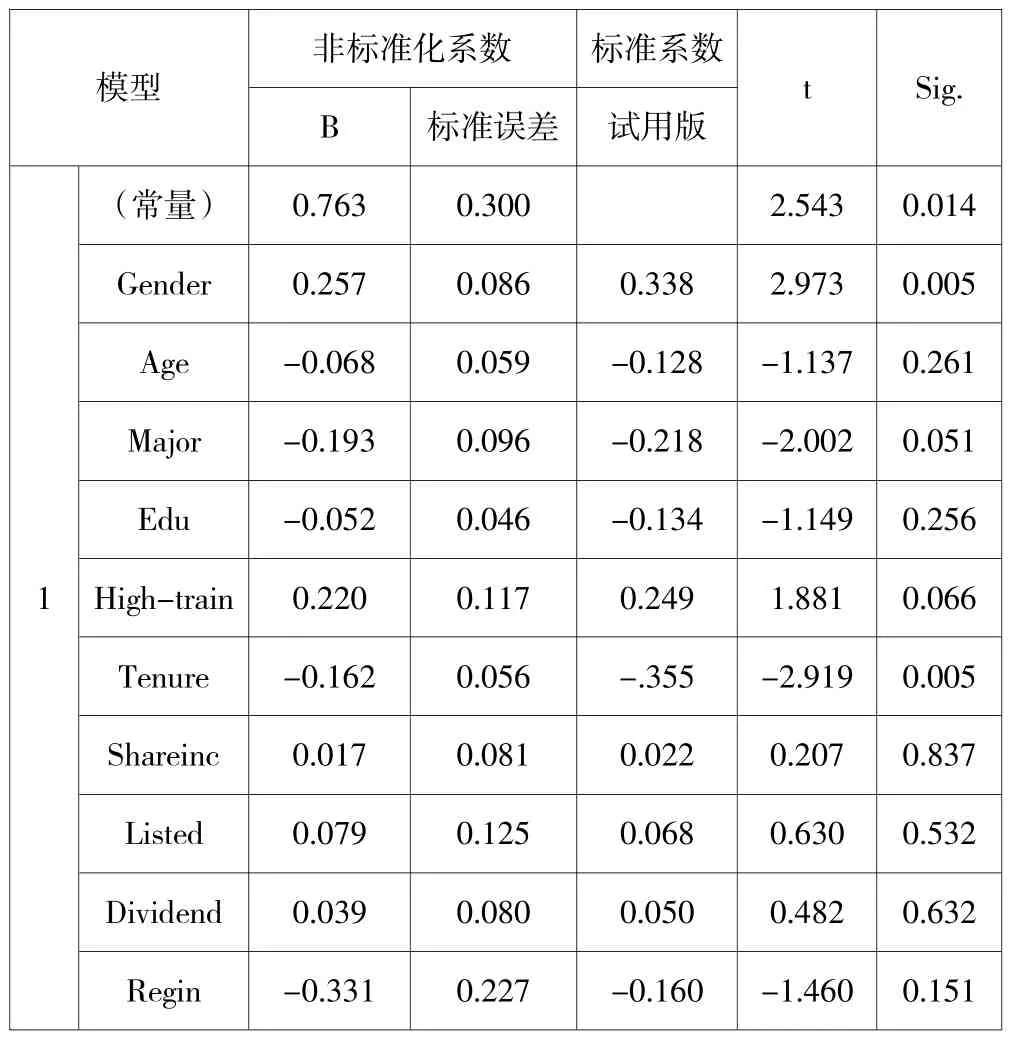

本文運用SPSS19.0進行數據的處理和分析,采用多元回歸分析對假設進行驗證。回歸結果如表2所示。

Gender的系數為正,且在1%的水平上顯著,說明男性企業(yè)家更容易發(fā)起并購,從而支持了假設H1。

Major的系數為負,且在10%的水平上顯著,說明初始專業(yè)背景為業(yè)務行政類及戰(zhàn)略類的企業(yè)家更傾向于發(fā)起并購,從而拒絕假設H3。導致這種情況的原因可能是這類企業(yè)家相對于技術研發(fā)及市場銷售類企業(yè)家,他們有更廣闊的視野,能更迅速接受公司及行業(yè)發(fā)展信息,從中發(fā)現公司的發(fā)展機會,因而更傾向于發(fā)起并購。

High-train的系數為正,且在10%的水平上顯著,說明參加過高端培訓的企業(yè)家更傾向于發(fā)起并購,拒絕了假設H5。其原因可能是參加高端培訓的企業(yè)家來自不同行業(yè),也給彼此帶來了更多的投資機會,從而增加了企業(yè)家發(fā)起并購的可能性。

Tenure的系數為負,且在1%的水平上顯著,說明任期越長,企業(yè)家越不會發(fā)起并購,從而驗證了假設H6。

Age和Edu的系數為負,雖然系數不顯著,但H2和H4得到了初步驗證。

六、結論

表2 回歸結果

本文通過文獻回顧提出與并購決策相關的企業(yè)家的幾個特征,對其進行回歸分析,得出的主要結論為:中小型企業(yè)中男性企業(yè)家更傾向于發(fā)起并購,原因是男性更具有攻擊性;初始工作背景為業(yè)務行政類及戰(zhàn)略類企業(yè)家更傾向于發(fā)起并購,原因可能是這類企業(yè)家由于專業(yè)背景的綜合性,相對于技術研發(fā)及市場銷售類企業(yè)家,他們有更廣闊的視野,能更快接受公司及行業(yè)發(fā)展信息,從中發(fā)現公司的發(fā)展機會,另外這類企業(yè)家在開始工作的時候,接觸到的基本都是比較繁瑣,雜亂的事務,這對他的視野也會產生影響;參加過高端培訓的企業(yè)家更傾向于發(fā)起并購,其原因可能是參加高端培訓的企業(yè)家來自不同行業(yè),也給彼此帶來了更多的投資機會,從而增加了企業(yè)家發(fā)起并購的可能性,而且目前高端培訓關于資本運作的課程越來越多,越來越精細和專業(yè),同樣會給企業(yè)家更多啟示;任期越長,企業(yè)家的閱歷更豐富,考慮的更加全面,更關注企業(yè)的健康長久發(fā)展,越傾向于謹慎對待并購。從上述結果可以發(fā)現,企業(yè)家特征的確影響著并購決策,但并購畢竟是企業(yè)一項非常重要的投資決策,需要專業(yè)人員或機構的協助才能順利完成,所以企業(yè)家在接受高端培訓后,雖然獲得了更多的投資機會,但仍需慎重考慮,向專業(yè)的機構咨詢,尋求相應的指導。

參考文獻

[1]傅強、方文俊:管理者過度自信與并購決策的實證研究[J].商業(yè)經濟與管理,2008(4).

[2]姜付秀、張敏、陸正飛、陳才東:管理者過度自信、企業(yè)擴張與財務困境[J].經濟研究,2009(1).

[3]李善民、陳文婷:企業(yè)并購決策中管理者過度自信的實證研究[J].中山大學學報(社會科學版),2010(5).

[4]史永東、朱廣印:管理者過度自信與企業(yè)并購行為的實證研究[J].金融評論,2010(2).

[5]湯穎梅、王懷明、白云峰:CEO特征、風險偏好與企業(yè)研發(fā)支出——以技術密集型產業(yè)為例[J].中國科技論壇,2011(10).

[6]薛躍、陳巧:CEO特征對R&D投入的影響——基于中國制造業(yè)上市公司的實證分析[J].華東師范大學學報(哲學社會科學版),2014(6).

[7]許曉芳、方略:CEO性別會影響公司現金持有行為嗎[J].山西財經大學學報,2013(11).

[8] Bradley,M.,Desai,A.and Kim,E.H.Synergistic Gains from Corporate Acquisitions and their Division between the Stockholders of Target and Acquiring Firm [J].Journal of Financial E-conomics,1988(21).

[9] Barber B M,Odean T.Boys will be Boys:Gender,Overconfidence,and Common Stock Investment[J].The Quarterly Journal of Economics,2001(116).

(責任編輯:胡婉君)

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33