我國商業銀行增值型內部審計相關問題及對策探討

2016-04-20 09:36:16顏曉暢英國華威大學商學院英國考文垂CV47ES

天津商業大學學報 2016年1期

關鍵詞:商業銀行

顏曉暢(英國華威大學商學院,英國考文垂CV4 7ES)

?

我國商業銀行增值型內部審計相關問題及對策探討

顏曉暢

(英國華威大學商學院,英國考文垂CV4 7ES)

【摘要】在當前競爭日趨激烈的世界金融行業中,增值型內部審計對我國商業銀行具有重大意義,我國商業銀行應從傳統內部審計向增值型內部審計轉型,以實現其增值目標,并提升核心競爭力。然而,當前我國商業銀行增值型內部審計的發展仍有諸多問題,應從內部審計的理念、機構設置、人員、風險管理、內部控制、技術方法以及規范幾個方面著手完善。

【關鍵詞】商業銀行;增值;內部審計

一直以來,內部審計在商業銀行的治理過程中有著舉足輕重的地位。在全球經濟飛速發展的時代,傳統內部審計已不能迎合商業銀行的發展,單純地履行確認和咨詢的職責只會讓我國商業銀行的發展逐步與世界脫節。隨著我國不斷推進商業銀行改革,配套的內部審計已越來越不適應。因此,為了更好地促進我國商業銀行發展,其內部審計轉型工作亟需推進。

隨著眾多西方國家企業先進經營管理理念的快速發展,國際內部審計師協會(簡稱IIA)逐漸累積了豐富的經驗重新定義內部審計。1999年,IIA經過多方探討頒布了《內部審計實務標準》,并重新將內部審計定義為:“獨立、客觀的保證和咨詢活動,其目的是增加價值和改善組織的運營;它通過一整套系統的、規范的方法,評價和改進風險管理、控制和治理過程的效果來幫助組織達到目標。”[1]內部審計的新定義,[2]表明現代內部審計已從傳統稽核型步入增值型階段。

增值型內部審計在商業銀行的確立,將會極大地促進商業銀行改變現有的內部審計結構,轉變內部審計理念,為其增加自身價值、提高競爭力發揮巨大的作用。面對當前不斷加大的經營風險、多變的公司治理結構、組織內部的戰略重組等復雜的環境變化,商業銀行需通過怎樣的途徑、采取何種措施,來達到增加自身價值的目標,成為當前學術界熱門的話題。本文通過我國商業銀行在應用增值型內部審計中出現的問題,探討其完善增值型內部審計的途徑。

1增值型內部審計概述

1.1增值型內部審計含義

增值型內部審計是:“將提升企業的經營效率和增加企業的價值作為目標,通過內部審計所發揮的不可替代作用和掌控的方法及資源,使企業在面臨多變的環境條件下,在提升自身經營效率的同時,達到不斷增加企業自身價值的目標。”[1]

內部審計新定義的提出,為企業內部審計活動在目標確立上插上標桿。在《內部審計實務標準》中,IIA對“增加價值”[1]進行了深入詮釋:“企業存在的意義,是致力于為所有者及其各個利益關系方創造價值和追求利益。通過搜集各種資料,內部審計人員能夠更加客觀全面地對企業的風險進行評價,因而對企業經營管理的改進與創新有著更深入和理性的看法。這些看法可以通過諸如書面報告、咨詢、意見和建議以及其他方式被傳遞給企業中相關的管理人員,使得他們能更好地將這些信息應用到實際工作中,為企業謀取更大利益。”

從內部審計的新定義不難看出,內部審計為商業銀行創造的價值,早已不僅僅局限于眾所周知的確認和咨詢等顯性價值,更能為管理人員提供咨詢服務,使銀行資源得到更合理配置,提升競爭力,實現長期增值目標。

1.2增值型內部審計優勢

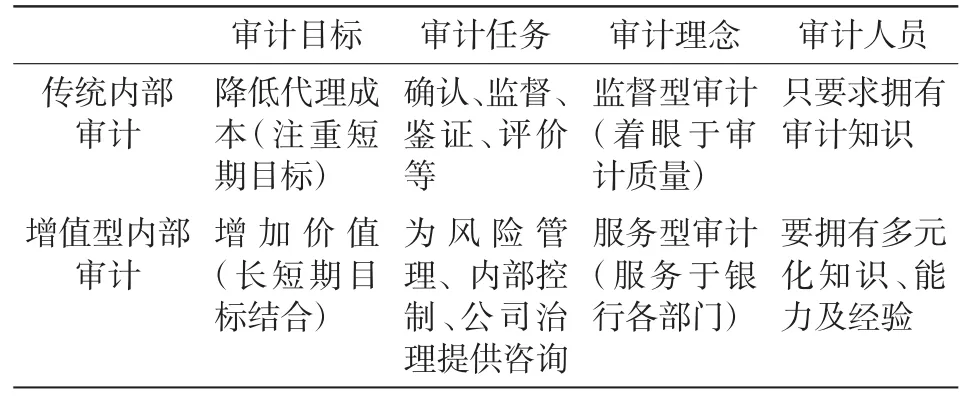

增值型內部審計擺脫了傳統內部審計對于當前環境的不適應性,凸顯了在審計目標、審計任務、審計理念以及審計人員四個方面的優勢,[3]見表1。

表1 傳統內部審計和增值型內部審計

2增值型內部審計對商業銀行的意義

2.1增值型內部審計幫助商業銀行實現可持續發展戰略

1990年以前,我國商業銀行還處于發展初期,因而發展戰略為:“全面大力拓展主營業務,以快速達成整個商業銀行的大范圍超常規擴張。”[4]然而,這種高速發展畢竟有違商業銀行自然發展規律,導致在90年代后期逐步受到制約。不僅如此,從我國商業銀行的低資產質量以及低經營效益等現象,不難看出超常規擴張固有的“只注重數量,不注重質量”的弊端。因此將發展策略改為:“不僅要維持我國商業銀行業務的大范圍擴張,也應提升經營效益以保證擴張質量。”[4]在這一戰略指導下,中國商業銀行快速蛻變,直至中國加入WTO后,外部環境帶來大量機遇與挑戰。由于當時我國商業銀行正值股份制改造的快速發展階段,在面臨來自外資銀行壓力的同時,我國商業銀行還面臨巨大的中國市場內的競爭和來自其各利益相關者的壓力。

中國商業銀行的發展戰略被再次變動:“堅持推進全面轉型,重點提升商業銀行的價值創造能力以及核心競爭力,以實現可持續發展。”[4]看似是兩個獨立的下屬目標,但實際上二者緊密聯系,只是前者更注重滿足各利益相關者對價值的追求,而后者立足于市場競爭的角度。事實上,當商業銀行實現了價值提升這一目標時,其核心競爭力也就相應地得到提升,進而也就實現了商業銀行可持續發展的最終目標。而價值創造能力可以通過衡量價值直接有效地對經營效果進行評價,相比于另一下屬目標,核心競爭力更容易觀測。因而,增值型內部審計推動商業銀行實現可持續發展戰略。

2.2增值型內部審計進一步保障商業銀行公司治理目標的實現

區別于普通工商企業,商業銀行是以貨幣經營業務為主,具有多元化利益關系的企業,因而其公司治理問題就更復雜。[5]對于大多數普通工商企業來說,確保最大化股東們的利益是公司治理的目標。對于商業銀行來說,由于其擁有廣泛復雜的利益鏈條,商業銀行只有將公司治理的目標設立為不斷提升自身價值,加強核心競爭力,才能滿足各利益關系方對利益最大化的需求。

商業銀行要想真正實現公司治理目標,需將各方面工作都統一到這個目標上。內部審計無疑是其中關鍵的一環。增值型內部審計使內審部門聚焦于增加企業價值,為各管理部門提供咨詢服務,不斷提升銀行價值及競爭力,進而保障各利益關系方得到豐厚回報。

2.3增值型內部審計是商業銀行內部審計的必然要求

首先,內部審計新定義提出的“增加價值”的目標要求商業銀行進行增值型內部審計。因此要改進商業銀行的管理經營活動,做好防控規避和消除風險工作,加強完善內部控制活動,努力使商業銀行治理結構最優化。

其次,巴塞爾新資本協議(巴塞爾II)關于內部審計的標準要求商業銀行進行增值型內部審計。巴塞爾II[6]對內部審計設定高標準,要求商業銀行充分迎合新時期下社會經濟發展狀況,客觀、理性并獨立地進行確認和咨詢工作,規范并系統地分析評估和完善商業銀行的風險管理、內控以及治理結構,充分為商業銀行的管理人員提供及時的內部審計信息和經營管理建議,以幫助他們更好的為銀行創造價值。

3我國商業銀行內部審計存在的問題

隨著我國商業銀行飛速發展,其增長需求遠超過傳統內部審計能力范圍,為進一步提高其國際競爭力,增值型內部審計已被逐漸應用。然而在這一過程中,一些問題開始涌現,亟待解決。

3.1缺少對“增值”的界定標準

目前,我國商業銀行的增值型內部審計尚處于初級階段,“增值”效果界定標準的空白極大削弱了增值型內部審計的作用。[7]缺少統一的界定標準,增值型內部審計的效果就無法被規范地計量,其結果的參考價值在商業銀行面前也就大打折扣。同時,商業銀行內審人員由于沒有指標的激勵,工作的積極性也會大大削弱。

3.2部門結構及員工設置尚欠合理

3.2.1增值型內部審計在商業銀行缺乏獨立性和權威性

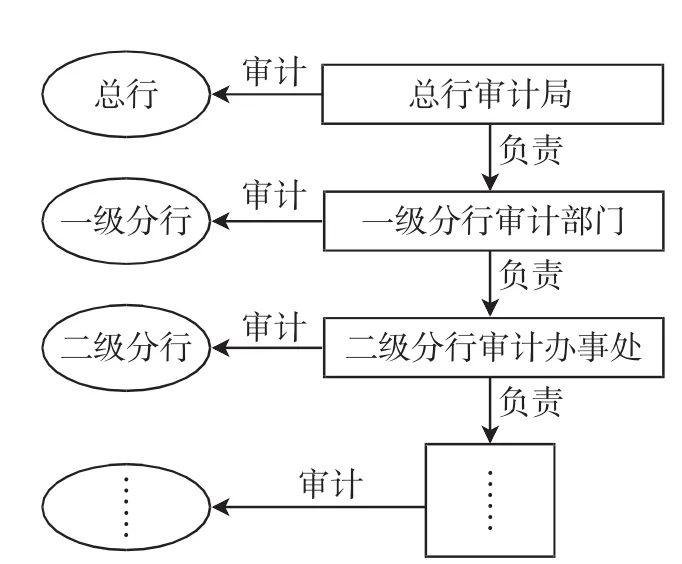

我國商業銀行內部審計部門機構如圖1所示。

圖1 我國商業銀行內部審計部門機構

盡管上述的商業銀行對內部審計機構的垂直設置看似合理,也確實在一定程度上給予內部審計部門獨立性。但事實上,各個分行內部審計人員一旦在工作中發現問題,只是直接上報給對其直接負責的上級分行內部審計部門,而非向總行審計局以及董事會報告,這種內部審計部門的機構設置,很大程度上削弱了增值型內部審計的獨立性。[7]

另一方面,增值型內部審計在中國商業銀行中尚缺乏權威性。在我國大多數商業銀行中,增值型內部審計對經營管理部門的監督,并沒有起到應有的作用,疲軟的監督功能使得增值型內部審計形同虛設,內部審計部門越來越不被重視,這就極大地阻礙了增值型內部審計發揮其增加銀行價值的作用。

3.2.2商業銀行內部審計部門的員工設置存在問題

首先,內部審計員工人數不足,這一問題是由商業銀行落后的審計觀念決定的。由于對內部審計的不重視,使得高層管理人員不愿將更多的人力、財力花費在內部審計上。這樣就使內部審計進入了惡性循環的怪圈,由于內部審計人員不足,相關審計工作就無法高效進行,內部審計就無法為銀行創造更多的價值,商業銀行也就更加不重視增值型內部審計的發展。

其次,內部審計員工的知識儲備不足以滿足轉型工作的推進。隨著內部審計向增值型逐步轉型,商業銀行正在不斷提高對內部審計人員的要求。作為一名合格的商業銀行內部審計人員,就必須要同時擁有財務、金融、經濟、管理、法律等多方面領域的知識,為銀行提供咨詢服務,從而實現增值的目標。然而,當前我國商業銀行的內部審計人員大多數都只有財務知識背景,大多數銀行又極少向內部審計員工提供培訓。另外,商業銀行在選拔內部審計人員時,缺少健全的評價考核標準,未能將對多方面領域知識的要求列入評價體系內。這些都使我國商業銀行內部審計員工的專業素質難達標準,極大制約了增值型內部審計的發展。

3.3增值型內部審計未能充分發揮服務職能

相比于傳統的內部審計,增值型內部審計所體現的最大進步就是在為企業服務職能方面的豐富和提升。然而,目前我國商業銀行增值型內部審計所提供的服務,卻還不能充分滿足高層管理者的需求,未能在落實銀行治理目標上起到應有的作用。

一方面,我國商業銀行的增值型內部審計,是公司治理的重要組成之一,卻仍錯誤地將主要目光聚集在查錯防弊等傳統內部審計的工作上。另一方面,商業銀行內審部門所提供的咨詢服務不夠充分。這類咨詢服務,是內部審計人員通過審計工作發現銀行內部存在的各種問題隱患,之后向相關經營管理人員提出有價值的建議,來間接提升銀行價值。然而,由于內部審計咨詢服務的發展仍不夠成熟,我國商業銀行增值型內部審計的發展受到了極大的阻礙。

3.4增值型內部審計尚缺明確制度規范

從國際審計行業發展的大趨勢上看,將內部審計作為專門的職業已逐漸規范化,因而我國商業銀行也就必須加快完成建立增值型內部審計的制度規范化工作。[8]薪酬,作為內審部門員工的激勵因素之一,是建立增值型內部審計在商業銀行制度過程中必須考慮的問題。如果僅用內部審計工作的收入來衡量部門內員工的薪酬容易忽略隱性價值,即未來銀行價值及競爭力的提升。但在考慮員工薪酬時,只有將其所帶來的隱性價值部分也參考進去,才能更好地激勵員工做好內部審計工作,為銀行帶來更多增值。從薪酬結構的構建上,不難看出我國增值型內部審計制度規范尚不完善。

4商業銀行完善增值型內部審計的建議

隨著我國金融行業的不斷發展,我國商業銀行與國際間的業務聯系日趨頻繁。為更好地適應國際金融環境,實現增加價值的目標,我國商業銀行需從以下幾個方面加快完善增值型內部審計。

4.1加快審計理念的轉變

首先,在商業銀行構建增值型內部審計的過程中,統一價值認同的觀念無疑成為重中之重。商業銀行增值型內部審計的目標是不斷增加銀行自身的價值,應始終將增加銀行的債權人、股東以及各利益關系方的價值作為其核心的審計理念。

其次,應將增值型內部審計的服務職能納入審計理念體系,基于前文對“增加價值”的審計理念的認同,內部審計部門提供更符合商業銀行需求的服務,便成為實現商業銀行目標的重要手段,因而也應被作為審計理念之一以突顯其重要性。在向增值型內部審計轉變的過程中,商業銀行應轉變舊的觀念,立足于以增加價值為核心的新審計觀念,將工作重心調整到日常經營管理的高度上來,通過對銀行面臨的眾多問題、分歧的全面分析,為經營管理人員提供最具價值、最契合銀行增值目標的建議。

最后,由于審計理念尚未完全轉變,商業銀行的內部審計人員在很大程度上仍只是監督營業部門和日常經營機構在規章制度方面的執行情況,極少同這些部門以及經營管理人員溝通交流,這樣就不能為銀行的經營管理提出建設性的意見。因此,內部審計人員應從根本上改變自身審計理念,經常與其他經營管理部門溝通,以安撫他們對增值型內部審計的抵觸情緒,從而使他們接受新的審計理念和內部審計人員提供給他們的管理經營建議。

4.2改善內部審計機構設置,深化內部審計的獨立性和權威性

商業銀行應改善銀行的治理結構,深化內部審計的獨立性和權威性,為更好地服務于銀行的經營管理工作做好鋪墊。[9]

目前國際上不同國家商業銀行內部審計體系也不盡相同。如美國只在總部設立了稽核組織;而英國則注重發揮董事會、審計委員會及內審人員的協同作用。[10-11]基于我國商業銀行現狀,建議應當從完善機構設置開始,設立由其董事會負最終責任并直接領導的內部審計管理機構,并在董事會下設立獨立的且直屬于董事會的內部審計委員會,內部審計委員會的人員應由不與銀行存在利益關系的獨立董事構成。內部審計委員會應直接將其工作向董事會和高層管理人員匯報。這種內部審計垂直化的管理模式,可以保證分行的內部審計工作不被分行管理者完全掌控,而由內部審計委員會負責,這種機構設置的優化極大地提升了增值型內部審計的獨立性和權威性。我國商業銀行中如招商銀行則采取類似的內部審計機構設置,并取得了良好的效果。[12]

另外,商業銀行應建立內部審計準則,明確列示內部審計員工的權力和職責,推行責任問責制并將其列入公司章程,使員工的話語和建議得到經營管理層的尊重和采納,以推動問題高質高效解決,從而保障增值型內部審計的權威性,更好地為商業銀行創造價值。

4.3改善商業銀行內部審計人員結構和質量

一方面,我國商業銀行內部審計人員數量不足,可以通過改進商業銀行整體的審計理念來解決這一問題。當商業銀行開始認識到增值型內部審計的重要性時,自然會在增值型內部審計的有關活動上分配更多的人力、物力,以推進商業銀行價值增加目標的更快實現。另一方面,內部審計人員知識儲備不足可以從三方面解決:第一,招聘時,通過設立高薪酬、高福利,吸引擁有綜合知識能力的高素質人才,使他們更樂于加入商業銀行的內部審計團隊,提升銀行實力,為銀行創造價值;第二,對當前的內部審計員工進行相關培訓,在他們豐富經驗的基礎上進行全面能力的提升,無疑是事半功倍;第三,制定相關的內部審計人員職業資格評價標準,明確規定內部審計人員所需具備的知識和能力,以鼓勵員工提高綜合素質,符合職業發展需要。

4.4充分發揮增值型內部審計的風險管理作用

對于商業銀行而言,風險管理貫穿于各個部門工作的始終。內部審計部門有豐富的信息資源,能從全局視角,充分運用這些信息來分析評估銀行的風險。因此,在商業銀行中,內部審計部門發揮著極其關鍵的風險管理作用。[13]銀行的內部審計部門,應當最大限度地利用自己的資源,從“增值”的目標出發,全面評價和監控商業銀行的風險管理系統結構設置是否健全合理,分析評價風險管理工作的執行是否迅速有效。在此基礎上,內部審計部門還應指出銀行風險管理中存在的問題,找出其風險管理體制的缺陷,提出具體有效的建設性意見,以幫助銀行改進風險管理工作。在新的風險管理體制下,商業銀行才能真正有效地規避風險、減少損失,從而實現為商業銀行增加價值的目標。[14]

當然,由于內部審計資源有限,商業銀行應將風險作為導向進行內部審計。將內部審計資源,根據被審計對象的風險大小進行合理分配,才能在更大程度上減少內部審計成本,提高內部審計效率,達到為銀行增值的效果。[13]

4.5充分發揮增值型內部審計對內部控制的作用

內部控制是商業銀行為保護其資產的完整性及安全性,保障其會計信息的準確性及可靠性,保障經營戰略執行的一致性、有效性及經濟性,而在其內部所采取的一系列自我分析評價、控制和調整的措施,以實現增加價值的經營目標。[15]誠然,商業銀行通過進行內部控制的相關工作,能夠在一定程度上,為實現其“增值”目標發揮保障作用。然而,內部審計部門具有對內部控制再評價的作用,通過分析評價商業銀行的內部控制是否合理有效,發現內部控制的漏洞,并為商業銀行提出完善內部控制的建設性意見。在以“增值”為導向的目標指引下,增值型內部審計將能持續不斷地改進商業銀行的內部控制體系,提高其經營管理的效率,從而間接地為商業銀行增值發揮作用。因此,商業銀行更應充分地發揮增值型內部審計的作用,確保其內部控制體系不斷完善和有效實施,對各個審計對象進行公平客觀的內控評估。同時,也為經營管理層在進行內部控制的調整時提供依據,以確保內部控制的順利實施,為商業銀行增加價值。

4.6嚴格規范內部審計,提升內部審計質量

在標準的規范下,我國商業銀行增值型內部審計才能有明確的導向,進行高質量的內部審計工作,從而實現商業銀行增值的目標。因而,商業銀行應當加強其內部審計的規范建設。

4.6.1商業銀行需設置內部審計計劃模型

在對商業銀行各個被審計對象進行風險評價分析后,根據各被審計對象的風險種類及大小,確定相應的審計內容及時間,制定出合理的審計資源分配計劃,如此方能確保風險導向的內部審計有章可循。

4.6.2商業銀行應加大力度建設內部審計管理信息系統

在網絡技術、計算機技術等高科技信息技術的飛速發展下,商業銀行應迎合時代發展潮流,加速完善其內部信息資源的整理工作,建立高效的內部審計管理信息系統,使商業銀行的信息能夠快速并充分地被內部審計部門利用,也使內部審計的結果能夠被銀行的各個業務部門有效地運用到經營管理工作中。[16]

4.6.3商業銀行應設置合理明確的內部審計規定內部審計是一個復雜的流程,大到戰略,小到計劃、準備、分析評價、實施、報告等環節都至關重要。銀行有必要對關鍵步驟進行詳盡規定,以使其內部審計工作更順利高效進行。比如報告這一環節,設立統一的模板,可以大大提升審計報告完成的效率,也更便于審計報告閱讀者參考使用。

5結語

隨著國際金融行業的飛速發展,我國商業銀行在逐步提高行業地位的過程中,面臨著日益嚴峻的競爭與挑戰。為了更好地應對挑戰,我國商業銀行應始終堅持其增加自身價值的目標,不斷提升行業競爭力,在國際金融行業中逐漸占據有利地位。在實現“增加自身價值”這一目標的過程中,大力推進商業銀行內部審計部門從“傳統內部審計”向“增值型內部審計”轉型,是一項極為關鍵的工作。只有成功建立了完善的增值型內部審計,內部審計部門才能真正從商業銀行的目標出發,提高銀行經營管理水平,增加銀行價值并提高核心競爭力,最終使我國的商業銀行占據強大的國際地位。

參考文獻:

[1]張培.增值型內部審計增值問題探析[J].財會通訊,2012(4):108-109.

[2]馬志娟,黃杉杉.對商業銀行構建增值型內部審計的思考[J].中國內部審計,2011(3):22-25.

[3]李斌,李小波.增值型內部審計與傳統內部審計比較研究[J].中國內部審計,2012(2):45-47.

[4]方秀麗.構建以價值創造為導向的商業銀行內部審計體系的初步設想[J].審計研究,2011(2):39-44.

[5]Mijo?I?,Kova? R,Marijanovic'M.Specific Features of Internal Audit in Banks[J].Ekonomski Vjesnik,2011(24):257-275.

[6]張桂庭.商業銀行內部審計如何積極應對巴塞爾新資本協議的實施[J].現代金融,2012(4):42-43.

[7]吳強.以EVA為核心的增值型內部審計在我國運用的實現[J].商,2013(7):70-71.

[8]鄒娟.增值型內部審計在我國發展的現狀及對策[J].商業會計,2011(21):43-44.

[9]劉娟.企業增值型內部審計的探索[J].江蘇商論,2012(27):197-199.

[10]王華.美國商業銀行內部審計制度及其對我國的借鑒意義[J].中國商界,2008(6):75-76.

[11]趙麗麗.國外商業銀行內部審計體系運行的經驗及啟示[J].新財經:理論版,2013(2):59.

[12]招商銀行.內部審計工作規定[EB/OL].(2014-01-21).http://gb.cmbchina.com/gate/gb/info.cmbchina.com/Financing/Detail.aspx?channel=Financing&topic=FLFG&id={145FE98E-FBA1-4EDA-9015-8702A665A878}.

[13]李承軍.高度監管環境下我國商業銀行內部審計的價值創造[J].西南金融,2011(4):26-28.

[14]LIU J.The Enterprise Risk Management and the Risk Oriented Internal Audit[J].Ibusiness,2012,4(3):287-292.

[15]WANG D,GUO Y.Study on the Internal Audit for Listed Companies Based on Value-added View[J].International Journal of Bu-siness and Management,2009,4(7):52-55.

[16]安廣實,陶蕓輝.增值型內部審計實現途徑探微[J].會計師,2012(8):3-5.

(責任編輯王帥林)

Relative Problems and Solutions on Value-added Internal Audit in Chinese Commercial Banks

YAN Xiao-chang

(Warwick Business School,University of Warwick,Coventry CV4 7ES,United Kingdom)

Abstract:In the increasingly competitive global financial industry,value-added internal audit is quite important to Chinese commercial banks.It’s essential for them to transfer internal audit from traditional mode to value-added mode,which can realize value-added goal and enhance core competitiveness.However,several problems are identified in the process of developing value-added internal audit in Chinese commercial banks.Efforts should be focused on the aspects of idea,organization,staff,risk management,internal control,technique and criterion to improve value-added internal audit in Chinese commercial banks.

Key words:commercial bank;value-added;internal audit

作者簡介:顏曉暢(1991—),女,天津人,碩士研究生,主要從事會計與金融研究。

收稿日期:2015-10-19

【中圖分類號】F239.45

【文獻標識碼】A

【文章編號】1674-2362(2016)01-0026-05

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13