“營改增”減稅效果研究

2016-04-21 02:08:36蔡偉賢

商學(xué)研究 2016年6期

關(guān)鍵詞:企業(yè)

蔡偉賢,楊 芳

(廈門大學(xué)經(jīng)濟學(xué)院財政系,福建廈門)

“營改增”減稅效果研究

蔡偉賢,楊 芳

(廈門大學(xué)經(jīng)濟學(xué)院財政系,福建廈門)

減輕企業(yè)稅負是“營改增”的一個重要政策目標(biāo)。本文利用L省交通運輸業(yè)和現(xiàn)代服務(wù)業(yè)346戶企業(yè)2012年和2014年的全國稅收調(diào)查數(shù)據(jù),研究了“營改增”對行業(yè)流轉(zhuǎn)稅稅負的影響。研究發(fā)現(xiàn)“營改增”政策降低了L省交通運輸業(yè)和現(xiàn)代服務(wù)業(yè)的行業(yè)流轉(zhuǎn)稅稅負,實現(xiàn)了減輕企業(yè)稅負的政策目標(biāo),并且現(xiàn)代服務(wù)業(yè)的減稅效果明顯強于交通運輸業(yè)。本文將企業(yè)所得稅因素納入流轉(zhuǎn)稅稅負范疇,更全面、更準(zhǔn)確的分析了“營改增”對企業(yè)實際流轉(zhuǎn)稅稅負的影響。研究結(jié)果表明企業(yè)所得稅具有稅負穩(wěn)定器作用,能夠減緩企業(yè)流轉(zhuǎn)稅稅負的變動幅度。企業(yè)所得稅因素對現(xiàn)代服務(wù)業(yè)流轉(zhuǎn)稅稅負變動的影響比較明顯。

營改增;行業(yè)稅負;交融運輸業(yè);現(xiàn)代服務(wù)業(yè)

一、引言

自2012年1月1日起,“營改增在上海拉開序幕。隨著改革進程的不斷推進,“營改增”從局部試點擴圍到全國,試點行業(yè)也從最初的交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)逐步擴圍到全部營業(yè)稅涉稅行業(yè)。2016年5月1日,營業(yè)稅結(jié)束其歷史使命,退出稅收舞臺。據(jù)統(tǒng)計:2014年全國“營改增”合計減稅1918億元,其中試點納稅人減稅898億元,原增值稅納稅人減稅1020億元,可見“營改增”的總體減稅效應(yīng)非常明顯①。本文利用全國稅收調(diào)查數(shù)據(jù),對試點行業(yè)“營改增”前后的流轉(zhuǎn)稅稅負進行測算,并分析了各因素對試點行業(yè)流轉(zhuǎn)稅稅負變動的影響情況。

二、文獻回顧與研究假設(shè)

(一)文獻回顧

近幾年來,“營改增”的政策效應(yīng)研究一直是經(jīng)濟學(xué)研究的熱點。國內(nèi)學(xué)者從宏觀和微觀兩個層面就“營改增”對企業(yè)稅負影響問題進行了大量的研究。在宏觀層面上,主要是“營改增”減稅功能定位的理論分析以及利用投入產(chǎn)出表和CGE模型分析改革對不同行業(yè)稅負的影響。微觀層面上,主要通過企業(yè)調(diào)研、“營改增”前后稅負平衡點的估算,或運用上市公司數(shù)據(jù)研究“營改增”對具體行業(yè)稅負的影響。

平新喬、張海洋等(2010)通過增值稅的計稅原理將營業(yè)稅實際稅負進行了轉(zhuǎn)換,并與增值稅納稅人的稅負進行比較,發(fā)現(xiàn)服務(wù)業(yè)納稅人的營業(yè)稅稅負明顯高于增值稅納稅人的稅負,極大扭曲了企業(yè)的經(jīng)營行為,阻礙了服務(wù)業(yè)的發(fā)展[1]。高培勇(2013)論述了“營改增”的減稅功能定位是結(jié)構(gòu)性減稅,即減輕納稅人的流轉(zhuǎn)稅稅收負擔(dān),通過不同稅種的增減變化實現(xiàn)結(jié)構(gòu)性調(diào)整目標(biāo),使得整個稅收體系的收入結(jié)構(gòu)得到優(yōu)化[2]。高培勇(2015)闡述了“營改增”的結(jié)構(gòu)性減稅功能使其成為調(diào)整稅收收入結(jié)構(gòu),降低間接稅比重,提高直接稅比重,建立現(xiàn)代稅收制度的主要途徑[3]。田志偉、胡怡建(2013)通過構(gòu)建CGE模型對我國“營改增”前后不同行業(yè)的稅負進行分析,認為運用稅率設(shè)計方式只能使試點行業(yè)在短期內(nèi)實現(xiàn)稅負平衡,從長期看一些行業(yè)仍會出現(xiàn)名義稅負上升的現(xiàn)象[4]。潘文軒(2013)關(guān)注了部分“營改增”試點企業(yè)稅負不減反增的現(xiàn)象,發(fā)現(xiàn)增值稅稅率較高、企業(yè)中間投入比率偏低、固定資產(chǎn)更新周期長是形成該現(xiàn)象的主要原因[5]。張丹、楊秋煦(2013)基于上市公司數(shù)據(jù)測算表明,“營改增”在短期內(nèi)會使交通運輸企業(yè)的增值稅稅負上升,但從長期來看稅負會下降[6]。陳立、東偉、胡顯莉(2014)運用投入產(chǎn)出表測算法分析了“營改增”對重慶市第三產(chǎn)業(yè)流轉(zhuǎn)稅稅負的影響,發(fā)現(xiàn)交通運輸業(yè)和有形動產(chǎn)租賃業(yè)稅率提高的增稅效應(yīng)顯著使得稅負上升,其他試點行業(yè)進項稅額抵扣的減稅效應(yīng)顯著使得稅負下降[7]。王玉蘭、李亞坤(2014)[8]和王新紅、云佳(2014)[9]也分別基于對交通運輸業(yè)上市公司數(shù)據(jù)的分析得出了該類企業(yè)“營改增”后流轉(zhuǎn)稅稅負上升的結(jié)論。王佩、董聰?shù)龋?014)采用DID模型,分析了“營改增”對交通運輸業(yè)上市公司流轉(zhuǎn)稅稅負的影響,發(fā)現(xiàn)“營改增”有效降低了交通運輸業(yè)上市公司的流轉(zhuǎn)稅稅負[10]。童錦治、蘇國燦、魏志華(2015)采取面板隨機效應(yīng)模型,運用上市公司數(shù)據(jù)進行分析研究,發(fā)現(xiàn)企業(yè)的議價能力與其“營改增”后名義流轉(zhuǎn)稅稅負正向相關(guān)。企業(yè)的議價能力對“營改增”的政策效果具有重要影響[11]。這些研究對“營改增”的政策效應(yīng)進行了非常有益的探討,為我國進一步制定和完善“營改增”政策,確保“營改增”政策目標(biāo)的實現(xiàn)提供了一定的幫助。但關(guān)于“營改增”減輕企業(yè)稅收負擔(dān)的研究多是通過測算判斷企業(yè)改革后稅負是上升還是下降。目前運用企業(yè)“營改增”后的微觀數(shù)據(jù)研究“營改增”后企業(yè)或行業(yè)流轉(zhuǎn)稅稅負具體變動方向、變動幅度的文獻比較少。

(二)研究假設(shè)

“營改增”后交通運輸業(yè)一般納稅人的增值稅稅率為11%,遠遠高于原營業(yè)稅稅率3%。該行業(yè)設(shè)備更新的周期性特點,會使得部分企業(yè)改革初期進項稅額抵扣不足。稅率提高和進項稅額抵扣不足兩個因素共同作用將會對一般納稅人產(chǎn)生增稅效應(yīng)。現(xiàn)代服務(wù)業(yè)一般納稅人的增值稅稅率普遍為6%,一般納稅人“營改增”后稅率上升,但與交通運輸業(yè)相比,上升幅度較小。增值稅是對增值額征稅,并且增值稅屬于價外稅,與改革前相比,計稅依據(jù)減小。另外增值稅實行進項抵扣的計算方法,企業(yè)購進燃料、勞務(wù),以及進行設(shè)備更新等發(fā)生的進項稅額可以在當(dāng)期的銷項稅額中抵扣,稅基減小和進項稅額抵扣兩個因素共同作用會對一般納稅人產(chǎn)生減稅效應(yīng)。小規(guī)模納稅人的征收率為3%,與改革前的營業(yè)稅稅率相比持平或下降。“營改增”后小規(guī)模納稅人的流轉(zhuǎn)稅稅負受計稅依據(jù)減小和稅率降低的雙重影響。根據(jù)以上分析本文提出以下研究假設(shè):

假設(shè)1:“營改增”后交通運輸業(yè)和現(xiàn)代服務(wù)業(yè)行業(yè)流轉(zhuǎn)稅稅負下降。

假設(shè)2:“營改增”后一般納稅人流轉(zhuǎn)稅稅負大幅變動。

假設(shè)3:“營改增”后小規(guī)模納稅人流轉(zhuǎn)稅稅負下降。

三、研究設(shè)計

(一)樣本選取及數(shù)據(jù)來源

本文數(shù)據(jù)全部來源于L省全國企業(yè)稅收調(diào)查數(shù)據(jù)庫。該調(diào)查由財政部、國家稅務(wù)總局部署實施,每年進行一次。調(diào)查范圍覆蓋所有行業(yè),調(diào)查方法為抽樣調(diào)查,調(diào)查數(shù)據(jù)具有行業(yè)代表性和區(qū)域代表性。該調(diào)查數(shù)據(jù)每年由企業(yè)負責(zé)填寫,各級稅務(wù)機關(guān)層層審核、上報,匯總至國家稅務(wù)總局。數(shù)據(jù)涵蓋了企業(yè)基本情況、納稅信息、財務(wù)數(shù)據(jù)三方面內(nèi)容,共有400余項指標(biāo)。該數(shù)據(jù)最大的特點就是信息全面,數(shù)據(jù)詳實,尤其是納稅信息方面采集了企業(yè)所有稅費種的納稅數(shù)據(jù)及涉稅信息,這是其他數(shù)據(jù)庫所不具備的。由于該稅收調(diào)查數(shù)據(jù)不對外公開,所以目前使用該數(shù)據(jù)進行研究的文獻比較少。

為了使分析結(jié)果更詳實、更準(zhǔn)確,本文對初始樣本進行了如下處理:

(1)L省于2013年8月1日起開始實行“營改增”。由于2013年為營業(yè)稅和增值稅混合繳納年度,各項財務(wù)指標(biāo)為年度匯總數(shù),無法與兩稅進行匹配,所以只選取納入“營改增”試點行業(yè)范圍的交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)企業(yè)的2012年和2014年全國稅收調(diào)查數(shù)據(jù)。其中交通運輸業(yè)包含陸路運輸、水路運輸、航空運輸和管道運輸,現(xiàn)代服務(wù)業(yè)包含研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、有形動產(chǎn)租賃服務(wù)、鑒證咨詢服務(wù)、廣播影視服務(wù)和商務(wù)輔助服務(wù)。

(2)剔除兼營增值稅應(yīng)稅項目和營業(yè)稅應(yīng)稅勞務(wù)的企業(yè)樣本,即選取“營改增”前只繳納營業(yè)稅,而“營改增”后只繳納增值稅的企業(yè)樣本。

(3)剔除主要指標(biāo)數(shù)據(jù)缺失的企業(yè)樣本。

(4)剔除只有一年稅收調(diào)查數(shù)據(jù)的企業(yè)樣本。本文初始獲取企業(yè)樣本572個,經(jīng)過以上篩選最終獲取企業(yè)樣本351個。具體情況見表1。

(二)測算模型構(gòu)建

本文以選取企業(yè)2012年稅收及財務(wù)數(shù)據(jù)為依據(jù),計算出企業(yè)“營改增”前營業(yè)稅稅負,并測算如果企業(yè)2012年實行“營改增”政策的增值稅稅負,進而比較分析“營改增”減輕企業(yè)稅負政策目標(biāo)的實現(xiàn)情況。

進行“營改增”前后流轉(zhuǎn)稅稅負測算,有幾個需要解決的難點問題:一是企業(yè)“營改增”后的增值稅繳納方式,即企業(yè)屬于一般納稅人還是小規(guī)模納稅人?二是如果“營改增”后企業(yè)被認定為一般納稅人,那么可抵扣進項稅額如何確定?三是企業(yè)的經(jīng)營范圍一般比較廣泛,混業(yè)經(jīng)營比較普遍。譬如交通運輸業(yè)企業(yè)的營業(yè)收入同時包括運輸收入和裝卸搬運收入等,那么進行增值稅稅負測算時如何將總收入按照不同的應(yīng)稅服務(wù)項目進行區(qū)分?國內(nèi)關(guān)于“營改增”對企業(yè)稅負影響的研究文獻多采用上市公司數(shù)據(jù),主要分析了一般納稅人的稅負變化。在進行增值稅稅負測算時,多假設(shè)企業(yè)單一經(jīng)營,適用單一稅率。通過設(shè)定不同的經(jīng)營成本占經(jīng)營收入比例的方式估算可抵扣進項稅額。如王玉蘭、李亞坤(2014)則采用了以上的方式以滬市上市公司為例分析了“營改增”對交通運輸業(yè)的稅負及盈利水平的影響。

針對上述問題本文采用了以下解決方案,以最大限度的減小測算誤差。

一是參照2014年企業(yè)的實際情況確定增值稅繳納方式;二是參照2014年企業(yè)的增值稅進項稅額抵扣率(實際抵扣進項稅額/銷項稅額)確定增值稅可抵扣進項稅額;三是假設(shè)企業(yè)“營改增”前后收入結(jié)構(gòu)是穩(wěn)定的,以企業(yè)2014年適用不同增值稅稅率的收入比重對2012年營業(yè)收入進行劃分,計算應(yīng)繳納的增值稅銷項稅額。

本文進行流轉(zhuǎn)稅稅負測算時不僅考慮了企業(yè)實際應(yīng)繳納的營業(yè)稅和增值稅稅額,還考慮了附加稅費和企業(yè)所得稅。附加稅費以營業(yè)稅和增值稅為計稅依據(jù),包括城市維護建設(shè)稅(以下簡稱城維稅)、教育費附加和地方教育附加。營業(yè)稅、城維稅、教育費附加和地方教育附加是可以在企業(yè)所得稅稅前扣除的,所以營業(yè)稅和增值稅稅額的大小也對企業(yè)所得稅應(yīng)納稅額產(chǎn)生直接或間接的影響。營業(yè)稅及附加稅費對企業(yè)所得稅具有抵減效應(yīng)。在企業(yè)“營改增”前后取得的總收入(含稅)不變的前提下,由于增值稅是價外稅,這會使得企業(yè)的利潤減小,減小額度為應(yīng)納增值稅稅額及附加稅費,從而對企業(yè)所得稅產(chǎn)生抵減效應(yīng)。一般情況下營業(yè)稅和增值稅的變動與企業(yè)所得稅的變動負向相關(guān),在計算流轉(zhuǎn)稅實際稅負時應(yīng)該考慮該抵減效應(yīng)對流轉(zhuǎn)稅實際稅負的負向影響。

本文從三個層面對行業(yè)流轉(zhuǎn)稅稅負進行測算,即單一流轉(zhuǎn)稅稅負、一般流轉(zhuǎn)稅稅負和綜合流轉(zhuǎn)稅稅負。單一流轉(zhuǎn)稅稅負僅指企業(yè)應(yīng)繳納的營業(yè)稅稅額和增值稅稅額;一般流轉(zhuǎn)稅稅負是指企業(yè)應(yīng)繳納的營業(yè)稅稅額、增值稅稅額和附加稅費;綜合流轉(zhuǎn)稅稅負是指企業(yè)應(yīng)繳納的營業(yè)稅稅額、增值稅稅額、附加稅費,以及因一般流轉(zhuǎn)稅稅額而引起的企業(yè)所得稅稅負變動額。

1.單一流轉(zhuǎn)稅稅負

營業(yè)稅稅收負擔(dān)額=應(yīng)納營業(yè)稅稅額

增值稅稅收負擔(dān)額=應(yīng)納增值稅稅額②

增值稅稅收負擔(dān)率=應(yīng)納營業(yè)稅稅額/增值額③

增值稅稅收負擔(dān)率=應(yīng)納增值稅稅額/增值額④

2.一般流轉(zhuǎn)稅稅負

營業(yè)稅稅收負擔(dān)額=應(yīng)納營業(yè)稅稅額+應(yīng)納附加稅費⑤

增值稅稅收負擔(dān)額=應(yīng)納增值稅稅額+應(yīng)納附加稅費⑥

營業(yè)稅稅收負擔(dān)率=(應(yīng)納營業(yè)稅稅額+應(yīng)納附加稅費)/增值額

增值稅稅收負擔(dān)率=(應(yīng)納增值稅稅額+應(yīng)納附加稅費)/增值額

3.綜合流轉(zhuǎn)稅稅負

營業(yè)稅稅收負擔(dān)額=應(yīng)納營業(yè)稅稅額+應(yīng)納附加稅費+企業(yè)所得稅變動額⑦

增值稅稅收負擔(dān)額=應(yīng)納增值稅稅額+應(yīng)納附加稅費+企業(yè)所得稅變動額⑧

營業(yè)稅稅收負擔(dān)率=(應(yīng)納營業(yè)稅稅額+應(yīng)納附加稅費+企業(yè)所得稅變動額)/增值額

增值稅稅收負擔(dān)率=(應(yīng)納增值稅稅額+應(yīng)納附加稅費+企業(yè)所得稅變動額)/增值額

稅收負擔(dān)額變動=增值稅稅收負擔(dān)額―營業(yè)稅稅收負擔(dān)額

稅收負擔(dān)率變動=增值稅稅收負擔(dān)率―營業(yè)稅稅收負擔(dān)率

在本文進行稅負測算分析時將營業(yè)稅稅收負擔(dān)額簡稱營業(yè)稅額,增值稅稅收負擔(dān)額簡稱增值稅額,營業(yè)稅稅收負擔(dān)率簡稱營業(yè)稅率,增值稅稅收負擔(dān)率簡稱增值稅率,稅收負擔(dān)額變動簡稱稅額變動,稅收負擔(dān)率變動簡稱稅率變動。

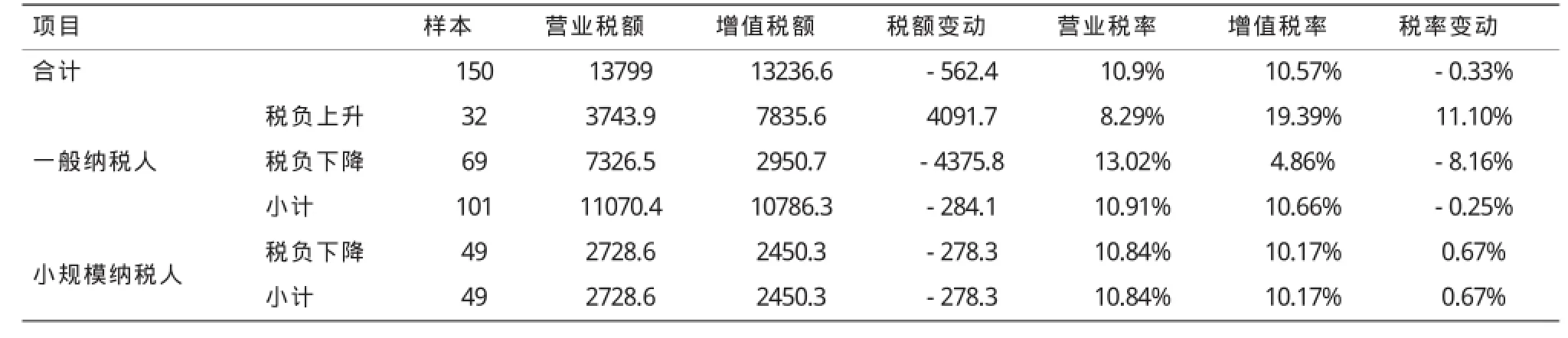

表2 單一流轉(zhuǎn)稅稅負變化情況表戶、萬元

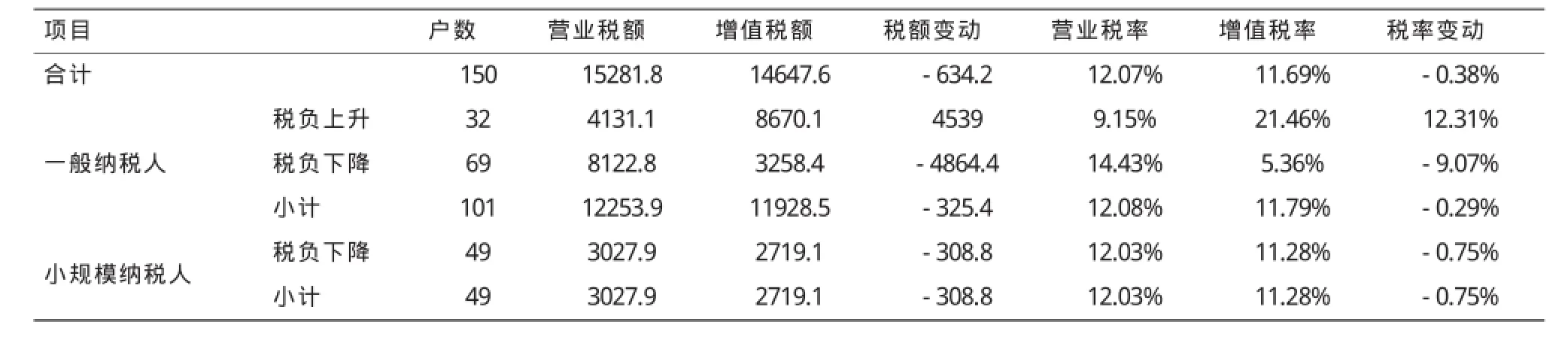

表3 一般流轉(zhuǎn)稅稅負變化情況表戶、萬元

四、測算結(jié)果及分析

(一)交通運輸業(yè)

1.稅負測算

“營改增”前后交通運輸業(yè)流轉(zhuǎn)稅稅負變化情況見表2、表3、表4。

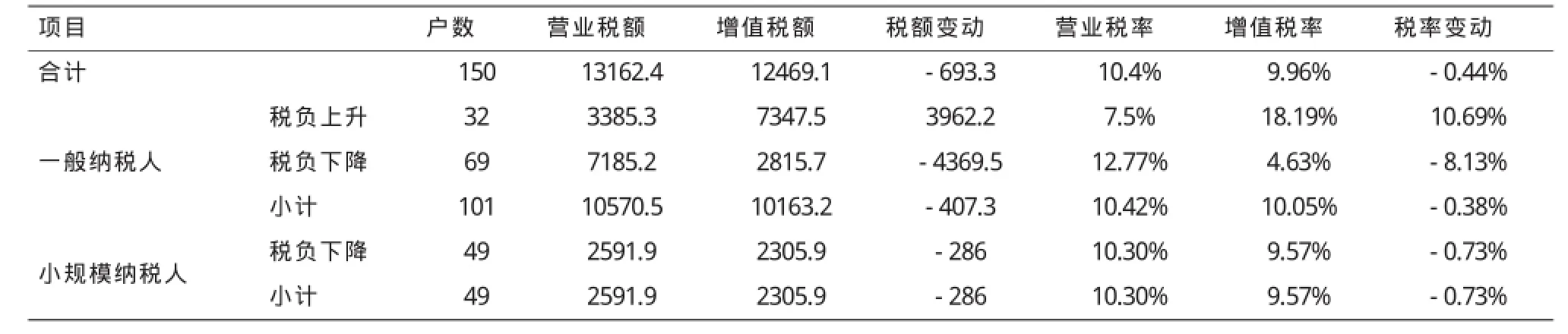

表4 綜合流轉(zhuǎn)稅稅負變化情況表戶、萬元

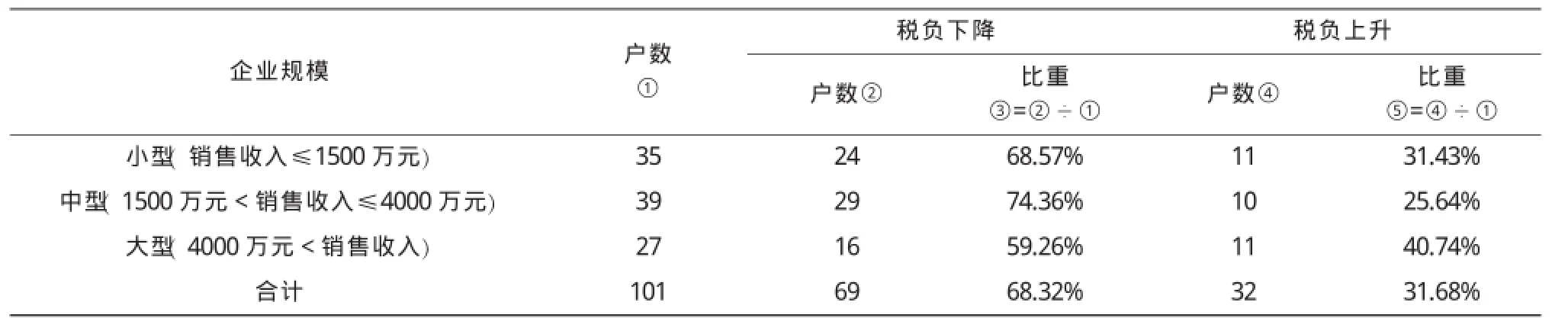

表5 企業(yè)規(guī)模分布情況表(一)

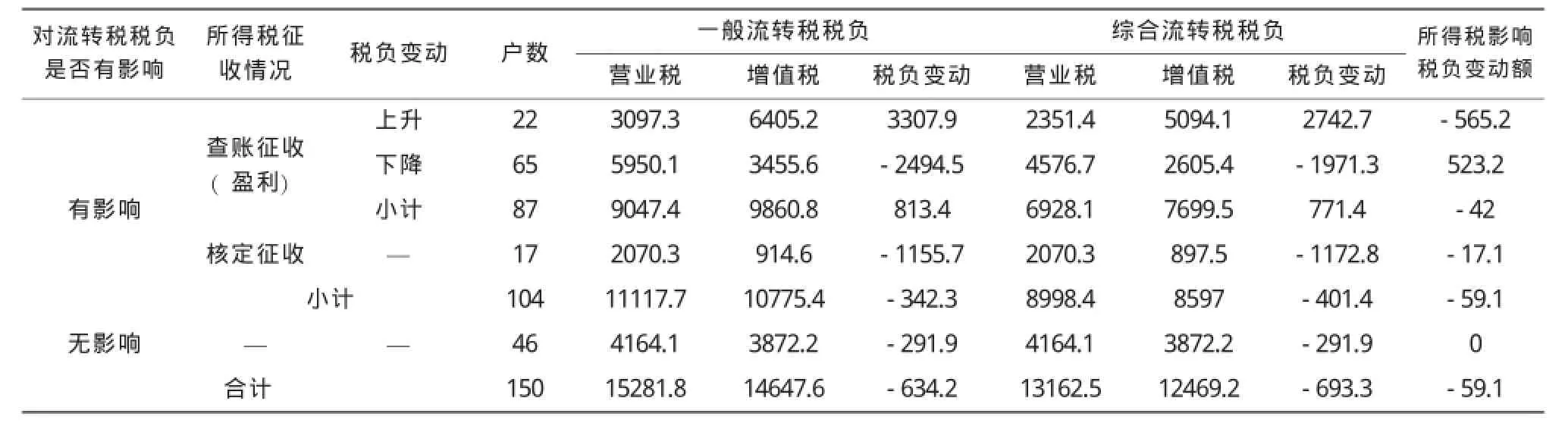

2.減稅效應(yīng)受惠面分析測算結(jié)果顯示,“營改增”后150戶企業(yè)中32戶企業(yè)稅負上升,占比21.33%;118戶企業(yè)稅負下降,占比78.67%,其中一般納稅人69戶,小規(guī)模納稅人49戶。從戶數(shù)情況看,絕大部分交通運輸企業(yè)享受到了“營改增”帶來的減稅效應(yīng),這與“營改增”之減輕企業(yè)稅負的政策目標(biāo)是一致的。

那么“營改增”減稅效應(yīng)是否具有普遍性?是否與企業(yè)規(guī)模相關(guān)呢?本文以銷售收入作為企業(yè)規(guī)模的衡量指標(biāo),將樣本企業(yè)劃分為小型、中型和大型三類。由于小規(guī)模納稅人企業(yè)稅負都是下降的,所以本文僅對稅負有升有降的一般納稅人進行了稅負變動的企業(yè)規(guī)模分布分析,具體劃分標(biāo)準(zhǔn)和結(jié)果見表5。分析結(jié)果表明一般納稅人“營改增”后稅負變動方向與企業(yè)的規(guī)模無必然聯(lián)系。

3.稅負變動影響因素分析

由表2、表3、表4可以看出,無論從哪個層面進行測算,結(jié)果都是一致的,即“營改增”減輕了L省交通運輸業(yè)流轉(zhuǎn)稅稅負。一般流轉(zhuǎn)稅稅負與單一流轉(zhuǎn)稅稅負相比,只是將附加稅費納入了流轉(zhuǎn)稅稅負范疇,而附加稅費是以單一流轉(zhuǎn)稅為計稅依據(jù)的,所以采用兩種方法所測算的稅負變動方向是一致的,一般流轉(zhuǎn)稅稅負的變動幅度比單一流轉(zhuǎn)稅稅負的變動幅度要大一些。綜合流轉(zhuǎn)稅稅負是在一般流轉(zhuǎn)稅稅負的基礎(chǔ)上,考慮了一般流轉(zhuǎn)稅引起的企業(yè)所得稅變動。一般情況下,企業(yè)所得稅的變動方向與一般流轉(zhuǎn)稅的變動方向是相反的。企業(yè)所得稅因素一般不會改變流轉(zhuǎn)稅稅負的變動方向,但是會改變其變動幅度,具有稅負變動穩(wěn)定器的作用。如果企業(yè)盈利且企業(yè)所得稅查賬征收,當(dāng)“營改增”引起企業(yè)一般流轉(zhuǎn)稅稅負上升時,企業(yè)所得稅的反向變動會減小流轉(zhuǎn)稅稅負的上升幅度。反之亦然。本文主要是對“營改增”前后一般流轉(zhuǎn)稅稅負和綜合流轉(zhuǎn)稅稅負進行分析。

影響企業(yè)“營改增”前后流轉(zhuǎn)稅稅負變動的因素主要有四個:一是進項稅額抵扣率;二是“營改增”引起的企業(yè)所得稅變動;三是小規(guī)模納稅人“營改增”前后計稅依據(jù)的差異;四是增值稅繳納方式。

第一,進項稅額抵扣率與流轉(zhuǎn)稅稅負變動

本文所說的進項稅額抵扣率是指企業(yè)實際抵扣進項稅額與同期銷項稅額的比值。“營改增”后交通運輸業(yè)一般納稅人的增值稅稅率為11%,遠遠高于原營業(yè)稅稅率3%。交通運輸業(yè)企業(yè)可抵扣的進項稅額由購置運輸工具等固定資產(chǎn)的進項稅額和購置燃料、潤滑油、物料、修理費及應(yīng)稅勞務(wù)服務(wù)發(fā)生的進項稅額構(gòu)成。本文通過比較企業(yè)的實際進項稅額抵扣率(f)與企業(yè)“營改增”前后流轉(zhuǎn)稅稅負相等情況下的進項稅額抵扣率(f'⑨),分析該因素對企業(yè)流轉(zhuǎn)稅稅負的影響情況。

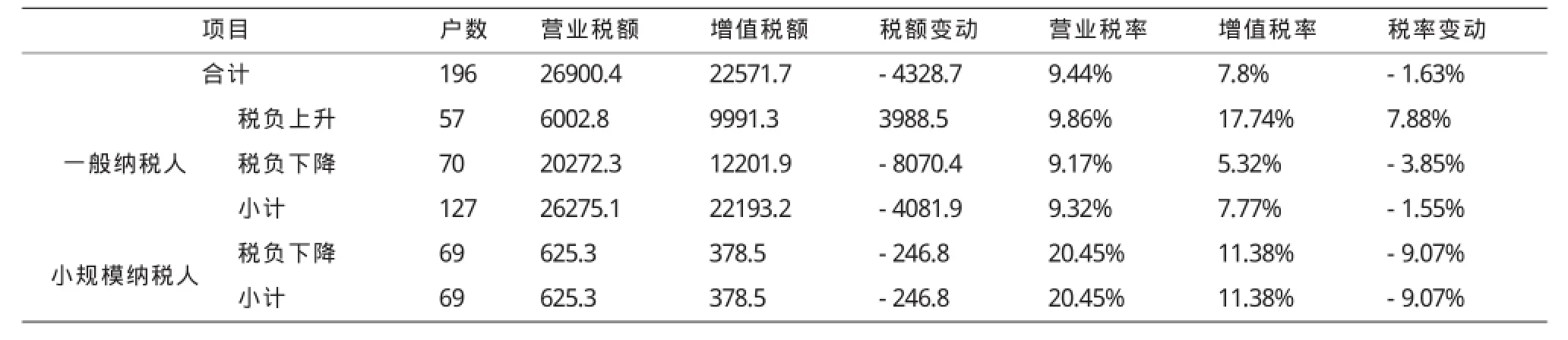

由表6可以看出,“營改增”后69戶企業(yè)進項稅額抵扣率大于稅負平衡點進項稅額抵扣率,其一般流轉(zhuǎn)稅稅負全部下降,總體稅負下降4864.4萬元。32戶企業(yè)進項稅額抵扣率小于稅負平衡點進項稅額抵扣率,其一般流轉(zhuǎn)稅稅負全部上升,總體稅負上升4539萬元。從一般納稅人總體來看,大部分企業(yè)享受到了“營改增”帶來的減稅效應(yīng)。由于稅負下降效應(yīng)被稅負上升效應(yīng)抵消,進項稅額抵扣率因素使增值稅一般納稅人總體稅負下降325.4萬元,下降幅度2.66%,減稅效應(yīng)不明顯。表6的分析結(jié)果也表明進項稅額抵扣率是影響一般納稅人“營改增”前后流轉(zhuǎn)稅稅負變動的決定性因素。該因素對交通運輸業(yè)一般納稅人“營改增”前后稅負變動的影響非常顯著,呈現(xiàn)稅負大幅度上升或大幅度下降的兩極分布狀態(tài)。44戶企業(yè)稅負下降幅度超過50%,稅負下降4157.4萬元,占稅負下降總額度的85.47%;20戶企業(yè)稅負上升幅度超過50%,稅負上升4421.1萬元,占稅負上升總額度的97.4%。

表6 進項稅額抵扣率對一般流轉(zhuǎn)稅稅負影響統(tǒng)計表單位:戶、萬元

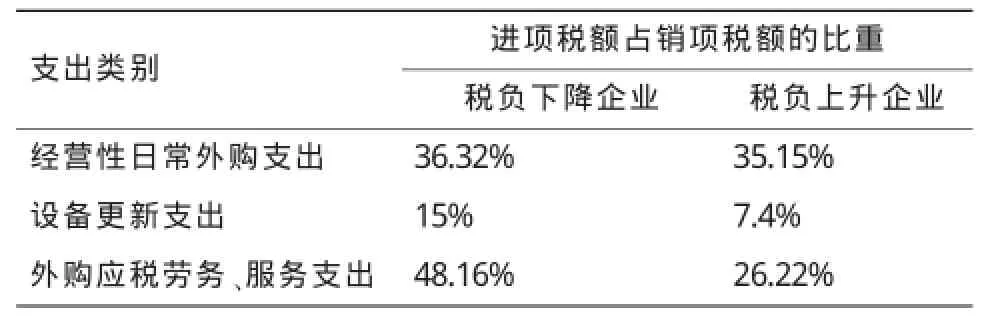

本文又進一步對進項稅額抵扣項目的構(gòu)成及對企業(yè)稅負的影響程度進行了分析。交通運輸企業(yè)可抵扣進項稅額主要由外購原料、燃料、動力支出,外購修理修配支出,設(shè)備更新支出,以及外購運輸、物流輔助服務(wù)等支出構(gòu)成。本文將支出項目按照其性質(zhì)不同劃分為三大類:第一類是經(jīng)營性日常支出,主要包括外購原料燃料、動力、辦公用品等支出。該類支出屬于企業(yè)從事生產(chǎn)經(jīng)營的日常性外購支出,對進項稅額的影響較為穩(wěn)定;第二類是設(shè)備更新支出,交通運輸企業(yè)的設(shè)備更新主要是交通工具的更新,具有周期性的特點,對進項稅額的影響不穩(wěn)定;第三類是外購應(yīng)稅勞務(wù)服務(wù)支出,主要包括外購運輸、物流輔助服務(wù)等支出。

表7的估算結(jié)果表明,“營改增”后稅負上升與稅負下降企業(yè)的經(jīng)營性日常支出所產(chǎn)生的進項稅額占銷項稅額的比重分別是35.15%和36.32%,這驗證了經(jīng)營性日常支出的穩(wěn)定性特點,無論企業(yè)“營改增”后稅負是上升還是下降,該類支出對稅負變化的影響程度是基本相同的。而稅負下降企業(yè)的設(shè)備更新支出和外購應(yīng)稅勞務(wù)服務(wù)支出所產(chǎn)生的進項稅額占銷項稅額的比重明顯高于稅負上升企業(yè)。該兩類支出的大小是一般納稅人“營改增”后流轉(zhuǎn)稅稅負產(chǎn)生差異的主要因素。而“營改增”后一般納稅人稅負呈現(xiàn)大幅度上升或下降的兩極分布狀態(tài)的結(jié)果也說明了設(shè)備更新支出和外購應(yīng)稅勞務(wù)服務(wù)支出對企業(yè)稅負變化的影響程度是顯著的。另外由表7也可以看出,如果企業(yè)以減輕稅收負擔(dān)為目標(biāo),那么“營改增”會有效的促進交通運輸企業(yè)的設(shè)備更新,同時也會促進社會分工的細化。

表7 不同支出可抵扣進項稅額占銷項稅額的比重⑩

第二,企業(yè)所得稅與流轉(zhuǎn)稅稅負變動

企業(yè)所得稅因素只會對盈利企業(yè)的流轉(zhuǎn)稅稅負產(chǎn)生影響,所以下面所說的企業(yè)均是指盈利企業(yè)。如果企業(yè)的所得稅征收方式不同,那么企業(yè)所得稅對其流轉(zhuǎn)稅稅負的影響結(jié)果也是不同的。企業(yè)所得稅征收方式主要有兩種,即查賬征收和核定征收。本文樣本中的核定征收企業(yè)全部是以收入為依據(jù),核定應(yīng)稅所得率的方式繳納企業(yè)所得稅,企業(yè)所得稅稅負的高低只與收入的大小相關(guān)。

查賬征收企業(yè),企業(yè)所得稅因素對“營改增”前后的流轉(zhuǎn)稅稅負都會產(chǎn)生減稅作用。流轉(zhuǎn)稅稅負越高,企業(yè)所得稅的減稅作用越明顯,反之亦然。“營改增”后,當(dāng)一般流轉(zhuǎn)稅稅負上升時,企業(yè)所得稅減稅效應(yīng)增強,使得稅負上升幅度減小;當(dāng)一般流轉(zhuǎn)稅稅負下降時,企業(yè)所得稅減稅效應(yīng)減弱,使得稅負下降幅度減小。核定征收企業(yè),企業(yè)所得稅因素對“營改增”前的流轉(zhuǎn)稅稅負無影響,但是對“營改增”后的流轉(zhuǎn)稅稅負會產(chǎn)生減稅作用。因為增值稅屬于價外稅,“營改增”后企業(yè)的收入減小,企業(yè)所得稅下降。所以對于核定征收企業(yè),無論企業(yè)“營改增”前后流轉(zhuǎn)稅稅負上升還是下降,所得稅因素對流轉(zhuǎn)稅稅負的影響是單一的減稅效應(yīng)。

由表3和表4可以看出,在考慮企業(yè)所得稅因素的情況下,企業(yè)的綜合流轉(zhuǎn)稅稅負無論是絕對值還是相對值均下降。“營改增”之后行業(yè)一般流轉(zhuǎn)稅稅負額下降634.2萬元,其中一般納稅人下降325.4萬元,小規(guī)模納稅人下降308.8萬元。行業(yè)流轉(zhuǎn)稅稅負率下降0.38%,其中一般納稅人下降0.29%,小規(guī)模納稅人下降0.75%;“營改增”后行業(yè)綜合流轉(zhuǎn)稅稅負額下降693.3萬元,其中一般納稅人下降407.3萬元,小規(guī)模納稅人下降286萬元。行業(yè)流轉(zhuǎn)稅稅負率下降0.44%,其中一般納稅人下降0.38%,小規(guī)模納稅人下降0.73%。但我們也發(fā)現(xiàn),“營改增”的減稅效應(yīng)受企業(yè)所得稅的影響進一步擴大,流轉(zhuǎn)稅稅負下降額由634.2萬元變?yōu)?93.3萬元,增加59.1萬元。這個結(jié)果與我們之前所說的企業(yè)所得稅具有緩解流轉(zhuǎn)稅稅負變動的作用是否矛盾呢?下面我們對流轉(zhuǎn)稅稅負變動中,企業(yè)所得稅因素的影響情況展開進一步的分析。

由表8可以看出,在行業(yè)總體流轉(zhuǎn)稅稅負下降的情況下,企業(yè)所得稅因素增大了稅負下降幅度的原因有三個:一是企業(yè)所得稅因素只對部分企業(yè)的流轉(zhuǎn)稅稅負產(chǎn)生影響,未產(chǎn)生影響的企業(yè)“營改增”后總體流轉(zhuǎn)稅稅負下降,企業(yè)所得稅因素對其沒有產(chǎn)生減小稅負變動幅度的作用;二是核定征收企業(yè)“營改增”后總體流轉(zhuǎn)稅稅負下降,但企業(yè)所得稅因素對該部分企業(yè)流轉(zhuǎn)稅稅負的影響是減稅效應(yīng),使得流轉(zhuǎn)稅稅負下降幅度進一步增大;三是查賬征收的盈利企業(yè)“營改增”后一般流轉(zhuǎn)稅總體稅負上升,即稅負上升企業(yè)的一般流轉(zhuǎn)稅稅負增加額大于稅負下降企業(yè)的一般流轉(zhuǎn)稅稅負減少額,企業(yè)所得稅的減稅效應(yīng)大于增稅效應(yīng)。

第三,計稅依據(jù)差異與流轉(zhuǎn)稅稅負變動

“營改增”前營業(yè)稅以收入全額為計稅依據(jù),稅率為3%;“營改增”后小規(guī)模納稅人增值稅計稅依據(jù)為不含稅收入,即收入全額減去增值稅稅額,征收率為3%。“營改增”后增值稅計稅依據(jù)減小,小規(guī)模納稅人流轉(zhuǎn)稅稅負下降。表3的分析結(jié)果顯示,49戶小規(guī)模納稅人受計稅依據(jù)差異因素影響,“營改增”后流轉(zhuǎn)稅稅負下降308.8萬元,這與本文的研究假設(shè)3相符。第四,增值稅納稅方式差異與流轉(zhuǎn)稅稅負變動由表3可知,“營改增”后一般納稅人的一般流轉(zhuǎn)稅稅負有升有降,稅負上升往往是受企業(yè)自身經(jīng)營規(guī)劃影響,在改革初期進項稅額抵扣不足所致。但是隨著時間的推進,設(shè)備更新周期的到來,企業(yè)的流轉(zhuǎn)稅稅負也會大幅度下降。所以對改革初期稅負上升的一般納稅人而言,“營改增”的減稅效應(yīng)并不是不存在,而是延遲顯現(xiàn)。從稅負下降企業(yè)可以看出,69戶企業(yè)“營改增”后流轉(zhuǎn)稅稅負下降4864.4萬元,下降幅度59.89%,稅率下降9.07%,減稅效應(yīng)非常明顯。而小規(guī)模納稅人“營改增”后流轉(zhuǎn)稅稅負雖然普遍下降,但49戶企業(yè)稅負下降額度僅為308.8萬元,下降幅度10.2%,稅率下降0.75%。與一般納稅人相比,“營改增”的減稅效應(yīng)比較弱。小規(guī)模納稅人增值稅的簡易征收方法也決定了其流轉(zhuǎn)稅稅負比較穩(wěn)定,不會隨著改革的推進而發(fā)生明顯的變動,所以“營改增”使一般納稅人受益更多。

表8 企業(yè)所得稅因素對流轉(zhuǎn)稅稅負變動影響情況表戶、萬元

(二)現(xiàn)代服務(wù)業(yè)

1.稅負測算

“營改增”前后現(xiàn)代服務(wù)業(yè)流轉(zhuǎn)稅稅負變化情況見表9、表10、表11。

表9 “營改增”前后單一流轉(zhuǎn)稅稅負變化情況表戶、萬元

表10 “營改增”前后一般流轉(zhuǎn)稅稅負變化情況表戶、萬元

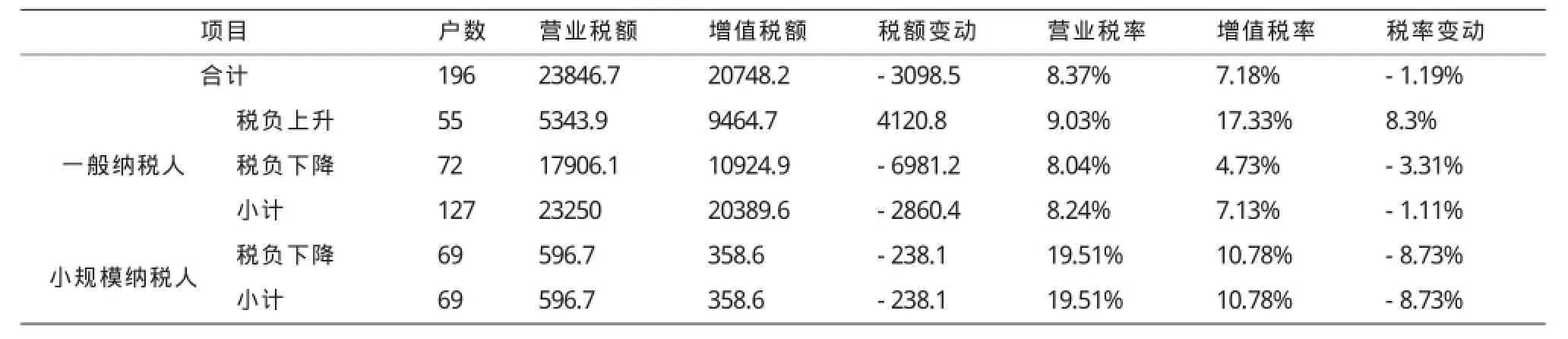

表11 “營改增”前后一般流轉(zhuǎn)稅稅負變化情況表戶、萬元

由表9、表10、表11可以看出,“營改增”減輕了L省部分現(xiàn)代服務(wù)業(yè)流轉(zhuǎn)稅稅負,這與本文的研究假設(shè)4相符。

2.減稅效應(yīng)受惠面分析

經(jīng)測算,“營改增”后196戶企業(yè)中55戶企業(yè)稅負上升,占比28.06%;141戶企業(yè)稅負下降,占比71.94%,其中一般納稅人72戶,小規(guī)模納稅人69戶。絕大部分現(xiàn)代服務(wù)業(yè)企業(yè)享受到了“營改增”帶來的減稅效應(yīng),并且企業(yè)“營改增”后稅負變動與企業(yè)規(guī)模基本無關(guān)。

3.稅負變動影響因素分析

第一,進項稅額抵扣率與流轉(zhuǎn)稅稅負變動

表12 進項稅額抵扣率對一般流轉(zhuǎn)稅稅負影響結(jié)果統(tǒng)計表戶、萬元

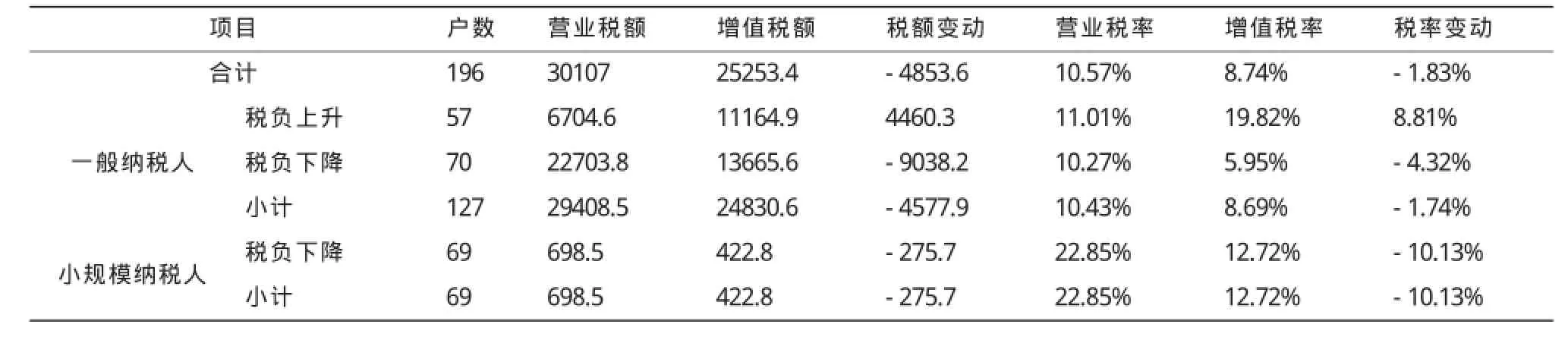

表12結(jié)果顯示,“營改增”后70戶企業(yè)進項稅額抵扣率大于稅負平衡點進項稅額抵扣率,其一般流轉(zhuǎn)稅稅負全部下降,稅負下降9038.2萬元。57戶企業(yè)進項稅額抵扣率小于稅負平衡點進項稅額抵扣率,其一般流轉(zhuǎn)稅稅負全部上升,稅負上升4460.3萬元。總體來看,稅負下降面寬,稅負上升面窄,進項稅額抵扣率因素使增值稅一般納稅人總體稅負下降4577.9萬元,下降幅度16.11%,“營改增”的減稅效應(yīng)比較明顯。87戶企業(yè)稅負變動幅度低于50%,與交通運輸業(yè)企業(yè)相比,稅負變動比較平緩。

表13 一般納稅人不同支出可抵扣進項稅額占銷項稅額的比重估算表

我們將現(xiàn)代服務(wù)業(yè)企業(yè)形成進項稅額的支出項目按其性質(zhì)不同分為三類:經(jīng)常性日常外購支出、設(shè)備更新支出和外購應(yīng)稅勞務(wù)、服務(wù)支出。但是現(xiàn)代服務(wù)業(yè)支出項目中勞務(wù)支出比重較大,產(chǎn)生可抵扣進項稅額的支出項目規(guī)模相對較小。另外現(xiàn)代服務(wù)業(yè)征稅范圍比較廣泛,可抵扣進項稅額的個體差異較大。從表13可以看出,“營改增”后稅負上升企業(yè)經(jīng)營性日常支出所產(chǎn)生的進項稅額占銷項稅額的比重為59.25%,明顯高于稅負下降企業(yè)的12.14%,所以經(jīng)常性日常支出的大小是決定現(xiàn)代服務(wù)業(yè)一般納稅人“營改增”后流轉(zhuǎn)稅稅負變動方向的最主要因素,其次是企業(yè)的設(shè)備更新支出。

第二,企業(yè)所得稅與流轉(zhuǎn)稅稅負變動。

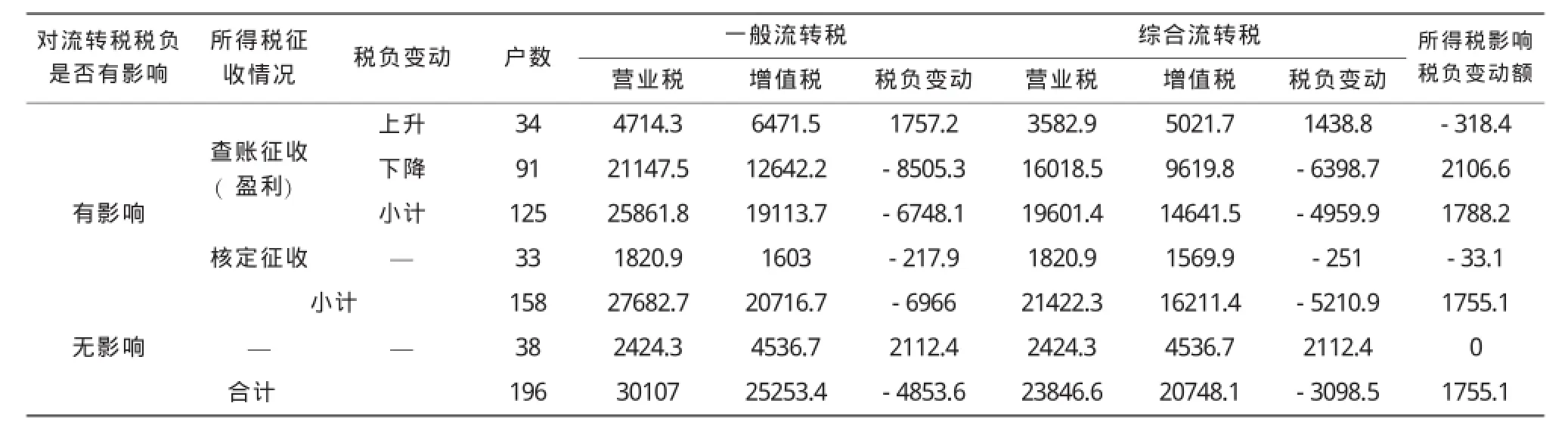

表14 企業(yè)所得稅因素對流轉(zhuǎn)稅稅負變動影響情況表戶、萬元

企業(yè)所得稅因素對現(xiàn)代服務(wù)業(yè)企業(yè)“營改增”前后綜合流轉(zhuǎn)稅稅負變動的影響原理與交通運輸業(yè)企業(yè)是相同的。由表10和表11可以看出,在考慮企業(yè)所得稅因素的情況下,現(xiàn)代服務(wù)業(yè)企業(yè)的綜合流轉(zhuǎn)稅稅負無論是絕對值還是相對值均下降。“營改增”后行業(yè)一般流轉(zhuǎn)稅稅負額下降4853.6萬元,其中一般納稅人下降4577.9萬元,小規(guī)模納稅人下降275.7萬元。行業(yè)流轉(zhuǎn)稅稅負率下降1.83%,其中一般納稅人下降1.74%,小規(guī)模納稅人下降10.13%;“營改增”后行業(yè)綜合流轉(zhuǎn)稅稅負額下降3098.5萬元,其中一般納稅人下降2860.4萬元,小規(guī)模納稅人下降238.1萬元。行業(yè)流轉(zhuǎn)稅稅負率下降1.19%,其中一般納稅人下降1.11%,小規(guī)模納稅人下降8.73%。受企業(yè)所得稅因素影響“營改增”的減稅效應(yīng)減弱,稅負下降額由4853.6萬元變?yōu)?098.5萬元,減少1755.1萬元。企業(yè)所得稅的稅負變動穩(wěn)定器的作用比較明顯。

由表14可以看出,查賬征收盈利企業(yè)“營改增”后一般流轉(zhuǎn)稅總體稅負顯著下降,即稅負下降企業(yè)的一般流轉(zhuǎn)稅稅負減少額大于稅負上升企業(yè)的一般流轉(zhuǎn)稅稅負增加額,企業(yè)所得稅的增稅效應(yīng)大于減稅效應(yīng),總體增稅效應(yīng)明顯。核定征收企業(yè)“營改增”后一般流轉(zhuǎn)稅稅負下降,企業(yè)所得稅因素對該部分企業(yè)流轉(zhuǎn)稅稅負的影響是減稅效應(yīng),使得一般流轉(zhuǎn)稅稅負下降幅度進一步增大,但是由于該部分企業(yè)稅收規(guī)模較小,企業(yè)所得稅的減稅效應(yīng)與查賬征收企業(yè)的增稅效應(yīng)相比較弱。

第三,計稅依據(jù)差異和低征收率與流轉(zhuǎn)稅稅負變動

與交通運輸業(yè)相同,“營改增”后由于增值稅屬于價外稅使得增值稅計稅依據(jù)小于營業(yè)稅,“營改增”產(chǎn)生減稅效應(yīng);另外“營改增”后現(xiàn)代服務(wù)業(yè)小規(guī)模納稅人征收率為3%,改革前營業(yè)稅稅率為3%或5%,征收率降低也產(chǎn)生減稅效應(yīng)。由表10可以看出,69戶企業(yè)“營改增”后一般流轉(zhuǎn)稅稅負下降275.7萬元。

第四,增值稅納稅方式與流轉(zhuǎn)稅稅負。

由表10可知,“營改增”后70戶企業(yè)流轉(zhuǎn)稅稅負下降9038.2萬元,下降幅度39.81%,稅率下降4.32%,減稅效應(yīng)比較明顯。小規(guī)模納稅人“營改增”后流轉(zhuǎn)稅稅負普遍下降,69戶企業(yè)稅負下降為275.7萬元,下降幅度39.47%,稅率下降10.13%。“營改增”對一般納稅人和小規(guī)模納稅人的減稅效應(yīng)基本一致,這主要是由于現(xiàn)代服務(wù)業(yè)增值稅稅率較低,且可抵扣項目較少所致。但是隨著“營改增”的推進,企業(yè)可抵扣項目范圍將不斷擴大,“營改增”對現(xiàn)代服務(wù)業(yè)一般納稅人與小規(guī)模納稅人減稅效應(yīng)的差異也將逐漸顯現(xiàn)出來。

五、研究結(jié)論

本文基于L省全國稅收調(diào)查的企業(yè)微觀數(shù)據(jù),采用數(shù)據(jù)統(tǒng)計分析法對“營改增”減稅目標(biāo)的實現(xiàn)情況進行測算分析,得出以下結(jié)論:

第一,“營改增”降低了L省交通運輸業(yè)和現(xiàn)代服務(wù)業(yè)的行業(yè)流轉(zhuǎn)稅稅負,實現(xiàn)了減輕企業(yè)稅負的政策目標(biāo)。一般納稅人稅負變動的個體差異較大,小規(guī)模納稅人稅負普遍下降。“營改增”減稅效果因行業(yè)不同而有所差異,現(xiàn)代服務(wù)業(yè)的行業(yè)減稅效果顯著高于交通運輸業(yè)。這和增值稅稅率的設(shè)定有關(guān),交通運輸業(yè)一般納稅人的增值稅稅率為11%,產(chǎn)生了較強的增稅效應(yīng),部分進項稅額抵扣不足的企業(yè)稅負大幅度上升,使得“營改增”對交通運輸業(yè)的減稅效果減弱。

第二,本文將企業(yè)所得稅因素納入流轉(zhuǎn)稅稅負范疇,更全面、更準(zhǔn)確的分析了“營改增”對企業(yè)實際流轉(zhuǎn)稅稅負的影響。企業(yè)所得稅具有稅負穩(wěn)定器作用,能夠減緩企業(yè)的流轉(zhuǎn)稅稅負變動幅度。從當(dāng)期來看企業(yè)所得稅只對盈利企業(yè)的流轉(zhuǎn)稅稅負產(chǎn)生影響,影響結(jié)果因企業(yè)所得稅的征收方式不同而有所差異。對查賬征收企業(yè)產(chǎn)生減小稅負變動幅度的作用,對核定征收企業(yè)只產(chǎn)生減稅效應(yīng)。分析結(jié)果顯示企業(yè)所得稅因素對現(xiàn)代服務(wù)業(yè)“營改增”后流轉(zhuǎn)稅稅負變動的影響比較明顯。

第三,改革初期,“營改增”對交通運輸業(yè)一般納稅人的減稅效應(yīng)明顯強于小規(guī)模納稅人,而對現(xiàn)代服務(wù)業(yè)一般納稅人和小規(guī)模納稅人的減稅效應(yīng)基本相同。但是隨著改革的推進,“營改增”對一般納稅人的減稅效應(yīng)將日益凸顯。所以“營改增”使一般納稅人受益更多。

[1]平新喬,張海洋,梁爽,郝朝艷,毛亮.增值稅與營業(yè)稅的稅負[J].經(jīng)濟社會體制比較,2010(03):6-12.

[2]高培勇.“營改增”的功能定位與前行脈絡(luò)[J].稅務(wù)研究,2013(07):3-10.

[3]高培勇.論完善稅收制度的新階段[J].經(jīng)濟研究,2015 (02):4-15.

[4]田志偉,胡怡建.“營改增”對各行業(yè)稅負影響的動態(tài)分析——基于CGE模型的分析[J].財經(jīng)論叢,2013(04): 29-34.

[5]潘文軒.“營改增”試點中部分企業(yè)稅負“不減反增”現(xiàn)象釋疑[J].廣東商學(xué)院學(xué)報,2013(01):43-49.

[6]張丹,楊秋煦.營改增對交通運輸企業(yè)稅負的影響——基于上海市改革試點政策的分析[J].財會月刊,2013 (03):15-18.

[7]陳立,東偉,胡顯莉.“營改增”對重慶市第三產(chǎn)業(yè)稅負的影響分析——基于投入產(chǎn)出表的測算[J].重慶理工大學(xué)學(xué)報(社會科學(xué)),2014(08):40-45.

[8]王玉蘭,李雅坤.“營改增”對交通運輸業(yè)稅負及盈利水平影響研究——以滬市上市公司為例[J].財政研究, 2014(05):41-45.

[9]王新紅,云佳.營改增對交通運輸業(yè)上市公司流轉(zhuǎn)類稅負及業(yè)績的影響研究[J].稅務(wù)與經(jīng)濟,201406:76-82.

[10]王珮,董聰,徐瀟鶴,文福生.“營改增”對交通運輸業(yè)上市公司稅負及業(yè)績的影響[J].稅務(wù)研究,2014(05):8-12.

[11]童錦治,蘇國燦,魏志華.“營改增”、企業(yè)議價能力與企業(yè)實際流轉(zhuǎn)稅稅負——基于中國上市公司的實證研究[J].財貿(mào)經(jīng)濟,2015(11):14-26.

(責(zé)任編輯:羅蕾)

On the Effects of Tax Reduction in Business Tax Reform for Added-Value Tax

CAIWei-xian,YANG Fang

((SchoolofEconomics,Xiamen University,Xiamen,Fujian 361005)

Tax reduction of industries is the major goal of business tax reform for added-value tax(AVT).Based on the nationwide tax research data about 346 enterprises inmodern service industry and transportation industry of L province from 2012 to 2014,this study analyzes the effects of business tax reform for AVT on the tax burden of industry turnover tax.The results show that the reform for AVT reduces the tax bearing of industry turnover tax of transportation industry and mordent service industry in L province,and reaches the goal of relieving tax burden for enterprises.Besides,tax reduction in modern service industry tends to be more obvious than that in transportation industry.

business tax reform for AVT;industry tax burden;transportation industry;modern service industry

F812.42

A

1008-2107(2016)06-0076-10

2016-11-05

感謝國家自然科學(xué)基金(項目編號:71103151,71673229)和廈門大學(xué)中央高校基本科研業(yè)務(wù)費專項資金(FundamentalResearch Funds for the CentralUniversities,項目編號:20720151002)的資助。

蔡偉賢(1981—),男,湖南沅江人,廈門大學(xué)經(jīng)濟學(xué)院財政系副教授、博士生導(dǎo)師;楊芳(1979—),女,遼寧海城人遼寧省鞍山市地方稅務(wù)局,廈門大學(xué)經(jīng)濟學(xué)院財政系碩士研究生,

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26