行為審計需求論:理論框架和例證分析

2016-04-21 15:57:16鄭石橋

會計之友 2016年7期

鄭石橋

【摘 要】 在經管責任履行中,由于代理人的自利和有限理性,可能產生缺陷行為,委托人會推動建立應對代理人缺陷行為的治理構造,包括內部—經常性機制和外部—非經常性機制。行為審計屬于外部—非經常性機制。缺陷行為審計需求程度有三個重要的影響因素:第一,缺陷行為越是嚴重,行為審計需求越是強烈。第二,內部—經常性機制越是有效,行為審計需求越不強烈;內部—經常性機制越不健全,行為審計需求就越強烈。第三,外部—非經常性機制中,透明機制及其他監督機制越是有效,行為審計需求越弱;透明機制及其他監督機制越是不健全,行為審計需求越強。

【關鍵詞】 行為審計; 違規行為; 瑕疵行為; 自利; 有限理性

中圖分類號:F239.44 文獻標識碼:A 文章編號:1004-5937(2016)07-0123-05

一、引言

行為審計就是從眾多的行為中找出缺陷行為并采取一些相應的后續行動。我國的審計實踐中,行為是否合規合理、制度是否合規合理是非常重要的審計主題,這類審計,本質上就是行為審計。行為審計為什么會產生?不同的國家或地區對行為審計的重視程度為什么會呈現差異化?這些問題都涉及行為審計需求理論。關于審計需求的理論解釋主要有代理理論、信息理論和保險理論(陳漢文,2012)[ 1 ],盡管對于上述審計需求理論有不同的認識,但是,總體來說,這些理論對于信息審計有較強的解釋力。代理理論對于行為審計有一定的解釋力,然而,缺陷行為并不都源于代理問題。總體來說,行為審計需求目前還缺乏相應的解釋理論。

本文以自利和有限理性為基礎,提出一個關于行為審計的需求理論框架,并用這個理論框架來分析中美兩國審計主題差異。隨后的內容安排如下:首先是一個簡要的文獻綜述,梳理相關文獻;其次,在現有代理理論的基礎上,引入有限理性,提出行為審計需求理論框架;再次,用這個理論框架來解釋中美兩國審計主題差異,以一定程度上驗證這個理論框架;最后是結論和啟示。

二、文獻綜述

關于審計需求的理論解釋主要有代理理論、信息理論和保險理論。審計需求的代理理論認為,在委托代理關系中,審計是委托人與代理人的共同需求,其目的是為了降低委托代理關系中的代理成本(Watta,Zimmerman,1983;楊時展,1986)[ 2-3 ]。審計需求的信息理論有兩個分支,一是信號傳遞理論,二是信息含量理論。信號傳遞理論認為,審計就是一個信號,通過審計的一些相關事項的選擇向市場傳遞了信號;信息含量理論認為,審計的本質功效在于增進財務信息的可信性及決策有用性(Timan,Truman,1986)[ 4 ]。審計需求的保險理論認為,審計兼具信息價值和保險價值。財務信息使用者除了寄希望于審計師通過鑒證機制在實質上降低財務信息風險之外,還可以通過風險轉移機制將其所面臨的財務信息風險全部或者部分地轉移給審計師(Menon,Williams,1994)[ 5 ]。

上述三種理論中,代理理論對行為審計有一定的解釋力,但是,缺陷行為并不都源于代理問題。信息理論和保險理論基本上與行為審計無關。

謝榮(2011)[ 6 ]提出,人的行為都是有動機的,由于不同的人價值觀不同、目標不同,每個人的動機和表現出來的行為方式也不一樣,為了確保社會或組織的有序性并達到某種既定的目標,對于人的行為需要加以控制和引導,審計是控制和引導的方式之一。這種觀點直接涉及針對有動機的行為之審計需求。然而,行為審計也涉及有限理性導致的非動機行為。

總體來說,關于行為審計需求還缺乏一個系統的理論框架。本文以自利和有限理性為基礎,構建行為審計需求的理論框架。

三、行為審計需求:理論框架

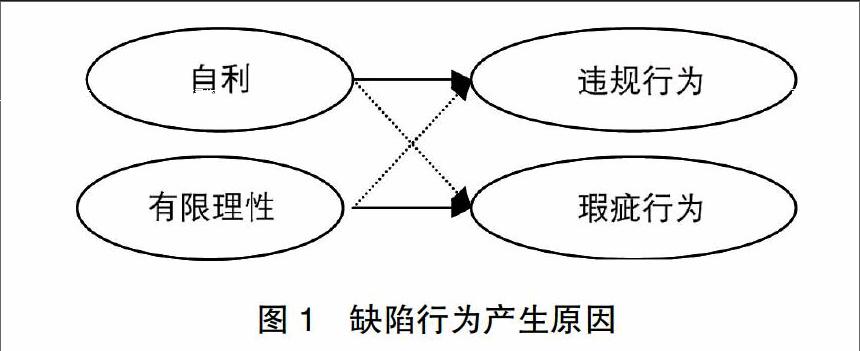

一般來說,行為審計離不開委托代理關系,其主要目的是鑒證代理人履行經管責任時是否存在缺陷行為。代理人的缺陷行為為什么會產生?不同的缺陷行為,其產生原因不同。一般來說,缺陷行為分為違規行為和瑕疵行為。違規行為主要源于兩方面的原因,一是人性自利,二是多目標委托代理關系。瑕疵行為主要是源于人的有限理性。當然,有限理性也可能產生違規行為,而自利也可能產生瑕疵行為,但是,這不是主要情形。缺陷行為產生原因大致如圖1所示,實線表示主要原因,虛線表示次要原因。

(一)違規行為產生原因

違規行為是行為人違背法律法規及合約。從理論上來說,違規也可能不是故意,而是由于不知道或忘記相關的法律法規及合約而出現了違規行為。但是,在絕大多數情形下,違規行為應該是故意而為,這種故意而為主要有兩個原因,一是代理人自利,二是代理人在多目標中的理性選擇。

1.代理人自利與違規行為

代理人在履行其經管責任時,具有相當的自主權,但還有三個現象同時存在:第一,代理人和委托人之間存在信息不對稱,代理人掌握的信息數量和質量都強于委托人,并且,這種信息不對稱不可能消除,如果要消除這種信息不對稱,委托人勢必對所有事項都詳細了解,此時,委托代理關系已經沒有實際意義,所以,委托人給代理人授權,就意味著一定會有信息不對稱;第二,激勵不相容,也就是代理人目標和委托人目標存在差異,盡管委托人可以設計一些激勵機制來降低激勵不相容程度,但是,永遠無法消除激勵不相容;第三,環境不確定性,代理人的努力和環境的作用共同決定代理人掌管的組織之產出,并且,環境具有變動性、復雜性,無法在組織的產出中分離出代理人努力之貢獻和環境變動之影響,所以,委托人無法通過產出來判斷代理人的努力程度。

在委托代理關系中,委托人會給代理人一些資源和權力,同時,也會有一些期望或要求,這些期望或要求,有的是明晰的,可以稱為顯性合約,有的是隱含的或理所當然的,這種性質的合約稱為隱性合約。無論是通過隱性合約或顯性合約,委托人都期望或要求代理人遵守相關的法律法規和合約。委托人為什么會有這種期望或要求呢?主要有兩方面的原因:一方面,有些法律法規和合約本身就是委托人制定的,當然期望或要求代理人遵守;另一方面,即使這些法律法規和合約不是委托人制定的,但如果違反這些法律法規和合約,可能會直接或間接地給委托人帶來負面影響,委托人為了避免這種負面影響,會要求代理人遵守這些法律法規和合約。所以,總體來說,正是由于委托人源于其自身利益,會要求代理人遵守相關的法律法規和合約。

然而,代理人是否會按委托人的期望或要求去做呢?一般來說,由于委托人與代理人之間存在激勵不相容、信息不對稱和環境不確定性,代理人有可能背離委托人的利益或不忠于委托人意圖而采取機會主義行為,例如,卸責、偷懶、大手大腳、弄虛作假等,違規行為可能是其機會主義行為的一種。就相關的法律法規和合約的遵守來說,委托人與代理人之間存在激勵不相容和信息不對稱,從而代理人可能出現機會主義行為。首先,是否遵守相關法律法規和合約對于委托人和代理人來說,可能存在激勵不相容,也就是說,在某些情形下,對于代理人來說,不遵守相關法律法規和合約的利益可能大于其遵守相關法律法規和合約時的利益,所以,代理人有不遵守相關法律法規和合約的沖動。其次,就相關法律法規和合約的遵守信息來說,代理人有信息優勢,代理人掌握的信息數量和質量都高于委托人。正是由于激勵不相容和信息不對稱的存在,代理人可能出現違背委托人的期望、不遵守相關法律法規和合約的機會主義行為。最后,由于環境具有不確定性,如果違規行為得以發現,代理人可以解釋其違規的原因是由于環境因素所導致,而不是其自利的結果。

在行為審計的許多情形下,被審計單位領導為了謀取單位利益而采取違規行為,這種違規,對于被審計單位領導及相關責任人來說,是否屬于自利呢?筆者認為,被審計單位領導及相關責任人出于謀取單位利益而采取違規行為,也屬于他們本人的自利行為。其原因有二:第一,既然是為單位獲取利益,這些人本身也是單位的成員,他們本人當然也會受益;第二,即使被審計單位領導及相關責任人不能直接獲得利益,但是,謀取單位利益的違規行為是其職務行為,而每個人都從職務履行中獲得相應的報酬,包括有形報酬和無形報酬,例如,崗位績效好了,得到升遷,或者是得到下屬或同事的贊同等等。

2.多目標委托代理關系與違規行為

無論代理人代理的是多維度目標還是單一維度目標,代理人出于自利都可能產生違規行為,然而,在一些情形下,多維度目標更可能引發代理人的違規行為。多目標委托代理關系與單一目標委托代理關系有較大的不同,例如,當代理人的任務有多項時,委托人對不同工作的監督能力往往是不同的,有一些工作可能比另一些工作更加難以監督。正是由于對不同工作的監督有不同的難易程度,對易于監督的工作過度激勵會誘使代理人將過多的努力花在這些方面而忽視其他方面(Holmstrom,Milgrom,1991)[ 7 ]。

就違規行為來說,遵守相關法律法規和合約可能是委托人對代理人的要求之一,從而也就成為代理人一個維度的目標,然而,如果代理人面臨多目標,代理人會如何看待遵紀守法這個目標呢?代理人需要協調多個維度目標的履行,當這些目標之間存在矛盾時,可能會采用一定的方式在各目標之間進行選擇,偏重一些目標,淡化一些目標,甚至舍棄一些目標。例如,委托人一方面希望代理人完成責任目標,另一方面可能還希望代理人遵守相關法律法規和規章,當二者存在矛盾時,代理人會權衡這兩個目標的重要性,可能會選擇以違規的方式來完成責任目標。例如,有的領導就表示,現在許多制度不合理,如果不違規,則難以干成任何事情。在一些情形下,為了做成某些事項,可能會選擇違規。

當然,代理人是否真的會選擇以違規方式來完成責任目標,會基于其自己的利弊得失之考量(從這個意義上來說,在多目標情形下,選擇違規也是代理人的一種出于自利的行為選擇)。如果委托人對責任目標的激勵程度高于遵紀守法,當二者不能兼得時,代理人如果放棄遵紀守法而完成了責任目標,則得到的激勵會高些,此時,代理人會選擇以違規方式來完成責任目標;相反,如果委托人對遵紀守法的激勵程度高于責任目標,代理人可能會選擇遵紀守法,一定程度上放棄責任目標。從委托人角度來看,一般來說,代理人是否完成了責任目標,是易于監督的,而代理人是否遵紀守法,則監督難度大些。代理人當然也會預期到這一點。所以,一般來說,當責任目標與遵紀守法不能兼得時,代理人通常會將責任目標置于優先地位,違規行為可能會發生。

當前,我國的國家治理尚未現代化,許多法律法規和制度不甚合理,要完成一定的責任目標可能會受到這種不合理的約束。在這種情形下,一些單位可能會選擇違背這些不合理的法律法規和制度,從而出現違規行為。對于這種情形,行為審計仍然要判定這些行為是違規行為,并且還要有后續的處理處罰。但與此同時,還要向主管部門提出建議,優化這些不合理的法律法規和制度,以避免這些行為繼續發生。

(二)瑕疵行為產生原因

傳統的經濟學理論一直以經濟人假設為前提,并且認為經濟人是完全理性的,能夠通過成本/收益或趨利避害原則來對其所面臨的一切機會和目標及實現目標的手段進行最優選擇。事實上,現實生活中的人并不完全理性,并不能作出最優選擇。西蒙認為,現實生活中作為的人是介于完全理性與完全非理性之間的有限理性的人,決策者無法尋找到全部備選方案,決策者也無法完全預測全部備選方案的后果,決策者還不具有一套明確的、完全一致的偏好體系,以使它能在多種多樣的決策環境中選擇最優的決策方案;有限理性人只尋找滿意決策(Simon,1955;西蒙,2002)[ 8-9 ]。

人的行為是有意識的理性,但這種理性又是有限的。也就是說,人并不能在任何情形下都作出最優選擇。其原因主要有三個方面:一是環境是復雜的,人們面臨的是具有不確定性的世界,因此,信息是不完全的,是有限的;二是人對環境的計算能力和認識能力是有限的,人不可能無所不知,因此,人的信息能力是有限的;三是人會受到情境的影響,在一些情形下,會作出情緒化的選擇,理性在這里的作用是有限的。基于以上原因,人是有限理性的。

既然人是有限理性的,就可能產生一些對經管責任履行不利的行為,而這些行為本來可以用更合適的方案來完成,從而出現瑕疵行為。瑕疵行為不是代理人的故意行為,完全是由于代理人有限理性,沒有作出當時環境條件下的適宜選擇,也就是說,即便是在當時的環境條件下,如果不是有限理性限制,代理人可能做得更好。非故意性是自利行為和有限理性行為的主要區別,某種行為對經管責任之履行帶來了不利影響,如果是故意的,則是代理人的自利行為,如果不是故意的,則是代理人的有限理性行為。當然,在一些情形下,可能無法區別是自利行為還是有限理性行為,例如,嚴重的管理混亂,究竟是代理人故意不作為,還是代理人不知道該怎么管理呢?嚴重的違規行為,究竟是代理人故意違規,還是代理人不知道這些相關的法律法規呢?所以,在行為審計看來,對于一些較嚴重的缺陷行為,即使是有限理性所導致,也應該“推定”是自利行為。

以上從有限理性角度分析了瑕疵行為的產生。事實上,在有些情形下,瑕疵行為也可能源于自利。例如,由于卸責、偷懶等而產生不作為或作為不到位,正是這些不作為或作為不到位導致了瑕疵行為的產生。

到此為止,本文從自利和有限理性兩方面分析了缺陷行為的產生原因。事實上,還有許多權變因素對缺陷行為的產生有影響。例如,文化價值觀、社會環境、財政財務狀況、人的道德品質、人的性格,甚至攀比、模仿都可能會導致缺陷行為的發生。這些因素具有權變性,在不同的情形下具體因素不同,本文不作深入分析。

(三)缺陷行為應對機制與行為審計需求

根據上述分析可知,在經管責任履行中,由于代理人的自利和有限理性,可能產生缺陷行為,包括違規行為和瑕疵行為。作為理性人(不一定要求是完全理性),委托人當然會預期到代理人的這些行為,并且會建立一些應對機制來應對代理人的缺陷行為。

一般來說,在應對缺陷行為的構造中,首先是內部—經常性機制發揮作用(稱為第一道防線),將缺陷行為抑制在萌芽之中。內部—經常性機制包括制衡機制、激勵機制和道德機制,這些機制具有兩個特征:一是這些機制能夠植入行為人的行為過程之中,所以,具有內部性;二是這些機制能持續經常地發揮作用,不具有選擇性或彈性,只要這個機制存在,所有行為都不遺漏,所以,具有經常性。通過內部—經常性機制發揮作用之后,可能還存在一些缺陷行為,稱為剩余缺陷行為,對于這類缺陷行為,由外部—非經常性機制來應對(稱為第二道防線)。通過外部—非經常性機制對缺陷行為的再次抑制,使缺陷行為降低到可容忍的程度。外部—非經常性機制包括監督機制和透明機制。這些機制具有兩個特征:第一,這些機制都是行為人行為過程之外的因素,并未植入行為人的行為過程之中,因此,具有外部性。當然,外部性可能會影響這種機制對缺陷行為的抑制,但是,也正是這種外部性,不會影響行為人的行為過程,從而不會影響行為人的正常行為之效率。第二,這些機制對缺陷行為的抑制具有選擇性或彈性,也就是說,并不一定會對所有的行為都進行“過濾”,而是可以選擇對特定的行為進行“過濾”,所以,具有非經常性或選擇性。當然,這種非經常性可能會影響這些機制對缺陷行為的抑制,但是,也正是這種選擇性,使得這些機制可以靈活應用。上述各種機制的作用過程如圖2所示。

在圖2所示的缺陷行為應對構造中,行為審計在何處呢?行為審計屬于監督機制的組成部分,缺陷行為發生時,首先是由處于第一道防線的制衡機制、激勵機制和道德機制來應對,出于成本效益考慮,這些機制難以將缺陷行為抑制到可容忍的水平,從而產生剩余缺陷行為。對于這些缺陷行為,由監督機制和透明機制來共同應對。在監督機制中,行為審計是其重要的構成因素。一般來說,還有其他監督機制,例如,我國的國有單位還存在紀檢監督,一些單位還存在類似于“特務”的信息員。所以,總體來說,行為審計是應對缺陷行為的機制之一,需要與其他應對機制協調配合,從而達到抑制缺陷行為之目標。

根據圖2,缺陷行為審計需求程度有三個重要的影響因素:第一,缺陷行為本身的嚴重程度,這是由代理人的自利、有限理性、多目標任務及權變因素所決定的。缺陷行為越是嚴重,行為審計需求越是強烈。第二,內部—經常性機制的有效性,如果內部—經常性機制對缺陷行為的抑制很有效,則剩余缺陷行為就不嚴重,此時,需要外部—非經常性機制來應對的缺陷行為也就不嚴重,那么,行為審計需求就不強烈。相反,如果內部—經常性機制不健全,則需要外部—非經常性機制來應對的缺陷行為也就較嚴重,此時,行為審計需求就強烈。第三,透明機制及其他監督機制的有效性。在應對剩余缺陷行為的外部—非經常性機制中,如果透明機制及其他監督機制是有效的,則行為審計需求就相對較弱;相反,如果透明機制及其他監督機制是不健全的,則行為審計需求就相對較強。任何一個單位,應對缺陷行為的治理構造可能會有不同的選擇,從而,內部—經常性機制、外部—非經常性機制及其內部構造可能不同,那么,對行為審計的需求程度也不同。

四、行為審計需求:中美兩國政府審計主題比較分析

本文以人性自利和有限理性為基礎,提出了一個行為審計需求的理論框架。然而,這個理論框架是否正確呢?由于數據方面的限制,無法采用常規的統計分析方法來檢驗。本文用這個理論框架來分析中美兩國最高審計機關審計主題方面的差異,以一定程度驗證上述理論框架。

(一)中美兩國政府審計主題差異

我國政府審計主要關注什么主題呢?以審計署為例,從相關數據來看其關注的審計主題。根據審計署公告的《56個部門單位2009年度預算執行情況和其他財政收支情況審計結果》,抽查56個中央部門已報銷的29 363張可疑發票中,發現5 170張為虛假發票,虛假率達17.6%;2010年,審計署統一組織審計項目31項(類),查出違規問題金額599.4億元,投入產出比為1:79;2011年,審計署統一組織審計36項(類),查出主要問題金額866.8億元,投入產出比為1:96;2012年,審計署統一組織審計25項,可用貨幣計量的審計工作成果1 282億元,投入產出比為1:116;2013年,審計署統一組織的26個審計項目,可用貨幣計量的審計工作成果2 752億元,投入產出比為1:252。①上述數據顯示,國家審計署的關注重點是違規行為。當然,在此基礎上,會跟蹤其體制、機制、制度原因,提出和推進整改,但是,就審計主題來說,是行為審計。

一般而言,美國GAO②的審計業務發展大致可分為四個階段:賬項基礎財務審計階段、制度基礎財務審計階段、綜合審計階段、績效審計階段。20世紀80年代,GAO進入績效審計階段,績效審計占整個審計工作量的比重已經超過85%(李璐,2009;黃小菊,2012)[ 10-11 ]。

(二)理論解析

為什么中美兩國最高審計機關的審計主題會有這種差異呢?筆者根據前文提出的行為審計需求理論框架來分析其原因。

根據前文的理論框架,行為審計需求有三個重要的影響因素:缺陷行為本身的嚴重程度、內部—經常性機制的有效性、透明機制及其他監督機制的有效性。

從缺陷行為本身的嚴重程度來說,是假定沒有任何應對措施的情形下,缺陷行為會達到何種程度。在這種情形下,人性的自利和有限理性是缺陷行為嚴重程度的主要決定因素,當然還會受到其他一些權變因素的影響。筆者認為,在這方面,中美兩國可能有些差異,但是,人性自利和有限理性,中美兩國并不一定存在顯著差異。

從內部—經常性機制的有效性、透明機制及其他監督機制的有效性來說,中美兩國存在顯著差異。我國還處于制度轉軌、經濟轉型、社會轉型時期,各種體制、機制和制度不完善的地方還較多,在這種背景下,“牛欄關貓,進出自如”,缺陷行為容易發生,也正是在這種背景下,缺陷行為當然應該是政府審計關注的重要主題。美國的國家治理,經過較長期間的完善,已經較為健全,缺陷行為較難發生,正是在這種背景下,缺陷行為當然不應該是政府審計關注的主要主題。總體來說,本文的理論框架能解釋中美兩國最高審計機關的審計主題差異。

五、結論和討論

我國的審計實踐中,行為是否合規合理、制度是否合規合理是非常重要的審計主題,這類審計,本質上就是行為審計。本文以自利和有限理性為基礎,提出一個關于行為審計的需求理論框架,并用這個理論框架來分析中美兩國審計主題差異。

行為審計離不開委托代理關系,其主要目的是鑒證代理人履行經管責任時是否存在缺陷行為。缺陷行為分為違規行為和瑕疵行為。違規行為主要源于兩方面的原因,一是人性自利,二是多目標委托代理關系。瑕疵行為主要是源于人的有限理性。

在應對缺陷行為的構造中,首先是內部—經常性機制發揮作用(稱為第一道防線),將缺陷行為抑制在萌芽之中。通過內部—經常性機制發揮作用之后,可能還存在一些缺陷行為,稱為剩余缺陷行為,對于這類缺陷行為,由外部—非經常性機制來應對(稱為第二道防線)。通過外部—非經常性機制對缺陷行為的再次抑制,使缺陷行為降低到可容忍的程度。

行為審計屬于外部—非經常性機制的監督機制的組成部分。缺陷行為審計需求程度有三個重要的影響因素:第一,缺陷行為越是嚴重,行為審計需求越是強烈。第二,內部—經常性機制越是有效,行為審計需求越不強烈;內部—經常性機制越不健全,行為審計需求就越強烈。第三,外部—非經常性機制中,透明機制及其他監督機制越是有效,行為審計需求越弱;透明機制及其他監督機制越是不健全,行為審計需求越強。

本文看似理論探討,然而,這種理論探討具有重要的實踐意義。目前,我國的政府審計還是以行為主題為主,這是中國的政府審計特色。這種特色是由我國的國家治理現狀所決定的。在國家治理未現代化的情形下,根據不同審計主題的重要程度來選擇適宜的審計重點,是國家審計服務國家治理的理性選擇,這里不存在先進或落后的問題。當然,行為審計本身也是有規律的,但是,我們對行為審計本身的規律總結不夠,行之有效的行為審計模式還未能提煉出來,真正具有指導意義的行為審計準則也還未形成,這是今后審計理論界和實務界的共同努力方向。

【參考文獻】

[1] 陳漢文.實證審計理論研究[M].中國人民大學出版社,2012:2-17.

[2] WATTA R L,ZIMMERMAN J L.Agency problems,auditing,and the theory of the firm:some evidence[J].Journal of Law and Economics,1983,26(3):613-633.

[3] 楊時展.審計的產生和發展[J].財會通訊,1986(4):4-8.

[4] TIMAN S, TRUMAN B. Information quality and the valuation of new issues[J]. Journal of accounting and economics,1986,8(2):159-172.

[5] MENON K, WILLIAMS D. The insurance hypothesis and market price[J].The Accounting Review,1994,69(2):327-342.

[6] 謝榮.高級審計理論與實務[M].經濟科學出版社,2011:10-11.

[7] HOLMSTROM B, MILGROM P. Multitask principal-agent analysis:incentive contracts,assect ownership,and job design[J].Journal of Law, Economics, &Organization,1991(7):24-52.

[8] SIMON H A. A behavioral model of rational choice[J].The Quarterly Journal of Economics,1955,69,(1):99-118.

[9] 西蒙.理性選擇行為模型[M]//西蒙選集.首都經貿大學出版社,2002.

[10] 李璐.美國政府績效審計方法的變遷及啟示[J].中南財經政法大學學報,2009(6):51-59.

[11] 黃小菊.美國政府績效審計與政府治理的關系及其啟示[J].審計與理財,2012(3):29-31.