構建基于能力框架的云南省會計人才培養(yǎng)模式

2016-05-08 20:06:45張西現(xiàn)馮強

中國管理信息化 2016年8期

張西現(xiàn) 馮強

[摘 要]隨著我國經(jīng)濟的不斷發(fā)展,市場經(jīng)濟體制漸趨完善,會計人員的工作能力成為重點研究課題。目前,我國會計人才數(shù)量巨大,但其能力結構與會計工作要求之間仍然存在較大的差距,這反映出會計人才的培養(yǎng)模式急需改進。能力框架是會計人才培養(yǎng)的重要理論基礎,因此,把能力框架理論與會計人才的發(fā)展規(guī)劃相結合才能設計出更有效的培養(yǎng)機制。本文在此背景下,分析了云南會計人才培養(yǎng)現(xiàn)狀,探討了云南會計人才培養(yǎng)中存在的問題,并且結合能力框架理論提出相應的培養(yǎng)模式,以期促進會計人才能力的提升。

[關鍵詞]會計人才;能力框架;云南

doi:10.3969/j.issn.1673 - 0194.2016.08.010

[中圖分類號]F233 [文獻標識碼]A [文章編號]1673-0194(2016)08-00-02

0 引 言

隨著我國經(jīng)濟的不斷發(fā)展,經(jīng)濟管理體制不斷完善,經(jīng)濟環(huán)境也變得越來越復雜。復雜的經(jīng)濟環(huán)境要求會計人員能夠在工作中發(fā)揮更大的作用,能夠為企業(yè)發(fā)展或者經(jīng)濟環(huán)境預測提供財務支持。云南地處我國西南地區(qū),發(fā)展環(huán)境相對東部沿海有著較大的差距,提升云南省的企業(yè)發(fā)展能力就更需要重視會計人才的培養(yǎng),為企業(yè)提供能力更強的會計人才是云南經(jīng)濟發(fā)展的迫切要求。

能力框架是會計人才培養(yǎng)中的重要方法,其結合會計人才發(fā)展規(guī)劃可以制定出有效的培養(yǎng)機制。因此,研究基于能力框架下的會計人才培養(yǎng)模式有著重要意義。

1 云南會計人才培養(yǎng)現(xiàn)狀及問題分析

會計人才的培養(yǎng)涉及各種專業(yè)知識,其中包括:會計知識、管理知識、信息技術以及其他相關知識,這些知識對會計人才的培養(yǎng)都有著重要的作用。在會計人才培養(yǎng)中,需要按照會計職業(yè)技能要求提供相應的方法,確保會計人才職業(yè)能力培養(yǎng)的規(guī)范性。然而,我國會計人才培養(yǎng)中卻存在諸多問題,筆者通過分析云南省會計人才培養(yǎng)現(xiàn)狀,發(fā)現(xiàn)存在以下幾個方面的問題。

1.1 高等教育偏重理論,缺乏實踐

會計高等教育基本上是一種封閉的脫離實際的模式,重理論輕實踐、重知識傳授輕能力培養(yǎng)的現(xiàn)象普遍存在。會計高等教育已嚴重滯后于市場經(jīng)濟發(fā)展的要求。到目前為止,會計高等教育仍然缺乏能力框架的支持。筆者通過分析云南省諸多高校教育現(xiàn)狀發(fā)現(xiàn),高校教育過于偏重理論,沒有在實踐中驗證理論教學效果,導致培養(yǎng)的會計人才實踐能力較差。

1.2 在職培訓機制不完善

對于在工商、事業(yè)及政府部門從業(yè)的會計師,監(jiān)管機構或職業(yè)團體并未要求強制后續(xù)教育,后續(xù)教育也未成體系。在職培訓機制不完善是我國會計培養(yǎng)中突出問題,這與我國在職教育發(fā)展較為落后有著密切的關系。云南省會計在職培訓大部分是面向考試推出的,培訓的目的不在于提升會計人才的工作能力,而是以應試為目的,培訓具有相當?shù)钠嫘浴?/p>

1.3 知識面較為狹窄,能力結構不合理

會計人才能力的培養(yǎng)不能滿足現(xiàn)代企業(yè)會計工作要求,具體表現(xiàn)在跨專業(yè)知識尚未得到足夠的重視,對技能的培養(yǎng)方面也相對薄弱。教育和培訓機構不能為會計人才提供多層次的知識體系,導致會計人才知識面較為狹窄,能力結構也不合理。

1.4 資格準入注重應試能力

我國的會計資格考試包括會計從業(yè)資格考試、會計專業(yè)技術資格考試及注冊會計師資格考試。統(tǒng)一考試的科目和內容在一定程度上反映了工作的需要,但總體而言還是以知識為導向,未能考核真實的勝任能力。云南省會計人才資格準入也是通過應試的方法,考核方法也是延續(xù)傳統(tǒng)的資格考試機制,這就導致資格準入考試考核范圍較為狹窄。

3 基于能力框架的云南省會計人才培養(yǎng)模式構建

3.1 會計人才的能力框架分析

要成為具備實踐能力的高素質會計人才,需要具備專業(yè)知識、專業(yè)技能、職業(yè)道德。根據(jù)IFAC理論研究,會計人員的能力分框架劃分為職業(yè)知識、職業(yè)技能和職業(yè)價值觀,本文具體分析如下。

3.1.1 職業(yè)知識

職業(yè)知識是支持會計人才工作的基本保障,其根據(jù)知識屬性劃分為基礎知識和專業(yè)知識。其中,會計人員應具備的基礎知識主要包括外語、藝術知識、自然科學知識以及人文知識等。會計依存于一定的社會經(jīng)濟、政治、法律、文化歷史,寬廣的知識結構有助于會計人員了解會計與其他專業(yè)之間復雜的關系。專業(yè)知識是會計人員的學科知識,也是會計人才工作的最基本知識。會計人才專業(yè)知識包括會計、財務、稅收、審計、企業(yè)管理、信息技術以及其他相關知識。

3.1.2 職業(yè)技能

會計人員應擁有決策能力、統(tǒng)籌能力、抗壓能力、人際交往能力、團隊合作能力、批判性思維能力、溝通協(xié)調能力、系統(tǒng)分析能力、管理能力以及監(jiān)督能力等。職業(yè)技能是高級會計人才能力框架中的基本內容,能夠反映出會計人才工作能力的高低。

3.1.3 職業(yè)價值觀

正確職業(yè)價值觀的建立,能夠使會計人員作出恰當?shù)穆殬I(yè)判斷。正確的職業(yè)價值觀、道德和態(tài)度是會計人員追求的一種境界。職業(yè)價值觀體現(xiàn)了會計人才精神層面的思辨能力,能夠在宏觀上影響會計人才的工作能力。正確的職業(yè)價值觀是高級會計人才能力的最高體現(xiàn),能夠反映出會計人才的思維發(fā)展能力。

3.2 基于能力框架的云南省會計人才培養(yǎng)模式

根據(jù)會計人才的能力框架體系要求,需要在云南省會計人才培養(yǎng)中實施相應的方法。基于能力框架的云南省會計人才培養(yǎng)模式就是注重實踐,按照企業(yè)和社會要求制定培養(yǎng)體系,具體模式的分析如下。

3.2.1 以能力框架為導向建構會計人才培養(yǎng)模式

云南省會計人才培養(yǎng)中需要以能力框架為目標導向,落實能力框架的要求。會計人才培養(yǎng)中就需要制定基于能力框架的培養(yǎng)目標,并細化培養(yǎng)目標,按照目標制訂相應的培養(yǎng)計劃,然后從培養(yǎng)體系設計上制定以能力框架為導向的具體模式。這種模式具體的培養(yǎng)措施包括以下幾個方面。

第一,改革教育培養(yǎng)方法。在會計人才培養(yǎng)中增設實踐性課程,聯(lián)合實際會計工作單位開展會計人才培養(yǎng)。除了在課程開展理論教學外,還要增設課外教學部分,通過合理設置課外活動教學,提升學生對會計知識的認識,在應用中提升會計技能。

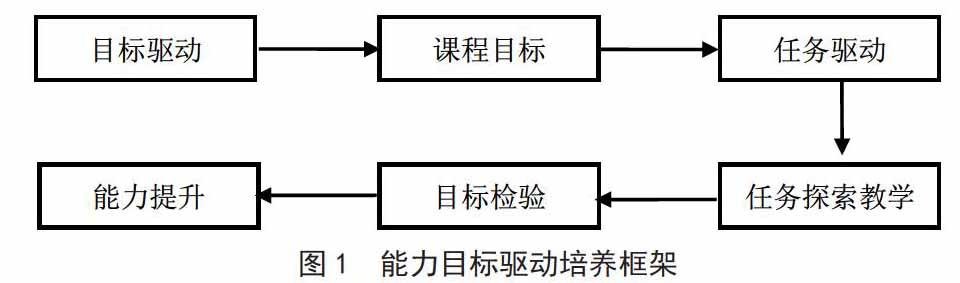

第二,設立能力目標驅動教學。在教學中明確學生需要掌握課程的基本性質,并指明學生需要掌握的各種技能,設立會計能力目標體系。具體能力目標驅動教學體系設置如圖1所示。

第三,優(yōu)化教學過程。在開展以能力框架為導向的會計人才培養(yǎng)活動中,需要優(yōu)化傳統(tǒng)教學過程,提升學習和教學的有效性。在教學中提升學習的主動性,增加學生與教師之間的互動環(huán)節(jié),讓學生主動思考會計知識,根據(jù)學生的反饋調整會計教學過程。

3.2.2 完善會計人才培養(yǎng)體系

在我國會計人才培養(yǎng)體系建設中,大部分資源都集中在高校學校,這種會計人才培養(yǎng)體系不利于提升會計人才的綜合能力。本文重新構建基于能力框架的培養(yǎng)體系,具體包括以下幾個方面。

第一,構建會計人才網(wǎng)絡培養(yǎng)體系。這種培養(yǎng)體系使會計人才能夠借助先進的計算機技術在網(wǎng)絡上進行學習,通過網(wǎng)絡共享獲得最先進的會計知識,從而使會計人才培養(yǎng)不受時間和地點限制。

第二,構建在職會計人才培養(yǎng)體系。在職會計人才能力的提升對于云南省會計人才的發(fā)展有重要的意義。構建在職會計人才培養(yǎng)體系能夠延伸會計培養(yǎng)內涵,增加現(xiàn)代會計人才能力培養(yǎng)渠道,這對于云南省在職會計人才的發(fā)展有著重要的促進作用。

4 結 語

基于能力框架分析的云南省會計人才培養(yǎng)模式能夠有效提升會計人才的能力,為企業(yè)和社會提供更多高素質的會計人才。本文針對云南省會計人才培養(yǎng)現(xiàn)狀,提出其教育和培訓機構應重點分析會計人才能力框架要素,并相應重新構建會計人才培養(yǎng)模式,確保云南省會計人才的培養(yǎng)符合經(jīng)濟社會發(fā)展的需要。

主要參考文獻

[1]臧建玲,楊楠.會計人員能力框架問題研究[M].廈門:廈門大學出版社,2010.

[2]龐仙君.會計人才評價的總體目標研究[J].商業(yè)文化月刊,2010(10).

[3]賀密柱,王艷云.關于構建職業(yè)會計人員能力框架的探討[J].北方經(jīng)濟, 2007(4).

[4]吳杰."以用為本"原則指導下我國會計人員能力框架的構建[J].山西財政稅務專科學校學報,2010(6).

[5]吳兆旋.會計教育與會計人員能力框架研究[J].財會通訊,2009(13).

[6]趙長明.我國二手房地產交易價格風險的核算[J].統(tǒng)計與決策,2014(1).