產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長的協(xié)調(diào)性實(shí)證研究

2016-05-14 21:38:44陳平

對(duì)外經(jīng)貿(mào) 2016年7期

摘要:利用2007—2015年有關(guān)數(shù)據(jù),對(duì)近年來廣東省重點(diǎn)稅源產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長的協(xié)調(diào)性關(guān)系進(jìn)行實(shí)證分析,并運(yùn)用產(chǎn)業(yè)稅收彈性和稅收協(xié)調(diào)系數(shù)等指標(biāo)分析了產(chǎn)業(yè)結(jié)構(gòu)的稅收特征。研究結(jié)果表明:工業(yè)和建筑業(yè)的結(jié)構(gòu)調(diào)整與稅收增長呈負(fù)相關(guān)關(guān)系,而房地產(chǎn)業(yè)、批發(fā)與零售業(yè)、金融業(yè)、交通運(yùn)輸和郵政倉儲(chǔ)業(yè)的結(jié)構(gòu)調(diào)整與稅收增長呈正相關(guān)關(guān)系。由此可見,加快產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化調(diào)整,大力發(fā)展現(xiàn)代服務(wù)業(yè),帶動(dòng)和促進(jìn)三大產(chǎn)業(yè)均衡發(fā)展并涵養(yǎng)后續(xù)稅源,是保證和促進(jìn)廣東省稅收可持續(xù)增長的必由之路。

關(guān)鍵詞:廣東省;產(chǎn)業(yè)結(jié)構(gòu);稅收彈性;協(xié)調(diào)關(guān)系

中圖分類號(hào):F062.9 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2095-3283(2016)07-0075-06

產(chǎn)業(yè)結(jié)構(gòu)變化與稅收緊密關(guān)聯(lián),一般而言,由于國家在制定產(chǎn)業(yè)稅收政策時(shí)存在稅收優(yōu)惠差異,這就使得不同的產(chǎn)業(yè)結(jié)構(gòu)決定不同的稅源結(jié)構(gòu),而稅源結(jié)構(gòu)又反過來影響產(chǎn)業(yè)的稅負(fù)水平。為此,當(dāng)產(chǎn)業(yè)結(jié)構(gòu)發(fā)生變化時(shí),就要考慮到產(chǎn)業(yè)的稅負(fù)情況。近年來,廣東省第三產(chǎn)業(yè)增加值占GDP的比重一直呈現(xiàn)上升趨勢(shì),并在2013年首次超過了第二產(chǎn)業(yè)的增加值,當(dāng)務(wù)之急應(yīng)對(duì)現(xiàn)有的產(chǎn)業(yè)稅收政策進(jìn)行優(yōu)化調(diào)整,將產(chǎn)業(yè)稅收負(fù)擔(dān)與稅源結(jié)構(gòu)保持在一個(gè)均衡的水平,使產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長保持一致性;反之,在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整時(shí),稅收負(fù)擔(dān)結(jié)構(gòu)在產(chǎn)業(yè)間的分布不均衡,就會(huì)導(dǎo)致產(chǎn)業(yè)的GDP增長率與稅收貢獻(xiàn)率不匹配,引致產(chǎn)業(yè)內(nèi)的稅收不公平現(xiàn)象,進(jìn)而影響當(dāng)?shù)亟?jīng)濟(jì)的健康發(fā)展。

近年來,隨著我國經(jīng)濟(jì)增長趨勢(shì)放緩,廣東省作為我國經(jīng)濟(jì)發(fā)展的排頭兵和改革的前沿陣地,在優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)和轉(zhuǎn)變經(jīng)濟(jì)增長方式中也面臨嚴(yán)峻的挑戰(zhàn)。廣東省在“十三五”規(guī)劃期間,GDP增長目標(biāo)設(shè)定為7%,地區(qū)生產(chǎn)總值在2020年?duì)幦∵_(dá)到11萬億元。這是廣東省主動(dòng)適應(yīng)經(jīng)濟(jì)發(fā)展新常態(tài),肩負(fù)起引領(lǐng)經(jīng)濟(jì)發(fā)展的重任,在此過程中要進(jìn)行產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,把握穩(wěn)增長和調(diào)結(jié)構(gòu)平衡點(diǎn)。特別是在“營業(yè)稅改增值稅”的新形勢(shì)下,研究近年來廣東省重點(diǎn)稅源產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整與稅收增長的協(xié)調(diào)性關(guān)系具有重要意義。

一、文獻(xiàn)回顧

國內(nèi)外學(xué)者對(duì)產(chǎn)業(yè)結(jié)構(gòu)與稅收增長之間的關(guān)系做了大量研究。美國學(xué)者柯林·克拉克 (Colin G. Clark) 于 1940 年在《經(jīng)濟(jì)進(jìn)步的諸條件》一書中指出了,隨著經(jīng)濟(jì)的不斷發(fā)展,勞動(dòng)力就業(yè)開始從第一產(chǎn)業(yè)向第二三產(chǎn)業(yè)進(jìn)行轉(zhuǎn)移;與此同時(shí),隨著產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)變必然會(huì)引起產(chǎn)業(yè)經(jīng)濟(jì)結(jié)構(gòu)的變化。日本經(jīng)濟(jì)學(xué)家植草益(1988)認(rèn)為政府在產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整發(fā)展過程中有著巨大的作用,研究表明日本在復(fù)興時(shí)期產(chǎn)業(yè)的發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)的合理調(diào)整主要得益于政府實(shí)施了一系列的稅收激勵(lì)措施。

國內(nèi)學(xué)者曹廣忠(2007)從中國“從稅收增長之謎”視角分析土地財(cái)政、產(chǎn)業(yè)結(jié)構(gòu)演變與稅收超長增長之間的關(guān)系,李建英、陳平(2012)系統(tǒng)分析了我國稅收超經(jīng)濟(jì)增長的成因,認(rèn)為我國目前稅收彈性偏高,若不進(jìn)行經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,將會(huì)影響到稅收的可持續(xù)增長。張海星(2014)從地方政府投資與稅收增長的角度出發(fā),分析了地方產(chǎn)業(yè)結(jié)構(gòu)的趨同化現(xiàn)象,認(rèn)為要?jiǎng)冸x地方政府的產(chǎn)業(yè)經(jīng)濟(jì)建設(shè)功能,完善現(xiàn)代市場(chǎng)體系,加大人力資本投資力度。李小明(2014)運(yùn)用統(tǒng)計(jì)分析法,研究了上海市產(chǎn)業(yè)結(jié)構(gòu)與稅收的協(xié)調(diào)關(guān)系,得出了產(chǎn)業(yè)結(jié)構(gòu)不斷調(diào)整是稅收持續(xù)快速增長的重要原因。白景明(2015)從經(jīng)濟(jì)增長、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和稅收增長的三者之間關(guān)聯(lián)角度出發(fā),得出大力發(fā)展第三產(chǎn)業(yè)可以涵養(yǎng)稅源,并且成為未來稅收增長的加速器。

本文在上述學(xué)者研究的基礎(chǔ)上,考慮到我國區(qū)域經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)的不均衡性,從廣東省產(chǎn)業(yè)結(jié)構(gòu)現(xiàn)狀和稅收結(jié)構(gòu)特征入手,著重分析了廣東重點(diǎn)稅源產(chǎn)業(yè)的結(jié)構(gòu)變化情況,并利用2007—2015年廣東省國民經(jīng)濟(jì)核算和稅收最新統(tǒng)計(jì)數(shù)據(jù),對(duì)工業(yè)、建筑業(yè)、批發(fā)零售業(yè)、交通運(yùn)輸倉儲(chǔ)郵政業(yè)、金融業(yè)和房地產(chǎn)業(yè)的結(jié)構(gòu)調(diào)整與稅收增長的協(xié)調(diào)關(guān)系進(jìn)行實(shí)證分析,并提出促進(jìn)廣東省產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長的一些政策建議。

二、廣東省產(chǎn)業(yè)稅收結(jié)構(gòu)現(xiàn)狀

近年來,廣東省一直都在推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,2013年三次產(chǎn)業(yè)結(jié)構(gòu)比例為4.9:47.3:47.8,第三產(chǎn)業(yè)增加值首次超過了第二產(chǎn)業(yè)增加值。根據(jù)廣東省統(tǒng)計(jì)局2016年的最新統(tǒng)計(jì)公告,初步核算,2015年廣東省實(shí)現(xiàn)地區(qū)生產(chǎn)總值(GDP)72812.55億元,同比增長8%。其中,第一產(chǎn)業(yè)增加值3344.82億元,同比增長3.4%,對(duì)GDP增長的貢獻(xiàn)率為1.7%;第二產(chǎn)業(yè)增加值32511.49億元,同比增長6.8%,對(duì)GDP增長的貢獻(xiàn)率為41.2%;第三產(chǎn)業(yè)增加值36956.24億元,同比增長9.7%,對(duì)GDP增長的貢獻(xiàn)率為57.1%。三次產(chǎn)業(yè)結(jié)構(gòu)為4.6:44.6:50.8。在現(xiàn)代產(chǎn)業(yè)中,高技術(shù)制造業(yè)增加值8172.20億元,同比增長9.8%;先進(jìn)制造業(yè)增加值14712.70億元,同比增長10.0%;現(xiàn)代服務(wù)業(yè)增加值22338.12億元,同比增長11.9%。在第三產(chǎn)業(yè)中,批發(fā)和零售業(yè)同比增長5.0%,住宿和餐飲業(yè)同比增長3.0%,金融業(yè)同比增長15.6%,房地產(chǎn)業(yè)同比增長11.4%。民營經(jīng)濟(jì)增加值38846.24億元,同比增長8.4%。

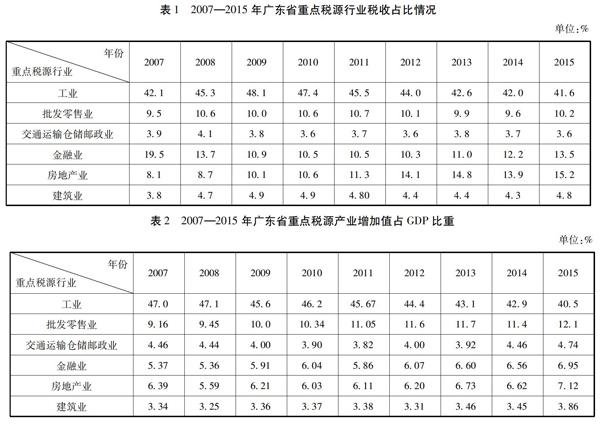

從表1可以看出,在廣東省的稅收來源中,工業(yè)、批發(fā)與零售業(yè)、交通運(yùn)輸和倉儲(chǔ)郵政業(yè)、金融業(yè),房地產(chǎn)業(yè)和建筑業(yè)貢獻(xiàn)了80%以上的稅收,在2015年,這六大行業(yè)貢獻(xiàn)的稅收高達(dá)88.9%。在“十二五”期間,廣東省工業(yè)貢獻(xiàn)的稅收呈現(xiàn)下降趨勢(shì),在2015年達(dá)到最低點(diǎn)41.6%,這表明在“十二五”期間廣東省的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整較為明顯,而第三產(chǎn)業(yè)的快速發(fā)展擴(kuò)大了稅源,特別是金融業(yè)和房產(chǎn)地產(chǎn)業(yè)的稅收占比近年來呈現(xiàn)不斷上升趨勢(shì),貢獻(xiàn)了較多的稅收。而交通運(yùn)輸和倉儲(chǔ)郵政業(yè)、批發(fā)與零售業(yè)、建筑業(yè)在稅收占比則表現(xiàn)比較平穩(wěn)。

從表2可以看出,廣東省重點(diǎn)稅源產(chǎn)業(yè)中,工業(yè)增加值占GDP的比重呈現(xiàn)下降趨勢(shì), 2015年廣東省規(guī)模以上的工業(yè)企業(yè)累計(jì)完成增加值30313.61億元,同比增長7.2%,其增加值占GDP的比重下降到近年來的最低點(diǎn)40.5%,其他重點(diǎn)稅源產(chǎn)業(yè)增加值占GDP的比重總體上則呈現(xiàn)上升趨勢(shì),體現(xiàn)了近年來廣東省的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整較為明顯。另外,本文也分析了第三產(chǎn)業(yè)中信息傳輸計(jì)算機(jī)軟件業(yè)、文化娛樂業(yè)、租賃和商務(wù)服務(wù)業(yè)等發(fā)展情況,發(fā)現(xiàn)這些產(chǎn)業(yè)發(fā)展較為緩慢,盡管政府給予這些產(chǎn)業(yè)較多的稅收優(yōu)惠,但其總體發(fā)展水平有待進(jìn)一步提升。

產(chǎn)業(yè)稅負(fù)反映了各大產(chǎn)業(yè)的稅收貢獻(xiàn)情況,是衡量稅負(fù)水平輕重的重要標(biāo)志。產(chǎn)業(yè)稅收彈性系數(shù)用來反映產(chǎn)業(yè)經(jīng)濟(jì)增長與產(chǎn)業(yè)稅收增長的協(xié)同性關(guān)系,一般來說,產(chǎn)業(yè)稅收彈性系數(shù)大于1,表明產(chǎn)業(yè)稅收增長的速度超過了產(chǎn)業(yè)經(jīng)濟(jì)增長速度,反之則表明產(chǎn)業(yè)稅收增長速度滯后于經(jīng)濟(jì)增長速度。根據(jù)國內(nèi)外的相關(guān)研究成果表明:當(dāng)產(chǎn)業(yè)在周期理論中處于成長階段時(shí),產(chǎn)業(yè)稅收彈性系數(shù)在 0. 8 ~1. 2 之間比較合適。稅收協(xié)調(diào)系數(shù)一般用來反映產(chǎn)業(yè)稅收貢獻(xiàn)與經(jīng)濟(jì)貢獻(xiàn)的協(xié)調(diào)關(guān)系。當(dāng)協(xié)調(diào)系數(shù)不等于1時(shí),說明產(chǎn)業(yè)稅收貢獻(xiàn)與經(jīng)濟(jì)貢獻(xiàn)不協(xié)調(diào),當(dāng)協(xié)調(diào)系數(shù)等于 1 時(shí),表明產(chǎn)業(yè)稅收貢獻(xiàn)與經(jīng)濟(jì)貢獻(xiàn)存在協(xié)調(diào)性關(guān)系,當(dāng)然在現(xiàn)實(shí)中往往很少存在絕對(duì)的協(xié)調(diào)關(guān)系,一般是圍繞1上下波動(dòng)。

從表3看來,廣東省第二產(chǎn)業(yè)稅收彈性系數(shù)平均數(shù)是1.31,從總體上看,表明廣東第二產(chǎn)業(yè)的稅收增長快于產(chǎn)業(yè)經(jīng)濟(jì)的增長,在第三產(chǎn)業(yè)中,稅收彈性系數(shù)平均數(shù)是1.52,表明廣東省第三產(chǎn)業(yè)的稅收增長也快于第三產(chǎn)業(yè)經(jīng)濟(jì)的增長,其中從2012年開始,第二產(chǎn)業(yè)的稅收彈性系數(shù)呈現(xiàn)下降趨勢(shì),而第三產(chǎn)業(yè)的稅收彈性系數(shù)則呈現(xiàn)上升趨勢(shì),表明隨著廣東產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,第三產(chǎn)業(yè)稅收貢獻(xiàn)率在逐年增大。從稅收協(xié)調(diào)系數(shù)來看,廣東省第二產(chǎn)業(yè)稅收協(xié)調(diào)系數(shù)平均數(shù)為0.87,第三產(chǎn)業(yè)的稅收協(xié)調(diào)系數(shù)平均數(shù)為1.24,這表明在廣東省的產(chǎn)業(yè)發(fā)展過程中,稅收貢獻(xiàn)和經(jīng)濟(jì)貢獻(xiàn)存在不協(xié)調(diào)關(guān)系,同時(shí)也表明第二產(chǎn)業(yè)稅收負(fù)擔(dān)明顯小于第三產(chǎn)業(yè)的稅收負(fù)擔(dān),這對(duì)于產(chǎn)業(yè)的協(xié)調(diào)可持續(xù)發(fā)展是不利的。因此,在優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)和結(jié)構(gòu)性減稅方面,政府有必要適當(dāng)降低第三產(chǎn)業(yè)的稅負(fù)來涵養(yǎng)稅源,從而保持產(chǎn)業(yè)和稅收的均衡發(fā)展,做到讓利于民和還富于民。

三、模型的構(gòu)建與變量選擇

(一)計(jì)量方法與數(shù)據(jù)來源說明

由于2006年國家取消了農(nóng)業(yè)稅,使得原本低稅率的第一產(chǎn)業(yè)稅收負(fù)擔(dān)進(jìn)一步減少,稅收貢獻(xiàn)率相對(duì)很低。因此本文選擇2007—2015年廣東省第二、三產(chǎn)業(yè)相關(guān)數(shù)據(jù),并從行業(yè)的角度出發(fā),選擇了廣東省重點(diǎn)稅源產(chǎn)業(yè):工業(yè)、批發(fā)與零售業(yè)、交通運(yùn)輸倉儲(chǔ)郵政業(yè)、金融業(yè)、房地產(chǎn)業(yè)和建筑業(yè)的有關(guān)數(shù)據(jù),分析廣東產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長的協(xié)調(diào)性關(guān)系。本文的數(shù)據(jù)來源于《廣東省統(tǒng)計(jì)年鑒》《中國稅務(wù)年鑒》,以及國研網(wǎng)等有關(guān)數(shù)據(jù)庫。在計(jì)量方法方面,本文選擇多元線性回歸模型OLS估計(jì)方法,考慮到估計(jì)結(jié)果的穩(wěn)健性,本文也基于面板數(shù)據(jù)做了隨機(jī)效應(yīng)模型和固定效應(yīng)模型三種估計(jì)。本文所用的計(jì)量經(jīng)濟(jì)軟件為EVIEWS7.2。

(二)計(jì)量模型的構(gòu)建與變量

四、實(shí)證檢驗(yàn)結(jié)果分析

(一)模型1 的實(shí)證檢驗(yàn)結(jié)果分析

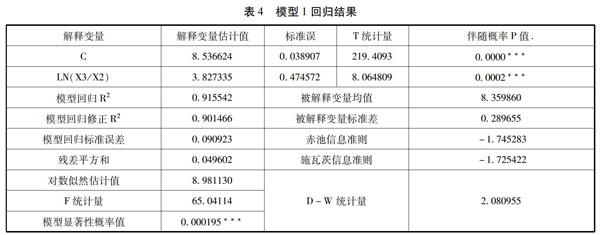

運(yùn)用EVIEWS7.2計(jì)量軟件,得到模型1 的檢驗(yàn)分析結(jié)果,具體的回歸結(jié)果如表4所示:

從表4可知,F(xiàn)統(tǒng)計(jì)值為65.0411,伴隨概率為0.000195,表明模型1回歸方程的總體性在1%的置信水平下是顯著的,另外D.W=2.0810,表明各變量之間不存在一階自相關(guān)。在方程回歸系數(shù)中,α0為8.5366,α1為3.8273,均通過了1%的顯著水平檢驗(yàn)。其中R2=0.9155,表明廣東省第三產(chǎn)業(yè)與二產(chǎn)業(yè)的產(chǎn)業(yè)增加值的比值增長率,用來解釋廣東省稅收穩(wěn)定增長的可信度達(dá)到了91.55%,解釋變量Ln(X3/X2)的系數(shù)為3.8273,伴隨概率為0.0002,通過了1%的置信水平檢驗(yàn),表明廣東產(chǎn)業(yè)的調(diào)整與稅收的增長是高度顯著正相關(guān)的,并且表明了廣東省第三產(chǎn)業(yè)與第二產(chǎn)業(yè)增加值的比率每增長1個(gè)百分點(diǎn),將會(huì)導(dǎo)致稅收增長3.83%。因此,根據(jù)模型1的實(shí)證檢驗(yàn)結(jié)果,有力地證實(shí)了廣東省近年來的產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化調(diào)整對(duì)稅收的穩(wěn)定增長發(fā)揮了較大的作用。

(二)模型2的實(shí)證檢驗(yàn)結(jié)果分析

1.相關(guān)性檢驗(yàn)

在多元線性回歸方程中,需要考慮到變量之間的多重共線性問題,一旦發(fā)生變量自身相關(guān),意味著數(shù)據(jù)中存在自變量所沒有解釋的某種形態(tài),會(huì)扭曲回歸方程的精確性,因此本文首先對(duì)模型2中的各變量之間的相關(guān)性進(jìn)行了分析,通過自相關(guān)系數(shù)估計(jì)值和偏相關(guān)系數(shù)估計(jì)值發(fā)現(xiàn),各變量之間的伴隨概率P值均大于置信檢驗(yàn)水平,拒絕原假設(shè),表明自變量之間不存在多重共線性。

2.單位根檢驗(yàn)

單位根檢驗(yàn)是指檢驗(yàn)序列中是否存在單位根,因?yàn)榇嬖趩挝桓褪欠瞧椒€(wěn)時(shí)間序列了,會(huì)使回歸分析中存在偽回歸,因此,本文運(yùn)用ADF單位根檢驗(yàn)對(duì)模型2的時(shí)間序列進(jìn)行分析,通過下圖的檢驗(yàn)輸出結(jié)果可知,ADF檢驗(yàn)伴隨的概率P值遠(yuǎn)遠(yuǎn)小于置信檢驗(yàn)水平(1%,5%,10%),所以拒絕原假設(shè),可以確定各序列不存在單位根,模型2 的時(shí)間序列具有平穩(wěn)性,具體結(jié)果如表5所示:

3.多元線性回歸分析

本文對(duì)模型2進(jìn)行了多元線性回歸分析,實(shí)證結(jié)果如表6所示:從方程的總體顯著性來看,F(xiàn)統(tǒng)計(jì)量為8.448156,其伴隨概率P為0.081410,表示在10%的置信水平下是顯著的。另外,回歸方程的杜賓沃森統(tǒng)計(jì)值為2.1402,表明各變量之間不存在一階自相關(guān),回歸方程有效。另外方程的擬合度R2為0.9534,表明本文選擇的自變量較好地解釋了因變量。從行業(yè)的角度來看,工業(yè)結(jié)構(gòu)調(diào)整與稅收呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系,表明工業(yè)增長率在放緩的情況下稅收收入則出現(xiàn)明顯上升的增長趨勢(shì);建筑業(yè)的結(jié)構(gòu)調(diào)整與稅收收入呈負(fù)相關(guān),但二者之間的關(guān)系不顯著,表明建筑業(yè)的結(jié)構(gòu)調(diào)整,還未能引起稅收收入的明顯變化,另外批發(fā)與零售業(yè)、金融業(yè)和房地產(chǎn)業(yè)的結(jié)構(gòu)調(diào)整與稅收收入呈現(xiàn)顯著地正相關(guān)關(guān)系,其中金融業(yè)的相關(guān)系數(shù)的伴隨概率P為0.0282,在5%的置信水平下是顯著的,批發(fā)與零售業(yè)和房地產(chǎn)業(yè)的結(jié)構(gòu)調(diào)整在10%的置信水平下是顯著的,而交通運(yùn)輸與倉儲(chǔ)郵政業(yè)的結(jié)構(gòu)調(diào)整與稅收收入呈現(xiàn)不顯著的正相關(guān)關(guān)系。

五、研究結(jié)論與建議

以上實(shí)證檢驗(yàn)結(jié)果表明,廣東省產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收收入穩(wěn)定增長之間存在著一定的不協(xié)調(diào)性。隨著第二產(chǎn)業(yè)的轉(zhuǎn)型升級(jí),其稅收貢獻(xiàn)率呈下降趨勢(shì),第三產(chǎn)業(yè)的快速發(fā)展,是稅收收入穩(wěn)定增長的源泉,在第三產(chǎn)業(yè)中,要大力發(fā)展現(xiàn)代金融服務(wù)業(yè),批發(fā)與零售業(yè),房地產(chǎn)業(yè)和建筑業(yè),并適當(dāng)降低工業(yè)和交通運(yùn)輸倉儲(chǔ)物流業(yè)的稅負(fù)。實(shí)現(xiàn)產(chǎn)業(yè)稅收與產(chǎn)業(yè)產(chǎn)值協(xié)調(diào)發(fā)展,要堅(jiān)定不移的進(jìn)行結(jié)構(gòu)性減稅。另外,本文的實(shí)證檢驗(yàn)結(jié)果也進(jìn)一步驗(yàn)證產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化調(diào)整是稅收持續(xù)快速增長的重要原因。因此,為促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長協(xié)調(diào)發(fā)展,提出以下政策建議。

(一)建立有彈性的產(chǎn)業(yè)稅收優(yōu)惠政策體系

在廣東省的重點(diǎn)稅源產(chǎn)業(yè)中,批發(fā)零售業(yè)、金融業(yè)和房地產(chǎn)業(yè)對(duì)稅收貢獻(xiàn)比較大,因此要大力發(fā)展這些產(chǎn)業(yè)。另外,對(duì)于商貿(mào)流通和租賃服務(wù)業(yè)、通信與信息技術(shù)業(yè)、汽車業(yè)、新能源和高新技術(shù)先進(jìn)制造業(yè)等要加以培育和扶持。因此,要加大本地區(qū)重點(diǎn)扶持產(chǎn)業(yè)的優(yōu)惠力度,特別是在經(jīng)濟(jì)轉(zhuǎn)型中扮演重要角色的高新技術(shù)產(chǎn)業(yè),要通過制定更為優(yōu)惠的稅收政策促進(jìn)其更快發(fā)展,并以此帶動(dòng)更多其他產(chǎn)業(yè)的發(fā)展。另外,取消或減少本地區(qū)產(chǎn)能過剩產(chǎn)業(yè)的優(yōu)惠力度,做到目標(biāo)明確,步驟有序。

(二)利用“營業(yè)稅改增值稅”的契機(jī),大力推進(jìn)結(jié)構(gòu)性減稅

近年來,隨著營業(yè)稅改增值稅試點(diǎn)的擴(kuò)大與全面展開,除了交通運(yùn)輸業(yè)、部分現(xiàn)代服務(wù)業(yè)、郵政業(yè)和電信業(yè)已經(jīng)全面改征增值稅外,建筑業(yè)、金融保險(xiǎn)業(yè)、不動(dòng)產(chǎn)以及文化與體育業(yè)等也即將完成“營改增”。這意味著大大擴(kuò)寬了增值稅的抵扣范圍,可以有效解決營業(yè)稅的重復(fù)征稅問題,有利于生產(chǎn)性服務(wù)業(yè)從制造業(yè)中剝離,進(jìn)行專業(yè)化生產(chǎn)。國內(nèi)有的學(xué)者研究指出在“營改增”試點(diǎn)地區(qū),有近70%以上的企業(yè)的稅負(fù)水平呈現(xiàn)下降趨勢(shì),其中稅負(fù)下降最為明顯的是制造業(yè)和交通運(yùn)輸物流服務(wù)業(yè)等。然而對(duì)于一些特定的行業(yè)而言,企業(yè)外購的資產(chǎn)非常少,人力資源是其主要成本,稅法規(guī)定這些成本不能作為進(jìn)項(xiàng)稅額進(jìn)行抵扣,從而導(dǎo)致該類企業(yè)稅收負(fù)擔(dān)的加重。因此,政府應(yīng)大力推進(jìn)結(jié)構(gòu)性減稅,切實(shí)給予實(shí)際稅負(fù)水平?jīng)]有下降的企業(yè)稅收優(yōu)惠,實(shí)行有彈性的、多層次的稅收制度。

(三)通過創(chuàng)新驅(qū)動(dòng),完善稅收優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的配合機(jī)制

發(fā)展高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè),一直產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和優(yōu)化的重點(diǎn)。按照經(jīng)濟(jì)發(fā)展階段理論,經(jīng)濟(jì)新常態(tài)下我國經(jīng)濟(jì)發(fā)展原動(dòng)力由要素和投資驅(qū)動(dòng)轉(zhuǎn)向創(chuàng)新驅(qū)動(dòng)是未來經(jīng)濟(jì)發(fā)展方向。由于高投入、高風(fēng)險(xiǎn)、高科技是高新技術(shù)產(chǎn)業(yè)的基本特征,科技的進(jìn)步在于教育的發(fā)展和人才的培養(yǎng),而稅收政策在培養(yǎng)人才、鼓勵(lì)創(chuàng)新方面具有得天獨(dú)厚的作用。因此建議政府的稅收政策應(yīng)該在資本、科技、人才培養(yǎng)方面給予優(yōu)惠和支持,可以參照國外發(fā)達(dá)國家和新興國家和地區(qū)的做法,加大對(duì)研究開發(fā)和人才培訓(xùn)支出的稅收優(yōu)惠力度,鼓勵(lì)研發(fā)和支持區(qū)域經(jīng)濟(jì)的均衡發(fā)展。另外,在此基礎(chǔ)上建立有效的稅收優(yōu)惠評(píng)估機(jī)制,分析實(shí)際效益和價(jià)值并進(jìn)行動(dòng)態(tài)調(diào)整,進(jìn)一步完善稅收優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的配合機(jī)制。

(四)深化納稅服務(wù)改革,創(chuàng)造公平的產(chǎn)業(yè)稅負(fù)環(huán)境

實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化調(diào)整,促進(jìn)產(chǎn)業(yè)的健康有序發(fā)展,還需依賴公平的產(chǎn)業(yè)稅負(fù)環(huán)境。公平的產(chǎn)業(yè)稅負(fù)環(huán)境是指政府采用相同的方式對(duì)待產(chǎn)業(yè)內(nèi)相類似的企業(yè),不應(yīng)該設(shè)置過多的壁壘或者障礙來犧牲其他中小企業(yè)的稅收紅利。在現(xiàn)實(shí)中,往往一些大型企業(yè)或者政府優(yōu)先發(fā)展的產(chǎn)業(yè)更容易獲得稅收優(yōu)惠。因此,產(chǎn)業(yè)內(nèi)支付能力相同的企業(yè),應(yīng)該支付相同的稅收,并盡量保持同一個(gè)行業(yè)企業(yè)之間稅收負(fù)擔(dān)的基本均衡。另外,對(duì)于不同產(chǎn)業(yè)之間的稅收負(fù)擔(dān)差異,也需要考慮到其產(chǎn)值增長率和稅收貢獻(xiàn)率之間的均衡性和公平性。特別是第三產(chǎn)業(yè),在貢獻(xiàn)較多稅收的同時(shí)也創(chuàng)造了大量的就業(yè)機(jī)會(huì),政府在創(chuàng)造公平的產(chǎn)業(yè)稅負(fù)環(huán)境時(shí),應(yīng)當(dāng)考慮這些因素。總之,政府要盡可能地創(chuàng)造公平的產(chǎn)業(yè)稅負(fù)環(huán)境,建立完善的稅收監(jiān)控機(jī)制,使產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收收入實(shí)現(xiàn)協(xié)調(diào)性增長。

[參考文獻(xiàn)]

[1]Colin G. Clark. The conditions of economic progress[M].Lon-don: Macmillan and Company Limited New York ST Martin ‘Spress,1940.

[2]李建英,陳平.我國制造業(yè)上市公司所得稅稅負(fù)影響因素分析[J].稅務(wù)研究,2015(12):41-44.

[3]白景明.經(jīng)濟(jì)增長、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長關(guān)系探析[J].鄭州大學(xué)學(xué)報(bào),2015(4):66-71.

[4]李波.稅收政策促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的思考[J].稅務(wù)研究,2015(4):17-21.

[5]張海星.地方政府投資與稅收對(duì)產(chǎn)業(yè)結(jié)構(gòu)趨同化的影響[J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2014(5):43-48.

[6]李小明等.產(chǎn)業(yè)結(jié)構(gòu)與稅收的協(xié)調(diào)關(guān)系探究[J].科技管理研究,2013(11):204-208.

[7]熊小滿,陳桂平.稅收激勵(lì)政策與產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí)的實(shí)證研究—基于廣東省 2001-2011 年數(shù)據(jù)的 SVAR 分析[J].管理學(xué)家,2013(2):65-74.

[8]李建英,陳平.我國稅收超經(jīng)濟(jì)增長的成因及對(duì)策研究[J].經(jīng)濟(jì)與管理評(píng)論,2012(2):121-126.

[9]邢鋒.東部沿海省份的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收增長-基于面板數(shù)據(jù)模型的分析[J].發(fā)展研究,2009(9):32-35.

[10]曹廣忠、袁飛、陶然.土地財(cái)政、產(chǎn)業(yè)結(jié)構(gòu)演變與稅收超常規(guī)增長—中國“稅收增長之謎”的一個(gè)分析視角[J].中國工業(yè)經(jīng)濟(jì),2007(12):13-21.

(責(zé)任編輯:董博雯)