資產剝離與業務重組的有效性研究

2016-05-14 11:16:50唐清泉李萍

當代經濟管理 2016年7期

唐清泉 李萍

摘 要以2007~2013年中國A股上市公司為研究樣本,從資產剝離與企業業務重組的角度出發,研究了資產剝離、核心能力培育與企業績效改善的相關關系。實證結果發現: 首先,中國企業資產剝離有其內在機制,即當企業整體經營績效出現問題時才會選擇此戰略,并且這些企業的業務結構相對比較復雜;其次,中國企業資產剝離有其選擇機制,即進行資產剝離的企業,通過實施歸核化剝離,精簡業務,可以顯著改善企業績效;最后,企業核心能力的調整與資產剝離戰略的實施存在替代效應,即如果企業的核心能力越弱,資產剝離對企業績效改善越顯著,這時的資產剝離需要凸顯主業,反之,企業也可以考慮多元化發展。

關鍵詞 資產剝離;核心能力;企業績效;戰略選擇

[中圖分類號]F426 [文獻標識碼] A [文章編號]1673-0461(2016)07-0014-11

一、問題提出

在過去30年的發展中,中國經濟以粗放式發展為主。企業多采取多元化戰略而缺乏具有核心競爭力的品牌和業務。多元化的蓬勃發展有其特定的土壤,首先,中國改革開放初期的物資短缺局面,造成了多元化經營普遍成功的基礎;其次,中國特有的市場行政分割,一定程度上限制了企業在某一領域的規模,為企業多元化提供了理由(姜付秀, 2006[1])。然而,隨著國際競爭的日益激烈,尤其是在金融危機發生后,許多企業成本大幅上漲,以珠三角中小企業為例,漲幅超過20%①,導致企業盈利不斷下降,經營困難。究其原因,在于中國企業仍然處于全球一體化價值鏈的低端,以原料供給、代工和零部件組裝為主(Antras,2005[2];邱斌等,2012[3]),而缺乏像蘋果公司這樣品牌價值和核心技術突出的公司。對此,李克強總理在十二屆全國人大三次會議《政府工作報告》中明確指出“要積極促進經濟轉型升級、行穩致遠。推動產業結構邁向中高端水平”。如果說創新是中國企業轉型升級的動力,那么資產剝離和業務歸核是中國企業轉型升級的起點。具體來講,中國企業轉型升級的起點是確立企業的核心,將有限的資源圍繞這個核心聚集,形成和強化企業的研發能力、核心技術和品牌。而如何實現企業資產剝離與業務重組的有效性?這一問題,目前在理論上缺乏相應的研究,在實踐中也是阻礙企業轉型升級的重要難題。

學術上關于資產剝離的研究由來已久,但仍有很多爭議沒有解決(Brauer,2006[4])。一般認為,資產剝離既可以是企業基于業務調整的一種價值創造行為(Kose and Ofek,1995[5];Lang et al.,1995[6]),也可能是一種真實盈余管理的短期行為(Bartov,1993[7];Poitras et al.,2002[8])。在中國特殊的制度背景下,現有研究集中于從財務視角出發,認為中國存在大量關聯交易及報表性資產剝離的異象(俞鐵成, 2001[9]),資產剝離主要存在保配、保殼以及盈余管理等動機(陳信元等,2003[10];劉星和安靈,2007[11])。然而,實踐中也存在很多以企業戰略調整為出發點的資產剝離案例(比如,萬科②和寶鋼③)。那么,隨著中國資本市場的發展和公司治理的完善,企業資產剝離能否有效實現業務調整,還是僅僅是企業短期自保的一種機會主義行為?

本文從回答以上問題出發,將在以下方面有所貢獻:第一,為資產剝離的效率觀提供了來自轉型經濟下的經驗證據。Linn and Rozeff (1984)[12],Weston et al.(1990)[13]和Hite et al.(1987)[14]從業務調整的角度研究發現,賣掉不相關資產以提高企業業務集中度,可以增強企業核心業務的經營效率,進而提高企業經營績效并且帶來正面的市場反應。目前這一領域尚缺乏轉型經濟下的關注和探討。第二,本文深層次地研究了資產剝離的內在機理和邏輯,研究成果具有應用價值。從企業長期核心競爭力的培育視角對企業轉型升級和國家政策的制定提供了一定的實證依據。

二、理論分析

1.資產剝離的內在機制

中國企業的多元化發展有其特定的足跡, 1978年改革開放后,中國整體處于“短缺經濟”下,市場格局呈現“供小于求”的特征。這導致各行業都競爭少、利潤高,為企業多元化的發展和成功提供了條件。時至今日,隨著“產能過剩”的市場格局轉變和全球一體化的競爭,中國部分企業的業務收縮成為必然④。首先,市場競爭的必然結果是價值鏈分工。當企業在某個行業不具備競爭優勢,生產成本高于競爭者時,將會被市場淘汰,被迫放棄這一領域(王智波等,2015[15])。而中國企業多元化的發展是基于粗放式的短期利益追逐,并非基于對核心資源的掌握,尤其是對于一些非主營業務的涉足。隨著競爭加劇,市場競爭的倒逼機制將迫使企業參與產業內外的分工,放棄一些沒有競爭力的業務。其次,根據交易成本理論,企業是否需要擁有某項資產的前提是,該資產內化后的交易成本低于外部交易成本。近年來,隨著基礎設施的完善(如公路、鐵路運輸等)和信息流通的便利(通信技術的發展),外部交易成本大大降低。與此同時,隨著科技的先進,生產的復雜程度大大提高,管理層進行跨行業管理的成本也隨之增加,因此,社會生產力的總體發展,要求企業剝離掉那些與母公司其余的經營活動負協同的業務,回歸主業,突出優勢,實現管理專業化,提高管理效率(Kaiser and Stouraitis,1995[16] ;Kose et al.,1995)。最后,企業超額利潤的獲取來源于進入壁壘和異質性資源。異質性資源指的是形成企業核心競爭力的,具有價值的、稀缺的、難以模仿和難以替代的資源(Barney,1991[17])。在計劃經濟中,進入壁壘由行政管制形成,在完全的市場經濟中,進入壁壘由企業的異質性資源形成。中國屬于轉型市場,正處于由計劃經濟向市場經濟的轉型階段,這也形成了中國一大批企業定位于“關系型戰略”,即依靠“關系”進入壁壘行業,實行多元化,獲取超額利潤(胡旭陽和史晉川,2008[18])的特殊現象。隨著中國市場的進一步放開,進入壁壘將越來越多地依靠異質性資源來形成。因此,隨著市場競爭的加劇,企業必須進行相應的戰略調整,通過技術創新、知識交流和經驗積累,形成自己的異質性資源,進行可持續性發展。

從上述理論分析可以得出,中國很多企業都有資產剝離的必要。然而,在實踐中,一般來講,資產剝離通常發生在多元化程度高但績效不佳的企業。首先,企業高管都有“構建帝國”的沖動(Stulz,1990[19];Zwiebel,1996[20]),因此,資產剝離作為一種收縮性戰略,很少被整體績效較好的企業主動采納(Anjos,2010[21])。只有當這種一個或多個績效不佳的業務部門,因為虧損或負協同效應影響了公司的整體業績時,公司才不得不將其進行剝離,進行戰略調整。其次,在企業的實際經營過程中,很難量化分析出企業的最優化業務結構,管理層只能根據戰略實施反饋情況調整,以期在最優點左右徘徊,具體來講,隨著企業的發展壯大和資源的富足,管理層都有向其他業務領域涉足,以實現規模收益和獲得更大的市場勢力(Berger and Ofek,1995[22]),當盲目的擴張導致多元化程度過高時,會導致企業運營和管理缺乏有效性⑤,進而導致企業績效不佳。此時,資產剝離就是減少企業的冗余資產,減少企業的過度多元化,使企業核心業務重新聚焦于核心業務,以獲得現金流的戰略行為(Brauer,2006)。

基于以上分析,本文得出假設1:

假設1(資產剝離的內在機制):發生資產剝離的企業大多是一些多元化不成功的企業,即業務越雜亂、業績越差的企業,發生資產剝離的概率更高。

2.資產剝離的選擇機制

依據資產剝離后企業多元化程度是否下降,可將資產剝離劃分為歸核化剝離和非歸核化剝離。歸核化剝離屬于一種收縮性的歸核化戰略,通過企業收縮經營規模或者經營范圍來實現。收縮規模是指不完全退出經營的業務單元,通過在不同業務單元的裁員和精簡,縮小生產規模,逐步突出主業;收縮范圍是指企業完全退出經營的某些業務,改變企業的業務構成,加強核心業務。

在上述兩種資產剝離類型中,本文認為多元化不成功的企業進行歸核化剝離后,其績效改善更好。首先,企業核心能力理論認為,企業在生產經營、創新研發、售后服務和營銷過程中形成不易被對手模仿,且能帶來超額利潤的技術、文化和機制,是形成企業核心競爭力的獨特資源(Prahalad and Hamel,1990[23])。因此,優勢性的主營業務是企業生存和發展的前提,也是企業多元化戰略實施的根基,企業不可能精通所有的業務,只有聚焦于企業的核心能力培育,有效地分配自身資源,企業才可以保持其競爭優勢(Peteraf,1993[24])。盲目的多元化導致企業資源分散,企業運作跨度和成本加大,從而難以在某一領域進行深入和持久的經營,不利于企業核心能力的獲得。因此,企業在建立和維護核心能力的過程中,必然要對其業務種類進行精簡和調整,集中資源,增強對市場環境的反應和適應能力。其次,過度多元化的公司由于其復雜的結構可能會湮沒許多真實的信息,導致企業價值被低估。而根據信息理論,為信息使用者提供真實有效的信息是企業價值充分實現的保障,只有主業清晰的公司才能提供真實完整的信息,因此,資產剝離可以通過提高信息真實性和完整性而提升企業價值。最后,通過資產剝離進行業務調整可以實現資源配置的優化。從靜態的角度來看,資源是企業發展的基礎;從動態的角度來看,資源通常也都具有一定的時效性,隨著外部市場的變化和企業自身的發展,資源也會面臨被淘汰的問題。因此,能夠快速應對外部環境變化,進行資源再整合的這種能力,才是企業的持續競爭優勢(Wu,2010[25];董保寶等,2011[26])。比如,隨著美國制造業成本的上升和來自東南亞等低成本制造業的威脅,IBM公司于2005年轉讓其PC業務給中國聯想。剝離PC業務后,IBM公司雖然規模減小,但致力于自身比較有優勢的高技術軟件和服務行業,其盈利能力得到增強。

基于以上分析,本文提出如下假設:

假設2(資產剝離的選擇機制):歸核化的資產剝離與績效改善顯著正相關,其中,相比與收縮規模,收縮范圍對企業績效的改善更顯著。

3.資產剝離的替代/協同機制

歸核化剝離對企業績效的改善依據企業自身核心能力的調整而有所不同,并且這種調節作用在理論上尚有爭議。一方面,從資源有限性角度來看。資源基礎理論認為,企業存在差異的主要原因是其擁有不同的核心資源與核心能力。歸核化剝離就是通過將企業的資源和能力重新配置到核心業務上,增強企業核心競爭能力,提高行業進入門檻,阻止潛在競爭對手的進入,進而形成企業新的利潤增長點。因此,企業核心能力的調整和歸核化戰略的實施,理論上存在替代作用。在企業現有戰略下,企業內部已經掌握了部分的優質資源并進行了合理分配,能夠保障核心業務體系中技術創新能力的不斷培育。那么,實施歸核化戰略的必要性就大大降低,實施的效果也會相應弱化。

另一方面,如同假設2中分析的那樣,從動態能力的角度來分析。企業所掌控的核心資源需要和戰略形成匹配,通過不斷調整才能獲得持續的競爭優勢和行業地位(Dierickx and Cool,1989[27])。因此,對于核心能力強的企業,需要配合外部市場的變遷進行適當的戰略調整,呈現優勢資源與戰略的互補作用(Teece et al.,1997[28])。具體來講,核心能力不斷增強的企業,歸核化后企業的“核”更加突出,通過對企業內部已有優質資源的再分配,進一步在主營業務體系中鞏固企業的技術創新能力,形成良性的循環,實現互補優勢,顯著提升企業歸核化戰略績效。

基于以上分析,本文提出如下兩個競爭性假說:

假設3a:核心能力調整與歸核化剝離存在替代效應,即核心能力不斷增強的企業,歸核化剝離對企業績效的改善作用會減弱。

假設3b:核心能力調整與歸核化剝離存在協同效應,即核心能力不斷增強的企業,歸核化剝離對企業績效的改善作用會增強。

三、研究設計

1.數據來源與樣本選擇

本文資產剝離僅指公司上市以后進行的資產剝離,不包括為了改組上市而進行的資產剝離;剝離的范疇包括上市公司出售實物資產、無形資產、股權和債權,以及子公司和控股公司出售資產,但不包括資產置換、分立和分拆上市。

為實現統一會計準則下的樣本,本文以2007~2013年期間滬深A股上市公司為研究樣本。在對假設1的檢驗中,由于用到前一期的指標,因此,用于檢驗假設1的有效樣本區間為2008~2013年。有關上市公司的財務數據和資產剝離的數據來自于CSMAR數據庫。除去資產剝離和相關財務數據缺失的樣本外,本文還進行了如下篩選:①樣本在當年只發生了一次資產重組事件,且為資產剝離;②剔除ST,ST*的公司;③剔除了金融行業;④剔除了資產剝離規模500萬以下的樣本。最后共得到樣本2 078個。在對剝離績效的檢驗中,由于用到滯后期的績效,同時排除連續資產剝離的噪音,對樣本進一步進行了篩選( 篩選過程見表1)。所有連續變量進行了1%~99%的winsorize處理。

2.模型設計與變量定義

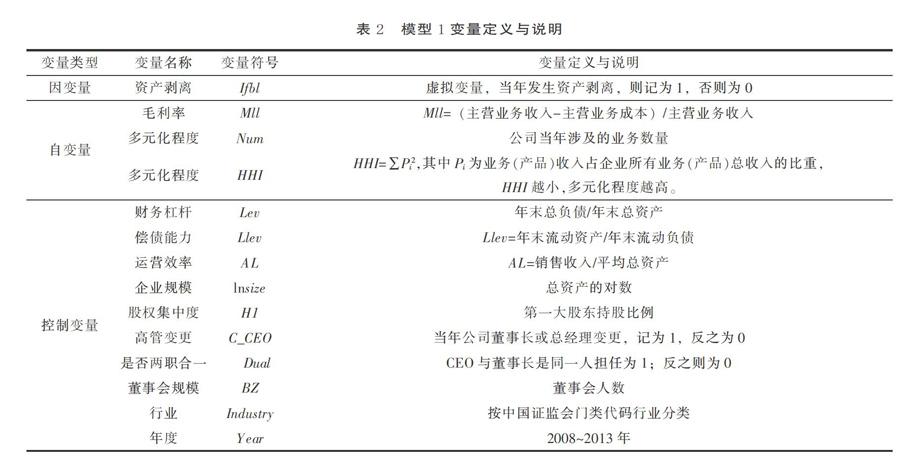

本文設定模型(1)用于檢驗假設1。模型(1)中的自變量是剝離發生的概率,當資產剝離事件發生時,該變量取值為1,反之,則為0。本研究選取的企業績效的衡量指標是毛利率(Mll),選取該指標的原因是本文重點關注企業核心能力,相比于其他績效指標,毛利率更直接的反應了企業的定價能力或成本優勢。企業業務特征的衡量指標是多元化程度,該指標的衡量方式一般包括企業涉及的業務數量、Herfindahl指數以及熵值(Ansoff,1950[29];Palepu,1985[30])。本文選用業務數量和Herfindahl指數兩種方法衡量,以期所得實證結果更加穩健。

本文還控制了其他可能影響公司剝離決策的變量,包括財務指標:資產負債率、償債能力、資產周轉率、公司規模,以及相應的公司治理因素等,變量定義詳情參見表2。根據前文的理論分析,預計毛利率(Mll)與資產剝離發生的概率(Ifbl)負相關,即績效越差的企業越有可能發生資產剝離;而多元化程度(HHI/Num)與資產剝離的概率(Ifbl)正相關,即多元化程度越高的企業,越有可能進行資產剝離。

在公司財務因素中,預計負債水平與資產剝離發生的概率正相關,償債能力與資產剝離負相關,資產剝離是減輕企業債務負擔的一種有效方法。運營效率代表公司資產利用的能力,運營效率差的企業更有可能將閑置資產剝離出去。企業規模與資產剝離正相關,這是因為,一方面規模越大的企業越有資產可以剝離,另一方面,企業規模與多元化存在一定程度的關系,因此,在績效不好的情況下,更有可能選擇資產剝離的方式進行戰略調整。

在治理類控制變量中,預計高管變更與資產剝離正相關,前任高管出于沉沒成本和自身聲譽的考慮,往往對“退出”帶有抵觸情緒(Horn et al., 2006[31]),而新任高管更可能對績效差的資產進行“糾錯”,或者基于戰略的調整,對前期資產進行重新配置。因此,當公司進行高管變更時,更有可能發生資產剝離。兩職合一預計會對企業資產剝離產生負面影響,大公司的CEO在地位、權力和薪酬都更有優勢,兩職合一的CEO更有可能通過引導董事會的輿論導向對資產剝離產生負面效應。董事會規模的大小與治理效率在學術上存在爭議,從代理理論的角度來考慮,規模大的董事會可能會導致功能紊亂,監督失效;從資源依賴的角度來看,董事會規模越大,獲取的外部資源越多,監督越有效(于東智和池國華,2004[32])。因此,董事會規模對資產剝離的影響有待研究。第一大股東持股比例對資產剝離的影響預計為負,因為第一大股東持股比例越高,對公司的控制權越強,企業發生戰略變更的可能性更小,因此,資產剝離發生的概率越小。

logit(Ifbl)=β0+β1Mllit-1+β2HHI/Numit-1+β3Levit-1+β4Llevit-1+β5ALit-1+β6lnsizeit-1+β7C_CEO+β8H1it-1+

β9BZit-1+β10Dualit-1+β11Industry+β12Year+εi (1)

檢驗資產剝離績效的方法主要有兩種:會計研究法和事件研究法。本文采用會計研究法研究剝離對企業會計業績的影響。此外,本文采用Change模型考察資產剝離與企業績效改善之間的關系,建立模型(2)和模型(3)對應檢驗假設2和假設3。

ΔMll=β0+β1Ifgh/Ifgnum+β2ΔLev+β3ΔSD+

β4Δlnsize+β5Industry+β6Year+εi (2)

其中Ifghnum為資產剝離當年是否收縮范圍的虛擬變量,即剝離后企業涉及的業務數量減少,則為收縮范圍,取值為1,反之為0。 Ifgh為資產剝離當年是否收縮規模的虛擬變量, 以Herfindahl指數衡量多元化程度,當剝離后企業的多元化程度降低,即當年與上年的Herfindahl指數之差為正,則認為發生收縮規模,取值為1,反之則為0。ΔMll為資產剝離后第t年的毛利率減去資產剝離前一年的毛利率,同理,定義ΔLev和Δlnsize。SD是企業的銷售費用與銷售收入的比值,ΔSD為資產剝離后第t年的銷售費用率減去資產剝離前一年的銷售費用率。

ΔMll=β0+β1ΔIntanassets+β2Ifgh/Ifghnum+

β3Ifgh/Ifghnum*ΔIntanassets+β4ΔLev+β5ΔSD+

β6Δlnsize+β7Industry+β8Year+εi (3)

本文用無形資產的比例(無形資產凈額/銷售收入)作為企業核心能力的替代變量。資源基礎理論認為,企業的核心資源和能力具有不能完全被替代、模仿、轉移等特征。以商標為代表的企業無形資產就具有這樣的特點,它們是企業競爭優勢和保持行業地位的基礎(肖星等,2012[33])。ΔIntanassets為資產剝離后第t年的無形資產比率減去資產剝離前一年的無形資產比率,ΔIntanassets*Ifgh/Ifghnum為企業無形資產比率的變動與是否歸核化剝離的交乘項。

四、實證結果分析

1.描述性統計

表3是對資產出售時間的一個描述性統計。由表3可見,2008~2013年,第四季度的資產出售共計746項,約占總資產剝離事項的36%,再參照羅良忠等(2003)[34]對中國上市公司1998~2001年的描述性統計⑥,可見中國上市公司資產出售的“年末效應”特征隨著時間的推移而明顯下降。“年末效應”包含了企業利用資產剝離進行真實盈余管理的動機和可能性,“年末效應”的緩解,一定程度上反映了企業資產剝離動機是一種戰略選擇行為,即是從切實改善企業長期績效出發,而非只是緩解短期壓力的機會主義行為。

表4和表5是對發生剝離和未發生剝離的公司前一年盈利特征和業務特征的對比,從表4中可以看出,發生資產剝離的公司平均績效為正,仍然處于盈利狀態,但是顯著低于未發生資產剝離的公司(均值和中位數差值均為負,且在1%的水平上顯著),與假設1相符,即盈利狀況與資產剝離的概率負相關。表5顯示,剝離組的平均多元化程度高于非剝離組(以HHI衡量,均值和中位數均為負,在1%的水平上顯著;以業務數量衡量,均值和中位數均為正,在1%的水平上顯著),這也與本文的預期相符。表4和表5的結果充分表明,在中國上市公司中,資產剝離是企業的一種防御行為,企業盈利差,因此只能選擇收縮而非擴張的發展戰略,而多元化是收縮的前提。

表6為主要變量的描述性統計,為了消除極端值的影響,本文對所有連續變量進行了1%和99%的縮尾處理。從表6可以發現,剝離組的平均資產負債率(54.5%)高于非剝離組(44.3%),償債能力(均值1.718)和流動性(均值0.726)均低于非剝離組(均值分別為:2.777和0.807)。這與表4中贏利狀況的分析一致,表明進行資產剝離的公司大多是財務狀況比較差的公司。剝離組和非剝離組的企業規模接近,均值分別為21.799和21.591。此外,在公司治理方面,剝離組表現為高管變更的概率更高,兩職合一的概率更低,這與Cho and Cohen(1997)[35]的研究結果相一致,即經理人出于沉沒成本和自身聲譽的考量,更不傾向于“退出”,即便這些資產應該被剝離。

2.相關性分析

表7報告了主要變量之間的相關系數。從Pearson相關系數來看,剝離概率(Ifbl)與毛利率(Mll)負相關,與多元化程度正相關;在控制變量中,剝離概率(Ifbl)與公司規模、資產負債率以及高管變更正相關,與償債能力、流動性、第一大股東持股比例以及是否兩職合一顯著負相關,與預期相吻合,初步驗證了假設1。此外,所有變量的相關關系都沒有顯著高于0.5,即各變量之間不存在高度的相關關系,回歸方程不存在多重共線性的問題。

3.實證結果

(1)資產剝離內在機制(假設1)的實證結果與分析。表8的實證結果表明,總體而言,資產剝離與毛利率負相關,與多元化程度正相關,并且在1%的水平上顯著。實證結果支持本文提出的假設1。從模型控制的公司特征變量來看,剝離與資產負債率和公司規模正相關(在1%的水平上顯著),與償債能力和運營效率負相關(在1%的水平上顯著);從模型控制的公司治理變量來看,高管變更與資產剝離正相關,這與蘇文兵等(2009)[36]的研究結果一致。此外,第一大股東持股比例、董事會規模以及是否兩職合一均與資產剝離負相關,均在1%的水平上顯著。

(2)資產剝離的選擇機制(假設2)的實證結果與分析。表9為資產剝離對企業毛利率的影響。從表9可以看出,整體上來看,資產剝離之后相比資產剝離之前,毛利率并沒有得到顯著改善。表10報告了資產剝離類型對企業績效的改善作用,整體上來看,歸核化資產剝離組的毛利率增加值顯著高于非歸核化組,這表明,在資產剝離中,歸核化剝離才具有有效性。

為了進一步分析收縮范圍和收縮規模對企業資產剝離績效的影響,同時作為傳統會計檢驗法的穩健性檢驗,本文設立了Change模型(2)進行進一步的回歸分析,回歸結果見下表。從表11可以發現,收縮范圍的歸核化剝離對企業剝離前后毛利率的增加有顯著的促進作用,而收縮規模的歸核化剝離不顯著。

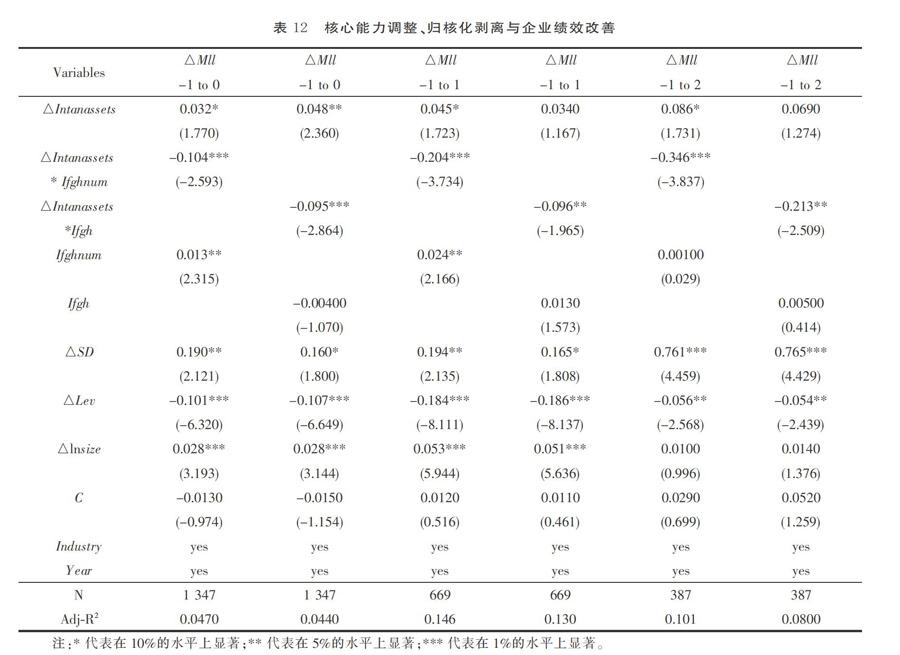

(3)資產剝離的協同/替代機制(假設3)的實證結果與分析。表12報告了核心能力調整、歸核化剝離與企業績效改善的回歸結果。從表12可以看出,核心能力的增強與歸核化剝離之間存在替代機制,即核心能力較差的企業,更應該實行歸核化剝離戰略,以提升其核心能力,而核心能力一直在增強的企業,可以考慮多元化發展,資源有限性假說得到驗證。

五、穩健性檢驗與進一步分析

◇由于選取全部上市公司的樣本進行檢驗,其中,資產剝離樣本占比不足1/4,因此,在假設1的穩健性檢驗中,本文選取與資產剝離樣本同行業、同年度以及規模相近的公司進行配對,利用配對樣本重新檢驗假設1,其回歸結果顯示,除系數的大小有所變化外,主要結果基本不變。

◇在假設2的穩健性檢驗中,根據現有文獻,常用的指標還有總資產收益率(ROA),凈資產收益率(ROE)以及市場價值(Tobin's q )等,本文選取這些指標分別進行中位數和均值檢驗,其結果與采用毛利率(Mll)檢驗的結果類似,研究結果具有穩健性。

六、結論和不足

資產剝離是企業的一種重要戰略退出行為,剝離缺乏競爭力的資產,發展具備核心能力的業務,才能最終提升企業績效。但是,由于多種原因,資產剝離并沒有引起學術界足夠的重視,在實踐中,也常常被解讀為一種消極的戰略。基于資產剝離的戰略觀,從強化核心業務的角度,以動態能力調整為路徑,重點研究資產剝離與企業業務重組的有效性。選擇2007~2013年中國上市公司為研究樣本,分析發生資產剝離的企業特征、資產剝離的類型及資產剝離后企業長期績效的改善。實證結果發現:首先,剝離前一年的業績與資產剝離的概率呈負相關關系,而多元化程度與企業資產剝離的概率成正相關關系,說明資產剝離是中國上市公司的一種防守行為,多發生于多元化但績效不好的公司,換言之,多元化失敗或者過度多元化的公司容易發生資產剝離;其次,剝離類型與企業績效改善有關,歸核化剝離能顯著改善企業績效,尤其是一次性退出剝離業務,其毛利率的長期改善作用明顯強于剝離后未提高業務集中度的企業;最后,企業核心能力的調整和歸核化剝離之間存在替代效應。上述這些結果說明中國在金融危機發生后,資產剝離也是許多企業進行戰略轉型的一種選擇行為。

本文的這些研究結果與結論的實踐與政策啟示是:增強企業核心競爭力是當前政府制定產業結構調整和轉型升級政策的重點。改革開放初期,資源稀缺的局面為中國企業多元化提供了土壤。長期以來,“并購”比“剝離”更加吸引企業家和學者的眼球。在近幾年,中國部分行業產能過剩,通過實施戰略剝離,退出落后的業務,提高盈利能力是當前中國產業轉型升級、優化產業結構所面臨的現實問題。政府在制定政策時,不應該直接幫助企業進行價值鏈定位,而應該通過加強基礎設施的建設,降低企業外部交易成本,淘汰落后資源,回歸核心業務。

本文的缺陷在于由于數據的不可獲得性,被剝離資產的盈利情況無法判斷,因此,無法進行更為詳細的分析和研究。此外,資產剝離后企業的投資行為是一個更為直接的觀察資產剝離對企業經營活動的影響,此問題可待后續的進一步研究。

[注 釋]

① 廣東省體改研究會的問卷調查顯示,許多企業原材料成本漲價15%左右,人工成本上漲20%左右。http://www.yicai.com/。

② 萬科確立了專業化發展路線的框架后,于1996年和2001年,先后剝離了“怡寶”和“百佳”,這些業務被剝離時都還在盈利。

③ 2011年12月,寶鋼股份以451.93億元的價格將不銹鋼和特種鋼業務出售給公司的控股股東寶鋼集團。此次資產剝離屬于關聯交易,有盈余管理的動機,但是剝離后寶鋼股份專心于碳鋼板材業務,重新定位企業戰略,屬于戰略性剝離,資本市場給予積極反應,公司財務指標也得到改善。

④ 這里需注意的是,本文不涉及多元化和專業化之爭,進行資產剝離的是一些多元化程度高、績效差的企業,對于這部分企業來講,業務回歸是為必然。

⑤ 山東小鴨集團,原是一家主營洗衣機生產的公司,在其核心資產小鴨電器上市后,開始了多元化之路,家用電器的生產從洗衣機、熱水器擴展到了冰柜、空調、灶具,電子商務、納米材料也有涉足,盲目多元化導致小鴨電器連年虧損,上市僅5年即賣殼退市。

⑥ 在羅良忠等(2003)的統計中,1998~2001年第四季度的資產剝離事項占比分別為:61.2%、47.6%、46.7和42.8%。

⑦ 這里的樣本量相比之前略有減少是因為控制變量中加入ΔSD導致的樣本缺失。

[參考文獻]

[1] 姜付秀.中國上市公司多元化經營的決定因素研究[J].管理世界,2006(5):128-135.

[2] Antras, Pol.. Incomplete Contracts and the Product Cycle[J]. American Economic Review, 2005,95(4):1054-1073.

[3] 邱斌 ,葉龍鳳 ,孫少勤.參與全球生產網絡對中國制造業價值鏈提升影響的實證研究——基于出口復雜度的分析[J].中國工業經濟,2012(1):57-67.

[4] Matthias Brauer. What Have We Acquired and What Should We Acquire in Divestiture Research? A Review and Research Agenda [J]. Journal of Management,2006,32(6):751-785.

[5] Kose,J., and E.Ofek. Asset sales and increase in focus [J]. Journal of Financial Economics, 1995, 37(1): 105-126.

[6] Lang,L., A.Poulsen, and R.Stulz. Asset sales, firm performance, and the agency costs of managerial discretion [J]. Journal of Financial Economics, 1995, 37(1):3-38.

[7] Bartov, E.. The timing of asset sales and earning manipulation [J]. The Accounting Review, 1993, 68(4):840-855.

[8] Poitras, G., T.Wilkins, and S.K.Yoke. The timing of asset sales: Evidence of earning management[J].Journal of Business Finance & Accounting, 2002, 29(7/8):903-934.

[9] 俞鐵成.公司緊縮:資本運營新境界[M].上海:上海遠東出版社,2001.

[10] 陳信元,葉鵬飛,陳東華.機會主義資產重組與剛性管制[J].經濟研究,2003(5):13-22.

[11] 劉星,安靈.基于盈余管理視角的中國上市公司資產出售實證研究[J].當代財經,2007(1):113-119.

[12] Linn, S.G., and M. Rozeff. An empirical investigation of the impact of antitakeover amendments on common stock prices [J]. Journal of Financial Economics, 1984,(11):120-135.

[13] Weston, F.J., K.S. Chung, and S. E. Hoag.Mergers, restructuring ,and corporate control[M]. Prentice Hall, Englewood cliffs, NJ,1990.

[14] Hite, G. L. , J. E. Owers, and R.C. Rogers. The market for interfirm asset sales: Partial sell-offs and total liquidations [J]. Journal of Financial Economics, 1987, 18(2): 229-252.

[15] 王智波,李長洪.輕資產運營對企業利潤率的影響——基于中國工業企業數據的實證研究[J].中國工業經濟,2015(6):108-121.

[16] Kaiser,K.M., and A.Stouraitis. Value creation through corporate restructuring: European divestitures[J].European Management Journal, 1995, 13(2):164-173.

[17] Barney J. F irm resources and sustained competitive advantage [J]. Journal of Management, 1991, 17(1):99-120.

[18]胡旭陽,史晉川.民營企業的政治資源與民營企業多元化投資——以中國民營企業 500 強為例[J].中國工業經濟,2008 (4):5-14.

[19] Stulz, R.M. Managerial Discretion and Optimal Financing Policies[J]. Journal of Financial Economics, 1990,26(1):3-27.

[20] Zwiebel, J. Dynamic Capital Structure under Management Entren

chment[J]. American Economic Review,1996,86(5):1197-1215.

[21] Anjos, F. Costly refocusing, the diversification discount, and the pervasiveness of diversified firms [J]. Journal of Corporate Finance,2010, 16(3):276-287.

[22] Berger P.G., and E.Ofek. Diversification's Effect on Firm Value [J]. Journal of Financial Economics,1995, 37(1):39-65.

[23] Prahalad, C. K., and G. Hamel. The Core Competence of the Corporation[J].Harvard Business Review,1990, 68(3):79-95.

[24] Peteraf, M.A.. The Cornerstones of Competitive Advantage: A Resource-Based View [J].Strategic Management Journal, 1993, 14(3):179-191.

[25] Wu L..Applicability Of The Resource-based and Dynamic-capabi

lity Views Under Environmental Volatility[J].Journal Of Business Research, 2010, 63(1):27-31.

[26] 董保寶,葛寶山,王侃.資源整合過程、動態能力與競爭優勢:機理與路徑[J].管理世界,2011(3):92-101.

[27] Dierickx, I., and K.Cool. Asset stock accumulation and sustainabi

lity of competitive advantage[J]. Management Science, 1989, 35(12):1504-1511.

[28] Teece, D. J., G. Pisano and A. Shuen. Dynamic Capabilities and Strategic Management [J]. Strategic Management Journal, 1997, 18(7): 509-533.

[29] Ansoff, H. I. Strategies for Diversification [J]. Harvard Business Review, 1957,35(5): 113-126.

[30] Palepu, K. Diversification Strategy, Profit Performance and the Entropy Measure[J]. Strategic Management Journal, 1985, 6(3): 239-255.

[31] Horn, J.T., D. P. Lovallo, and S.P. Viguerie. Learning to let go: making better exit decisions [J]. Mckinsy Quarterly, 2006, (2): 65-75.

[32] 于東智,池國華.董事會規模、穩定性與公司績效:理論與經驗分析[J].經濟研究,2004(4):70-79.

[33] 肖星,徐永新,陳詣輝.市場化程度、股權結構與IPO時的無形資產剝離[J].金融研究,2012(7):154-167.

[34] 羅良忠,朱榮林,范永進.中國上市公司資產剝離實證研究[J].證券市場導報,2003,(12):66-71.

[35] Cho, M.H., and M. A. Cohen. The economic causes and consequ

ences of corporate divestitures[J].Managerial and Decision Economics, 1997,18(5):367-374.

[36] 蘇文兵,李心合,莫遷.多元化程度、經理人變更與企業資產剝離——來自中國上市公司的經驗證據[J].財貿研究,2009,20(6): 89-96.

Abstract: Using China's A-share market listed companies panel data from 2007 to 2013, this paper studies the relationship between corporate divestitures, core capability and firm performance,in order to investigate whether and how corporate divestitures can improve company's operating efficiency. We use empirical research method to solve this issue and find that: Firstly,diversification has a positive effecton corporate divestitures,while performance has a negative effecton corporate divestitures. Secondly,we find that for these companies,divesting non-core assets or separating organizations and refocusing on one business,the performance of divesture is better.Further analysis shows that the faster to divest non-core business,the lower cost of the refocusing stratage,thus the better to improve firm's performance. Lastly,we find that the cross term of refocusing divesture and core capability made negative contribution on the output,which shows alternative effect between refocusing divesture and core capability. These results indicate that Chinese companies conduct divesture to satisfy their strategic needs rather than real earnings management.

Key words: corporate divestiture;core capability;firm performance;strategic choice

(責任編輯:張丹郁)