中國是否存在工會“工資溢價”效應?

2016-05-14 10:38:58莫旋劉杰

商業研究 2016年6期

關鍵詞:工會

莫旋 劉杰

摘要:基于中國工業企業數據分析工會對職工工資的影響,結果發現:加入選擇性偏誤項的OLS回歸存在7.2%的工會“工資溢價”,且內資企業高于外資企業,中西部企業高于東部企業;運用Blinder-Oaxaea方法對工資差異的分解顯示,工資差異中不可解釋部分占比,內資企業高于外資企業,東部企業與中西部企業無明顯差異:基于“活躍工會”分析進一步證實,無論是全樣本還是分樣“活躍工會”企業平均工資明顯高于其他企業,表明我國企業存在明顯的工會“工資溢價”效應。

關鍵詞:工會;工資溢價;選擇性偏誤;活躍工會

中圖分類號:F428 文獻標識碼:A

一、引言

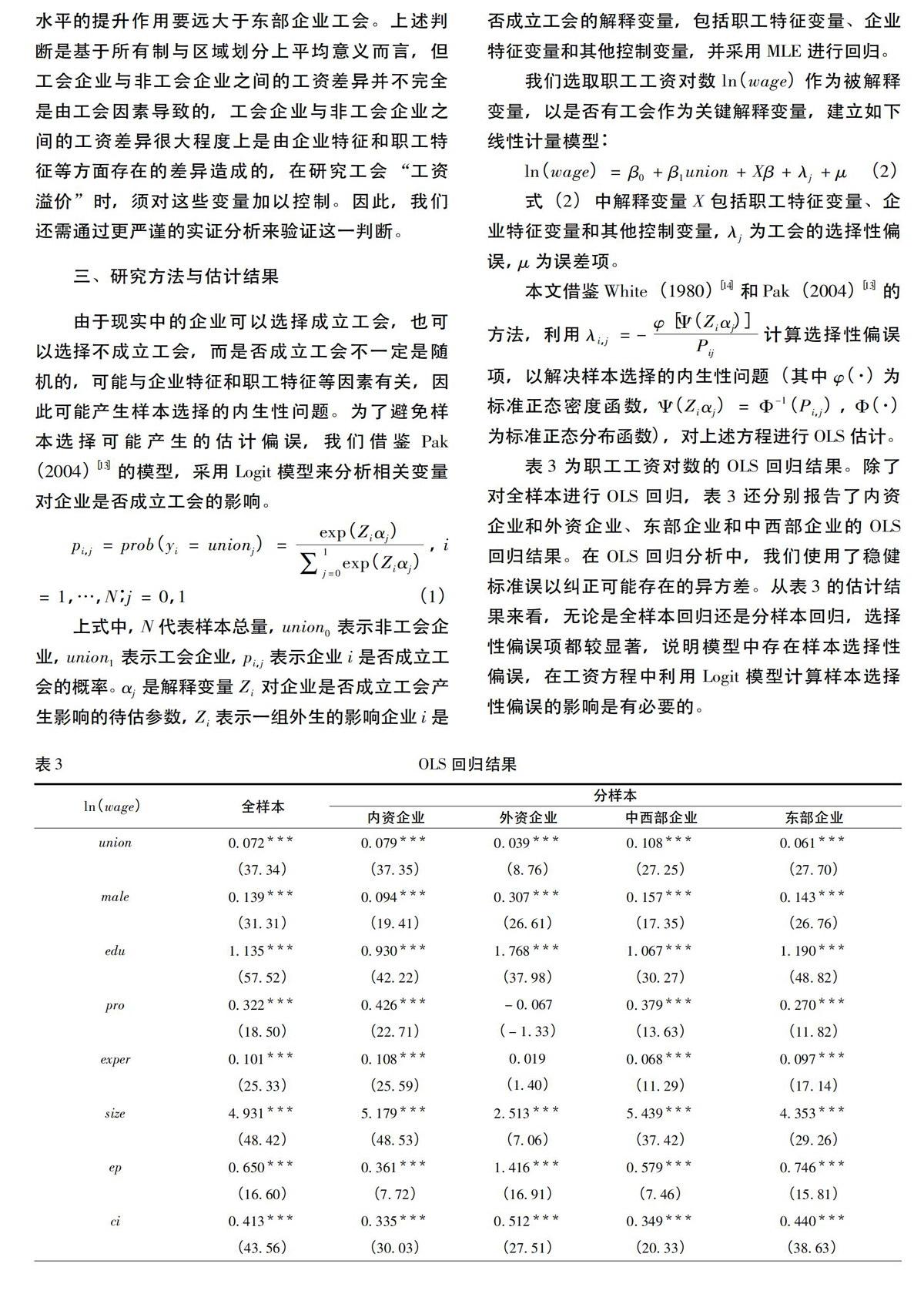

改革開放以來,隨著經濟的快速發展,居民的收入水平迅速提升,但收入差距也日益擴大,因而惡化了勞動關系,影響社會的和諧穩定。工會本應代表職工利益,在維護職工權益中扮演重要角色,然而在重大勞資沖突發生時,工會并沒有有效代表和維護職工利益,因此工會的作用常常受到人們的質疑。近年來發生的數起較大規模工人集體行動,更是激發了人們對工會作用與職能的討論。工會對于提高職工工資有無作用?有多大作用?這個問題對于社會主義中國尤為重要。因此,研究工會與職工工資的關系,有助于深化對工會作用與職能的認識,具有重要的現實意義。

歐美發達國家的工會不僅擁有悠久的歷史,而且對經濟和政治都有較大的影響力,因而工會組織的作用一直備受經濟學家的關注。對歐美發達國家工會作用的研究源于Lewis(1963)的經典文獻。Lewis利用美國數據發現工會將職工工資提高了10%到15%,即存在明顯的工會“工資溢價”。這一研究結論得到其他學者的證實,即歐美發達國家工會工人的工資比非工會工人的工資高,存在較明顯的工會“工資溢價”效應。與國外研究結論較為一致不同,國內對工會“工資溢價”的實證研究還不多見,且研究方法和研究數據等方面還存在諸多缺陷,研究結論也不一致,即工會“工資溢價”是否存在,還在爭論之中。例如,姚洋和鐘寧樺(2008)的研究結果表明工會能夠顯著地提高工人的平均工資,魏下海等(2013)研究結果表明工會導致企業工資率顯著提升,二者均支持了工會“工資溢價”效應的存在。但Y.Lu等(2010)研究發現工會對于工資和獎金沒有顯著性的影響;易定紅等(2015)進一步研究認為工會工人的資源稟賦和工作特征稟賦等是造成工資差異的主要原因,工會對工資沒有明顯的直接影響。

針對以上分歧,本文以中國工業企業微觀數據為基礎,以對樣本的典型化事實分析為依據,利用logit模型計算選擇性偏誤,在OLS回歸中加入選擇性偏誤項以解決樣本“自我選擇”問題,然后基于Blinder-Oaxaca方法,對職工收入差異進行分解,最后對“活躍工會”樣本作進一步分析,以期為工會組織的收入分配效應研究提供新的證據,并對構建和諧勞資關系和改善收入分配提供相關政策建議。

二、數據、變量與典型化事實

(一)數據來源與處理

本文所使用的數據均來源于中國工業企業數據庫,樣本范圍為全部國有工業企業以及規模以上非國有工業企業,其中,“規模以上”要求企業每年的主營業務收人在500萬元及以上,2011年該標準改為2 000萬元及以上。這里的“工業”統計口徑包括“國民經濟行業分類”中的“采掘業”、“制造業”以及“電力、燃氣及水的生產和供應業”三大門類,但主要是制造業,占企業總數的90%以上。

由于模型的估計需包含樣本個體特征,而只有2004年數據包含職工性別、學歷、職稱等個體特征信息,所以,我們選取2004年數據作為研究的原始樣本,并根據以下原則對樣本進行處理:刪除職工工資對數觀察值缺失的樣本,剔除職工工資對數變量處于第1分位數以下和第99分位數以上的極端值,剔除其他變量的極端值和觀察值缺失的樣本,最終得到261 320個樣本企業。

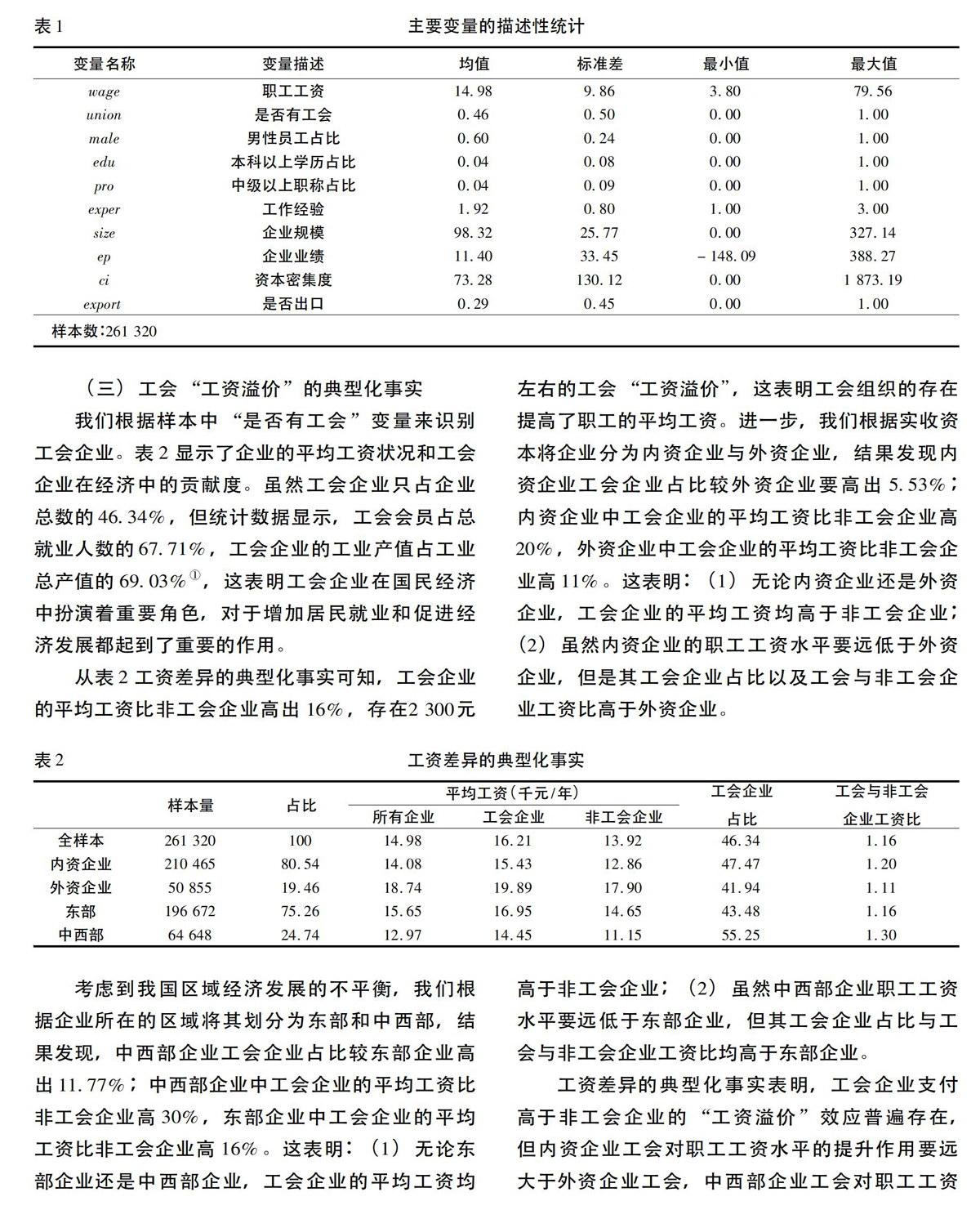

(二)變量選取與描述性統計

為了實證分析我國工會的“工資溢價”效應,我們選取職3-3-資對數作為被解釋變量,是否有工會、職工特征變量和企業特征變量等為解釋變量。

1.職工工資(wage)。以本年應付工資總額、勞動及待業保險費、住房公積金及補貼、養老和醫療保險費、福利費用總額五項總和作為職工工資總額,用職工工資總額與企業從業人數之比來衡量職工工資。

2.是否有工會(union)。一般認為工會的存在有利于維護和保障職工合法權益。是否有工會為二元虛擬變量,取值為1,認定為工會企業,否則,認定為非工會企業。

3.職工特征變量。我們選取如下職工特征變量:(1)性別變量(male),用男性員工占比來表示。一般認為男性員工占比越高的企業,職工的平均工資就越高。(2)學歷變量(edu),用本科及以上學歷員工占比來表示。一般認為較高的學歷有利于職工工資的提升。(3)職稱變量(pro),用中級及以上技術職稱的員工占比來表示。一般認為職稱越高,職工平均工資也越高。(4)工作經驗(exper),用企業年齡作為工作經驗的代理變量。一般認為工作經驗越豐富,職工平均工資會越高。其中,大于10年的取值為3,大于4年、小于等于10年的取值為2,小于等于4年的取值為1,分別對應于職工“高、中、低”三種工作經驗狀態。

4.企業特征變量。影響職工工資的企業特征變量有:(1)企業規模(size),為控制企業規模對職工工資的非線性影響,我們用企業營業收入對數值的平方來度量。(2)企業業績(ep),企業業績是影響職工工資的重要因素,用企業利潤總額與企業從業人數之比衡量。一般認為企業業績越好,職工工資就越高。(3)資本密集度(ci),用資本勞動比表示,即企業固定資產凈值年平均余額與全部從業人員年平均人數之比。一般認為資本密集度高的企業傾向于支付更高的職工個資。(4)出口狀態(export),為二元虛擬變量,以企業“出口交貨值”來識別,“出口交貨值”為0,認定為非出口企業,否則,認定為出口企業。

5.其他控制變量。影響職工工資的因索還有企業所有制、區域和行業等,具體包括:(1)是否是外資企業(foreign)。由于部分企業為享受外資企業的各種稅收優惠會通過填報“登記注冊號”來變更企業類型,所以,我們未根據工商登記注冊號來識別企業所有制,而是根據實收資本比例來確定企業所有制性質,即以外商資本與港澳臺資本總和占實收資本的比例來分類,低于25%認定為內資企業,用0表示,大于等于25%認定為外資企業,用1表示。(2)是否是國有企業(state)。如果企業實收資本中國有資本為零,則取值為0,表示為非國有企業,否則,取值為1,表示國有企業,以反映由于企業所有制的不同對職工工資的影響。(3)行業虛擬變量(ind)。工業行業分成采掘業、制造業和公用事業,我們根據工業行業代碼的前兩位數來識別(其中工業行業代碼為06-11劃分為采掘業,13-43劃分為制造業,44-46劃為公用事業),構造行業虛擬變量,以反映職工工資的行業性差異。(4)地區虛擬變量(prov-e)。本文樣本企業共涵蓋31個省、市和自治區,我們構造地區虛擬變量,取1表示東部,取0表示中西部,以反映我國不同區域經濟發展不平衡所導致的區域性工資差異。

表1給出了主要變量的描述性統計。

猜你喜歡

工會博覽(2023年1期)2023-02-11 11:57:06

工會博覽(2022年34期)2023-01-13 12:15:14

工會博覽(2022年34期)2023-01-13 12:13:58

工會博覽(2022年25期)2023-01-11 04:11:28

工會博覽(2022年16期)2022-07-16 05:55:06

工會博覽(2022年14期)2022-07-16 05:49:36

兵團工運(2021年5期)2021-12-07 13:14:18

兵團工運(2021年1期)2021-06-26 00:42:18

勞動保護(2019年7期)2019-08-27 00:41:24

現代企業文化(2018年13期)2018-02-21 09:29:20