金融信用膨脹的非線性經濟增長效應

2016-05-14 10:38:58楊洋趙茂劉志堅

商業研究 2016年6期

楊洋 趙茂 劉志堅

摘要:從金融信用活動角度重新考察金融發展與經濟增長關系是有效的切入點。本文利用1967-2011年74個國家的面板數據,對不同金融信用膨脹水平下的經濟增長效應進行實證研究,結果表明,金融信用膨脹存在非線性的經濟增長效應,適度水平的金融信用膨脹對經濟增長的影響最為顯著,而過低或過高水平的金融信用膨脹對經濟增長的影響則較弱。

關鍵詞:金融發展;金融信用膨脹;非線性;經濟增長

中圖分類號:F830;F061.2 文獻標識碼:A

一、引言

經典理論表明,良好運行的金融體系在一國經濟增長過程中具有重要作用(Sehumpeter,1911;Goldsmith,1969;Shaw,1973)。以Kingand Levine(1993)為代表的文獻基于大量國家樣本考察金融發展與經濟增長的關系,得出了金融發展對經濟增長具有顯著正向效應的一般性結論。然而,金融危機在全球范圍內頻繁發生,已成為違背金融發展與經濟增長之間線性范式的典型事實。基于此,近年來大量文獻對金融發展與經濟增長的關系進行了再度反思與檢驗,發現了金融發展對經濟增長的促進效應在不同的時期或不同的國家會出現不同程度的弱化、消失甚至逆轉的現象(Gregorio and Guidotti,1995;Fink等,2005;Rioja and Valev,2004;Rousseau and Wachtel,2011)。事實上,金融發展與經濟增長之間可能存在某種形式的非線性關系(Deidda and Fattouh,2002;Rioja and Valev,2004)。

究竟是何種因素系統性地影響了金融發展與經濟增長之間的傳統關聯關系,目前仍缺乏清晰可靠的解釋。與此同時,金融危機理論驗證了金融體系過度的信用擴張與金融危機發生之間存在著必然聯系,金融體系信用繁榮的迷失以及政策制定者對信用在宏觀經濟中作用的忽視是導致金融危機不可避免的系統性因素(Schularick and Taylor,2012)。由于金融活動的基礎與核心是信用關系的運動(李宏明,2007),金融交易是通過不同的信用關系對現有財富重新進行跨時空配置的過程(易完容,2009),因此從信用角度來考察金融發展與經濟增長之間的理論關系變化符合金融研究的本質內涵。隨著金融體系的發展以及金融創新技術的廣泛應用,金融信用活動也在不斷發展并體現為一個金融信用膨脹的過程,因而金融信用膨脹衡量了金融發展進程中金融信用創造與擴張機制不斷演化的過程,反映了不同金融信用關系通過金融安排在不同時空的拓展、延伸與重組。更為重要的是,由銀行體系引發的信用膨脹不僅存在著上界,而且存在促進或阻礙經濟增長的內生機制(何其春和鄒恒甫,2015)。因此,本文從金融體系信用活動角度,基于長時期的跨國面板數據,對金融信用膨脹與經濟增長之間的非線性關系進行實證研究,不僅能夠對目前相互隔離的兩類研究(即發展金融學研究和金融危機研究)提供一個整合的邏輯框架,而且能夠為影響金融發展與經濟增長間關系的系統性因素(即金融信用活動)進行實證檢驗。

二、文獻回顧

關于金融發展與經濟增長關系的研究已汗牛充棟。毋庸置疑,自貨幣和銀行產生以來,金融體系在一國經濟運行中的重要作用被充分肯定,大量研究較為一致地認為金融發展對一國的經濟增長具有正向的促進作用。例如,Schumpeter(1911)首次論證了銀行體系在經濟增長中的決定作用:Goldsmith(1969)、Mckinnon(1973)和Shaw(1973)通過對發展中國家金融抑制現象的研究,提出了金融深化對經濟增長的促進效應。一個良好運轉的金融體系能夠實現有效的資本積累(Mckinnon,1973;King and Levine,1993)與效率提升(Shaw,1973;King and Eevine,1993;Thiel,2001),從而促進投資和技術進步并推動經濟的增長。

然而,近年來的實證研究通過對大量國家面板數據的觀察,發現了金融發展與經濟增長之間存在非線性關系的重要證據。Gregorio and Guidotti(1995)發現在高收入國家的不同時期,金融發展對經濟增長的效應會出現差異,在其所考察的1960-1985年的時間樣本里,金融發展與產出增長具有正相關的關系,而1970-1985年的時間樣本數據則顯示了金融發展與產出增長之間的負相關關系。Fink等(2005)依據不同收入水平或經濟發展水平對國家樣本進行分類的基礎上,應用一個增長核算框架就1990-2001年22個市場經濟體和11個轉型國家的靜態和動態面板數據估計了金融發展與經濟增長之間的關系,結果表明市場經濟體的金融發展對經濟增長的效應是脆弱的,而轉型國家的金融發展對經濟增長的效應則表現出短期的正向效應。Masten and Coricelli(2008)同時應用宏觀和產業層面數據研究了歐盟國家金融發展和國際金融一體化對經濟增長的非線性效應,結果表明,相比發達國家,欠發達國家國內金融市場發展對經濟增長的積極效應更強。持有類似結論的還有Bangak6and Eggoh(2010),其運用面板協整技術對1960-2004年包括發達國家和發展中國家等71個國家的動態混合面板數據進行分析,檢驗了金融發展對經濟增長的效應,結果表明低收入國家的金融發展對經濟增長的效應要強于高收入國家。為了更好地識別金融發展的經濟增長效應如何隨金融發展程度的不同而出現差異,Rioia and Valev(2004)應用廣義矩(GMM)動態面板技術,將74個樣本國家按照金融發展水平的高低劃分為三個不同的區域,研究了不同區域中的金融發展對經濟增長的效應。Rioja等人認為,金融發展對經濟增長的效應隨著金融發展程度而變化,具體表現為:在金融發展程度較低的區域,對金融市場額外的改進具有一個不確定的經濟增長效應;在金融發展程度中等的區域,金融發展對經濟增長的正向效應很強;而在金融發展程度較高的區域,金融發展對經濟增長的效應盡管為正但卻較弱。Rousseau and Wachtel(2011)通過對廣泛國家樣本的考察,發現20世紀80-90年代金融發展對經濟增長的作用較強,但這種效應隨時間在逐漸減弱,尤其是近10年以來,這種作用似乎消失了。

從現有文獻來看,目前尚缺乏從金融信用活動角度來檢驗金融發展的經濟增長效應研究,同時,對影響金融發展與經濟增長之間關系變化的系統性重要因素(即信用因素)也缺乏深入探究。本文主要從金融體系信用活動角度,深入考察金融信用膨脹與經濟增長之間的關系,采用長時期(1967-2011年)74個國家的面板數據,實證檢驗金融信用膨脹對經濟增長的非線性影響,對金融發展與經濟增長關系的研究提供一個不同的視角。

三、指標說明與樣本劃分

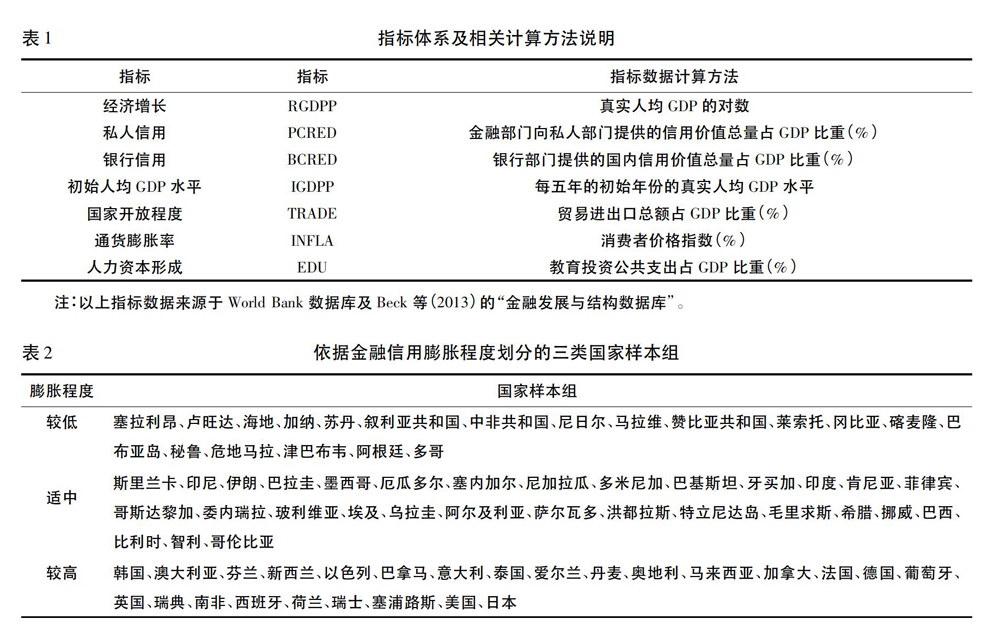

本文的主要目的是基于跨國面板數據,實證檢驗金融信用膨脹是否在長期內對經濟增長產生非線性影響,即是否存在金融信用膨脹的非線性經濟增長效應。在指標選取上,經濟增長變量采用對數形式的真實人均GDP表示,記為RGDPP。為了較準確地刻畫金融信用活動的內涵與范疇,本文采用私人信用和銀行信用兩個指標來反映金融信用變量。其中:私人信用反映了金融部門通過提供貸款、購買非股權證券、貿易信用以及其他應收賬款等方式提供給私人部門并確立了償還要求的金融資源,借鑒Beck等(2000)的做法,用金融部門向私人部門提供的信用價值總量占GDP的比重衡量,記為變量PCRED;銀行信用用以專門反映銀行部門(包括貨幣當局、存款銀行以及其他銀行業金融機構)所提供的國內信用,用銀行部門提供的國內信用總量占GDP的比重衡量,記為變量BCRED。為了反映其他因素對經濟增長的影響,本文控制變量組的具體指標包括:(1)初始人均GDP水平,以每五年期間初始年份的人均GDP衡量,記為變量IGDPP;(2)國家開放程度,采用貿易進出口總額占GDP的比重衡量,記為變量TRADE;(3)通貨膨脹因素,采用消費者價格指數表示,記為變量INFLA,(4)人力資本形成,采用教育投資公共支出占GDP比重衡量,記為變量EDU。指標體系及相關的計算方法說明見表1。

本文選取了74個國家1967-2011年共計45年的指標數據構建面板數據庫,并依據Beck等(2000)的方法,將45年的時間跨度按照每5年為單位進行劃分,從而得出15個觀測點,每個觀測點的指標數值為5年平均值。

由于需要考察金融信用膨脹對經濟增長的非線性影響,本文參照Pdoja and Valev(2004)依據金融發展程度進行國家樣本劃分的思路,將所選取的國家樣本按照金融信用膨脹程度進行劃分,以觀測金融信用膨脹程度不同的國家樣本組其金融信用膨脹的經濟增長效應是否存在顯著差異,即金融信用膨脹的經濟增長效應是否在金融信用膨脹程度不同的國家樣本組之間呈現出非線性變化特征。基于這一思路,本文以私人信用指標作為基準指標,按照該指標45年的算數平均值水平將國家樣本劃分為三個類別:金融信用膨脹程度較低的國家樣本組、金融信用膨脹程度適中的國家樣本組、金融信用膨脹程度較高的國家樣本組。金融信用膨脹程度的劃分依據是:依據私人信用指標在1967-2011年共計45年的平均值情況,將平均值小于20%的國家劃為低水平樣本組,平均值大于20%但小于50%的國家劃為適中水平樣本組,平均值大于50%的國家劃為高水平樣本組。樣本劃分結果如表2所示。

四、實證分析與結果

(一)面板單位根檢驗

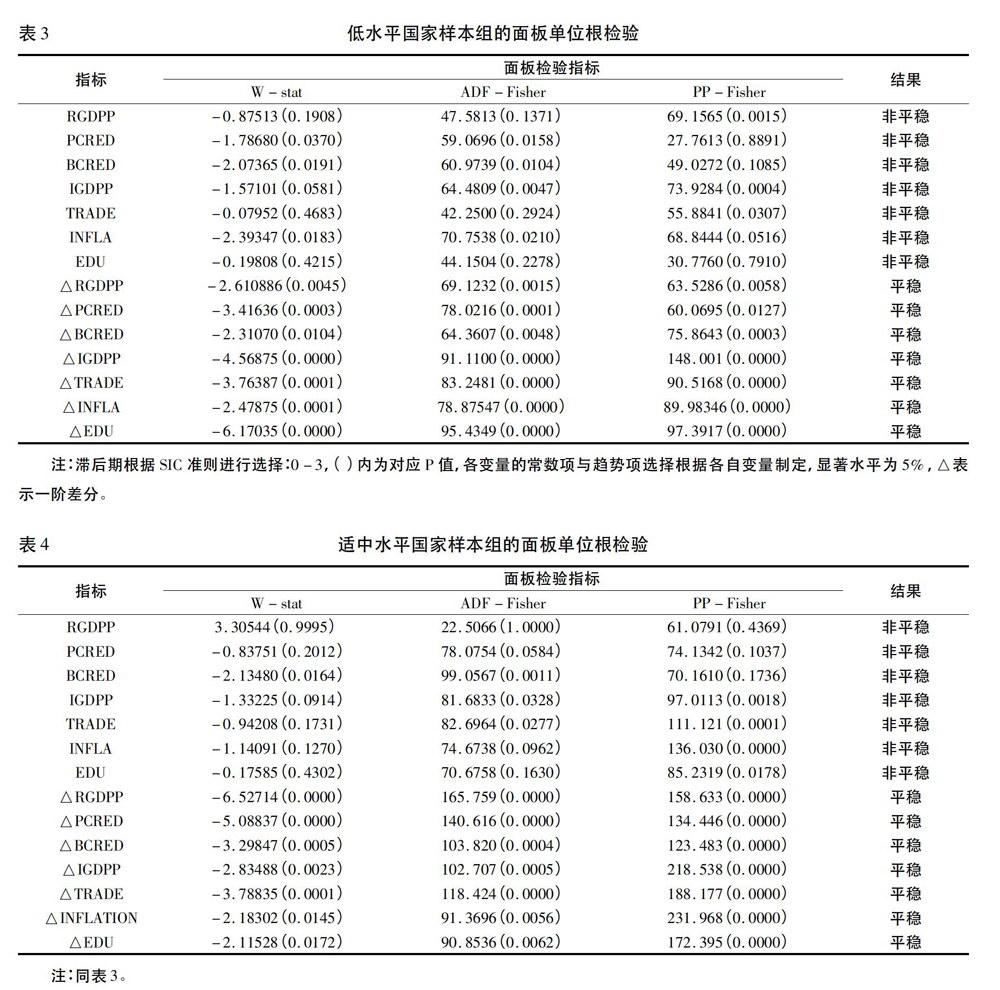

本文采用靜態面板方法進行實證分析。在進行面板回歸之前,需要檢驗面板數據是否存在單位根,以考察數據的平穩性,避免偽回歸或虛假回歸。由于面板單位根檢驗方法有別于時間序列數據的單位根檢驗,本文使用三種單位根檢驗方法(w-stat方法、ADF-fisher方法和PP-fisher方法)對各個變量水平數列及其差分數列進行檢驗,檢驗結果見表3一表5。從面板數據單位根檢驗情況來看,三類國家樣本組的指標序列均為不平穩序列,對非平穩指標序列進行一階差分后,均能在5%的誤差范圍內拒絕存在單位根的原假設,即均能轉化為平穩序列。因此,三個國家樣本組的指標變量均為I(1)單整序列,可以進行面板協整檢驗。

(二)面板協整檢驗

首先對三個國家樣本組中不平穩的指標序列進行一階差分將其轉化為平穩序列,然后對平穩序列分別進行面板協整檢驗。為了觀測金融信用指標與經濟增長指標在三類樣本組中是否均存在穩健的協整關系,將其他變量視為控制變量,進行Kao KDF檢驗,結果顯示三個國家樣本組的金融信用指標均分別與經濟增長指標存在長期均衡的協整關系(見表6)。

由于三類國家樣本組的金融信用指標均與經濟增長指標存在長期穩定的面板協整關系,因而需要針對不同的樣本特征運用固定效應模型或隨機效應模型進行進一步考察。Hausman(1978)等認為固定效應模型將個體影響設定為跨截面變化的常數使得分析過于簡單。從實踐角度看,在運用固定效用模型估計時將損失較多的自由度,特別是對“寬而短”的面板數據,因而從這個角度看,隨機效應模型優于固定效應模型,應該把個體影響處理為隨機的。但相對于固定效應模型,隨機效應模型也存在明顯的不足:隨機效應模型假設隨機變化的個體影響與模型中的解釋變量不相關,而在實際建模過程中這一假設很可能由于模型中省略了一些變量而不滿足,導致估計結果出現不一致性(高鐵梅,2008)。為了使計量分析結果更為準確,本文首先采用Hausman檢驗法逐一對研究樣本進行檢驗,以確定使用合適的樣本檢驗模型。

依據表7的Hausman檢驗結論,對面板數據采用固定效應模型進行分析,回歸變量選擇截面加權(Cross-section weights)的方式,以消除不同橫截面存在的異方差性。估計方法采用Beck andKatz(1995)的PCSE(Panel Corrected Standard ErtOYS,面板校正標準誤)方法,以有效解決面板樣本存在誤差結構的情況,如同步相關、異方差或者序列相關等。根據檢驗結果的F統計值以及Rsquared數值(見表8),檢驗結果穩健可靠。

在控制了初始人均GDP變量、國家開放程度變量、通貨膨脹率變量和人力資本形成變量之后,表8的分組檢驗結果顯示金融信用膨脹的經濟增長效應存在非線性結構,主要體現為:其一,在金融信用膨脹程度較低的國家樣本組,金融信用膨脹對經濟增長具有較小的正向效應,其中私人信用對經濟增長的正相關系數為0.002727,而銀行信用對經濟增長的正相關系數為0.002073,兩個相關系數均在5%的水平上顯著;其二,在金融信用膨脹程度適中的國家樣本組,金融信用膨脹對經濟增長的正向效應在三類樣本組中最強,其中私人信用對經濟增長的正相關系數為0.006045,銀行信用對經濟增長的正相關系數為0.005406,兩個相關系數均在1%的水平上顯著;其三,在金融信用膨脹程度較高的國家樣本組,金融信用膨脹對經濟增長的效應雖然為正但均較小,表明金融信用膨脹對經濟增長的正向效應相比第二類樣本組弱化了,其中私人信用指標對經濟增長的正相關系數為0.002396,銀行信用指標對經濟增長的正相關系數為0.001521,兩個相關系數均在1%的水平上顯著。

五、結論與啟示

本文的研究結果表明,隨著金融信用膨脹程度由低水平區間向適中水平區間轉換,金融信用膨脹對經濟增長的正向效應得以顯著增強。然而,過高的金融信用膨脹水平并不必然導致如傳統理論所預測的線性經濟增長效應,隨著金融信用膨脹程度由適中水平區間向高水平區間轉換,金融信用膨脹對經濟增長的正向效應出現了弱化的趨向。由此可見,金融信用膨脹具有非線性的經濟增長效應,這種非線性效應的形成依賴于金融信用膨脹的相對水平。在一個適度的金融信用膨脹區間內,金融信用膨脹能夠帶來顯著的正向經濟增長效應。關于金融信用膨脹與經濟增長之間非線性關系的生成,主要原因可能在于:一方面,金融抑制下的利率限制與市場管制限制了此類國家金融體系信用膨脹的能力,較低的金融信用膨脹水平在經濟增長過程中的作用較小;另一方面,金融體系繁榮所帶來的過度金融信用膨脹往往蘊含某些抑制經濟增長的內在機制或渠道,如過度發展的金融部門會擠出實體部門發展所需的實物資本與人力資本,金融信用的過度膨脹會通過加劇金融虛擬化和獨立化程度而使金融發展逐漸脫離實體經濟發展需求,過度的金融信用膨脹還會通過增加金融體系內在脆弱性與風險累積而使實體經濟運行面臨巨大困境。因此,金融信用膨脹存在一個使得經濟實現最優增長的適宜區間。如何探索與保持金融信用膨脹的適宜水平是未來理論研究亟待解決的重要問題。

衡量金融信用膨脹適宜水平的一個重要基準在于金融信用膨脹是否與實體經濟發展的潛在需求形成有效匹配。一個國家錯誤的金融發展政策、不當的貨幣政策以及不完善的監管體系與法律基礎等均可能是導致金融信用膨脹偏離其適宜水平的重要原因。因此,發展中國家在推動金融自由化發展進程中,務必要重視金融信用膨脹的適度性與有效性,通過正確推進金融體制改革、完善監管與法制基礎,實現金融發展與實體經濟的良性互動,發揮金融信用在促進國家經濟發展過程中的重要作用。