我國風電設備產業集中度的研究

2016-05-14 19:17:37林籽佚

經濟研究導刊 2016年6期

關鍵詞:研究

林籽佚

摘 要:近年來,我國資源和環境問題日益突出,為了適應轉變經濟發展方式的需要,作為新型清潔可再生能源的代表,我國風電產業迅速發展。風電作為技術最成熟、發展最快的新能源產業,在戰略發展中具有至關重要的地位。最近幾年,在國家政策的支持下,風電設備產業呈現出高速發展的態勢,但是在快速發展過程中也出現了一系列問題,比如產業過度進入、行業惡性競爭、產能過剩等。與此同時,與國際上很多風電設備強國相比,我國風電設備產業主要的差距在于:集中度還比較低,市場結構也不合理。通過對我國風電產業設備的發展現狀、風電設備產業集中度的發展現狀以及影響因素進行分析,對提高我國風電設備產業集中度,構建合理市場結構,提出對策和建議。

關鍵詞:風電設備;產業集中度;研究

中圖分類號:F260 文獻標志碼:A 文章編號:1673-291X(2016)06-0036-04

一、研究背景

(一)我國風電產業發展迅速

近年來,在國家產業政策的大力推動下,風電產業得到了空前的發展,行業規模也在不斷擴大,其他一些企業也紛紛投資風電設備,特別是在“十一五”期間,作為新型清潔可再生能源的代表,風電能源和太陽能的發展受到了產業政策的大力扶持,各種資金紛紛進入,行業發展迅速。國家電網數據表明,2003—2013年,國家電網調度范圍內風電裝機年均增長78%,年發電量年均增長87%。截至2014年6月底,中國累計裝機容量為90.8GW,繼續保持了風電累計裝機容量世界第一的位置。根據相關數據顯示,在未來一定時期內,我國將繼續保持風電裝機世界第一的位置,但增速可能會繼續放緩。根據中國資源綜合利用協會可再生能源專業委員會的資料統計,從2002—2013年我國風電新增裝機容量以超過年均100%的速度增長,2013年我國風電設備新增裝機容量達到19 928MW,累計裝機容量達到46 733MW,新增裝機容量和累計裝機容量都成為世界第一,成為了世界上風電設備產業發展最快的國家。

(二)發展過程中出現的問題

與此同時,在行業高速發展過程中出現了一系列問題,比如產業過度進入、產能過剩、利潤率下降、惡性競爭、增速減緩問題。2010年開始增速大幅度下滑,2011年和2012年分別出現了-6.9%和-26.5%的負增長。

最近幾年,我國風電設備產業在迅猛的發展中,由于迅速增加的市場容量、高水平的行業平均利潤率、對外資的限制性進入等一系列國內產業保護政策,加速了國內廠商的進入,行業的廠商數量從2001年的10個增加到了2013年的93個,但看風電設備整機制造商的個數,我國的一度多于其他國家的總和。于是,新廠商的大量涌入也導致了風電設備的競爭加劇,有些廠商甚至不惜虧本出售設備,而且也出現了嚴重的產能過剩。從產業集中度我們也可以了解到,從2003年以后,產業集中度逐年降低,到2012年風電設備產業的集中度CR4為5.05%,而對比其他發展成熟的風電設備市場中如德國、丹麥等通過兼并和重組后CR4甚至達到了100%,有些國家甚至只有兩家廠商提供產品。因此,在我國大量廠商的進入,導致產業集中度不斷地降低,加劇了廠商之間的惡性競爭,進一步使得風電設備產業市場績效的降低,并使我國設備在國際競爭中處于不利地位。

風電產業的發展取決于風電設備的發展,而風電產業發展中,市場結構又是通過市場行為影響市場績效;市場結構中,市場集中度起著決定性的作用。因此,本文選用對風電設備產業集中度的研究,找出我國風電設備發展過程中出現問題及其原因分析,并且通過研究市場集中度影響因素,提出合理的政策及建議。

二、我國風電設備產業發展分析

(一)風電設備產業集中度分析

1.我國風電設備市場概述。在2000年以前,國內風電設備制造商只有兩家,市場份額不到10%。2003年以來,國家出臺了一系列的政策支持國內風電設備產業的發展,而且在2005年7月,國家發改委出臺了“在建設風電場時風電設備的國產率要達到70%以上的《關于風電建設管理有關要求的通知》”。這些產業政策扶持創造了巨大的市場需求,為國內企業創造了良好的市場條件,進一步推動了風電產業的規模化發展,帶動了風電設備制造業的快速發展。2013年,中國風電累計裝機容量已經達到292 587MW,新增裝機容量46 799MW,累計裝機容量和新增裝機容量均居世界第一位。而且國產設備的市場占有率已經達到了84.5%。

2.我國風電市場集中度分析。本文根據可再生能源學會風能專業委員會和風電設備協會的相關數據計算出2001—2012年的CR4。

首先,從企業數目來看,2001—2003年,變化不大。從2005年開始,隨著國內眾多企業進入風電設備行業以后,企業數目出現了井噴式的增長,其中2007年增長達到增速頂峰,一年時間,風電設備行業的企業由幾家增加了20家,到2013年國內的風電企業已經達到了92家,相較之下,丹麥、德國、美國、西班牙這些風電強國,設備企業有1—2家,甚至只有1家。

從CR4來看,整體呈現一個下降的趨勢(如下圖所示)。

3.我國風電設備產業集中度下降的原因分析。(1)政府產業政策使得國內企業數量激增。而市場容量直接關系著行業的產業集中度,在規模經濟不變的情況下,市場容量與產業集中度反向相關,這就意味著市場容量的增長會導致產業集中度降低,反之,市場容量只有降低了,產業集中度才會提高。激增的市場容量,使得能夠容納更多的企業,導致潛在進入企業大量進入,單個企業的市場份額下降,市場競爭加劇,促進產業中度降低。(2)對外資企業限制性的政策。對外資企業實行限制性進入后,釋放了大量的市場容量,導致技術競爭優勢失效,使得國內企業大量進入,加劇了市場競爭,降低了單個企業的市場份額,進一步促進了產業集中度的降低。2006—2012年,我國政府實施的對外資企業的限制性進入政策對我國風電產業集中度大幅降低影響巨大。

(二)我國風電設備市場結構分析

由上文計算的我國風電設備絕對集中度數據對照貝恩分類法和基于HHI指數綜合分類法得出以下結論(如表1所示):

上頁表1顯示,根據貝恩理論,我國風電設備2001—2002年都屬于高度集中寡占型;2003—2006年屬于極高寡占A型,產業集中度最高;2006年后,集中度有所下降,市場結構變為高度集中寡占型和中(上)集中寡占型。根據HHI指數綜合分類法看出,2001年、2002年屬于低寡占I型,2003—2006年屬于高寡占II型;2007年屬于低寡占II型。兩種分類方法都得出,我國風電設備制造業的市場結構屬于寡占型,且產業集中度特別是近幾年呈逐年下降趨勢。

(三)我國與外國風電設備產業集中度的比較

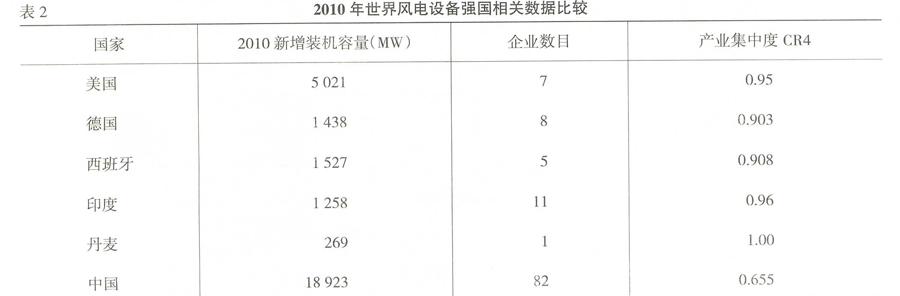

由于最新的數據有部分缺失,本文選取2010年世界幾個風電強國的數據進行比較(如表2所示)。

從產業集中度來看,2010我國風電設備市場的產業集中度CR4為0.665,其余幾個國家都在0.9之上,丹麥甚至達到1.00。對比說明我國風電設備產業集中度較低,市場結構不合理。舉例來講,20世紀90年代初,德國的風電裝機容量只有100MW,為了促進風電產業的發展提高,和提高可再生能源的利用率,政府也出臺了一系列的產業政策促使風電設備產業的發展。于是大量的企業進入風電設備行業,到20世紀90年代末,德國國內風電設備制造商的數量達到了43家,通過21世紀初期的風電設備企業的重組兼并浪潮,現在德國的風電廠商只剩下了8家,產業集中度(CR4)也上升到0.903,市場結構也變成了高度寡占型。

因此,通過比較得出,只有出臺新一輪的產業政策,促進我國風電設備產業行業內部的重組兼并,從而進一步提高產業集中度,發揮規模經濟效應,調整市場結構向著極高寡占型演進,才能促進我國風電設備產業的健康發展。

(四)產業集中度實證結論

1.我國風電設備產業迅速發展,累計及新增裝機容量躍居世界第一。

2.我國風電設備市場結構總體趨勢屬于寡占型,集中度下降。

3.我國風電設備產業集中度整體呈下降趨勢,相較于世界風電設備強國產業集中度偏低,主要原因有:政府刺激性產業政策導致市場容量迅速擴大,產業集中度下降;技術進入壁壘失效導致企業過度進入,進一步導致集中度下降。

(五)產業集中度影響因素分析

1.因素確定。本文參考國內外學者對其他行業(工業、鋼鐵、汽車、銀行業、金融業等)產業集中度的研究方法,并結合風電設備發展特點。選取期初集中度(上一年集中度)、經濟規模、市場需求增長率、期初利潤率、生產企業進入率以及生產擴張能力進行分析,對比找出影響產業集中度的主要因素。

2.利用Eviews7.0進行回歸分析。相關系數分析(如表3所示)。

表3 CR4和各因素相關系數分析

由相關系數可以看出,除了生產擴張能力與CR4的相關系數為-0.1087外,期初集中度、市場需求增長率、規模經濟、生產企業進入率期初利潤率都和CR4高度相關。其中經濟規模為最大的負相關,即經濟規模越大集中度越小。從而證實了上文的猜想,市場容量和產業集中度負相關。

3.回歸分析結論。(1)選取的變量中,生產擴張能力和集中度CR4不存在相關性,而期初集中度、市場需求增長率、經濟規模、生產企業進入率、期初利潤率都對CR4的指有著不同程度的影響,其中經濟規模水平最大,且方向為負。(2)經濟規模水平對產業集中度影響較大,且方向為負,符合預期估計。我國風電設備產業雖然起步較晚,但是發展迅速,競爭加劇也導致了一系列非效率的惡性市場競爭。(3)市場容量增長率對產業集中度的影響為正,符合預期估計。說明市場容量的增長雖然降低了風電設備市場的進入障礙,但是在行業中那些大企業的像華銳、金風、東汽,還是優勢明顯,他們可以借助市場需求的擴大,憑借其技術、人才、市場等各方面的優勢,迅速擴大市場份額,并且借機利用自身的產能、規模經濟、技術等上的優勢,打壓排擠中小企業,使得風電設備行業的生產集中,從而提高了風電設備產業集中度。(4)上述因素對集中度都有不同程度的影響,但是在我國,風電設備業期初就是依靠政府的產業政策發展起來的行業,因此上述僅從市場的角度闡釋,不能完全覆蓋影響集中度的所有因素,隨著產業政策的變化,還會對集中度產生較大的影響。

三、政策及建議

風電產業的發展取決于風電設備的發展;而風電產業發展中,市場結構又是通過市場行為影響市場績效;市場結構中,市場集中度起著決定性的作用。因此,本文選用對風電設備產業集中度的研究,找出我國風電設備發展過程中出現問題及其原因分析,并且通過研究市場集中度影響因素,提出合理的政策及建議。

(一)提高規模經濟水平

1.構筑有效的行業壁壘,限制過度進入。風電設備行業規模經濟顯著,起始規模經濟產量為500MW,而在產業政策的支持和市場過度進入的雙重影響情況下,很多企業并未真正達到規模經濟,導致規模經濟進入壁壘失效。因此,我國應當調整政策進入壁壘,限制市場過度進入,提高規模經濟水平并執行到位,才能逐步提高我國風電設備產業集中度。

2.加快企業的重組兼并。對比世界風電強國,他們都是經歷了兼并整合。丹麥、德國、西班牙都是通過20世紀末和21世紀初的企業重組、兼并整合,迅速發展成為風電強國。我國只有通過設置政策性進入壁壘,限制市場的過度進入,再進一步通過兼并整合,逐步減少行業內企業數目,淘汰落后產能。同時,提高單個企業的經濟規模,能夠有效的改善規模經濟水平,提高產業集中度。政府還應該通過其他政策,比如財稅、土地、融資政策,鼓勵互補性企業的兼并整合。

(二)增加風電設備產業市場容量

1.保證配套設備和電網建設同步進行。眾所周知,我國風力資源豐富的地方一般都在邊遠地區,而邊遠地區電網設施落后。電網設施落后導致風電需求受限:電網設施在風電場建設之前,風電場在邊遠地區,導致風電無法轉化和傳輸、下游的需求受限,導致影響上游的市場受限,使得上游風電裝備市場需求不能擴大,因此競爭加劇、集中度下降。因此要加快國家電網的建設,保證配套建設和電網規劃的同步進行。

2.努力開拓海外市場。在擴大國內市場的同時,我們也要提高技術創新能力,努力開拓海外市場。在參與國際化競爭中,企業的核心是技術創新能力。要獲得海外市場,必須擁有很強的技術創新能力,能開發出適合當地地理條件,還要具有很高穩定性產品的企業。之前,我國產品的優勢,是靠低廉的勞動力,而在我國逐漸失去人口紅利之后,技術創新是獲取優勢的另一重要途徑。

(三)完善我國風電設備產業政策

我國的風電設備產業政策,最初是擴大國產化設備的市場占有率,逐步轉變到提高產業集中度,構建合理的市場結構,再到提升我國的風電設備產業國際競爭力,除了構建政策性進入壁壘以外,我們還應該鼓勵技術創新,提高產業的研發能力,形成技術性進入壁壘,降低產業的退出壁壘,來提高我國風電設備產業集中度,形成極高寡占市場結構,提升整個產業的國際競爭力。

四、結語

我國風電設備自2000年以來迅猛發展,在2010年累計裝機容量都已經達到了世界第一,與此同時,裝機設備國產率90%以上。通過本文的研究可以得出,我國風電設備產業在高速發展的過程中,出現了一系列問題,如過度進入、利潤下降、惡性競爭、產能過剩等等。根據哈佛學派經典理論,產業集中度是決定市場結構的關鍵因素,本文通過研究得出,我國風電設備產業集中度整體呈下降趨勢,對比世界其他風電設備發達的國家,我國風電設備產業集中度偏低。而通過回歸分析,影響市場集中度的主要因素有市場容量、期初利潤、產業政策等等。因此可以通過限制性產業政策,擴大市場容量、完善產業政策、增大經濟規模提高產業集中度,使我國風電設備行業健康穩定的發展。

參考文獻:

[1] 王振力.中國風電設備產業集中度研究[D].西安:西北大學碩士學位論文,2012.

[2] 李俊峰.2012中國風電發展報告[R].北京:中國環境科學出版社,2013.

[3] GWEC.2012全球風電發展報告[R].2013.

[4] 馬建堂.中國行業集中度與行業績效[J].管理世界,1993,(1).

[5] 白文揚,李雨.我國工業產業集中度實證研究[J].中國工業經濟研究,1994,(11).

[6] 殷醒民.西方產業集中度與市場效率理論評述[J].經濟學動態,1996,(3).

[責任編輯 劉嬌嬌]

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19