Apple Pay入局 手機廠商激戰支付 大手機廠商支付平臺橫向比拼

2016-05-14 12:45:01劉亞杰

通信產業報 2016年6期

劉亞杰

2月18日,Apple Pay在華正式上線。蘋果是看準了構建移動支付生態環境的商業機會,以及銀聯在貫通國內支付價值鏈的重要意義,最終開啟占領市場的全新模式。

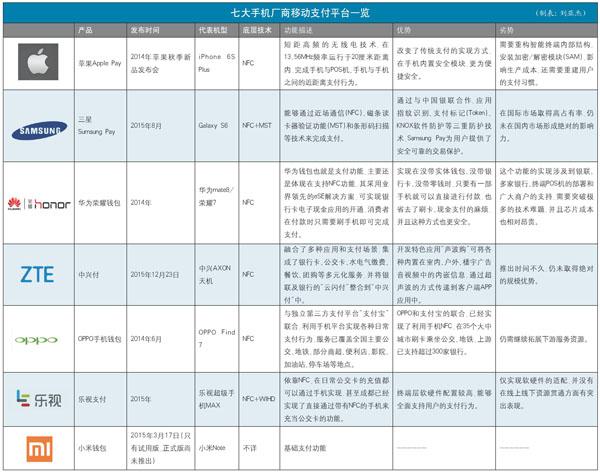

然而縱觀手機市場,主流品牌均已推出了各自移動支付平臺。他們或者融合更多的支付協議,為用戶支付掃清未來可能存在的障礙;或者與銀行和線下實體店面廣結善緣,讓用戶只要有錢就能花得出去。大家都希望自己的支付平臺,能夠成為用戶的直接選擇,進而享受建立移動支付行業標準的流量紅利。他們優勢各異,也都有一些問題需要解決,緊隨其后的,就是來自用戶市場的大浪淘沙。

不僅如此,即使NFC的標簽的確與安全屬性更為貼近,對國內用戶而言,他們并不缺少支付方式。支付寶和微信兩大平臺均已推出各自方案:一方是凌駕于阿里巴巴交易平臺之上,另一方與微信社交平臺緊密捆綁,他們是最貼近國內用戶的使用習慣,生硬的“塞”進來一個NFC,如何構成對用戶的吸引力?眾多專家均表示,Apple Pay的出現聲勢足夠浩蕩,可是還不能確定能夠經營出怎樣的一個生態系統。

不論結果如何,一場圍繞支付平臺展開的混戰正式開始。

猜你喜歡

中國信息化周報(2016年46期)2017-03-25 17:35:29

中國信息化周報(2016年47期)2017-03-25 17:33:41

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國信息化周報(2016年9期)2016-03-21 19:47:42

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

中國信息化周報(2015年13期)2015-06-01 21:47:12

創業家(2015年10期)2015-02-27 07:55:08