基于MF—DFA的期指收益率標度突變分析

2016-05-14 14:38:37常登輝

智富時代 2016年6期

常登輝

【摘 要】CSI300期指其收益率序列存在明顯的標度突變點S*,該點將整個時間標度一分為二,且每個標度區間具有不同的多重分形特征及標度指數。當S

【關鍵詞】CSI300期指;標度區間;多重分形特征

一、引言

作為現代金融分析體系的重要基礎,有效市場假說(Efficient Market Hypothesis,EMH)其實證結果并不理想[1-2]。與EMH不同,分形市場假說(Fractal Market Hypothesis,FMH)則認為市場是一個非線性、開放、耗散的系統,投資者對市場信息的反應是非線性的[3]。多重分形理論是這一領域應用較廣泛的研究方法之一,被大量研究證明是刻畫金融市場復雜波動特征的有力工具。

資本市場的多重分形特征表明金融時間序列并非在所有標度區間上遵循相同的標度規律。由于各交叉突變點的存在,標度區間上的每個部分具有不同的多重分形特征及標度指數,這就是標度突變現象[4]。本文運用多重分形理論,對2010年4月20日至2016年2月25日的CSI300期指(IF0001)日收益率的標度突變現象進行了實證分析。

二、MF-DFA分析法

多重分形消除趨勢波動分析法(MultifractalDetrended Fluctuation Analysis,MF-DFA),可以有效驗證一個非平穩時間序列是否具有多重分形性[5]。

三、實證分析

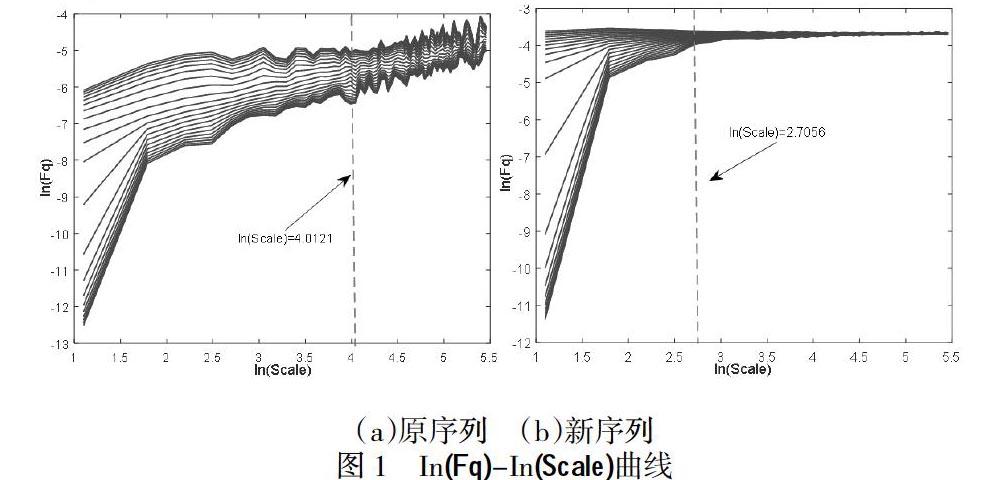

現在,運用MF-DFA分析法來研究波動函數Fq(s)隨Scale變化的關系,具體實證結果如圖1所示。圖中曲線從上至下其q=-10,-9,L,10。

觀察圖1(a)可以發現,Fq(s)在In(S*)=4.0121,S*=55.2628,即S*≈55時,存在標度突變,且突變點范圍不隨q的變化而變化。從圖1(b)可以看出,對于經過打亂重排的序列(新序列),突變點的位置向左移動,在,S*=14.9633,即S*≈55點處,且新序列在突變點處變化更大。

進一步,在兩個不同標度區間(即S

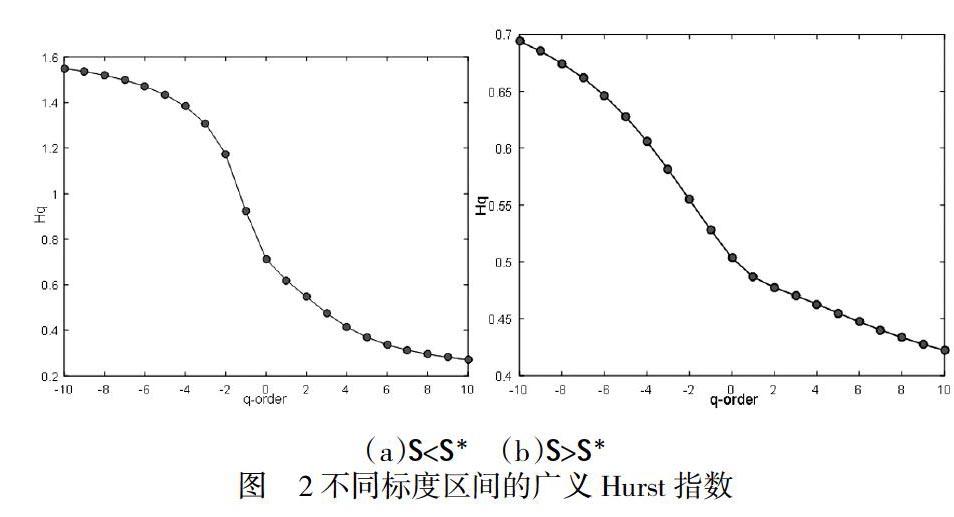

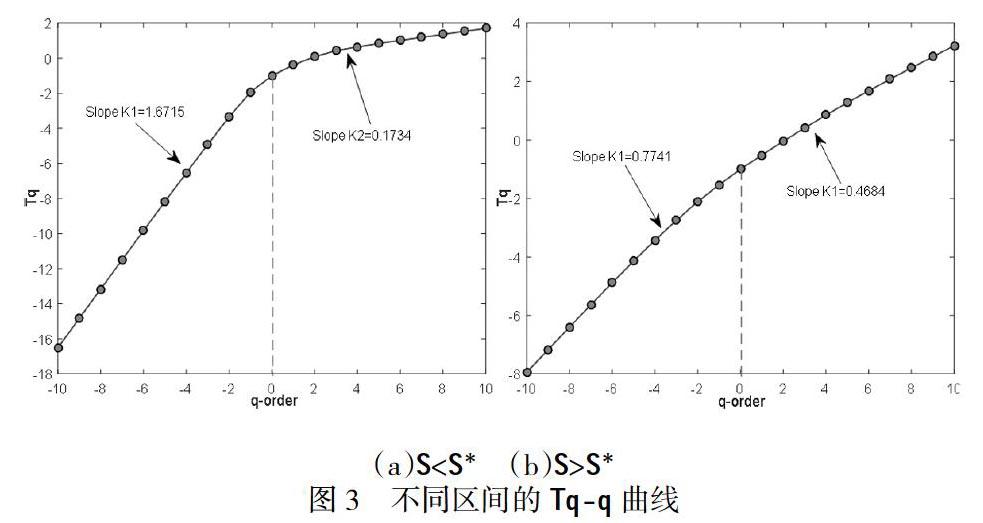

觀察實證結果可以發現,當S (1)如圖2(a)所示,當q從-10變化到10時,收益率序列其廣義Hurst指數從1.5504遞減至0.2709,ΔH=1.2795且與q顯著相關,說明收益率存在明顯的多重分形特征; (2)如圖3(a)所示,對于Tq,在q=0的兩側,其斜率不同。由于Tq其非線性越強,說明多重分形特征越顯著。因此在該標度區間上存在顯著的多重分形特征; (3)如圖4(a)所示,Δhg=0.3997<1.4982,再次說明收益序列在該標度區間存在顯著的多重分形特征。由于H(2)=0.5473即為Hurst指數,因此當S (1)如圖2(b)所示,當q從-10變化到10時,收益率序列的廣義Hurst指數從0.6941遞減至0.4222,但由于ΔH=0.2719<1.2795,說明收益率在該標度區間存在較弱的多重分形特征; (2)如圖3(b)所示,q=0兩側區間,Tq斜率分別為0.7741、0.4684,斜率的較小變化表明該標度區間上的多重分形特征不顯著; (3)如圖4(b)所示,Δhg=0.3997<1.4982,我們再次看到在該標度區間上收益率序列存在較弱的多重分形特征。此外,由H(2)=0.4776,說明此時收益序列表現為反持久性特征(即回歸均值的性質)。 四、結語 CSI300期指在不同標度區間遵循不同的標度規律,這種標度關系的不同說明了不同波動程度的相關性不一樣,因此應針對不同程度的風險采取不同的風險管理措施。一方面,相關投資者應根據短線投資與長線投資的不同在實際操作中關注不同的影響股價的因素;另一方面相關監管部門在政策法規的制定及執行上要充分考慮到不同標度區間的標度特性,尤其是在進行金融風險管理時要深刻理解資產收益率的分布及其波動性特征。 【參考文獻】 [1]Zvi B, Robert CM. finance. Beijing: Publishing House of RenMin University of China, 199, 200-211. [2]EF Fama. Efficient Capital Market: A review. Journal of Finance, 1970, 383:33-41. [3]Peters E E. Chaos and order in the Capital Market [M], New York: Wiley, 1991. [4]Peters E E. Fractal market analysis [M], New York: Wiley, 1994. [5]何建敏,朱林,常松.中國股票價格波動的尺度特性[J],中國管理科學, 2003,10(3): 1-5.