房地產金融產品創(chuàng)新將何去何從?

2016-05-24 19:09:06夏春雷

銀行家 2016年5期

關鍵詞:產品

夏春雷

近年來,房地產業(yè)和金融業(yè)的融合越來越深入,房地產金融產品的創(chuàng)新步伐越來越快。本文對56家金融機構進行了調查,對房地產金融產品創(chuàng)新進行了全面梳理。結果顯示,目前房地產金融產品創(chuàng)新主要集中在風險較低的銷售端產品;金融風險總體可控,潛在風險值得關注;去庫存周期出現結構性分化,個人住房按揭貸款成為金融機構投放重點。

房地產市場金融產品創(chuàng)新面臨的風險

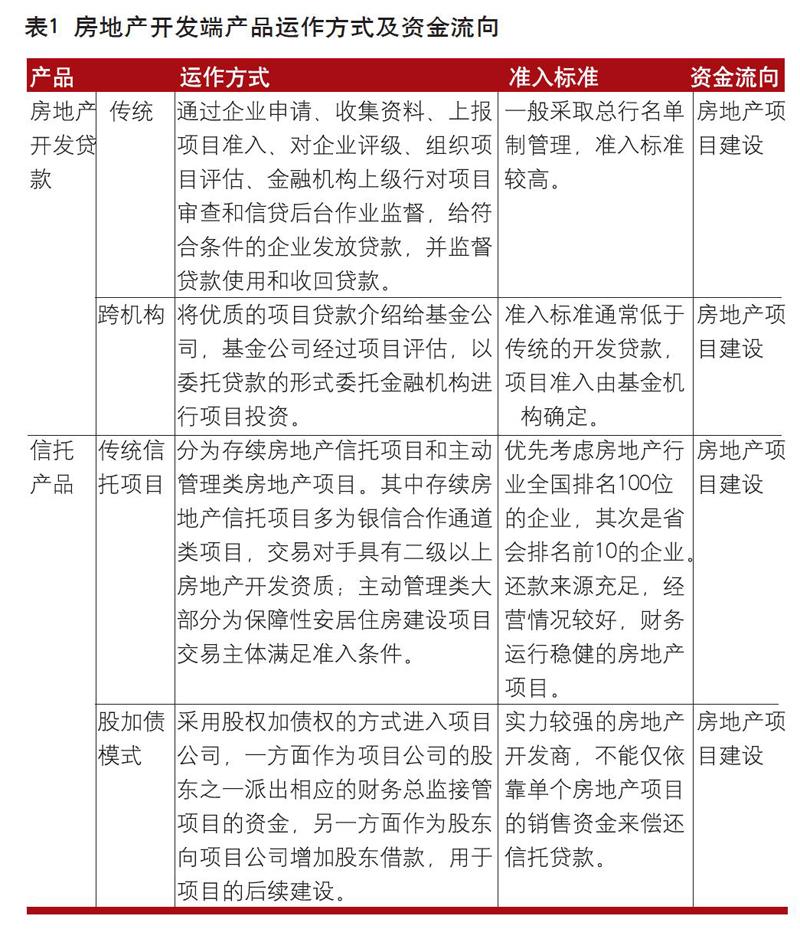

目前房地產市場金融產品主要有開發(fā)端產品、銷售端產品、跨品種創(chuàng)新產品和資產證券化產品,產品創(chuàng)新主要集中在風險較小的銷售端產品。

房地產開發(fā)項目金融產品準入要求嚴格,跨機構項目貸款產品較少。房地產開發(fā)項目金融產品主要針對房地產開發(fā)企業(yè),用以補充項目資金。產品類型主要有傳統(tǒng)房地產開發(fā)貸款、跨機構項目貸款和房地產信托產品。據調查,金融機構目前普遍對房地產開發(fā)貸款控制較嚴,準入要求較為嚴格。一是實行名單制管理。所有金融機構均對房地產開發(fā)貸款實行“白名單”制管理,能進入金融機構“白名單”的房地產企業(yè)為具有一級資質或部分在當地具有龍頭地位的二級資質企業(yè)。二是審批權限上收。金融機構對房地產開發(fā)貸款的審批權限基本已經上收至總行級別,能否進入“白名單”由總行審批。三是區(qū)域管理。部分金融機構對房地產開發(fā)貸款實現名單制和區(qū)域雙重審批,對部分四線城市及四線以下城市不能發(fā)放房地產開發(fā)貸款。如某股份制銀行在四線及以下城市因受區(qū)域限制,沒有一筆房地產開發(fā)貸款(表1)。

由于傳統(tǒng)的開發(fā)貸產品對房地產開發(fā)企業(yè)的資質要求較高,且部分金融機構對開發(fā)貸也有區(qū)域準入限制。因此,為降低區(qū)域限制帶來的項目損失,某股份制銀行推出了跨機構的項目貸款。該產品的操作流程是銀行將優(yōu)質的項目貸款向基金公司推薦,基金公司經過項目評估,以委托貸款的形式委托銀行進行項目投資,投資期限2年。目前該產品還未出現不良。

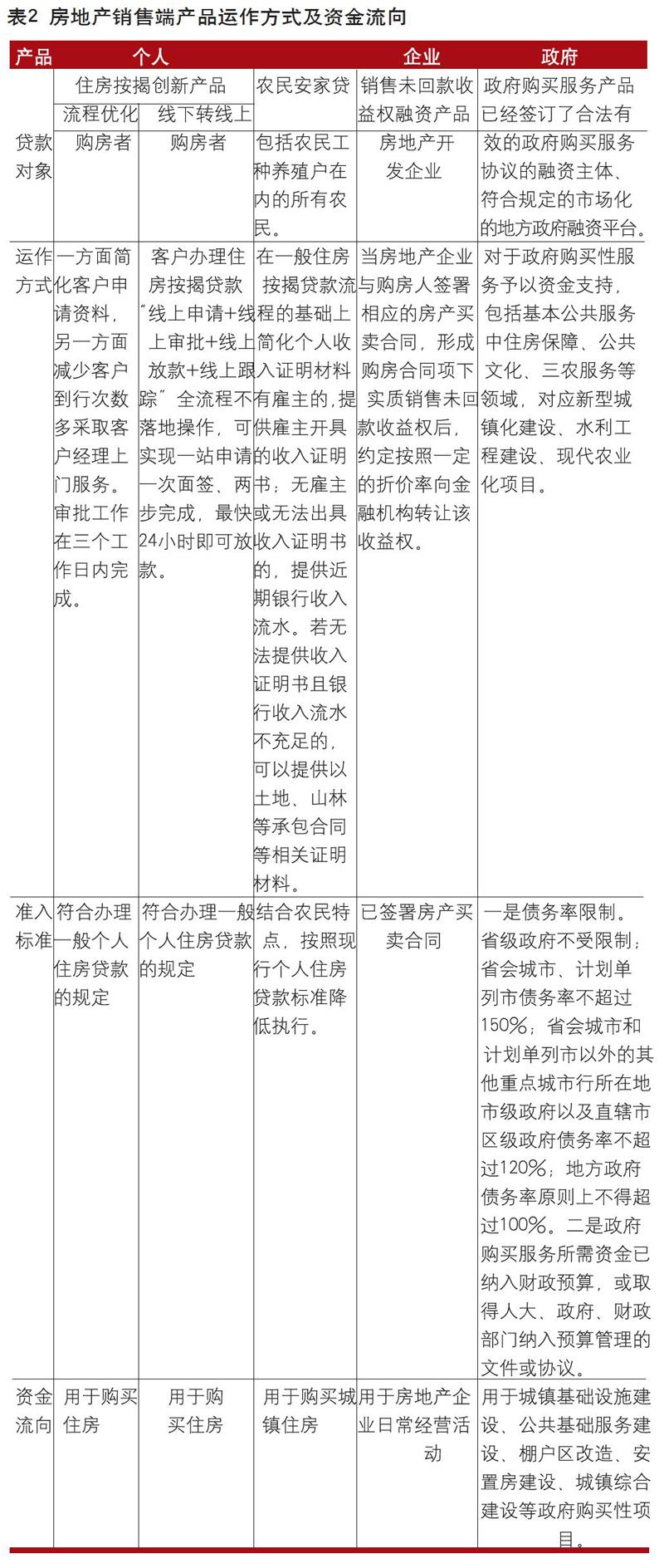

房地產金融產品創(chuàng)新集中在風險較低的銷售端產品。房地產銷售端產品主要針對房地產市場微觀主體,如個人、政府、企業(yè),用以補充銷售資金。針對個人的產品主要有住房按揭創(chuàng)新產品、農民安家貸;針對政府的產品主要有政府購買服務貸款;針對企業(yè)的產品主要有銷售未回款收益權融資產品(表2)。

從運作方式來看,針對個人的房地產銷售端產品的創(chuàng)新主要是對住房按揭貸款流程進行一定的優(yōu)化,簡化流程,提高審批效率,且針對不同的購房者,在相應的準入條件上有所放松。針對政府的產品主要是改變傳統(tǒng)的銀政合作模式,以政府購買服務協議作為載體,用以解決借款人履行政府購買服務協議過程中所需資金的各類信用業(yè)務。針對企業(yè)的產品主要是以購房合同收益權作為質押對象,滿足企業(yè)短期的流動資金需求。從資金走向來看,個人類產品主要流向購房市場,企業(yè)類產品主要流向企業(yè)的日常經營活動,政府類產品主要流向基本公共服務中住房保障、公共文化、三農服務等領域,對應新型城鎮(zhèn)化建設、水利工程建設、現代農業(yè)化項目。

跨品種創(chuàng)新產品主要是住房按揭與消費類產品結合。據調查,多家金融機構為優(yōu)化資源配置,降低個人提前還款帶來的利息損失,將個人住房類產品與消費類產品相結合。如某國有銀行2016年推出的“隨房貸”。從運行方式來看,該產品主要針對還款兩年以上、無任何拖欠記錄的住房按揭客戶,在按揭貸款的基礎上,可申請一筆一年期的消費貸款,貸款額度不超過已歸還住房按揭貸款金額,利率為基準利率上浮30%。從資金走向來看,該貸款主要用于購車、購買大型家電、住房裝修等消費領域。

資產證券化產品體量較小,仍有較大發(fā)展空間。以江西省為例,2016年2月末,江西省證券化的房地產貸款余額7.75億元,占全部房地產貸款的0.16%。主要是政策性銀行棚戶區(qū)改造貸款證券化和部分銀行的個人住房貸款支持證券化產品。從運作方式來看,該類產品是以棚戶區(qū)改造貸款和個人住房抵押貸款為基礎資產,將該組資產所產生的未來現金流動的收益權轉變?yōu)榭梢栽诮鹑谑袌錾狭鲃印⑿庞玫燃壿^高的債券型證券進行發(fā)行。從資金流向來看,通過發(fā)行證券化產品獲取的資金主要用于銀行的各類資產運用,資金用途涵蓋銀行的所有資產類業(yè)務,范圍較廣。

類“首付貸”產品依然存在。“首付貸”是中介或房地產企業(yè)為首付款不足的購房者提供補助資金拆借、幫助其放大購房杠桿的行為,貸款額度一般為住房總價值的15%至20%,年化貸款利率通常為7%至12%。從資金流向來看,貸款資金主要用于購房首付款。雖然央行已叫停“首付貸”產品,但調查發(fā)現,有部分樓盤在銷售時推出了類似“首付貸”的分期付款方式。如首付20萬元,在簽訂合同時購房者付款5萬元,房地產開發(fā)公司幫購房者墊款出具首付款出資發(fā)票,向金融機構申請按揭貸款,購房者按照與房地產開發(fā)企業(yè)約定的時間,分期付完剩余的首付款15萬元,最遲于項目房屋交付會前付清開發(fā)商墊付的首付款。

金融風險總體可控,潛在風險不容忽視

房地產貸款“三降”,金融風險總體可控。總體來看,房地產業(yè)金融風險較小。以江西省為例,一是房地產貸款余額增速持續(xù)下降。2016年2月末,全省房地產貸款余額同比增長22.72%,較去年同期和去年末分別下降7.21和1.14個百分點,低于2011~2015年平均增速2.59個百分點。二是房地產貸款增量占比明顯下降。2016年1~2月,全省房地產貸款增量為192.47億元,占人民幣各項貸款增量比重為22.29%,較2015年增量占比下降9.61個百分點。三是房地產貸款不良率下降。2015年末,房地產業(yè)不良貸款2.93億元,比年初增加0.44億元;不良率0.19%,較年初下降0.01個百分點,遠低于全省金融機構2.49%的不良率。

房地產開發(fā)貸款與個人住房貸款質量出現分化。房地產業(yè)的不良主要集中在房地產開發(fā)貸款方面。主要是因為經濟下行壓力加大的背景下,市場需求整體減弱,銷售放緩,開發(fā)商資金回籠不暢,無力增加資金投入,甚至出現項目爛尾的風險。相比而言,個人住房按揭貸款受經濟環(huán)境影響較小,絕大多數居民能按時還款,貸款質量較高。以江西省為例,2015年末,全省個人住房按揭貸款不良率為0.17%,低于房地產全行業(yè)不良率0.01個百分點。據對56家金融機構問卷調查數據顯示,66.07%的金融機構2016年對個人住房按揭貸款的投放態(tài)度更加積極。

產品創(chuàng)新帶來的潛在風險不容忽視。雖然房地產業(yè)總體信用風險較小,但潛在風險有擴大趨勢。特別是房地產業(yè)關注類貸款增速較快。后期,要關注房地產金融產品創(chuàng)新的潛在風險。

一是房價下行風險。三四線庫存壓力依舊較大,房價下行可能性較大,購房者尤其是投機性購房者棄貸風險加大,個人住房貸款產品如農民安家貸、首付貸等產品容易發(fā)生違約。

二是虛假按揭風險。該類風險主要存在于銷售端創(chuàng)新產品中。在房地產政策寬松期,各類貸款流程簡化,標準降低,獲取相對容易。部分中小開發(fā)商可能會通過制造虛假按揭,套取銀行資金,將其投入到民間借貸市場或股票市場,隱藏風險較大。

三是投機風險。該類風險主要存在于證券化產品中。投機性行為的存在容易引發(fā)房地產市場的泡沫化,不利于房地產金融的穩(wěn)定發(fā)展。

四是加杠桿擴大的金融風險。該類風險主要存在于首付貸和跨品種創(chuàng)新產品中,相較于一般的住房按揭貸款,住房與消費相結合的產品貸款額度總和相當于抵押品的全部價值,將貸款乘數提升到了100%,而首付貸產品也將貸款乘數提升至90%以上,擴大了金融杠桿,潛在的風險也隨之擴大。

對未來走勢的判斷

金融機構認為未來房地產市場價格趨穩(wěn),去化周期結構性分化。在房地產市場供過于求的背景下,房地產市場價格上漲動力不足。據對56家金融機構問卷調查數據顯示,51.79%的金融機構認為2016年所在城市房地產價格將保持穩(wěn)定。總體來看,42.86%的金融機構認為2016年所在城市的去庫存周期將減小。分類型來看,商業(yè)用房和住房市場去庫存周期出現分化。

個人住房貸款是2016年銀行重點投放領域,開發(fā)貸款增速可能進一步下滑。在當前經濟下行壓力加大,控制風險成為銀行的重要關注點。2016年各家銀行普遍將房貸特別是個人住房貸款作為資產配置的重點領域之一。據調查,目前金融機構基本都已經將首套房首付比例下調至20%,個人住房貸款利率下調至九折,且加大對個人住房貸款業(yè)務的營銷力度。與此同時,金融機構對房地產開發(fā)貸款準入標準控制越來越嚴,可能導致開發(fā)貸款增速繼續(xù)下滑。

保障性住房開發(fā)貸款增速有進一步下滑壓力。2016年2月末,江西省保障性住房開發(fā)貸款余額為465.29億元,同比增長49.21%,較去年同期和去年末下降35.51和4.66個百分點。在中央去庫存政策主導下,可能會促使地方政府在保障房上由新建轉為收購,以實現商品住房去庫存與保障房供應不減的雙重目標。由此,2016年保障性住房開發(fā)貸款增速有進一步下滑可能。

(作者單位:中國人民銀行南昌中心支行)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14