地煉成長路

2016-05-27 02:12:13趙夢瑤

中國石化 2016年4期

□ 趙夢瑤

?

地煉成長路

□ 趙夢瑤

地方煉廠如今已成為中國煉油行業不可或缺的組成部分。

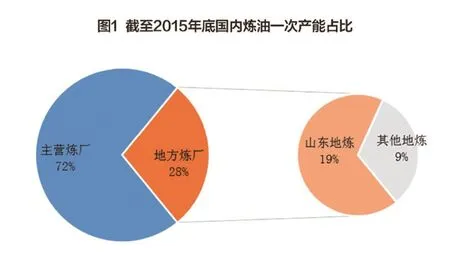

地煉,是地方煉油廠的簡稱,與其相對的是國家主營煉廠,即中國石油、中國石化、中國海油等國營煉廠。地煉與主營煉廠不同,不僅資源處于劣勢,發展也面臨多重障礙,在煉油行業的地位一直較為尷尬。然而地方煉廠產能如今增加到不容忽視的地步。截至2015年底地方煉廠一次產能占全國總產能比例高達28%,如今已成為中國煉油行業不可或缺的組成部分。

山東是地煉最集中的省份,2015年山東地煉一次產能占全國總產能的比例高達19%,占有絕對地位(見圖1)。作為國內地煉的領頭羊,山東地煉發展阻力異常之大,“無油可煉”一度讓山東地煉陷入絕境,而這一切因2015年原油政策的放寬而發生改變。

地煉之初創期:依傍各大油田形成煉油廠

1907年2月,中國第一口油井——延長一號井,在陜西延長縣西門外勘定井位,依傍該油井成立了中國最早的煉油廠——延長石油官礦局煉油房。

20世紀50年代,我國石油勘探開發從西北地區展開,重點發展西北和東北煉廠,在上海、克拉瑪依、蘭州等地新建了煉油廠。在國家“不惜一切代價發展工業”的政策下,依附于各大油田,各種土煉油廠拔地而起。

到20世紀60年代,勝利油田在東營及濱州境內進行采掘,當地與政府達成的“資源”換“土地開發”的補償政策。政府在得到原油資源后,成立煉油廠生產成品油等煉油產品。憑借毗鄰中國第二大油田——勝利油田,山東建設了一大批煉油廠,這就是山東地煉的雛形。

地煉之發展期:石油行業重組

1998年石油行業重組,中國石油和中國石化兩大集團成立。國家對地方煉廠開始整頓,小煉廠區別性關停并轉。

整頓結束后,加工能力在100萬噸/年以上的煉廠大多劃歸兩大國有石油公司,而100萬噸/年及以下的小煉油企業選擇性保留成為“地煉”。經過大力度整改,到2000年底,全國原油一次加工能力100萬噸以下(含100萬噸)的193家地煉中關閉111家,占總數的60%,保留82家,山東占21家。

地煉的成長期:發展道路荊棘遍布

2001年10月,原國家經貿委等五部門發布《關于進一步整頓和規范成品油市場秩序的意見》,文件規定成品油由中國石油、中國石化集中批發,其他企業、單位不得批發經營,各煉油廠一律不得自銷。地煉下游銷售渠道受到限制,成為其發展道路上的一塊巨石。

由于地煉不可以使用進口原油,而配額內油量尚不能果腹,2008年開始,中國海油、中國石油、中國化工,以及中化集團等央企開始了一輪“以資源換市場”的收購地煉的行動,換得油源的地煉較其他地煉發展更順暢,多數發展成為地煉中的領頭企業。

2009年,國家《石油和化工產業結構調整指導意見》及《石油和化工產業振興支撐技術指導意見》出臺。意見中指出,加快淘汰100萬噸/年及以下的煉油裝置,防止以瀝青、重油加工等名義新建小煉油項目。在政策的壓力之下,部分地方煉廠通過擴能、合并的方式,努力將年產能提升到100萬噸以上,以避免淘汰。

2011年,國家發改委發布《產業結構調整指導目錄(2011年本)》,明確提出,在2013年底前,將淘汰200萬噸/年以下常減壓煉油裝置。發展進入尷尬境地的地煉企業面臨被兼并重組甚至淘汰的境地,地煉企業得到進一步的優化和重組。

地煉的發展面臨各方面的壓力,除國家政策外,還有來自原料、銷售、油品升級等各方面的壓力。此時地煉有三種選擇:被國企收購,股份換取資金或油源,被行業淘汰。國家整頓規范行業、淘汰落后產能等一輪又一輪的“整頓”,生存下來的地煉日益壯大,超出大部分人的預期。

地煉步入成熟期:行業地位舉足輕重

在國內煉油行業,如今地方煉廠占據著越來越重要的角色,但卻有不可忽視的發展障礙。長期沒有穩定的原油可煉是地方煉廠發展的最大瓶頸,被迫使用價格高、質量差、收率低的燃料油作為替代原料。隨著近年來稅費改革、油品升級等的推進,地方煉廠的發展更受制約。

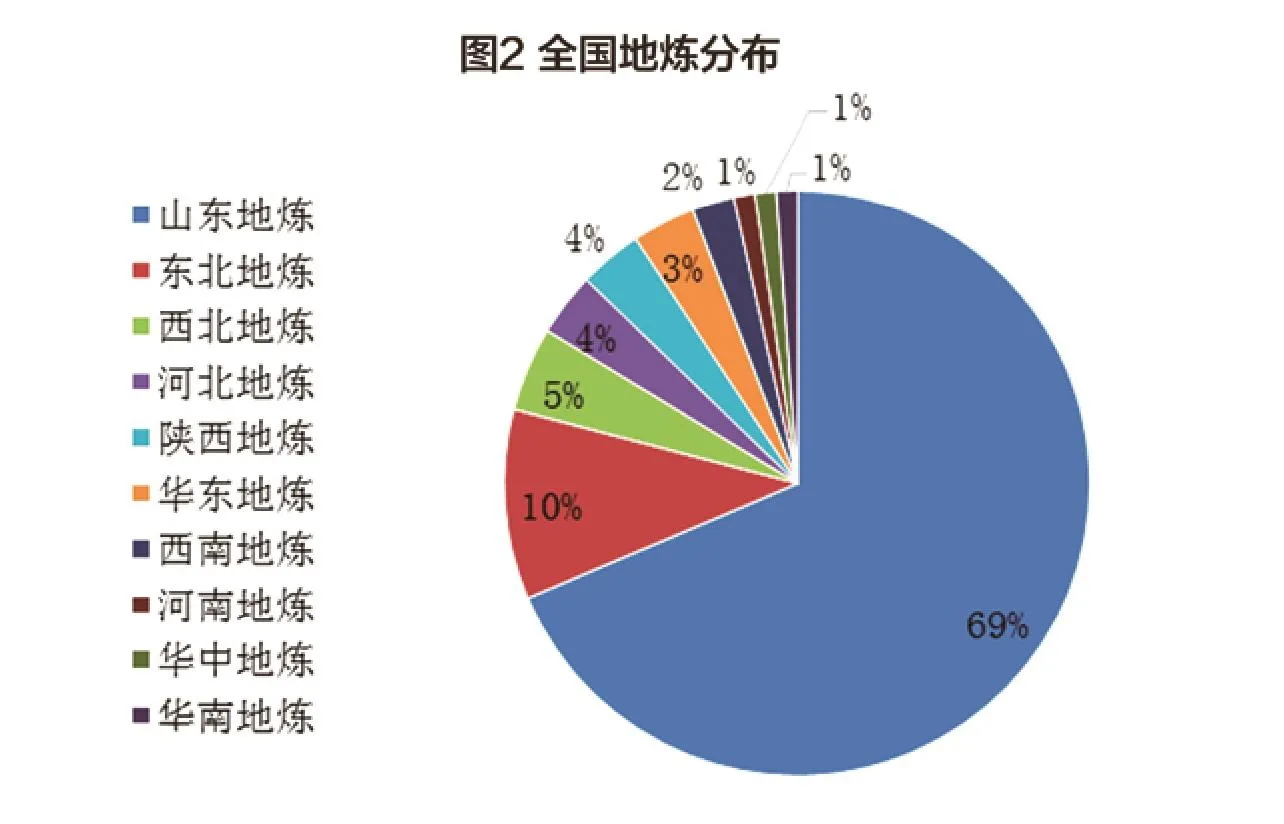

隨著放開原油供給的呼聲越來越高,在政策面尚未落實之前,部分地煉便選擇與國企合作的方式來換取“油源”,中國石油、中國石化、中國化工、中化集團等紛紛搶灘地煉市場。在原油政策落實之前的幾年里,地方煉廠一度展開瘋狂擴能來避免被國家政策淘汰。據卓創資訊統計數據顯示,截至2015年底,全國地方煉廠一次總產能2.13億噸/年,而作為國內地煉最集中的省份,山東地煉一次總產能達到1.44億噸/年,占地煉一次總產能的67.6%,在地煉“朋友圈”起到絕對的引導作用(見圖2)。

盡管2015年全國范圍內禁止新的煉油及石化項目的審批,但不少地煉為積極申購進口原油配額,對原有裝置進行改造規避了新批項目的限制,再加上之前審批在建的常減壓裝置也在2015年投產,因此一次裝置規模增幅仍較大。山東地煉2015年一次加工能力環比上年增加13.35%。按照《山東地方煉化產業轉型升級實施方案》“扶持一批、整合一批、轉型一批、淘汰一批”的方針,到2017年,山東地方煉化行業原油一次加工能力將控制在1億噸/年之內。預計山東地煉裝置未來幾年內將以“淘汰+整合”作為主旋律。

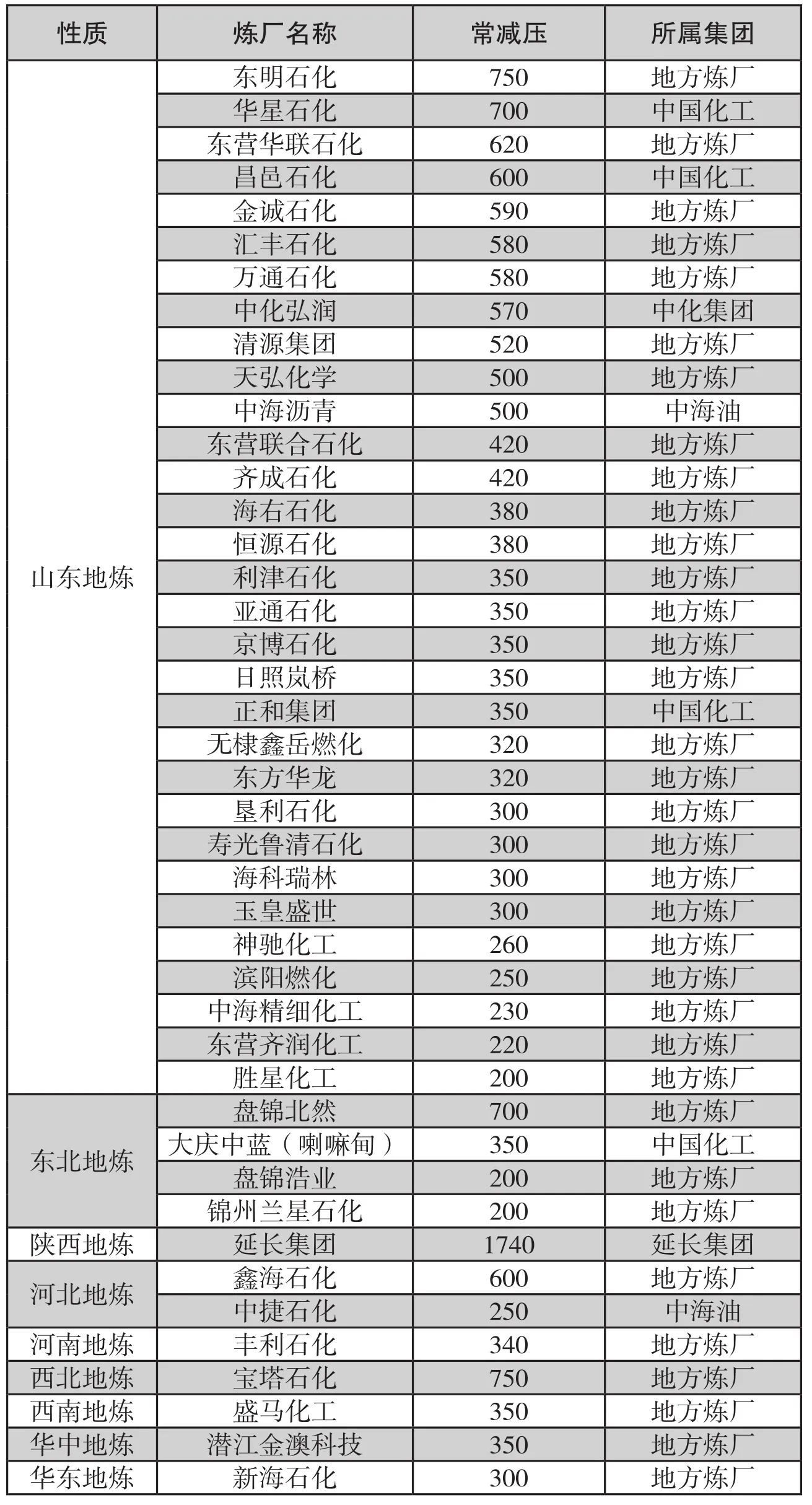

表1 截至2015年底中國主要地方煉廠一次產能200萬噸/年及以上企業統計單位:萬噸/年

從地煉規模來看,近年來地煉的擴建已見成效,一次加工裝置的升級也由此前的盲目擴張開始理性回歸,但目前中小產能的地煉個數仍較多。據卓創資訊統計數據顯示,截至2015年底,國內年產能200萬噸及以上的地煉企業42家,累計產能占到總產能的83.6%;年產能在200萬噸/以下的主要地煉企業42家,累計產能占總產能的16.4%(見圖3和表1)。可以看出,200萬噸/年以下的小型地煉企業所占的產能份額十分有限,這類企業在政策的壓力下將逐步減少,未來生存之路有兩種,或擴大規模,或尋求合并,否則只能被淘汰。200萬噸/年以上的地煉企業正逐步向裝置規模化方向發展。

地煉發展前景樂觀

按照《山東地方煉化產業轉型升級實施方案》,到2017年,山東地煉企業平均規模由目前的230萬噸/年提高到450萬噸/年;到2020年,全省地方煉化企業平均規模擴大到500萬噸/年。目前山東地煉在淘汰小型產能方面已經初見成效,加之在原油“雙權”的申請過程中,部分閑置及落后產能也得到規劃和淘汰,未來整體裝置規模擴大可期。

2015年發布的《石油和化學工業“十三五”發展指南》重申要嚴格限制新增煉油能力和化工產品產能擴張,加快淘汰200萬噸及以下、油品質量和環保不達標的煉油項目。中國煉油行業限制產能擴張與淘汰落后產能齊頭并進,產能過剩的問題雖然不能即刻解決,但能得到有效控制。地方煉廠作為國內煉油行業不可或缺的一員,未來將從裝置規模小且亂逐步向裝置大型化、規模化方向發展。

(作者單位:卓創資訊)