我國零售業上市公司發展指數研究

2016-05-27 01:37:53蘭風云李德恒北京物資學院商學院北京市049烏魯木齊高新區新疆烏魯木齊8300

中國流通經濟 2016年4期

蘭風云,劉 波,李德恒(.北京物資學院商學院,北京市049;.烏魯木齊高新區,新疆烏魯木齊8300)

?

我國零售業上市公司發展指數研究

蘭風云1,劉波2,李德恒1

(1.北京物資學院商學院,北京市101149;2.烏魯木齊高新區,新疆烏魯木齊830011)

摘要:文章采用2008—2014年我國零售業上市公司的面板數據,利用主成分分析法構建了我國零售業上市公司發展指數。研究表明:第一,我國零售業上市公司整體發展穩定,自2009年出現大幅下降之后又有所發展,近年來一直保持穩定,面對電商的沖擊,零售業正在找尋新的出路和增長點,外部壓力也帶來了零售業自身實力的增強。第二,企業普遍存在只重視規模增長、不重視質量提高的問題。第三,在嚴峻的市場環境下,企業的營運能力、存貨管理水平都有所提高,但受市場環境不利因素的影響,贏利能力和銷售管理水平有所下降。

關鍵詞:零售業;發展指數;主成分分析法;上市公司

一、引言

零售業是與居民日常生活息息相關的產業,是連接生產與消費的橋梁,是商品流通的終端環節。零售業的發展一方面為社會生產提供了市場,實現了資本的回收過程;另一方面又為改善人民生活水平提供了基礎。改革開放以來,我國零售業取得長足發展,零售業的交易規模持續擴大,社會消費品零售總額從1978年的1 558.6億元增長到2014年的262 394億元,年均增長率15.3%;[1]交通運輸等配套設施快速發展;互聯網等新型業態不斷涌現。中國商業聯合會研究表明,零售業的快速發展使其在國民經濟中的作用越來越重要,已成為國民經濟發展的基礎性和先導性產業。因此,全面、客觀、系統地研究我國零售業的發展水平及發展現狀,對于促進零售業更好更快發展,進而推動國民經濟發展意義重大。

指數廣泛應用于經濟社會發展中,如廣為人知的股票指數、經濟發展景氣指數等。這些指數通過科學方法進行編制,或綜合反映宏觀經濟發展水平,或對未來經濟發展形勢做出預計。區別于對個別指標的精確分析,指數更能夠從宏觀角度說明經濟現象的整體情況和發展趨勢。首先,從指數數值的來源看,指數涵蓋和表達的信息量巨大,用簡單的一個或幾個值綜合反映大量指標的信息,這體現了指數的綜合性;其次,從指數的構建方法看,指數的計算方法穩定,有固定的基期或固定的權重賦予方法,使得指數在時間序列上具有可比性,并且指數的計算可以涵蓋眾多指標和因素,有效避免了單一指標的異常變動對結果的影響程度,表現了指數的動態可比性和穩定性;最后,從指數的編制結果看,指數通過一個或少數幾個數值反映問題,大大降低了衡量特定經濟問題的難度,避免了單個指標之間結論不一致的現象,這體現了指數的簡便性。

發展指數是衡量某一行業、領域或某一區域發展程度的一種數據標準,它直接反映了事物當前的發展水平,指數的變化反映事物發展水平的變化。最具影響力的發展指數是聯合國開發計劃署從1990年開始發布的人類發展指數(HDI),被廣泛接受并作為衡量和比較世界各國(地區)人文發展水平的指標。[2]在固定時點上,HDI數值反映了國家(地區)之間發展水平的差異,同一國家(地區)歷年的HDI數值反映了其發展水平的變化情況。受此啟發,本文嘗試構建我國零售業上市公司發展指數,用以衡量我國零售業上市公司的發展情況。

會計信息對于真實、準確、完整地反映企業財務狀況、經營成果和現金流量具有重要作用。經過提煉的企業會計信息可以幫助政府及時深入地了解微觀經濟基礎,把握宏觀經濟走勢,做好宏觀經濟決策。[3]通過財務數據編制的指數可以很好地衡量上市公司的發展態勢和水平。[4]利用財務信息編制發展指數用以衡量行業發展水平的研究由來已久,戴斌等[5],馬珩、孫寧[6],肖小和、王亮[7]分別構建了旅游業上市公司、制造業、票據市場發展指數,這些發展指數的構建無不把財務指標作為構建的基礎,區別在于各指標間權重的分配方法。

從研究內容看,學界對零售業發展情況的評價和衡量從未停止:在對行業未來發展態勢預判方面,較為權威的是批發零售業景氣指數;對行業個別指標的研究,包括收益質量、經營效率、成長性等[8-10];對行業整體發展水平的研究,較早的是曾慶均、朱靜波[11],鄒楊、朱永永[12],田笑豐、盧靜[13]等。

以上對行業整體發展水平的研究多通過對零售業上市公司財務指標的分析,對上市公司綜合質量進行評價,通常選定一年,從贏利能力、營運能力、償債能力等方面對上市公司進行比較,并對各公司得分進行排序,以衡量各上市公司的發展水平,也就是確定了各公司發展水平在行業內的排序。研究注重上市公司之間的橫向比較,較少關注這些公司在較長一段時間內發展變化的情況,這不利于從整體上把握零售業上市公司的發展態勢。

缺乏對發展趨勢的關注在一定程度上忽視了指數的動態性特征,以會計信息來衡量行業發展水平的關鍵因素是指標的選擇和各指標間權重的分配,指標選擇不當會導致指數反映的信息不全,衡量的結果出現偏差;權重分配不合理將使得指數不能均衡、客觀地反映實際情況。

從研究方法看,主成分分析法是現有研究普遍采用的方法,原因有二:一是基于財務指標的分析中,各財務指標的相關性較強,主成分分析法可以有效解決這一問題,通過對各項指標的重新歸類,剔除重復信息;二是自動生成了各指標間的權重分配比例,有效降低了人為賦權的主管性和片面性,較好地解決了指標間權重分配的問題。

本文的創新之處在于通過對零售業上市公司面板數據的研究,在較長的一段時間內,對零售業上市公司的發展水平進行持續分析,注重研究的持續性,探索具有縱向可比性的零售業上市公司發展指數構建方法,從兩個方面豐富了對零售業上市公司的研究:一是對行業發展整體水平進行度量和評價,將眾多財務指標反映的信息轉化為單一的發展指數,簡化了評價行業發展水平的過程,也降低了難度;二是將原始指標重新歸類為主成分因子,分析了各主成分因子對零售業發展水平的影響,反映了零售業發展指數變動的原因。

二、研究設計

(一)樣本選取

考慮到我國于2007年實施了新的企業會計準則,新舊會計準則下的財務數據分類有一定差別,為避免會計準則不同給研究帶來的影響,本研究從2008年開始,樣本時期從2008年到2014年,共7個年度。抽取樣本的要求包括:樣本公司必須在2008年前(不含2008年)上市;在2008年至2014年間沒有退市及主營業務轉變事件發生;不存在數據缺失;剔除ST公司。以此標準,在中國證券監督管理委員會行業分類中歸為零售業的上市公司中,最終選定62家企業,共計434個樣本。

(二)評價指標選取

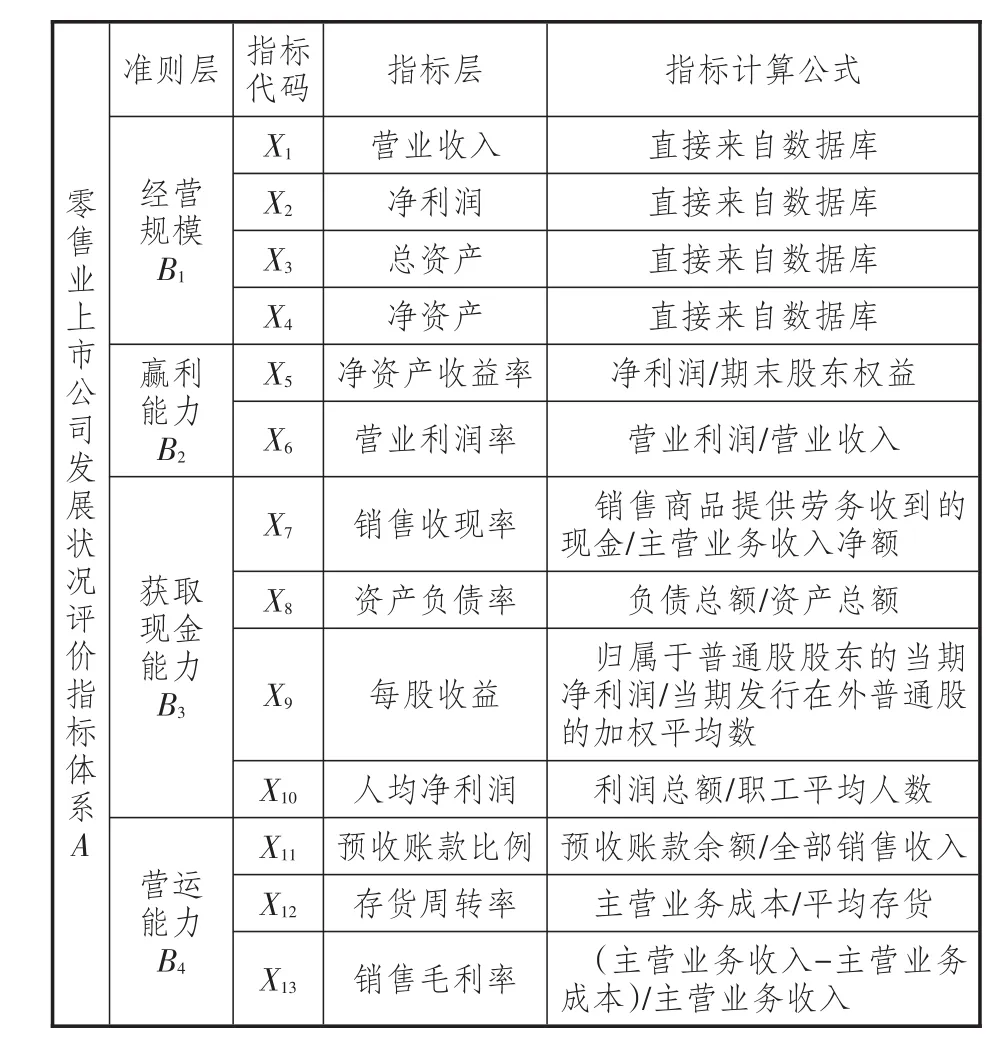

影響公司發展狀況的因素很多,既有公司外部的不可控因素,也有公司內部的可控因素。但在研究過程中,將所有因素全部納入既不現實也沒有必要。因此,本文在借鑒現有研究成果的基礎上,結合零售業特點,選擇了四大類共13個財務指標來構建零售業上市公司發展指數。具體包括營業收入、凈利潤、總資產、凈資產、凈資產收益率、營業利潤率、銷售收現率、資產負債率、每股收益、人均凈利潤、預收賬款比例、存貨周轉率和銷售毛利率,如表1所示。

首先,零售業發展體現的是經營規模擴大和贏利能力增強的相互促進。零售業在經濟社會發展中發揮了極為重要的作用,其核心體現是連接了生產部門和社會消費,使資金和商品完成流轉,實現增值。一方面生產部門從零售業回籠資金,另一方面消費者從零售業獲取消費品。零售業的經營規模直接影響了這種連接作用的大小,經營規模越大,連接作用發揮得越好;同時,贏利能力在一定程度上決定了零售企業的生存能力,也反映了一個經濟體的活力。因此,在評價指標體系中,應充分反映零售業的經營規模和贏利能力,本文借鑒了現有的研究成果,共選擇了6個財務指標作為經營規模和贏利能力的體現。

表1 零售業上市公司發展狀況評價指標體系

其次,零售業發展的關鍵是獲取現金的能力與營運能力的共同提高。零售企業對現金管理水平的要求很高,資金和存貨的周轉決定著零售企業的活力。在指標體系中,獲取現金能力和營運能力作為兩個二級指標對零售業上市公司的發展狀況做出評價正是這一發展觀的直接體現。

第三,零售業的發展是經營規模等各方面的綜合提高,而不是某一個或幾個指標的提高。因此,評價指標體系盡量多選擇具有代表性的指標,全面衡量和評價零售業上市公司發展水平。

另外,主成分分析對樣本中的極端值十分敏感,為了消除極端值對實證結果的影響,本文對各個指標上下各2.5%的觀測值進行了Winsorize極值處理。

(三)研究方法

評價指標選定之后,構建發展指數的核心問題是對各指標進行賦權。本文根據零售業上市公司發展狀況評價指標體系,以62家零售業上市公司2008年數據為基期數據,通過主成分分析方法確定各指標的權重,并據以計算零售業上市公司2008—2014年發展指數,以指數的形式綜合反映零售業上市公司的發展狀況。

主成分分析法由皮爾遜(Pearson)首先使用,主要用來解決多個變量之間的相關性問題。在微觀經濟研究領域,尤其是對財務指標的分析中,財務指標往往存在高維性和嚴重的多重共線性問題,主成分分析法利用降維的思想很好地解決了這一問題,近年來廣泛應用于經濟學、管理學、社會學研究中的多指標分析評價中。通過主成分分析,可以實現用較少的指標來代替原來較多的指標,并使這些指標盡可能地反映原來指標的信息,而且彼此之間互不相關,避免了指標選取過程中的主觀性和由此導致的評價結果的偏差。

劉永勝[14]指出主成分分析的基本思想是通過構造原始變量適當的線性組合,產生一系列互不相關的新變量,從而選出少數幾個新變量(主成分)并使之盡可能多地包含原變量的信息,從而使用這幾個新變量代替原變量分析問題成為可能。林海明等[15]則認為主成分分析法是一種綜合評價方法,是通過樣品的相對位置,比較找出樣品的優勢、不足、差距狀況及其原因。邱東[16]認為主成分分析用于多指標綜合評價,可以消除評價指標間的相關影響,有助于更客觀地描述樣品的相對地位。

三、發展指數編制

(一)適用性檢驗

模型數據是否適合主成分分析要通過KMO檢驗。本文利用Stata軟件對原始數據進行KMO檢驗,檢驗結果顯示KMO統計量(0.668)大于0.6,表明相關系數矩陣與單位矩陣有顯著差別,按照KMO統計量的經驗結果,樣本數據適合進行主成分分析。

(二)標準化處理

為避免由于量綱的不同而造成的樣本結果差異,本文采用Z-score標準化方法對所選數據進行了標準化。標準化以后,各指標的均值為0,方差為1。

(三)主成分提取

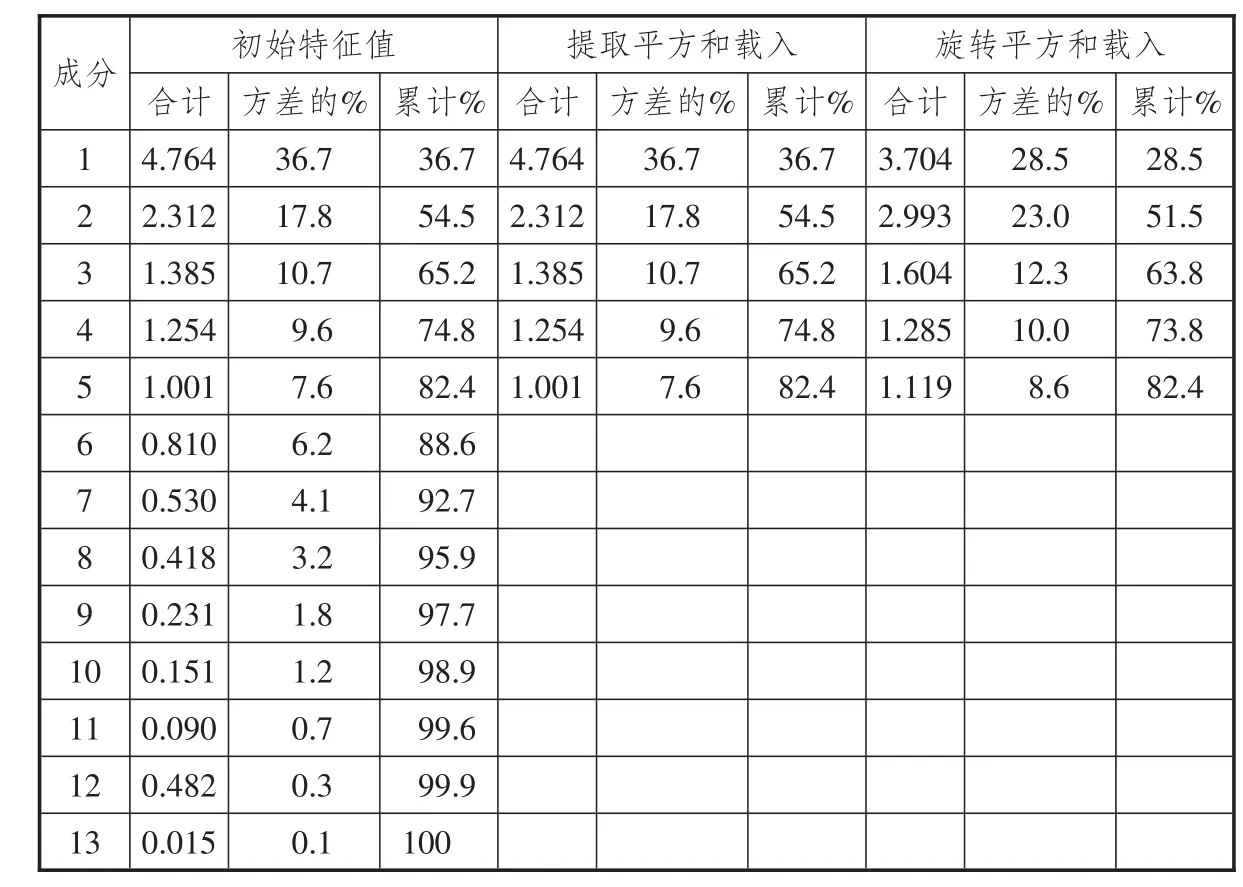

主成分個數的確定方法有兩種:一是提取所有特征值大于1的成分作為主成分;二是根據累計貢獻率達到的百分比值來確定。例如取累計貢獻率達到80%以上,其含義是前m個成分(新變量)所包含的信息占原始變量包含的總信息的80%以上,其余m-1個變量對方差影響很小,認為可以不予考慮,則取前m個成分作為主成分。從表2可以得出,前5個主成分特征值大于1,且共同解釋總方差的累積貢獻率達到82.4%,因此提取5個主成分。

(四)主成分得分矩陣

表2 主成分特征值與方差貢獻率

表3 主成分得分系數矩陣

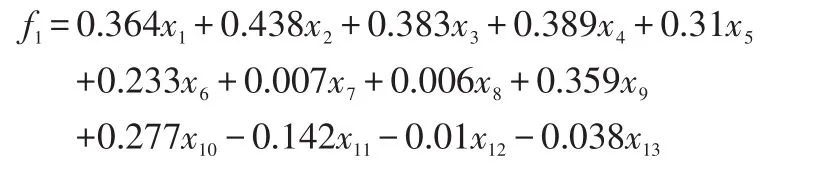

利用Stata軟件,可得到主成分得分矩陣,如表3所示。主成分得分矩陣是各主成分關于原始財務指標的線性表達式的系數矩陣。它確定了各主成分的計算公式。

通過主成分得分系數矩陣可以計算出5個主成分得分函數。以f1為例:

同理,可得到f2~f5的表達式。通過方差最大化旋轉后的主成分因子載荷矩陣還可以看出:

主成分f1主要由變量X1(營業收入)、X2(凈利潤)、X3(總資產)、X4(凈資產)和X9(每股收益)解釋,綜合反映了公司的經營規模,可以重新定義為規模因子;主成分f2主要由變量X5(凈資產收益率)、X6(營業利潤率)和X10(人均凈利潤)解釋,主要反映了公司的贏利能力,可定義為贏利因子;主成分f3主要由變量X7(銷售現金比例)、X8(資產負債率)和X13(銷售毛利率)解釋,主要反映了公司的獲取現金能力和營運能力,可定義為銷售管理水平因子;主成分f4主要由變量X7(銷售現金比例)和X12(存貨周轉率)解釋,反映公司的存貨的銷售和周轉水平,可定義為存貨管理水平因子;主成分f5主要由變量X11(預收賬款比例)、X12(存貨周轉率)和X13(銷售毛利率)解釋,反映公司的營運能力,可定義為營運因子。

(五)主成分模型的構建

根據各主成分因子的貢獻率,可以得到零售業上市公司的主成分模型:

將62家零售業上市公司2008—2014年的數據經標準化后代入上述模型中,得到各公司分年度的主成分f值。

(六)發展指數構建

主成分f值存在負數的情況,為了便于理解和比較,采用如下公式對各公司f值進行調整(其中,e為自然對數),得到各公司的發展指數DEV。原因有三:一是指數函數為單調遞增函數,經變換后不影響各公司f值的相對大小;二是變化后的取值全部為正數,增強了數值的可比性和可理解性;三是f值在計算過程中經過標準化,取值偏小,將f值乘以100后,相當于將f值小數點后的信息更加清晰地反映出來啊,增加了指數的可讀性和可比性。

DEV=ef×100

對各上市公司而言,DEV值越大,代表該公司在行業內的相對發展水平越高;DEV值增加,代表發展水平提升。對零售業整體而言,取當年度樣本公司DEV值的平均值,作為零售業發展水平的衡量指標。為方便理解和比較,取2008年為基期,以后各年度零售業DEV的取值與2008年的取值比較得到最終結果,即:

零售業發展指數=DEVn/DEV2008

四、發展指數分析

(一)總指數變化趨勢分析

根據上述計算方法,分別計算零售業上市公司的行業DEV和發展指數,結果如表4所示。

表4 2008—2014年零售業上市公司發展指數

從表中可以看到,我國零售業上市公司的發展水平基本保持穩定,在2009年出現大幅度下降之后,發展狀況明顯好轉,至2011年達到峰值;截至2014年,發展指數與2008年基本持平。這與逐年遞增的社會消費品零售總額數據形成了鮮明對比。一是社會消費品零售總額在統計口徑中不僅包含批發零售,也包含餐飲住宿等其他項目,其中批發零售所占比重有不斷下降的趨勢;二是隨著互聯網經濟的快速發展,電子商務對實體零售的沖擊越來越大,網上零售額所占的比重也逐年增加,同時還保持著較高的增速;三是零售總額不能完全代表發展水平,也就是說,發展不簡單等同于規模的擴大,同時還包含贏利能力、銷售和存貨管理、營運水平等因素,行業的發展是各方面因素的共同進步而不是單純的擴大規模。

表5列出了零售業上市公司2008—2014年各主成分的得分情況,我們重點關注2009年和2011年的數據,這兩年分別是指數的最小值和最大值。2009年,發展指數的大幅下降,是由于f1因子(規模因子)的負向影響,也就是規模因子的影響。2011年,發展指數達到最大值,f1因子(規模因子)和f5因子(營運因子)的貢獻最大。

2009年前后,正是我國電子商務快速發展階段,其對實體零售的沖擊從表5中可見一斑。零售業上市公司一定程度上代表了我國實體零售的發展情況,從行業發展指數和各主成分因子的變化情況看,電子商務對實體零售的沖擊帶來了一個好處,就是實體零售業整體營運水平的提升。截至2011年,零售業的營運因子有了顯著提升,并成為影響行業發展的關鍵因素之一。

2011年以后,雖然營運因子有所回落,但規模因子和存貨管理水平因子的穩步提升使得行業發展指數穩定在1左右,同時有小幅上升。從各主成分因子的變化情況看,首先,規模增長迅速;其次,存貨管理水平提升較快;第三,贏利水平和銷售水平都在逐年下降;最后,營運能力出現了下滑。

綜合以上因素,我國零售業上市公司的發展水平在2008—2014年期間,總體上呈現出先下降后上升的趨勢,排除2011年出現的極端值以外,上升趨勢穩定。

(二)各主成分因子分析

具體分析各主成分因子,可以發現:

第一,f1(規模因子)持續上升,規模因素的重要程度不斷提高。表6列示了樣本公司在2008—2014年營業收入、凈利潤、總資產和凈資產的加總情況。可以看到,4個主要的規模指標都有明顯的增長。這與f1因子逐年增長的數值相匹配。其中,營業收入的增長與社會消費品零售總額的增長趨勢一致,也驗證了前文對發展指數與社會消費品零售總額增長趨勢不一致的原因分析。

表5 2008—2014年各主成分平均得分情況

第二,贏利因子呈現下降的趨勢,或與實體零售業受到電子商務的沖擊有關。從零售業上市公司的財務指標看,營業收入的增長并沒有帶來凈利潤的同步增長,根據表6的數據可以整理得到表7。從中可以看到,尤其是2012年和2013年,凈利潤在營業收入持續增長的情況下甚至出現了負增長。規模擴大與贏利能力兩者之間相互促進的作用沒有得到充分體現,從f1和f2兩因子的變化趨勢看,我國零售業上市公司規模的增加沒有表現為贏利能力的增強。但是,綜合考察兩者對f的綜合影響,總效應依然是正向的,但幅度不大。

表6 2008—2014年零售業上市公司主要規模指標單位:億元

表7 2009—2014年零售業上市公司營業收入和凈利潤增長情況

f2(贏利因子)下降的原因與電子商務的發展密切相關。一方面,電子商務實現了商流、物流和信息流的充分分離;另一方面,現代支付手段的充分發展和物流水平的提升擴展了電子商務的市場范圍。電子商務發展帶來的直接結果有兩個:一是零售企業的渠道優勢不斷減退,零售業中“渠道為王”的信條受到了挑戰,眾多網絡品牌的成功說明商品零售擺脫實體渠道的束縛是完全可能的;二是信息流的透明化使得零售商的價格話語權不斷減弱,眾多新型直銷業態的發展不斷壓縮著零售環節的利潤空間。除此之外,零售業贏利能力不強還受到我國物流成本較高等因素的影響。

第三,f3和f4因子的變化情況反映了我國零售業上市公司銷售管理水平下降,同時存貨管理水平提升的現狀。銷售毛利率和銷售收現比例不斷下降。

第四,f5(營運因子)反映了零售業上市公司營運能力的強弱,從2008年開始,提高營運能力是諸多零售業上市公司應對不利市場環境的首選,至2011年,營運因子的不斷提升也收到了良好的效果,并極大地提高了行業發展水平,成為穩定行業發展指數的關鍵因素。究其原因,營運能力的提升受外部因素影響小,容易實施,見效快。與其他指標易受市場因素影響相比,營運能力的提升相對穩定。

最后,f3、f4、f5三因子的變化趨勢再次說明零售業上市公司在面臨不利的市場環境時,雖然自身的存貨管理水平、營運能力有所提高,但受市場環境影響較大的銷售管理因子卻毫無起色,這也驗證了零售業上市公司所面臨的市場環境異常嚴峻,我國零售業上市公司整體上大而不強的狀況沒有得到改善。

但是,在危機中也可以發現一些機遇。一部分零售企業在商業模式的創新上取得了成功,在不利的市場環境中依然取得了喜人的發展成果,商業模式的創新或可改善零售業所處的不利環境。

五、結論及討論

(一)研究結論

第一,我國零售業上市公司整體發展穩定。2009年出現大幅下降,以后又有所發展,近年來一直保持穩定。面對電商的沖擊,零售業正在找尋新的出路和增長點,外部壓力帶來了零售業自身實力的增強。

第二,普遍存在只重視規模增長、不重視質量提高的問題。規模因子一直是最重要的影響因素,贏利能力沒有相應的提升。

第三,在嚴峻的市場環境下,我國零售業上市公司的營運能力、存貨管理水平都有所提高,但受市場環境和不利因素的影響,贏利能力和銷售管理水平有所下降。

(二)不足之處及未來研究方向

一是零售業新興業態的產生,使零售業上市公司的代表性下降。一方面,零售業新興業態發展迅速,尤其是隨著電子商務的興起,網絡購物零售額逐年增加,逐步成為影響零售業發展的重要因素,但目前在零售業上市公司中還沒有代表性的企業;另一方面,零售業上市公司的零售額在零售總額中所占比重有所下降。因此,以零售業上市公司為樣本構建的發展指數對整個零售行業的代表性有所下降。

二是零售業發展的影響因素眾多,指標信息含量有待提高。本文構建的零售業發展指數取值全部來自上市公司的財務指標,雖然對上市公司的經營情況有較好的概括,但不能全面反映零售企業在人力資源儲備、未來發展潛力、商業模式創新能力、非財務指標的發展情況。

三是外部環境因素沒有得到反映,外部環境因素作為重要的外生變量對零售業發展起到了關鍵作用。近年來,零售業與外部環境的互動增加,其自身對外部環境的影響力也在持續提高,尤其是一些大型零售企業開始影響宏觀政策的制定,嘗試改變消費者行為習慣。

未來的研究將在兩個方面展開:一是嘗試將反映企業非財務因素的指標納入到發展指數的衡量體系中;二是在數據可獲得的情況下擴大樣本公司的范圍,嘗試將非上市公司納入到樣本中,提高樣本公司的代表水平。

*北京物資學院賈煒瑩、吳非與張軍對本文亦有貢獻,在此表示感謝。

參考文獻:

[1]中國商業聯合會,國務院第二次全國經濟普查領導小組辦公室.中國零售業發展研究報告[M] .北京:中國統計出版社,2011(12):1-2.

[2]王志平.“人類發展指數”(HDI):含義、方法及改進.[J]上海行政學院學報,2007(3):47-57.

[3]王化成,陸凌,張昕,等.加強會計指數研究,全面提升會計在經濟社會發展中的影響力[J].會計研究,2012(11):7-11.

[4]趙德武,馬永強,黎春.中國上市公司財務指數編制:意義、思路與實現路徑[J] .會計研究,2012(12):3-11.

[5]戴斌,秦宇,夏莉,舒標.我國旅游業上市公司發展指數研究:2002—2006[J].旅游學刊,2008(6):12-17.

[6]馬珩,孫寧.中國制造業發展指數的構建與應用研究[J].華東經濟管理,2011(12):34-36.

[7]肖小和,王亮.中國票據市場發展指數的構建與實證分析[J].金融與經濟,2015(1):70-74.

[8]文擁軍.基于超效率DEA模型的零售業上市公司經營效率評價[J].財會通訊,2009(11):36-37.

[9]劉秋生,鐘洪磊.零售業上市公司的收益質量評價[J].商業會計,2012(19):35-37.

[10]楊波.我國零售業上市公司經營效率評價與分析[J].山西財經大學學報,2012(1):52-61

[11]曾慶均,朱靜波.我國零售業上市公司成長性評價[J].西部論壇,2012(4):86-94.

[12]鄒楊,朱永永.基于因子分析法的零售業上市公司綜合質量評價[J].商業時代,2013(22):27-29.

[13]田笑豐,盧靜.零售業上市公司綜合實力評價——基于因子分析法的實證分析[J].財會通訊,2012(15):69-71.

[14]劉永勝.北京地區制造業上市公司物流風險預警——基于主成分分析方法[J].中國流通經濟,2013(4):60-66.

[15]林海明,杜子芳.主成分分析綜合評價應該注意的問題[J].統計研究,2013(8):25-31.

[16]邱東.多指標綜合評價方法[J].統計研究,1990(6):43-51.

責任編輯:林英澤

Development Index of Listed Companies in China's Retail Industry

LAN Feng-yun,LIU Bo and LI De-heng

(Beijing Wuzi University,Beijing101149,China)

Abstract:The authors construct retail listed corporation development index with the help of Principal Component Analysis and the panel data of listed corporations in China’s retail industry from 2008 to 2014. The research shows that,first,the development level of listed corporations in China’s retail industry maintains a stable situation after the decline in 2008 and the rise later. Facing the impact brought by e-merchant,the retail industry is seeking the new way-out and point of growth;and the external pressure also brought the retail industry with incentives to enhance their strength. Second,most of the related enterprises pay only attention to scale expansion,but not the improvement of quality. Third,in the context of severe market,the enterprises has improved their capacity for operation and inventory management;but because of the impacts of adverse factors,the enterprises’capacity for profit-earning and management on sale has been reduced.

Key words:retail industry;development index;Principal Component Analysis;listed companies

作者簡介:蘭風云(1964—),女,甘肅省銀川市人,北京物資學院商學院副教授,主要研究方向為會計理論與方法;劉波(1987—),男,黑龍江省鐵力市人,烏魯木齊高新區高級經濟師,主要研究方向為財稅體制改革;李德恒(1962—),男,黑龍江省鐵力市人,北京物資學院商學院副教授,主要研究方向為會計理論與方法。

基金項目:2015年度中國物流學會重點課題“批發市場轉移升級中的物流問題研究”(2015CSLKT3-108)

收稿日期:2016-01-07

中圖分類號:F724.2

文獻標識碼:A

文章編號:1007-8266(2016)04-0094-07