基于SCP視角的中美P2P網(wǎng)絡(luò)借貸發(fā)展模式的比較

2016-05-27 01:37:56王冬吾廣州工程技術(shù)職業(yè)學(xué)院廣東廣州510075

中國(guó)流通經(jīng)濟(jì) 2016年4期

王冬吾(廣州工程技術(shù)職業(yè)學(xué)院,廣東廣州510075)

?

基于SCP視角的中美P2P網(wǎng)絡(luò)借貸發(fā)展模式的比較

王冬吾

(廣州工程技術(shù)職業(yè)學(xué)院,廣東廣州510075)

摘要:P2P網(wǎng)絡(luò)借貸有利于拓寬我國(guó)居民投資理財(cái)渠道和緩解中小微企業(yè)融資難問(wèn)題,規(guī)范我國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展對(duì)更好地實(shí)現(xiàn)金融支持經(jīng)濟(jì)發(fā)展具有重要的現(xiàn)實(shí)意義。本文借鑒美國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展的規(guī)模化模式、健全的信用體系、完善的監(jiān)管機(jī)制、高效的成本管理等經(jīng)驗(yàn),基于SCP視角對(duì)兩國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)的市場(chǎng)類型、成本結(jié)構(gòu)、運(yùn)作模式、借款人和投資者的行為、風(fēng)險(xiǎn)收益情況等方面進(jìn)行了比較。對(duì)比發(fā)現(xiàn),中國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)存在準(zhǔn)入門檻低導(dǎo)致的魚(yú)龍混雜、O2O模式下的高成本、風(fēng)險(xiǎn)管理能力差和眾多平臺(tái)破產(chǎn)倒閉等問(wèn)題。未來(lái)中國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)的發(fā)展可從構(gòu)建多層次監(jiān)管體系、加強(qiáng)行業(yè)自律、建立借款人評(píng)級(jí)制度、優(yōu)化風(fēng)險(xiǎn)控制和成本管理等方面入手。

關(guān)鍵詞:金融市場(chǎng);P2P網(wǎng)絡(luò)借貸;比較研究;發(fā)展對(duì)策

一、引言

金融業(yè)正走向互聯(lián)網(wǎng)大數(shù)據(jù)時(shí)代,互聯(lián)網(wǎng)金融中的P2P網(wǎng)絡(luò)借貸模式填補(bǔ)了我國(guó)互聯(lián)網(wǎng)金融中小額貸款的空白。P2P網(wǎng)絡(luò)借貸平臺(tái)擁有金額小、參與主體廣泛、透明度高、風(fēng)險(xiǎn)分散等特征,成為傳統(tǒng)金融的有益補(bǔ)充。但是,P2P網(wǎng)絡(luò)借貸平臺(tái)在為大眾提供高效便捷金融服務(wù)的同時(shí),也存在因準(zhǔn)入門檻低、違法成本低、監(jiān)管不到位等而導(dǎo)致的諸多問(wèn)題。截至2015年12月,全國(guó)有1 302家P2P網(wǎng)絡(luò)借貸平臺(tái)倒閉或者出現(xiàn)提現(xiàn)困難。縱觀全球P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展近10年的歷史,美國(guó)P2P網(wǎng)絡(luò)借貸發(fā)展得最好,截至2013年,美國(guó)發(fā)展較好的兩家平臺(tái)總成交量達(dá)到24.2億美元,其中Lending Club平臺(tái)發(fā)布了20.6億美元貸款總額。2014年12月,Lending Club成功登陸紐約證券交易所,成為行業(yè)第一家上市公司。相比美國(guó)P2P網(wǎng)絡(luò)借貸行業(yè),中國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)的發(fā)展存很大差距,美國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)監(jiān)管和法律制度比我國(guó)完善,但是我國(guó)互聯(lián)網(wǎng)金融的市場(chǎng)前景更加廣闊,因此規(guī)范我國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)對(duì)拓寬居民投資理財(cái)渠道和解決中小微企業(yè)融資難問(wèn)題,更好地實(shí)現(xiàn)金融支持經(jīng)濟(jì)發(fā)展具有重要的現(xiàn)實(shí)意義。不同學(xué)者對(duì)國(guó)內(nèi)外P2P網(wǎng)絡(luò)借貸平臺(tái)差異進(jìn)行研究,但大多集中在法律或者監(jiān)管方面,從整體上的對(duì)比相對(duì)較少。本文擬從市場(chǎng)結(jié)構(gòu)—市場(chǎng)行為—市場(chǎng)績(jī)效(Structure—Conduct—Performance,SCP)視角對(duì)中美兩國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)進(jìn)行對(duì)比分析,力爭(zhēng)為我國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)的發(fā)展提出建議。

二、美國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)的發(fā)展經(jīng)驗(yàn)

(一)規(guī)模化發(fā)展模式

美國(guó)P2P網(wǎng)絡(luò)借貸利用互聯(lián)網(wǎng)技術(shù)進(jìn)行借款人審核,規(guī)模化發(fā)展是其突破發(fā)展瓶頸的成功之路。Lending Club利用大數(shù)據(jù)平臺(tái),嚴(yán)格要求FICO分?jǐn)?shù)660分以上的借款人才能接受后續(xù)審核,這奠定了其與大銀行合作的重要基礎(chǔ),2013年,巨人銀行與Lending Club合作,為其P2P網(wǎng)絡(luò)借貸平臺(tái)增加資金供應(yīng)量和低成本客戶資源,銀行由此獲取的收益也比較顯著。Prosper根據(jù)美國(guó)個(gè)人投資者相對(duì)較少的特點(diǎn)以及美國(guó)P2P小額貸款的發(fā)展趨勢(shì),充分收購(gòu)各專業(yè)公司以實(shí)現(xiàn)各領(lǐng)域的規(guī)模化。[1]兩家機(jī)構(gòu)均優(yōu)化團(tuán)隊(duì)組織架構(gòu),打造核心技術(shù)團(tuán)隊(duì),建立良好溝通機(jī)制,利用先進(jìn)的技術(shù)進(jìn)行自動(dòng)化審核,為規(guī)模化發(fā)展奠定了良好基礎(chǔ),規(guī)模化帶來(lái)的收益和價(jià)值幫助其快速健康成長(zhǎng)。美國(guó)P2P企業(yè)從技術(shù)升級(jí)到組織架構(gòu)優(yōu)化,從簡(jiǎn)單粗放到不斷精細(xì)化和自動(dòng)化的規(guī)模化發(fā)展模式,值得我國(guó)P2P企業(yè)學(xué)習(xí)。

(二)健全的信用體系

為加強(qiáng)對(duì)借款人身份真實(shí)性和信用狀況的審核,美國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)建立了持續(xù)的信息公開(kāi)機(jī)制。由于擁有個(gè)人信用評(píng)分制度、個(gè)人信用檔案登記管理辦法、個(gè)人信用風(fēng)險(xiǎn)預(yù)警機(jī)制等完善的信用體系和個(gè)人信用法律制度,美國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)的借款人身份驗(yàn)證和還款能力評(píng)估非常準(zhǔn)確和方便。互聯(lián)網(wǎng)逐步打通了社交網(wǎng)絡(luò)、電子商務(wù)平臺(tái)間的信息通道,可整合與共享各種信用信息。以征信系統(tǒng)為依托,審慎開(kāi)展對(duì)借款人的風(fēng)險(xiǎn)評(píng)估,從而提升平臺(tái)的信用風(fēng)險(xiǎn)管理能力是美國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)持續(xù)穩(wěn)定發(fā)展的保證。[2]

(三)完善的監(jiān)管機(jī)制

美國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)實(shí)施以美國(guó)證券交易委員會(huì)(SEC)為核心的多頭監(jiān)管制度,聯(lián)邦政府和州政府聯(lián)合出臺(tái)相關(guān)法律法規(guī),監(jiān)管職責(zé)分布在聯(lián)邦和各州的監(jiān)管機(jī)構(gòu)以及大量行業(yè)自律組織之間。美國(guó)的金融監(jiān)管具有明顯的行為監(jiān)管特征,監(jiān)管層主要根據(jù)金融機(jī)構(gòu)從事的業(yè)務(wù)進(jìn)行執(zhí)法。一方面,重視消費(fèi)者權(quán)益保護(hù),不斷完善相關(guān)法律法規(guī),加強(qiáng)對(duì)投資人及借款人雙方的保護(hù)。雖說(shuō)美國(guó)以SEC為核心的多頭監(jiān)管提高了P2P網(wǎng)絡(luò)借貸的成本,但其公平對(duì)待所有消費(fèi)者、保護(hù)消費(fèi)者的隱私、強(qiáng)化消費(fèi)者的意識(shí)和教育是建立新型監(jiān)管體系的重點(diǎn)。[3]另一方面,強(qiáng)調(diào)全面的信息披露與風(fēng)險(xiǎn)提示,確保投資人所需信息不存在錯(cuò)誤和遺漏。美國(guó)還實(shí)施破產(chǎn)后備計(jì)劃,一旦P2P平臺(tái)破產(chǎn),會(huì)有專門的第三方機(jī)構(gòu)接管該平臺(tái)繼續(xù)為客戶服務(wù)以確保客戶的利益不受損失。

(四)高效的成本管理

P2P企業(yè)相對(duì)于銀行等傳統(tǒng)金融機(jī)構(gòu)而言在資金成本和信用成本方面均不具有優(yōu)勢(shì),但在運(yùn)營(yíng)成本上具有明顯優(yōu)勢(shì),美國(guó)Lending Club利用互聯(lián)網(wǎng)和移動(dòng)互聯(lián)網(wǎng)、大數(shù)據(jù)和用戶軌跡行為對(duì)客戶進(jìn)行信用評(píng)估與篩選,大大降低了交易成本,其運(yùn)營(yíng)成本開(kāi)支占貸款總額比率在2.7%左右,而銀行的該比率為5.5%~6.5%。Lending Club除了在市場(chǎng)費(fèi)用上高于傳統(tǒng)銀行,其他支出都低于傳統(tǒng)銀行系統(tǒng)。傳統(tǒng)銀行維持門店的費(fèi)用,就與Lending Club的全部費(fèi)用相差無(wú)幾,另外在貸款風(fēng)險(xiǎn)上,傳統(tǒng)銀行需要以利潤(rùn)承擔(dān),而Lending Club平臺(tái)貸款的違約都被投資者的利息承擔(dān),Lending Club只是通過(guò)服務(wù)費(fèi)、管理費(fèi)的方式獲取收入,貨幣化路徑非常清晰。

三、中美P2P網(wǎng)貸行業(yè)差異比較

SCP分析模型認(rèn)為,企業(yè)面臨的市場(chǎng)結(jié)構(gòu)決定企業(yè)的市場(chǎng)行為,企業(yè)的市場(chǎng)行為決定企業(yè)的市場(chǎng)績(jī)效。下面從SCP視角對(duì)中美P2P網(wǎng)絡(luò)借貸行業(yè)的結(jié)構(gòu)、行為和績(jī)效進(jìn)行比較,分析兩國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展模式的差異。

(一)結(jié)構(gòu)差異

1.市場(chǎng)類型

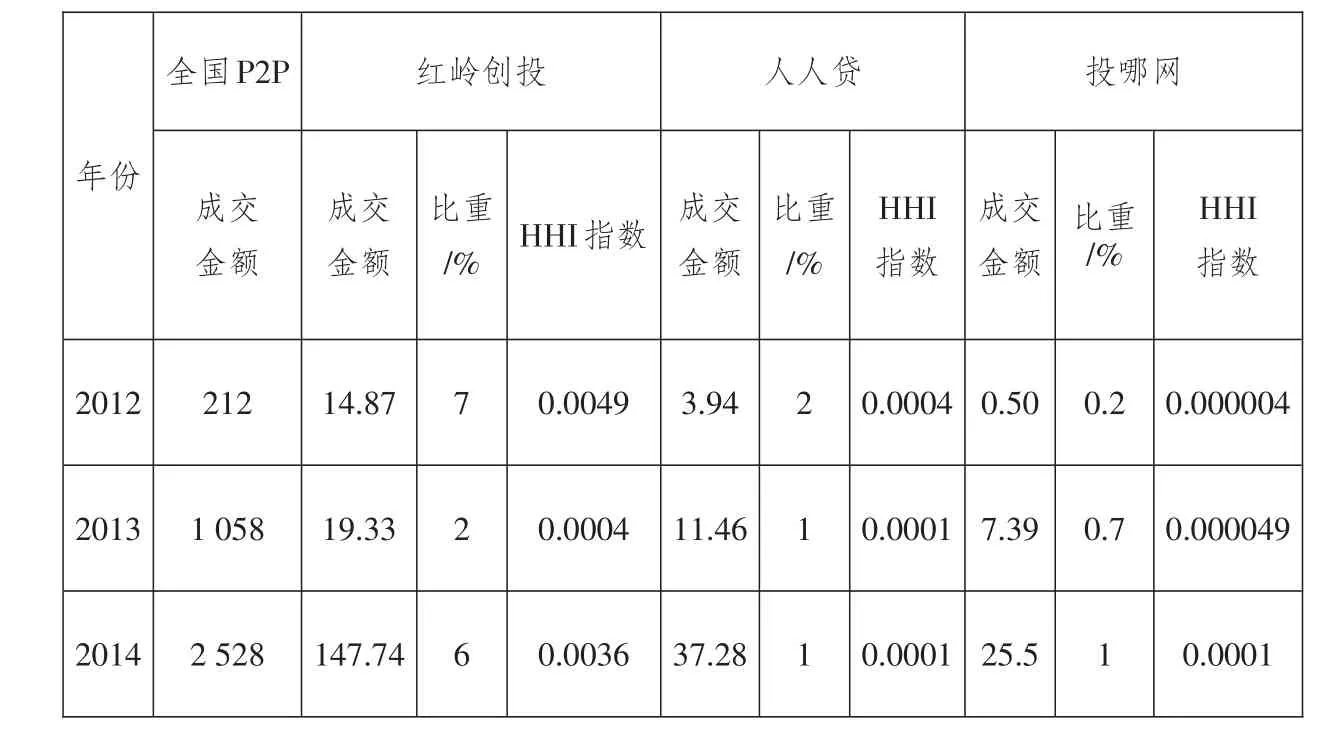

美國(guó)P2P網(wǎng)絡(luò)借貸以C2C的經(jīng)營(yíng)理念開(kāi)始,現(xiàn)發(fā)展成為以嚴(yán)格監(jiān)管介入社交網(wǎng)絡(luò)且機(jī)構(gòu)投資者入駐為經(jīng)營(yíng)特色。P2P網(wǎng)絡(luò)借貸行業(yè)在SEC監(jiān)管下形成了寡頭壟斷,其中影響力和交易規(guī)模比較大的Prosper和Lending Club兩家占據(jù)了美國(guó)96%的互聯(lián)網(wǎng)借貸市場(chǎng),其他還有主攻個(gè)人信貸領(lǐng)域的Upstart、針對(duì)中小企業(yè)貸款的OnDeck、面向?qū)W生群體的SoFi等。美國(guó)的P2P網(wǎng)絡(luò)借貸屬于小眾投資,很多區(qū)域不允許經(jīng)營(yíng)P2P網(wǎng)絡(luò)借貸業(yè)務(wù)。相比之下,我國(guó)的P2P網(wǎng)絡(luò)借貸呈現(xiàn)出野蠻爆發(fā)式增長(zhǎng),平臺(tái)多而散。我們可采用赫芬達(dá)爾—赫希曼指數(shù)(HHI)分析當(dāng)前中國(guó)P2P網(wǎng)絡(luò)借貸的市場(chǎng)集中度,設(shè)定比重的平方為HHI,如表1所示。

表1 2012—2014年三家P2P網(wǎng)絡(luò)貸款平臺(tái)的成交金額集中度單位:億元

表2 Lending Club與宜人貸各項(xiàng)費(fèi)用對(duì)比單位:萬(wàn)美元

依據(jù)網(wǎng)貸之家的評(píng)估系統(tǒng),紅嶺創(chuàng)投成交金額最多,各項(xiàng)指數(shù)都比較高,從表1我們可以看出,其成交金額從2012年的14.87億元增加到2014年的147.74億元,3年時(shí)間增加了近10倍。人人貸2012年的成交金額是2010年和2011年的總和,投哪網(wǎng)成交金額增加的幅度也相當(dāng)大。3個(gè)平臺(tái)的成交金額增長(zhǎng)速度很快但占全國(guó)P2P網(wǎng)貸的比重不高,紅嶺創(chuàng)投在2014年僅占6%,且其HHI指數(shù)從2012年的0.0049降為2014年的0.0036。2014年全國(guó)P2P的貸款金額(待收金額)達(dá)1 036億元,同比增長(zhǎng)了387%。截至2015年12月,我國(guó)的P2P平臺(tái)數(shù)為3 844家,HHI指數(shù)的下降意味著P2P行業(yè)競(jìng)爭(zhēng)加劇,屬于壟斷競(jìng)爭(zhēng)性行業(yè)。

2.成本結(jié)構(gòu)

P2P網(wǎng)絡(luò)借貸平臺(tái)的成本主要是運(yùn)營(yíng)成本和壞賬成本。銀行的運(yùn)營(yíng)成本為貸款總額的6%左右,而Lending Club的運(yùn)營(yíng)成本大約為貸款總額的2.7%,比銀行低很多。我們從成本支出的市場(chǎng)銷售費(fèi)、貸款發(fā)起和服務(wù)費(fèi)以及綜合行政管理費(fèi)對(duì)比分析Lending Club和宜人貸(見(jiàn)表2)。兩國(guó)P2P平臺(tái)的市場(chǎng)銷售費(fèi)用最多,除2014年上半年因Lending Club準(zhǔn)備上市給予員工部分股權(quán)激勵(lì)導(dǎo)致綜合行政管理費(fèi)相對(duì)較高。Lending Club平臺(tái)2014年6月底收入達(dá)8 701.6萬(wàn)美元,宜人貸是498.8萬(wàn)美元。在費(fèi)用增長(zhǎng)方面,Lending Club費(fèi)用增長(zhǎng)的速度明顯比宜人貸慢,且Lending Club的收入占費(fèi)用的比例超過(guò)80%,而宜人貸僅僅為35%。截至2013年5月,Lending Club完成了多輪融資,總計(jì)2.16億美元,2014年初更開(kāi)啟了盈利的大門,2014年12月成功上市。

中國(guó)P2P企業(yè)的收入與費(fèi)用結(jié)構(gòu)不甚合理。近兩年我國(guó)P2P平臺(tái)利用各種方式爭(zhēng)搶客戶,搶奪客戶的人均成本從幾十元增加到幾百元。平臺(tái)與一些代理方合作推出如注冊(cè)有獎(jiǎng)、投標(biāo)返利、搶紅包等獎(jiǎng)勵(lì)的營(yíng)銷模式以增加平臺(tái)人氣,營(yíng)銷費(fèi)用急劇增加從而導(dǎo)致運(yùn)營(yíng)成本提高。中國(guó)P2P行業(yè)整體注冊(cè)成本低而運(yùn)營(yíng)成本高,且收入難以支撐成本的開(kāi)銷。

(二)行為差異

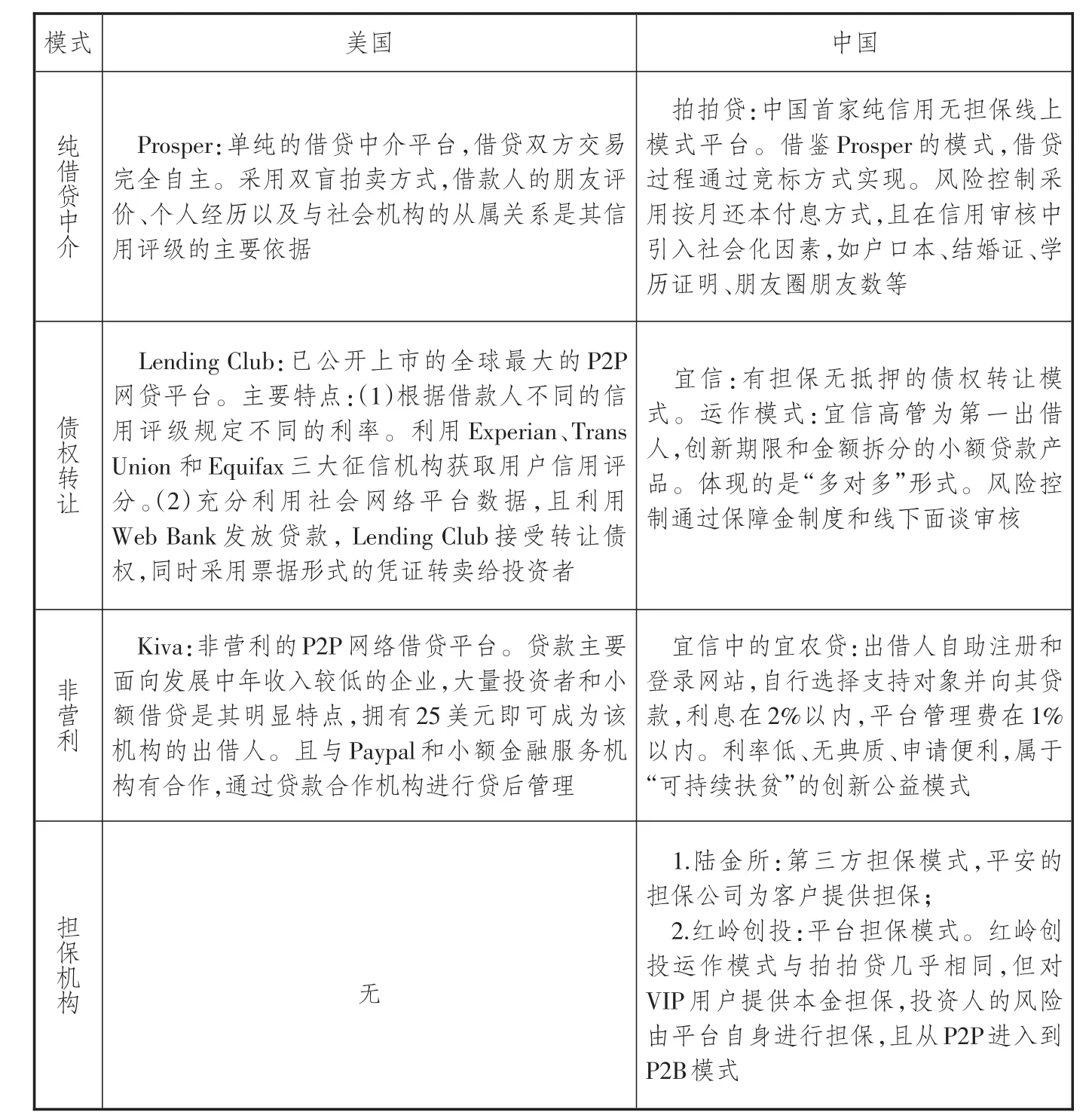

1.運(yùn)作模式

中美P2P網(wǎng)絡(luò)借貸平臺(tái)的運(yùn)作有相似之處,因?yàn)橹袊?guó)的P2P網(wǎng)絡(luò)借貸平臺(tái)模式大都是借鑒美國(guó)的模式,但因各國(guó)所處的信用環(huán)境和政策不同,模式的運(yùn)作還是存在一些差異(參見(jiàn)表3)。美國(guó)Prosper的荷蘭式拍賣方式盡可能為借款人和投資人選擇最優(yōu)的利率方式,但這種方式難以操作,籌集資金的時(shí)間太長(zhǎng)。[4]因此在2010年改為利用信用評(píng)級(jí),根據(jù)借款人違約風(fēng)險(xiǎn)提前設(shè)定貸款利率。Lending Club則采用債權(quán)轉(zhuǎn)讓方式撮合借貸,轉(zhuǎn)讓的是票據(jù)而不是貸款。2015年4月,LendingClub與花旗合作發(fā)放1.5億美元貸款,這是一種把Lending Club的風(fēng)控模型與花旗的資金相結(jié)合的平臺(tái)式借貸,成本較低。此外,Upstart關(guān)注點(diǎn)在教育背景,OnDeck看重的是借款企業(yè)的健康程度,SoFi則注重人際投資。美國(guó)各家P2P平臺(tái)創(chuàng)新式發(fā)展,其客戶覆蓋面廣和資金成本低,實(shí)現(xiàn)了“互聯(lián)網(wǎng)+”的轉(zhuǎn)化和真正意義上的傳統(tǒng)金融創(chuàng)新。

因征信系統(tǒng)不完善、信用等級(jí)難以區(qū)別,中國(guó)幾乎都采用O2O審核模式。各大平臺(tái)紛紛與機(jī)構(gòu)和公司合作,以便壯大平臺(tái)對(duì)投資者進(jìn)行擔(dān)保,或是借殼上市。如宜信的債權(quán)轉(zhuǎn)讓方式,人人貸的線上信用審核線下審核和開(kāi)發(fā)借款人的模式,陸金所的集團(tuán)擔(dān)保,紅嶺創(chuàng)投的自身?yè)?dān)保,有利網(wǎng)的風(fēng)險(xiǎn)準(zhǔn)備金等。總體上,大多是小貸公司,互聯(lián)網(wǎng)金融內(nèi)涵在國(guó)內(nèi)P2P網(wǎng)絡(luò)借貸中沒(méi)有得到體現(xiàn)。

表3 中美P2P網(wǎng)絡(luò)借貸平臺(tái)的運(yùn)作模式

2.貸款定價(jià)機(jī)制

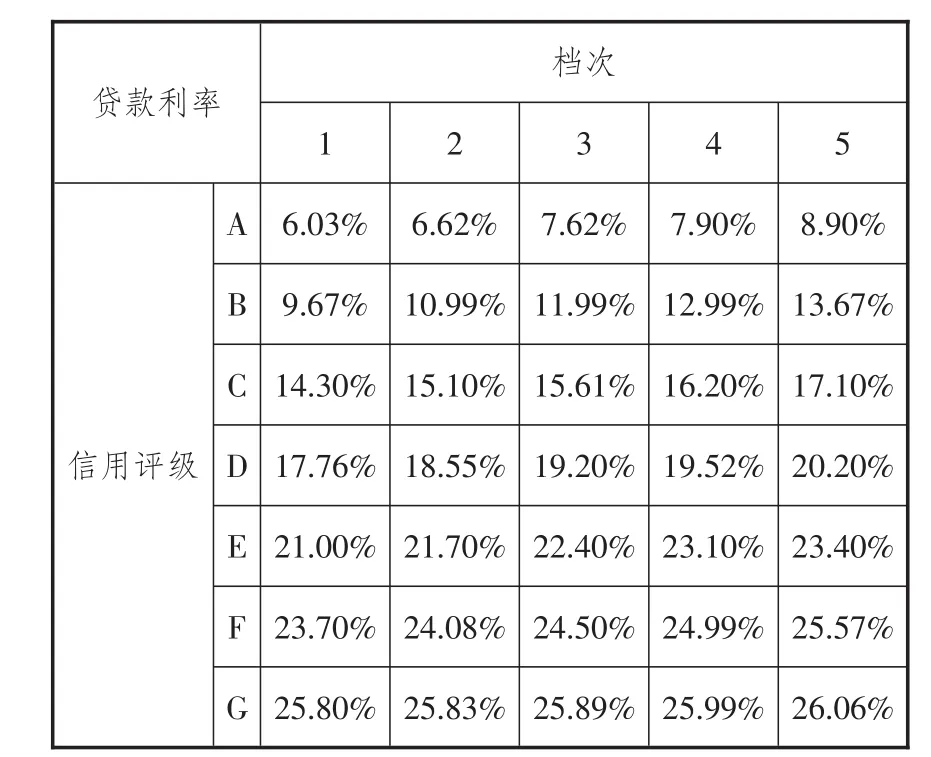

美國(guó)P2P貸款利率水平為5.5%~13.3%之間。作為非營(yíng)利平臺(tái)的Kiva,只象征性收取2%的貸款利率以維持平臺(tái)的正常經(jīng)營(yíng)。截至2013 年3月31日,Kiva在59個(gè)國(guó)家發(fā)放了大約2億美元貸款。Prosper的平均貸款利率為15.2%,且對(duì)利率定制的規(guī)則相當(dāng)煩瑣,設(shè)定7個(gè)等級(jí),針對(duì)客戶組和非客戶組不同信用等級(jí)的不同貸款額度給予不同的利率。Lending Club的貸款利率與信用等級(jí)掛鉤(參見(jiàn)表4),信用等級(jí)越高,貸款利率越低,如A級(jí)的第一個(gè)檔次是最高級(jí)別,貸款利率僅為6.03%。

中國(guó)的P2P貸款利率比較高,一般在15%~ 24%之間。2014年我國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)年利率平均為17.52%,比2013年下降了7.41個(gè)百分點(diǎn)。不過(guò)也有一些平臺(tái)的貸款利率相當(dāng)高,一些省份可達(dá)到48.70%,日金貸平臺(tái)的貸款利率甚至高達(dá)75.61%。利率高的部分原因是信用等級(jí),也有一些原因是借款用途,借款者90%以上的是中小企業(yè)者,借款大多用于做生意,風(fēng)險(xiǎn)較大。

3.借款者籌資行為

國(guó)內(nèi)外P2P網(wǎng)絡(luò)借貸借款者的構(gòu)成和籌資目的存在較大差異,美國(guó)P2P平臺(tái)的借款人84%以上用于償還到期債務(wù)和信用卡,而中國(guó)主要是農(nóng)民、工薪階層和中小企業(yè)低收入者,主要用于資金周轉(zhuǎn)。美國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)一般要求FICO分?jǐn)?shù)在600分以上,Prosper要求640分以上,其個(gè)人貸款范圍是2 000~35 000美元。美國(guó)P2P網(wǎng)絡(luò)借貸的借款期限平均為2~5年,而中國(guó)大約為7個(gè)月,差距明顯。可見(jiàn)借款用途、利率、安全性、消費(fèi)習(xí)慣等嚴(yán)重影響借款期限,且國(guó)內(nèi)P2P平臺(tái)對(duì)借款人的資信考察嚴(yán)重真空。[5]2013年Lending Club借款人的平均信用評(píng)分為706分,延長(zhǎng)借款期限的借款人需付出更高的成本,而無(wú)信用記錄或是非本土化借款人幾乎不可能從Lending Club貸款。中國(guó)2015年10月借款人數(shù)為58.09萬(wàn)人,人均借款金額在20萬(wàn)元左右,且中國(guó)的信用違約懲罰力度非常小,這也會(huì)間接給予借款者更多途徑和借口從P2P平臺(tái)借款。

表4 Lending Club的貸款定價(jià)機(jī)制

4.投資者投資行為

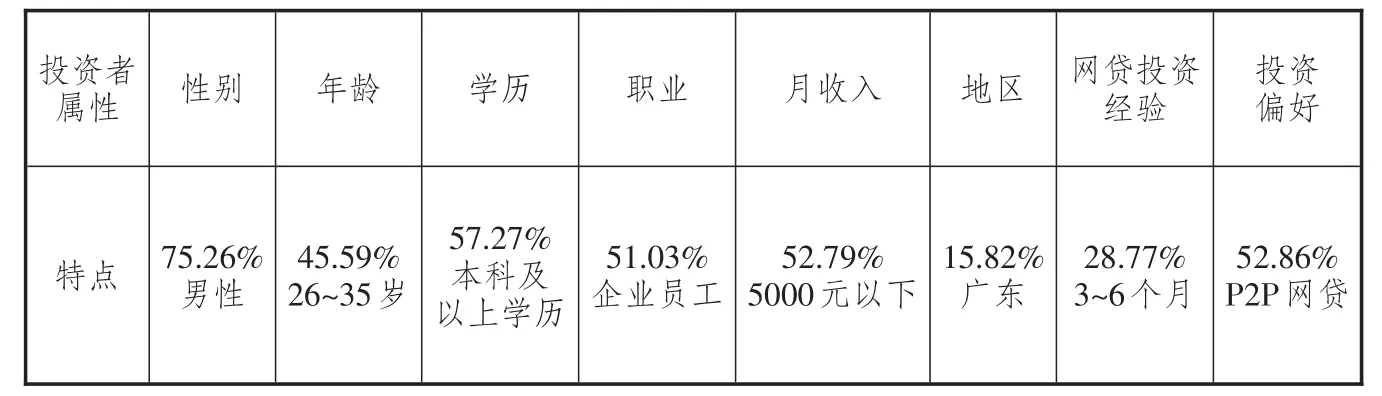

消費(fèi)習(xí)慣決定P2P網(wǎng)絡(luò)借貸的發(fā)展空間。美國(guó)的人均月儲(chǔ)蓄率最低為0.8%,最高為5.6%,他們只留有10.8%作為保險(xiǎn)和養(yǎng)老金,沒(méi)有太多的資金用于投資,因而美國(guó)P2P平臺(tái)的主要投資者是養(yǎng)老金客戶和機(jī)構(gòu)投資者,且投資者從借款人的性別、年齡、學(xué)歷、個(gè)人的風(fēng)險(xiǎn)承受能力、收益的期望值等多角度選擇平臺(tái)進(jìn)行投資。[6]中國(guó)P2P平臺(tái)大多是個(gè)人投資者,關(guān)注點(diǎn)是平臺(tái)的高收益。2015年10月中國(guó)P2P網(wǎng)絡(luò)借貸投資者為247.34萬(wàn)人,人均投資金額達(dá)21.79萬(wàn)元。據(jù)2014年網(wǎng)貸出借人問(wèn)卷調(diào)查顯示,P2P因投資起點(diǎn)低且方式靈活成為“80后”投資的首選渠道,比例高達(dá)52.86%。投資金額大多集中于1萬(wàn)元以內(nèi),尤其是廣東省沿海城市的投資熱情度全國(guó)最高,一般個(gè)人投資者可支配收入10%~ 30%用于投資網(wǎng)貸的人群較多(參見(jiàn)表5)。投資者更是始終選擇資金的安全性高而收益率相對(duì)較低的平臺(tái),他們中有51.66%的人會(huì)選擇2到3家平臺(tái)一起投資,且投資期限集中于1~3個(gè)月。我國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)中投資者的投資就像是一場(chǎng)抵押人品的賭博,沒(méi)有完善的風(fēng)險(xiǎn)評(píng)估和防控機(jī)制,一旦出現(xiàn)風(fēng)險(xiǎn),投資方損失慘重。

(三)績(jī)效差異

1.風(fēng)險(xiǎn)管理水平

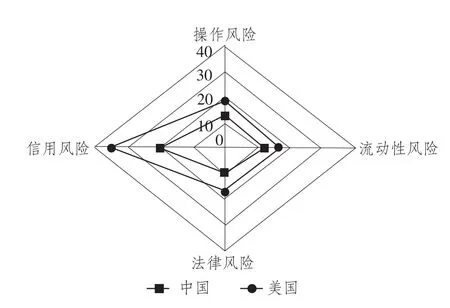

P2P網(wǎng)絡(luò)平臺(tái)的風(fēng)險(xiǎn)主要是操作風(fēng)險(xiǎn)、流動(dòng)性風(fēng)險(xiǎn)、法律風(fēng)險(xiǎn)和信用風(fēng)險(xiǎn)。我們?cè)O(shè)計(jì)調(diào)查問(wèn)卷對(duì)這4個(gè)定性指標(biāo)進(jìn)行評(píng)分,不同調(diào)查者對(duì)于指標(biāo)賦值不一,據(jù)此得出所有定性指標(biāo)的平均值。設(shè)定P2P網(wǎng)絡(luò)借貸平臺(tái)的風(fēng)險(xiǎn)總數(shù)是100分,4個(gè)指標(biāo)的比重分別是20%、20%、20%和40%,被調(diào)查者依據(jù)自身了解對(duì)其打分,某個(gè)分?jǐn)?shù)越高意味著這方面的風(fēng)險(xiǎn)管理越好。

問(wèn)卷調(diào)查平均得分=得分總分?jǐn)?shù)/被調(diào)查對(duì)象個(gè)數(shù)。

表5 網(wǎng)貸投資者屬性特征

調(diào)查如圖1所示,美國(guó)的風(fēng)險(xiǎn)管理水平相對(duì)較高,其信用風(fēng)險(xiǎn)分接近滿分40分。Prosper平臺(tái)擁有自身的風(fēng)險(xiǎn)評(píng)分系統(tǒng),對(duì)借款人依據(jù)信用評(píng)級(jí)確定等級(jí),再與借款人的收入、雇用信息結(jié)合,并為投資者提供一個(gè)壞賬率作為參考,最后決定是否放貸。Lending Club則借助美國(guó)的大數(shù)據(jù)信用體系,對(duì)貸款申請(qǐng)篩查相當(dāng)嚴(yán),截至2012年底,只有11%的申請(qǐng)者獲得貸款。P2P的保證金要求400萬(wàn)美元,而且還需走漫長(zhǎng)的注冊(cè)監(jiān)管過(guò)程,每一筆的借款都需要通過(guò)SEC披露信息。漫長(zhǎng)道路中總有終結(jié)者,2008年成立的Loanio在漫長(zhǎng)注冊(cè)路上于2011 年4月停止了自己的步伐,才僅僅做了7筆業(yè)務(wù)。

因沒(méi)有統(tǒng)一標(biāo)準(zhǔn)且個(gè)人信用數(shù)據(jù)相對(duì)缺失和封閉,中國(guó)各家機(jī)構(gòu)紛紛構(gòu)建自己的信用評(píng)級(jí)系統(tǒng),但在風(fēng)險(xiǎn)控制上任重而道遠(yuǎn),且借款人提交數(shù)據(jù)的真實(shí)度有待考量,第三方支付平臺(tái)托管的資金難以辨別資金來(lái)源,平臺(tái)流動(dòng)性風(fēng)險(xiǎn)較高。2014年的357家問(wèn)題平臺(tái)中詐騙或跑路的占46%,提現(xiàn)困難的占44%。據(jù)調(diào)查顯示,陸金所每個(gè)月的壞賬率在2%左右,年化壞賬率為5%~6%。此外,非法集資似乎是P2P網(wǎng)絡(luò)借貸平臺(tái)的代名詞,2014年全年P(guān)2P網(wǎng)絡(luò)借貸涉嫌非法集資數(shù)同比增長(zhǎng)110%,廣東省因P2P網(wǎng)絡(luò)借貸導(dǎo)致8.5萬(wàn)人受害,詐騙金額高達(dá)45億元。

圖1 中美P2P網(wǎng)絡(luò)借貸的風(fēng)險(xiǎn)管理水平

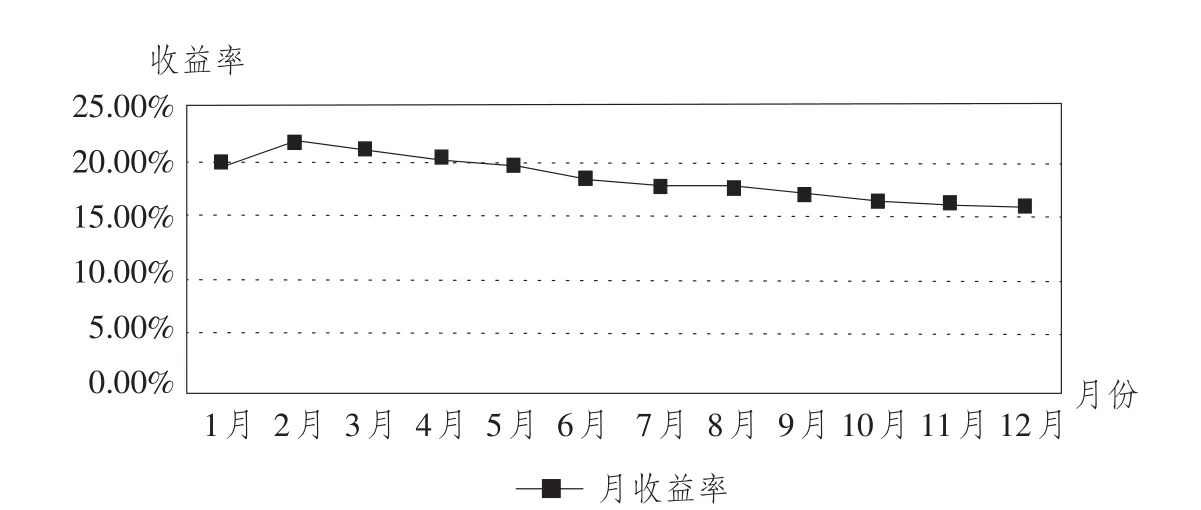

2.收益率差異

美國(guó)Prosper平臺(tái)投資人的年有效回報(bào)率是18.13%,平臺(tái)向借款人收取總貸款額的1%~3%作為回報(bào),同時(shí)向被貸款人每年收取1%以下的維護(hù)費(fèi)。而Lending Club的平均年化收益率基本維持在10%左右,2014年上半年凈虧損達(dá)1 650萬(wàn)美元,嚴(yán)格的風(fēng)控系統(tǒng)是Lending Club收益率較國(guó)內(nèi)低的主要原因,只有10%的借款申請(qǐng)人能獲取貸款。中國(guó)的P2P網(wǎng)絡(luò)借貸平臺(tái)在很大程度上是滿足中小企業(yè)融資需求,2014年網(wǎng)絡(luò)借貸綜合收益率為17.86%(參見(jiàn)圖2)。中國(guó)P2P網(wǎng)絡(luò)借貸綜合收益率呈現(xiàn)的是典型的金字塔結(jié)構(gòu),平臺(tái)交易量高峰出現(xiàn)在高利率區(qū)間,高達(dá)百分之四十幾。目前,投資者更愿意投資于綜合實(shí)力強(qiáng)而收益率相對(duì)較低的平臺(tái)。中國(guó)的收益率綜合區(qū)間是15%~20%,全國(guó)各月份的收益率相當(dāng)卻有下滑的趨勢(shì),這無(wú)疑與國(guó)家加強(qiáng)對(duì)P2P網(wǎng)絡(luò)借貸行業(yè)的監(jiān)管和百度下線平臺(tái)有關(guān)。2014年1月P2P網(wǎng)絡(luò)借貸行業(yè)的綜合收益率為20%,而10月則為16.68%。

各家平臺(tái)收入的來(lái)源主要是借款管理費(fèi),如人人貸收費(fèi)是每月借款本金的0.3%,紅嶺創(chuàng)投的比例是0.5%,天標(biāo)為0.04%。人們對(duì)一個(gè)行業(yè)的關(guān)注點(diǎn)通常都是規(guī)模、收益率等,Lending Club與國(guó)內(nèi)平臺(tái)相比差距大,但其風(fēng)控系統(tǒng)、經(jīng)營(yíng)能力和上市之路是各國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)一直在做但很難做到的事情。

圖2 2014年中國(guó)網(wǎng)貸各月綜合收益率

四、我國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展對(duì)策

借鑒美國(guó)P2P網(wǎng)絡(luò)借貸模式發(fā)展起來(lái)的中國(guó)P2P網(wǎng)絡(luò)借貸為我國(guó)中小企業(yè)注入了新的活力,提升了小額信貸市場(chǎng)的效率,在一定程度上緩解了中小微企業(yè)資金短缺與民間資本大量積累之間的矛盾,但我國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)的發(fā)展與美國(guó)相比尚存很大差距,借鑒美國(guó)經(jīng)驗(yàn),結(jié)合中國(guó)國(guó)情,我們提出以下發(fā)展對(duì)策。

(一)構(gòu)建多層次監(jiān)管體系

完善網(wǎng)絡(luò)借貸法律法規(guī)和監(jiān)管體系是創(chuàng)造良好P2P網(wǎng)絡(luò)借貸市場(chǎng)環(huán)境的保證。P2P網(wǎng)絡(luò)借貸平臺(tái)具有區(qū)域性特征,出現(xiàn)問(wèn)題帶來(lái)的影響和沖擊亦具區(qū)域性,因此必須強(qiáng)化地方政府監(jiān)管責(zé)任。在銀監(jiān)會(huì)統(tǒng)一管理下,建立由銀監(jiān)會(huì)、地方金融監(jiān)管部門、銀行、自律協(xié)會(huì)等合作形成適度的多維度監(jiān)管體系(參見(jiàn)圖3)。[7]銀監(jiān)會(huì)對(duì)P2P網(wǎng)絡(luò)借貸行業(yè)統(tǒng)籌監(jiān)管,從注冊(cè)資本、從業(yè)人員素質(zhì)、組織架構(gòu)、平臺(tái)自身流程等方面入手,明確規(guī)定P2P網(wǎng)絡(luò)借貸平臺(tái)的準(zhǔn)入資格。各地區(qū)金融監(jiān)管機(jī)構(gòu)對(duì)當(dāng)?shù)豍2P網(wǎng)絡(luò)借貸平臺(tái)備案監(jiān)控,各商業(yè)銀行與P2P網(wǎng)絡(luò)借貸平臺(tái)合作進(jìn)行資金托管,P2P網(wǎng)絡(luò)借貸平臺(tái)對(duì)接個(gè)人征信系統(tǒng)以加強(qiáng)對(duì)借款人的約束。建立互聯(lián)網(wǎng)金融協(xié)會(huì),在其下設(shè)立一個(gè)P2P網(wǎng)絡(luò)借貸行業(yè)自律協(xié)會(huì),制定關(guān)于互聯(lián)網(wǎng)金融知識(shí)和投資者安全教育的規(guī)劃,為金融消費(fèi)者提供“一站式”咨詢服務(wù),構(gòu)建包括在線爭(zhēng)議解決、監(jiān)管部門受理投訴、獨(dú)立第三方調(diào)解以及仲裁、訴訟等多元化的糾紛解決機(jī)制。

(二)加強(qiáng)P2P網(wǎng)絡(luò)借貸行業(yè)自律

加強(qiáng)行業(yè)自律是P2P網(wǎng)絡(luò)借貸行業(yè)從野蠻生長(zhǎng)走向規(guī)范發(fā)展的第一步。

目前,我國(guó)P2P網(wǎng)絡(luò)借貸行業(yè)自律組織呈現(xiàn)各自為政的局面,沒(méi)有統(tǒng)一的規(guī)劃,可考慮建立一個(gè)全國(guó)性的P2P網(wǎng)絡(luò)借貸行業(yè)自律組織,依據(jù)各地實(shí)際情況設(shè)定相應(yīng)的標(biāo)準(zhǔn),完善行業(yè)自律制度,從中央到地方對(duì)P2P網(wǎng)絡(luò)借貸行業(yè)開(kāi)展自律監(jiān)管。P2P網(wǎng)絡(luò)借貸行業(yè)自律組織負(fù)責(zé)制定P2P網(wǎng)絡(luò)借貸行業(yè)未來(lái)發(fā)展規(guī)劃以及行業(yè)自律規(guī)范,規(guī)范P2P網(wǎng)絡(luò)借貸市場(chǎng)競(jìng)爭(zhēng)行為,建立健康有序的市場(chǎng)競(jìng)爭(zhēng)機(jī)制,實(shí)現(xiàn)投資者和行業(yè)的共贏。

首先,P2P網(wǎng)絡(luò)借貸行業(yè)自律要樹(shù)立底線思維,規(guī)定哪些事情不可以做,哪些事情必須做。如P2P網(wǎng)絡(luò)借貸平臺(tái)不得采用隱瞞、欺騙等方式吸引投資者投資;要求會(huì)員全面清晰地披露貸款相關(guān)信息、壞賬率和投資回報(bào)率等關(guān)系到投資者利益的信息,使信息真正實(shí)現(xiàn)完全公開(kāi)透明化。其次,督促會(huì)員加強(qiáng)信用風(fēng)險(xiǎn)管理和客戶資金安全管理。要求各成員根據(jù)穩(wěn)健原則對(duì)借款人的償還能力進(jìn)行評(píng)估,將違約率控制在投資者可承受的范圍內(nèi),嚴(yán)格控制違約風(fēng)險(xiǎn)。建立第三方資金托管制度,每年對(duì)托管賬戶進(jìn)行外部審計(jì)以確保客戶資金安全。最后,加強(qiáng)金融消費(fèi)者保護(hù)。完善金融消費(fèi)者保護(hù)制度,確保金融消費(fèi)者的合法權(quán)益,建立金融消費(fèi)者教育機(jī)構(gòu),對(duì)消費(fèi)者進(jìn)行專業(yè)知識(shí)和風(fēng)險(xiǎn)教育,引導(dǎo)金融消費(fèi)者進(jìn)行理性選擇。

(三)建立P2P網(wǎng)絡(luò)借貸評(píng)級(jí)系統(tǒng)

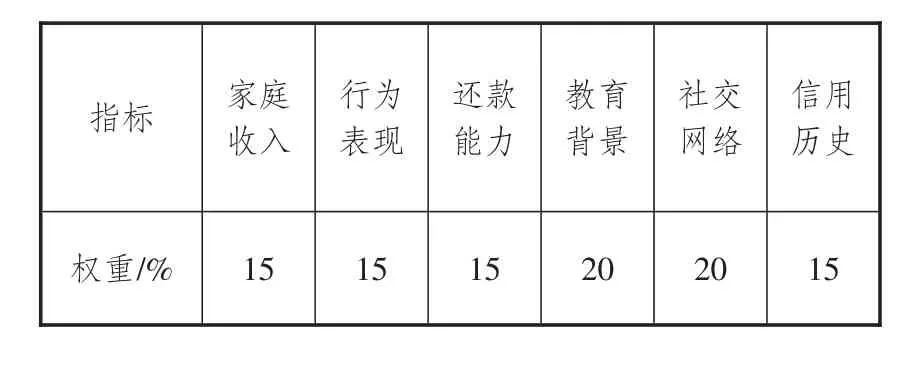

規(guī)范P2P評(píng)級(jí)是P2P網(wǎng)絡(luò)借貸行業(yè)健康發(fā)展的必要條件。一方面,規(guī)范P2P網(wǎng)絡(luò)借貸平臺(tái)評(píng)級(jí)市場(chǎng)。國(guó)內(nèi)P2P網(wǎng)絡(luò)借貸平臺(tái)評(píng)級(jí)市場(chǎng)亂象叢生,亟須建立有助于P2P網(wǎng)絡(luò)借貸行業(yè)良性發(fā)展的評(píng)級(jí)體系。鼓勵(lì)掌握P2P網(wǎng)絡(luò)借貸大數(shù)據(jù)的中介機(jī)構(gòu)或者有資質(zhì)的機(jī)構(gòu)組織開(kāi)展P2P網(wǎng)絡(luò)借貸企業(yè)信用評(píng)級(jí),提高市場(chǎng)透明度。評(píng)級(jí)機(jī)構(gòu)必須具有獨(dú)立性,與被評(píng)級(jí)的P2P網(wǎng)絡(luò)借貸平臺(tái)之間不能有利益關(guān)系,以確保其評(píng)級(jí)的公正客觀,P2P網(wǎng)絡(luò)借貸平臺(tái)每天將數(shù)據(jù)傳導(dǎo)至評(píng)級(jí)機(jī)構(gòu)以確保數(shù)據(jù)的真實(shí)性和評(píng)級(jí)的可靠性。另一方面,具備資質(zhì)的P2P網(wǎng)絡(luò)借貸平臺(tái)可以建立借款人評(píng)級(jí)系統(tǒng),提高透明度。根據(jù)信用評(píng)分將籌資者分成若干等級(jí),使投資者可以根據(jù)籌資者的信用等級(jí)、融資期限、融資金額以及可承擔(dān)利率提供融資。可借鑒網(wǎng)貸之家采用的層次分析法從成交額、營(yíng)業(yè)收入、人氣、收益、杠桿、流動(dòng)性、分散度、透明度和品牌等9個(gè)指標(biāo)對(duì)平臺(tái)評(píng)判發(fā)展指數(shù)。我們可借鑒同樣的方式,以個(gè)人的收入、家庭支出、借款期限、借款用途、借款金額、還款率、教育背景、社會(huì)人際關(guān)系等一系列指標(biāo)為主要內(nèi)容,采用層次分析法對(duì)借款者進(jìn)行信用評(píng)級(jí)。其中一級(jí)指標(biāo)主要包括家庭收入、行為表現(xiàn)、還款能力、教育背景、社交網(wǎng)絡(luò)和信用歷史等。對(duì)一級(jí)指標(biāo)設(shè)置權(quán)重,在一級(jí)指標(biāo)下建立定量和定性指標(biāo)衡量個(gè)人評(píng)級(jí),既有信用分?jǐn)?shù),又有社交網(wǎng)絡(luò)關(guān)系,以此確定P2P網(wǎng)絡(luò)借貸平臺(tái)是否發(fā)放貸款、借款額度和期限(參見(jiàn)表6)。

圖3 多層次監(jiān)管架構(gòu)圖

表6 借款人評(píng)級(jí)系統(tǒng)一級(jí)指標(biāo)權(quán)重

(四)優(yōu)化風(fēng)險(xiǎn)控制和成本管理

嚴(yán)格風(fēng)險(xiǎn)控制和成本管理是P2P網(wǎng)絡(luò)借貸行業(yè)可持續(xù)發(fā)展的助推器。國(guó)內(nèi)P2P網(wǎng)絡(luò)借貸平臺(tái)的高速發(fā)展伴隨著高風(fēng)險(xiǎn),許多平臺(tái)出現(xiàn)問(wèn)題源于不斷積聚的信貸風(fēng)險(xiǎn)和日益增加的線下開(kāi)拓與審核成本,P2P網(wǎng)絡(luò)借貸企業(yè)務(wù)必做好風(fēng)險(xiǎn)監(jiān)控和成本管理,方能確保持續(xù)健康發(fā)展。中國(guó)目前的P2P網(wǎng)絡(luò)借貸平臺(tái)大多涉足電商、大宗商品、教育醫(yī)療等行業(yè),我們可挖掘深層次融資需求,以產(chǎn)業(yè)鏈的方式降低風(fēng)險(xiǎn)。P2P網(wǎng)絡(luò)借貸平臺(tái)打破了傳統(tǒng)金融的時(shí)間和空間限制,產(chǎn)業(yè)鏈融資方式可低成本吸收客戶并確保客戶的低信用風(fēng)險(xiǎn)。借鑒此方式將平臺(tái)專注于某一行業(yè),將小額的不可控制風(fēng)險(xiǎn)轉(zhuǎn)化為可控的核心企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)。P2P網(wǎng)絡(luò)借貸行業(yè)是微利行業(yè),網(wǎng)絡(luò)借貸平臺(tái)應(yīng)當(dāng)回歸純信息中介角色而無(wú)需巨額投入建設(shè)自己的系統(tǒng),減少線下審核和開(kāi)拓成本。在業(yè)務(wù)廣度和成本控制方面,通過(guò)大數(shù)據(jù)的采集和購(gòu)買第三方數(shù)據(jù)等方式獲取客戶信息,以確保客戶資料的真實(shí)性,降低交易成本,同時(shí)做好風(fēng)險(xiǎn)控制,以便捷性和高效率服務(wù)客戶。

參考文獻(xiàn):

[1]KLAFFT M.Online peer-to-peer lending:a lenders’per?spective[C].Proceedings of the International Conference on E-Learning,E-Business,Enterprise Information Systems,and E-Government .2008(7):2.

[2]GALLOWAY I J.Peer-to-peer lending and community de?velopment finance[J].Community development investment center working paper,2009(39):19-23.

[3]莫易嫻.國(guó)內(nèi)外P2P網(wǎng)絡(luò)借貸發(fā)展研究[J].財(cái)會(huì)月刊,2014(8):63-66.

[4]張正平,胡夏露.P2P網(wǎng)絡(luò)借貸:國(guó)際發(fā)展與中國(guó)實(shí)踐[J].北京工商大學(xué)學(xué)報(bào),2013(3):87-94.

[5]王朋月,李鈞.美國(guó)P2P借貸平臺(tái)發(fā)展:歷史、現(xiàn)狀與展望[J].金融監(jiān)管研究,2013(7):26-39.

[6]蘆國(guó)榮.中美P2P網(wǎng)絡(luò)借貸行業(yè)比較研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2014(26):208-210.

[7]謝平,等.互聯(lián)網(wǎng)金融手冊(cè)[M].北京:中國(guó)人民大學(xué)出版社,2013:173.

責(zé)任編輯:方程

A Comparative Study on P2P Network Lending Development Model Based on SCP Perspective

WANG Dong-wu

(Guangzhou Institute of Technology,Guangzhou,Guangdong510075,China)

Abstract:P2P is helpful for us to broaden the residents’financing and investment channels and alleviate the financing dilemma of Small,Medium and Micro enterprises. Regulating the P2P market is of great practical significance for us to make the financial industry to give more support for economic development. By learning from the experience of America in P2P network lending,such as the large scale pattern,the perfect credit system,the improved supervision mechanism,and the effective cost management system,based on SCP perspective,the author compares the current situation of P2P industry in China and America in terms of market type,cost structure,operation pattern,the behaviors of borrowers and investors,and risk and profit. It is found that there are some problems with China’s P2P industry,such as chaos caused by low threshold,the high cost with O2O,the inefficient capability for risk management,and the bankruptcy of many platforms. In the future,we should promote the development of China’s P2P industry from such aspects as building the multi- layer supervision system,strengthening the industrial self- discipline system,formulating the borrowers’credit rating system,and optimizing the risk control and cost management system.

Key words:financial market;P2P network lending;comparison research;countermeasures for development

作者簡(jiǎn)介:王冬吾(1976—),女,湖南省湘鄉(xiāng)市人,廣州工程技術(shù)職業(yè)學(xué)院副教授,主要研究方向?yàn)榻鹑趯?shí)務(wù)、互聯(lián)網(wǎng)金融。

基金項(xiàng)目:廣東省財(cái)政廳項(xiàng)目“廣東省經(jīng)濟(jì)轉(zhuǎn)型中科技金融支持中小微企業(yè)發(fā)展研究”(2015A17)

收稿日期:2016-02-07

中圖分類號(hào):F832.39

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1007-8266(2016)04-0115-08

- 中國(guó)流通經(jīng)濟(jì)的其它文章

- 企業(yè)聲譽(yù)對(duì)消費(fèi)者情感依戀和顧客公民行為的影響機(jī)制

——基于顧客—企業(yè)認(rèn)同視角 - 海淘消費(fèi)者感知風(fēng)險(xiǎn)的形成機(jī)理

- 我國(guó)零售業(yè)上市公司發(fā)展指數(shù)研究

- 零售業(yè)國(guó)有資本效率研究

——基于所有制改革視角的分析 - 河北省精準(zhǔn)承接北京市制造業(yè)轉(zhuǎn)移的行業(yè)選擇

- 產(chǎn)業(yè)結(jié)構(gòu)、城鎮(zhèn)化與經(jīng)濟(jì)增長(zhǎng)

——基于省際面板數(shù)據(jù)的經(jīng)驗(yàn)分析