杜邦分析體系研究

2016-05-30 12:53:00楊陽

中國集體經(jīng)濟 2016年33期

楊陽

摘要:杜邦分析體系是美國杜邦公司研發(fā)的,用來系統(tǒng)地分析財務(wù)指標內(nèi)在聯(lián)系的綜合性的財務(wù)分析方法。杜邦分析體系以股東權(quán)益報酬率為核心,通過企業(yè)在某一時期的資本結(jié)構(gòu)、成本水平、銷售規(guī)模、資產(chǎn)管理等財務(wù)指標相結(jié)合,逐層深入分解,進而形成一個完整的分析體系。文章首先介紹了杜邦分析體系的原理、系統(tǒng)圖和主要財務(wù)指標,其次指出了傳統(tǒng)杜邦分析體系在財務(wù)分析中的局限性,沒有考慮到企業(yè)的可持續(xù)發(fā)展能力,以及忽視了現(xiàn)金流量這一重要指標對于企業(yè)財務(wù)狀況的影響。因而進一步提出帕利普財務(wù)分析和引入現(xiàn)金流量的杜邦體系對原有的杜邦分析體系進行改進。

關(guān)鍵詞:杜邦分析體系;股東權(quán)益報酬率;可持續(xù)增長率;現(xiàn)金流

一、研究背景及意義

(一)研究背景

隨著全球經(jīng)濟一體化格局的不斷演變,市場的擴張和發(fā)展,企業(yè)面臨著更加激烈的競爭。因此,上市公司需要從管理模式的創(chuàng)新,提高企業(yè)核心競爭力,保持良好的性能,提高公司信用,降低融資成本,提高投資者的信心,從而在競爭中獲得優(yōu)勢。然而,在現(xiàn)實中,一些上市公司盈利不佳時,會選擇粉飾報表,操縱會計利潤獲得短期利潤來蒙蔽投資者。這些行為不僅不能發(fā)現(xiàn)企業(yè)的問題從而改正,甚至使企業(yè)的問題在遮掩下惡化,從而將企業(yè)推下破產(chǎn)的深淵。上市公司只顧及短期利益的行為,妨礙了利益相關(guān)主體對公司經(jīng)營業(yè)績的評價,因而客觀評價上市公司的經(jīng)營業(yè)績就顯得非常重要。上市公司經(jīng)營績效的評價是財務(wù)分析的主要方法,通過杜邦分析可以評價公司盈利能力和股東權(quán)益回報水平的高低,從財務(wù)角度評價企業(yè)績效。杜邦分析法的核心是通過分解股東權(quán)益報酬率,形成多個財務(wù)比率相乘的形式,再通過分析這些財務(wù)比率,來研究企業(yè)的經(jīng)營狀況、盈利能力。

(二)研究意義

研究杜邦系統(tǒng)將有助于外部利益相關(guān)者確定公司的財務(wù)狀況,經(jīng)營成果,提供投資決策行為的理性分析。其次,杜邦分析對于外部利益相關(guān)主體地監(jiān)督公司運營提供了科學(xué)的技術(shù)支撐,從而可以創(chuàng)造良好的外部監(jiān)督環(huán)境。再次,杜邦分析為公司內(nèi)部管理者及時發(fā)現(xiàn)公司經(jīng)營過程中的優(yōu)勢與不足,為指明改革管理方向提供依據(jù);最后,杜邦分析對上市公司經(jīng)營業(yè)績評價方法提供了補充。因此,對杜邦財務(wù)分析理論研究,既有現(xiàn)實意義,又有比較重要的理論價值。

二、杜邦分析體系相關(guān)理論

(一)杜邦分析系統(tǒng)概述

杜邦財務(wù)分析體系(The Du Pont Analysis System)是由美國杜邦公司首先使用的,是一種財務(wù)比率分析為核心的分析體系。通過杜邦分析可以系統(tǒng)地分析企業(yè)的償債能力、盈利能力和營運能力,并且可以對這些能力的關(guān)系有一個綜合的分析評價。從而讓使用者更深入的了解公司的財務(wù)情況,進而有效地進行財務(wù)決策,有著系統(tǒng)、簡明、清晰的優(yōu)點。股東權(quán)益報酬率是杜邦分析的基礎(chǔ)財務(wù)比率,通過股東權(quán)益報酬率將企業(yè)的償債能力、盈利能力和營運能力相結(jié)合,再進一步進行分解,最終形成一個整體分析系統(tǒng)。通過這一系統(tǒng)可以直觀且全面的反映企業(yè)的財務(wù)狀況和經(jīng)營結(jié)果。通過杜邦分析體系可以觀察到部分重要財務(wù)指標的變動,從而尋找到這些財務(wù)指標之間的聯(lián)系,進而為解決問題提供了方向。比如有利于市場部門的銷售價格制定和銷售數(shù)量的估計,有利于成本監(jiān)管部門對成本的監(jiān)控,有利于財務(wù)部門整體地合理配置企業(yè)的資源,實現(xiàn)資本結(jié)構(gòu)的優(yōu)化。

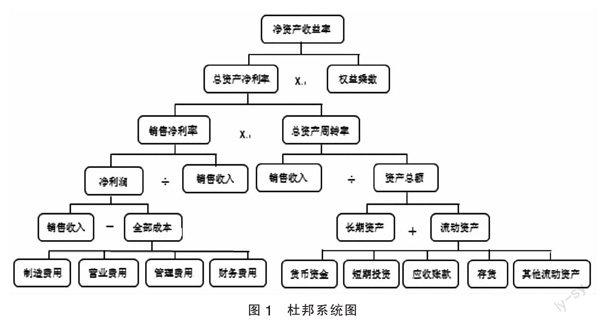

(二)杜邦系統(tǒng)圖(詳見圖1)

(三)主要財務(wù)指標

1. 股東權(quán)益報酬率

股東權(quán)益報酬率也稱為凈資產(chǎn)收益率,是杜邦分析體系的核心,是一個綜合性較強的財務(wù)比率。圍繞這一核心,通過相互作用的各種指標之間存在的緊密關(guān)系,可以反映出企業(yè)的盈利和發(fā)展能力。從而達到股東權(quán)益最大化的這一總體目標。股東股東權(quán)益報酬率反映了股東投資的盈利能力,反映了投資基金的生產(chǎn)和經(jīng)營的各個方面。股東權(quán)益報酬率由權(quán)益乘數(shù)與資產(chǎn)凈利率相乘得來。

2. 權(quán)益乘數(shù)

權(quán)益乘數(shù)是股東權(quán)益比率的倒數(shù),是股東權(quán)益與企業(yè)總資產(chǎn)之間關(guān)系的反映。當企業(yè)的總資產(chǎn)一定時,企業(yè)可以適度地運用負債經(jīng)營,進而可以減少股東權(quán)益所占的份額,提高權(quán)益乘數(shù),企業(yè)可以得到杠桿利益,但這一方法也給企業(yè)帶了風險。企業(yè)應(yīng)合理運用資產(chǎn),優(yōu)化資本結(jié)構(gòu),才能有效提高權(quán)益利潤率。

3. 資產(chǎn)凈利率

資產(chǎn)凈利率是一個綜合性較強的重要的財務(wù)比率,它反映了企業(yè)生產(chǎn)經(jīng)營活動的效率。影響資產(chǎn)凈利率的因素較多,主要包括企業(yè)的成本費用、銷售收入、資金占用量、資產(chǎn)周轉(zhuǎn)率、資產(chǎn)結(jié)構(gòu)等。資產(chǎn)凈利率可以進一步分解為銷售凈利率和總資產(chǎn)周轉(zhuǎn)率相乘的形式。從而,可以通過銷售狀況和資產(chǎn)運營這兩個方面來進行進一步的研究。

4. 銷售凈利率

銷售凈利率反映了企業(yè)的凈利潤與企業(yè)的銷售收入之間的關(guān)系,因此提高銷售凈利率對提高企業(yè)的盈利能力有很大的作用。一般來說,銷售收入的增加,會導(dǎo)致企業(yè)的凈利潤的增加。但是要提高銷售凈利率必須從兩方面入手,不僅要提高銷售收入而且要控制成本費用,這樣凈利潤的增長才會高于銷售收入的增長。

5. 總資產(chǎn)周轉(zhuǎn)率

總資產(chǎn)周轉(zhuǎn)率是銷售收入和平均資產(chǎn)額的比率,它反映了資產(chǎn)和銷售收入之間的關(guān)系。分析總資產(chǎn)周轉(zhuǎn)率,需要分析影響總資產(chǎn)周轉(zhuǎn)的所有因素,不僅需要分析資產(chǎn)的構(gòu)成部分及占用量,還需要通過對存貨周轉(zhuǎn)率財務(wù)指標的有效部分的使用,以及流動資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率的分析得出影響資產(chǎn)周轉(zhuǎn)的問題來源。

6. 各項成本費用

對于各項成本和費用的分析,有助于企業(yè)加強成本的控制,從而達到節(jié)約成本,降低成本費用的目的。

三、杜邦分析體系在我國上市公司應(yīng)用時存在的問題

杜邦分析體系以股東權(quán)益報酬率為主線,將企業(yè)的資本結(jié)構(gòu)、銷售規(guī)模、成本水平、資產(chǎn)管理等因素密切結(jié)合,通過層層分解,逐步深入,從而形成完整的一個分析體系。雖然杜邦財務(wù)分析系統(tǒng)能夠在一定程度上全面、系統(tǒng)、綜合地反映企業(yè)的財務(wù)狀況,但是它只能單獨反映各指標的影響程度,并不能滿足企業(yè)全面處理財務(wù)信息的需要。因此,可以認為,杜邦財務(wù)分析系統(tǒng)對企業(yè)進行財務(wù)分析時存在著以下的明顯不足。

(一)沒有考慮企業(yè)的可持續(xù)發(fā)展能力

新形勢下市場經(jīng)濟的穩(wěn)步發(fā)展和現(xiàn)代企業(yè)制度不斷完善,可持續(xù)發(fā)展能力這一核心的指標受到越來越多的企業(yè)的重視。原本的財務(wù)分析僅僅著眼于對企業(yè)的過去和現(xiàn)在的財務(wù)狀況、經(jīng)營成果的分析,已經(jīng)不能滿足企業(yè)對于未來發(fā)展預(yù)測的需要。雖然杜邦分析體系為企業(yè)的財務(wù)指標之間的關(guān)聯(lián)提供出較為科學(xué)的數(shù)據(jù)信息,但是作為一套整體的評價體系,杜邦分析對于企業(yè)的可持續(xù)發(fā)展能力的預(yù)測方面存在嚴重不足,因而難以對企業(yè)的管理者提供長期的戰(zhàn)略性的決策依據(jù)。

(二)忽視了企業(yè)的現(xiàn)金流量

對于杜邦分析體系,它的主要數(shù)據(jù)來源于資產(chǎn)負債表和利潤表,因此杜邦分析局限于資產(chǎn)及盈利能力,忽視了對于現(xiàn)金流量的研究。但是現(xiàn)金流量的數(shù)據(jù)對于企業(yè)的財務(wù)分析也有著重要的影響。應(yīng)該將現(xiàn)金流量也引入杜邦分析體系中,這樣才能更加科學(xué)全面的反映企業(yè)的財務(wù)狀況、經(jīng)營成果。

四、改進杜邦分析體系的對策建議

(一)引入帕利普財務(wù)分析體系

哈佛大學(xué)教授帕利普在杜邦分析的基礎(chǔ)上引入可持續(xù)增長率,并最終形成帕利普財務(wù)分析。

1. 帕利普財務(wù)體系核心公式

可持續(xù)增長率=凈資產(chǎn)收益率×(1-股利支付率)

凈資產(chǎn)收益率=資產(chǎn)凈利率×權(quán)益乘數(shù)

資產(chǎn)凈利率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率

銷售凈利率=凈利潤÷銷售收入

總資產(chǎn)周轉(zhuǎn)率=銷售收入÷資產(chǎn)總額

從長遠的角度看,企業(yè)的價值應(yīng)取決于其盈利和增長能力。帕利普財務(wù)體系的核心指標就是可持續(xù)增長率。可持續(xù)增長率是企業(yè)不依靠外部籌資,在只通過自身盈利積累的情況下實現(xiàn)增長,它由凈資產(chǎn)收益率和留存比率(1-股利支付率)共同決定。通過這種形式,可以將可持續(xù)增長率與其他的財務(wù)比率相結(jié)合,用來評估企業(yè)未來是否具有可持續(xù)發(fā)展能力。

2. 帕利普財務(wù)體系的優(yōu)點

(1)帕利普財務(wù)體系對于企業(yè)的盈利能力、營運能力、償債能力與發(fā)展能力之間的關(guān)系起到了連結(jié)的作用,從而便于分析企業(yè)的財務(wù)狀況、經(jīng)營成果;同時帕利普財務(wù)體系有利于評價財務(wù)綜合分析,有利于橫向縱向的比較分析和研究。它聯(lián)系了企業(yè)發(fā)展的重要財務(wù)指標,從而有利于其余的財務(wù)分析方法在綜合評價時的運用。

(2)企業(yè)的可持續(xù)增長能力是可以看作企業(yè)的內(nèi)生性成長能力,是企業(yè)長期存在的一個基礎(chǔ)的條件。越來越多的所有者和相關(guān)利益者都開始關(guān)注企業(yè)的可持續(xù)增長能力。帕利普財務(wù)分析體系便是圍繞這可持續(xù)增長能力展開,層層分解,逐一分析,便于信息使用評價企業(yè)的可持續(xù)增長能力。

(3)在帕利普財務(wù)綜合分析體系中,強調(diào)了股利支付率對可持續(xù)增長比率的影響,而傳統(tǒng)的杜邦分析體系忽視了這方面影響。對于上市公司而言,如果當期實現(xiàn)盈利,就需要進行選擇股利分配方案。因此,股利支付率的研究影響可持續(xù)增長比率,從而可以更好地了解股東權(quán)益的實現(xiàn),并為股利政策的選擇提供了依據(jù)。

(二)引入現(xiàn)金流量的改進杜邦體系

1. 引入現(xiàn)金流量的杜邦分析新體系核心公式

權(quán)益現(xiàn)金報酬率=股東權(quán)益報酬率×現(xiàn)金指數(shù)

其中:股東權(quán)益報酬率 =銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

現(xiàn)金指數(shù)=現(xiàn)金凈流量÷凈利潤

現(xiàn)金凈流量=經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額+投資活動產(chǎn)生的現(xiàn)金流量凈額+籌資活動產(chǎn)生的現(xiàn)金流量凈額

2. 引入現(xiàn)金流量的優(yōu)點

引入現(xiàn)金流量的改進杜邦體系與原杜邦圖相比,加上一條反映企業(yè)獲取現(xiàn)金能力和收益質(zhì)量的分支,從而得到了引入現(xiàn)金流量的杜邦圖。它的好處是不僅沒有打亂原有的杜邦體系,分析股東權(quán)益報酬率的方法和結(jié)論仍然適用的前提下,加入了具有代表性、綜合性的現(xiàn)金流量分析指標,進而使企業(yè)的現(xiàn)金獲取能力和收益質(zhì)量得到提升。杜邦體系更加全面優(yōu)化,信息的使用者最關(guān)注的是企業(yè)獲取現(xiàn)金的能力,當企業(yè)現(xiàn)金獲取能力增強,并且收益質(zhì)量得到提高,企業(yè)的償債能力、支付能力才能有保證,企業(yè)才會迎來更加有利的財務(wù)狀況。

五、結(jié)論

杜邦財務(wù)分析體系提出了如何增加企業(yè)股東權(quán)益報酬率的方法,揭示了影響企業(yè)股東權(quán)益報酬率發(fā)生改變的主要財務(wù)指標,通過分析這些相關(guān)的財務(wù)指標,為企業(yè)的經(jīng)營者提供了管理與決策思路。從而有利于企業(yè)降低經(jīng)營成本、提高銷售收入、合理資產(chǎn)配置、加速資金的周轉(zhuǎn)、優(yōu)化企業(yè)的資本結(jié)構(gòu)、發(fā)揮出應(yīng)有的杠桿效應(yīng)。

現(xiàn)行的杜邦分析也存在一定的缺陷,需要加入一些新的指標,才優(yōu)化升級杜邦分析體系的效率,如引進含有可持續(xù)增長率指標的帕利普分析,引入現(xiàn)金流量的改進杜邦體系,以及考慮每股凈收益指標來完善杜邦分析體系。因此,杜邦分析仍有在實踐中不斷發(fā)展、完善的可能性。

(作者單位:江蘇大學(xué)財經(jīng)學(xué)院)