臺灣與大陸征地補償項目之比較

2016-05-30 12:53:00左靜

中國集體經濟 2016年33期

左靜

摘要:臺灣地區征地補償范圍較寬、補償項目齊全,既包括對被征土地所有權的補償,也包括對被征土地他項權利的補償;既包括被征土地及其改良物的補償,還包括由征地而引起的其他關聯損失的補償。全面考慮被征地者的損失,盡可能周詳地列舉補償項目是臺灣地區征地補償的特點,也是合理化征地補償制度所應具有的重要環節,這值得大陸借鑒和學習。

關鍵詞:臺灣地區;征地補償;補償項目;地價補償

隨著我國城市化步伐的加快,需要有大量的農業用地轉變為非農業用地。就我國目前的土地制度而言,土地農轉非的主要途徑是土地征收。與土地征收相伴而生的是土地權利及相關收益的轉移,如果處理不當,必然會產生社會矛盾與沖突。臺灣地區的征地補償制度在改革與實踐中不斷完善,尤其是征地補償項目全面、具體,可謂不厭其詳,既包括對土地及其改良物實體的補償,又包括對土地所有權與他項權利的補償,還包括由征地而引起的其他損失的補償。本文就臺灣地區征地補償項目的相關規定進行闡述,并通過與我國現行征地補償項目的比較分析,探討于大陸可鑒之處。

一、臺灣地區征地補償項目的規定

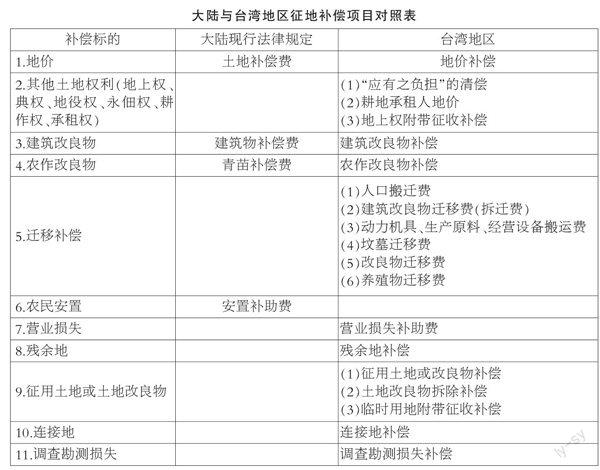

(一)地價補償

地價補償是土地征收的主要補償項目。臺灣地區涉及土地征收補償的法令條例較多,對地價補償標準的規定也不一致,有按市價補償的,有按公告現值補償的,直到《土地征收條例》發布并實施以后,地價補償標準得以規范,規定地價補償按公告土地現值補償。公告土地現值是直轄市或縣(市)政府估計并提經地價評議委員會評定的地價,于每年1月1日公告,作為土地移轉及設定典權時申報地價的參考,也是主管機關審核土地移轉現值的依據。由于公告土地現值往往低于市場地價,按照公告土地現值補償曾引發被征收者的不滿與抗爭。為使補償的地價接近市場地價,臺灣地區采取公告土地現值加成數的辦法,最初加成數為二成,后來增至四成,至《土地征收條例》發布以后,規定加成數要比照一般正常交易地價確定。可見,臺灣地區的地價補償是以市價為基準的。

(二)其他土地權利的補償

臺灣地區規定,如果被征收土地或建筑改良物已設定他項權利,如地上權、典權、地役權、永佃權、耕作權等,這些征收土地“應有之負擔”由地政機關在發給補償金時代為補償,并以余款交付被征收土地的所有權人。如果被征收土地是帶租約的耕地,則由主管機關代為清償耕地承租人的地價金額。如果設定他項權利的土地或土地改良物被征用,要付給所有權人或他項權利人使用補償費。被征收的土地或建筑改良物原設定的他項權利因征收而消滅。有些公益事業需要取得地表上空或地下空間時,在征得主管機關許可后,需用土地人可以通過協議價購的方式取得地上權。如果協議價購的方式不成,準許依法征收地上權。如果地上權被征收后,對土地利用造成不利的影響或者降低了土地的價值,則土地所有權人可以請求需用土地人征收土地所有權。

(三)土地改良物的補償

臺灣地區將土地改良物分為兩類,一是建筑改良物,即建筑物或工事等土地附著物;二是農作改良物,即農作物、其他植物或與水利、土壤有關的土地改良物。《土地征收條例》規定,征收土地或建筑改良物時,對建筑改良物的補償按其重建價格計算;征收的土地附帶有農作物時,補償費視農作物的生長成熟期而定:成熟期距被征收時間在一年以內的,按照農作物成熟時的產值而定;成熟期距被征收時間在一年以上的,按照農作物種植及培育的費用而定,同時參考這些費用的現值。如果土地改良物尚未完工而遇到土地征收,而且土地上的改良物是合法的,不是在政府發布公告之后搶建的建筑物或搶種的農作物,并且在公告期間已按規定停止工作的,對土地權利人或使用人已經付出的土地改良費用也給予補償。

(四)其他補償

除以上征地補償項目外,臺灣地區還規定對下列情形給予補償:

1. 遷移補償。對因征地而造成的人與物資的遷移費給予補償,具體有以下情形:①土地改良物由所有權人取回并自行遷移的;②墳墓及其它紀念物遷移的;③人口需要遷移的(政府發布征收公告之前六個月設有戶籍的);④生產資料必須遷移的(動力機具、經營設備、生產原料等);⑤養殖物必須遷移的(水產物或畜產物)。另外,因土地一部分被征收而造成土地改良物需要全部遷移的也發給遷移費。

2. 營業損失補償。《土地征收條例》規定,對土地權利人因土地或改良物的征收而導致營業停止或營業規模縮小造成的損失給予補償。

3. 一并征收補償。臺灣地區在征收土地時對土地上的改良物一并征收。一并征收不包括土地所有權人要求取回、自行遷移、違規建造建筑物或非正常種植農作物的情形。另外,因征收同一所有人的土地或改良物的一部分,而剩下的土地或改良物的殘余部分地形不整或面積過小,導致利用價值降低的,土地或改良物的所有權人可以向主管機關申請一并征收。

4. 征用土地補償。臺灣地區土地征收與征用并存。征用補償是因政府興辦臨時性的公共建設工程,需要征用私有土地或土地改良物而發給權益人的補償費。其中,征用土地的年補償費按照公告土地現值10%計算,征用土地改良物的補償費按照征收補償費的10%計算。如果征用期超過三年,所有權人可以申請政府征收其土地所有權。如果征用土地導致土地改良物必須拆除或者不能回復到征用前的狀況也給予補償。

5. 連接地補償。因征收某塊土地而導致與其連接的土地受到影響而使價值降低,對該連接地給予補償。連接地補償款額以不超過減少的地價額為準。

6. 調查勘測損失補償。需用土地人為申請征地而實施調查或勘測時,有時需要拆除或遷移地上的障礙物,由此導致土地權益人遭受損失,這種情形也給予適當的補償。調查勘測損失補償款額由當事人協議商定。

二、大陸征地補償項目的法律規定及新補償標準

(一)大陸現行法律對征地補償項目的規定

大陸關于土地征收的法律條例不多,最早有關征地的法律文件是1953年政務院公布的《建設用地征用土地辦法》,當時對征地補償項目的規定是比較詳細的。后來由于土地制度和社會經濟體制的變革,我國大陸逐步形成了適應計劃經濟體制的征地補償模式,征地補償的項目逐漸減少并趨于綜合性補償。在1986年發布的《土地管理法》中對征地補償項目做了明確規定:“征收耕地的補償費用包括土地補償費、安置補助費以及地上附著物和青苗的補償費”。關于各項目的補償標準,規定對于耕地的補助費按照該耕地被征用前三年平均年產值的二至三倍計算,安置補助費按照該耕地被征用前三年平均年產值的二至三倍計算,土地附著物補償和青苗的補償標準,由省、自治區、直轄市規定。土地補償費是對農村集體土地所有權的補償,地上附著物補償費和青苗補償費是對農民投入損失的補償,安置補助費是對農民的生活補助以及失地后就業、轉業等費用的補償。土地補償費雖然是對土地所有權損失的補償,但不能算是地價補償,因為計算土地補償費所采用的產值倍數法不是地價的計算方法,而是在計劃經濟體制環境中產生的政府定價補償方法,其補償金額遠低于市場地價。加之補償項目少,對因征地而引發的各方面損失考慮不周,不足以滿足被征地農民的現實需求,農民不滿情緒較大,時有抗征現象發生。征地補償偏低是我國大陸征地制度急需解決的問題。

(二)征地補償新標準

2005年以后,開始實施征地補償新標準,即采用征地統一年產值標準和征地區片綜合地價標準。征地統一年產值標準將征地補償費用分為兩部分,即土地補償費和安置補助費,二者均采用年產值倍數法計算。與原補償標準不同的是,新標準計算的依據不再是被征地的年產值,而是依據多項因素測算的綜合年產值,補償倍數也是多種因素綜合考慮的結果。征地區片綜合地價標準將土地補償費與安置補助費合并成為區片地價,計算方法仍以年產值倍數法為主,加入了農地價格因素修正法和征地案例比較法。按照規定,征地區片綜合地價應考慮被征土地的地類、產值、土地區位等綜合因素,但問題是,這些綜合因素沒有量化指標和計算依據,能否在計算結果中得以體現令人質疑。

三、臺灣地區征地補償的可鑒之處

1. 我國大陸應設立《土地征收法》及征地補償估價技術規程。目前大陸沒有為土地征收設立專門的法律條例,有關征地的法律規定僅限于《土地管理法》的部分章節,而且規定不夠詳細具體。借鑒臺灣地區的做法,應設立《土地征收法》,明確補償原則、補償依據、補償范圍、補償方法及其他與征地補償相關的規定。大陸還應確立征地補償估價的技術規程,或者與城鎮土地估價規程合并成為城鄉土地估價規程,為征地補償提供技術指導及法律保障。

2. 大陸應建立以地價補償為主的多項目征地補償體系。大陸現行的征地補償為綜合性補償,沒有對補償項目進行細分,這有不盡合理之處。因土地征收會涉及到農民生活的各個方面,如果考慮不周,就會造成對農民利益的損害。綜合補償難以直觀地表明補償的各項費用,也就難以直觀地表明各項費用的合理性。應借鑒臺灣地區的做法,建立以地價補償為核心的多項補償并存的補償體系,對于應補償項目盡量列舉,除現有補償項目外,還應增加遷移補償、營業損失補償以及殘余地補償等。并且要規定各補償項目的補償依據,如按市價補償或協議價補償等,避免籠統、模糊的規定。

3. 大陸應建立權益型征地補償模式。就大陸目前農村土地產權狀況來看,農村土地產權不僅有集體土地所有權,還有土地承包權和土地租賃權,征地不僅造成土地所有權的喪失,還造成了土地承包權和租賃權的權益損失,但現行征地補償的法律和新標準并沒有對承包權和租賃權給予考慮。借鑒臺灣地區的做法,征地補償應當增加對土地承包權和租賃權的補償。在計算征地補償費時,應考慮土地使用者對土地投入,將他項權益價格與農地等級相聯系。通過對土地投入多寡施行獎懲,進而減少農民掠奪性使用土地等短期行為發生,遏制土地退化現象,有效保護土地資源。

參考文獻:

[1]劉守英.我國臺灣地區土地征收的做法與借鑒.中國國土資源報[N].2013-04-08.

[2]全國人大常委會.土地管理法[Z].1986-06-25.

(作者單位:遼寧行政學院)