政府債務風險評估研究

2016-05-30 12:49:43顧瑩王洪悅李靠隊

中國集體經濟 2016年33期

顧瑩 王洪悅 李靠隊

摘要:當負債明顯高于資產時,債務償還將出現一定風險。同時,積極的財政政策對降低政府債務風險具有顯著效果,政府債務風險會隨著積極的財政政策而經歷從小到大再變小。文章從負債和資產兩個方面對政府資產負債潛在風險因素進行了探討,老齡化是債務方最大的風險,而資產方的最大風險是由于經營性國有資產杠桿率的提高,該風險不容小覷。

關鍵詞:政府債務;或有債務;國家資產負債表;風險評估

一、引言

國家資產負債表不是一個全新的概念,在一些國家已經成為國民經濟體系中的重要組成部分。20世紀60年代美國經濟學家Raymond Goldsmith開始研究國家資產負債表。英國、加拿大、瑞典、澳大利亞、捷克等國的經濟學家自20世紀70年代都著手于編制本國的國家資產負債表。

國家資產負債表是指將一個國家所有經濟部門的資產和負債進行分類,然后分別加總得到的報表。一張完整的國家資產負債表一般由政府、居民、企業和金融機構四個經濟部門的子表構成,顯示了一個國家在某一時點上的“家底”。20世紀,大批新興經濟體爆發金融危機,越來越多人關注主權經濟風險。衡量一個國家整體經濟風險和反映宏觀政策后果,國家資產負債表也越來越成為人們的選擇指標并且很多國家都開始重視鉆研國家資產負債表。

二、國家資產負債表的構成與說明

(一)國家資產負債表的構成

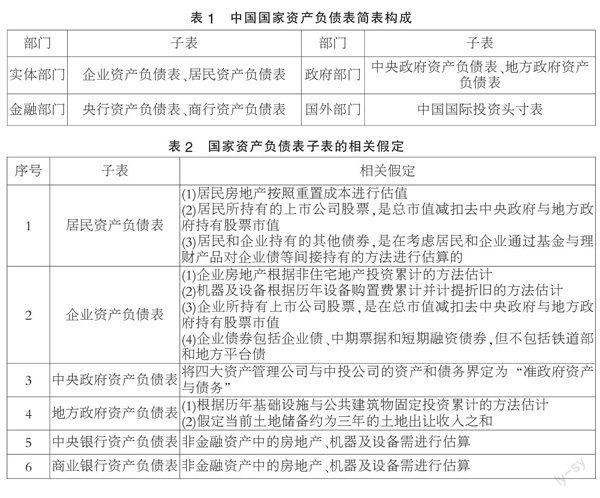

國家資產負債表分別包括了實體部門、金融部門、政府部門、國外部門組成。各個部門所包括的子表如表1所示。

(二)國家資產負債表估計說明

國家資產負債表是在七張子表基礎上匯總得來,對于這些資產負債表都需要進行相關假定,方能對其估算。各個子表的相關假定如表2所示。

三、國家負債風險分析

評價政府債務風險的步驟是:首先估計資產市場價值及波動率;其次計算違約距離和違約概率,獲得政府債務風險指標;最后評價政府債務風險水平。

(一)政府風險指標與影響因素

1.政府資產負債表的組成部分

(1)政府的債務余額、凈資產和凈金融資產。歷史上,各級人大對預算的審核主要是針對本級政府的收入、支出、赤字等流量數據。僅僅關注流量,很容易忽視存量問題導致的風險。與只管理赤字相比,這是一個進步,但仍存在不足。如果某個政府持有較多的資產,這些資產有收益且資產中的大部分可以變現,那么這個政府就有能力承擔較高的債務余額和債務余額占GDP的比重。因此,僅僅關注債務余額或籠統地對所有國家或政府設置一個統一的債務余額占GDP比重的上限,并不能真實全面地反映政府可以承受債務的能力,也不能有效地管理政府債務問題。統一上限對資產較多的政府而言是過度限制,對資產很少的政府則是過度寬松。

(2)政府持有的金融資產。政府資產負債表中的一個重要部分是政府持有的金融資產,包括中央財政存款、地方財政存款、股票和對外金融資產。這個數據的重要在政府突然面對大規模的財政壓力時,就可以直接使用其中的一部分(如存款),變現其中一部分(如賣掉股票和對外資產)用于支付債權人或將股權直接轉讓給債權人。換句話說,政府持有的金融資產是政府對付財政危機的最后一道防線。人大、人民和政府本身都應該理解這道防線到底有多強,可以抵御多大的沖擊,而目前的財政統計中,這個數據并不存在,自然就無法了解到這道防線的強度。

(3)資產與負債的期限錯配。傳統的以流量為主的統計體系不但無法體現存量風險,自然也無法體現資產和你負債結構中的風險。對銀行和企業來說,經常犯的一個錯誤是用短期負債來進行長期投資,而一旦短期負債無法繼續,就會出現支付危機。

(4)各個部門和地區的負債率和風險集中點。最近幾次全球性的金融危機都與某些部門的負債率高企有關,最后傳導到更大的范圍甚至全球經濟。如,最近的歐債危機起點是希臘等歐元小國的國債支付危機,此后傳染到其他歐元區國家乃至全球。這些案例對中國的啟示是,某些部門和地區資產負債表所面臨的風險有可能成為宏觀風險的導火索,因此有必要用相關的指標進行特別的監測。

2. 提高經營性資產杠桿率的相關風險

(1)國有非金融企業的資產風險。與其他經濟體相比,中國資產負債表的特點就是非金融企業債務占GDP的比重高,即主要的杠桿體現在企業中的各個部門。為了簡析國有非金融企業的杠桿情況,將國有工業企業和非國有工業企業資產負債率進行了比較。

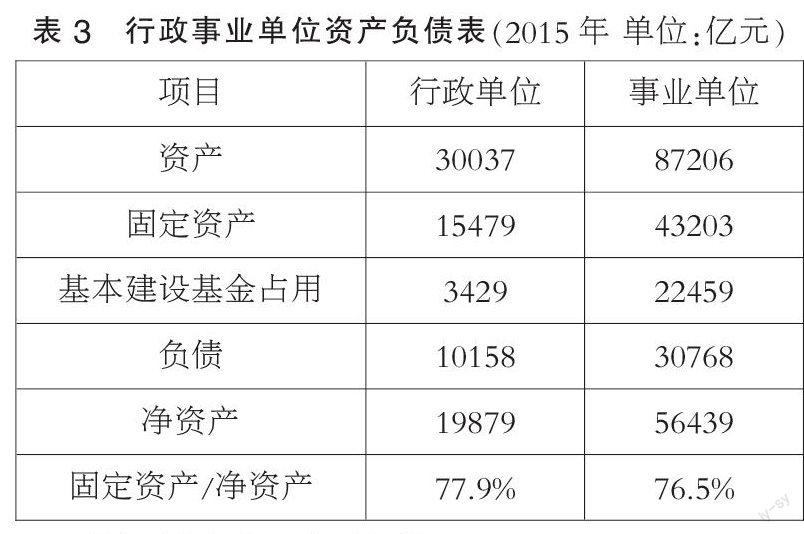

(2)估計政府非經營性資產價值的風險。除了經營性資產,政府資產的另外一個重要成分就是非經營性資產。由下表可以發現,2015年,行政單位和事業單位的凈資產中固定資產所占的比重都超過了3/4,體現了估計非經營性資產價值的風險問題。

(二)市場價值和波動率的估計

1.外匯市場和黃金儲備市場價值

外匯存儲的市場價值受匯率較大影響,我國外匯存儲大部分用美元表示,市場價值計算如下:外匯儲備的市場價值=以美元表示的外匯儲備額×一年期平均美元匯率。再通過當期匯率換算出以人民幣表示的我國黃金儲備的市場價值。具體計算結果如表4所示。

2.非金融國有資產的市場價值

計算中央經營性非金融國有資產市場價值時,可以采用計量經濟法,最終選取了2005~2015年央企及央企控股上市公司國有股43 支作為樣本,計算每個上市公司的國有權益的賬面價值。即:平均每戶央企國有資產賬面價值= 中央所屬國有資產總賬面價值÷總戶數。

通過表5,計算出了外匯、黃金儲備和中央所屬非經營性國有企業國有資產的市場價,進而可以得到政府可流動性資產總額。

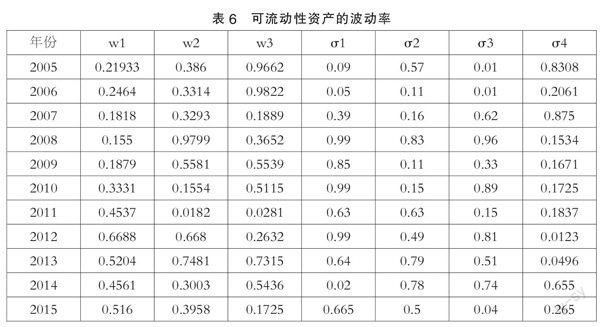

3.政府資產波動率的計算

根據政府可流動性資產負債表,計算各項資產的波動率。

(三)小結

1.亞洲金融危機發生后,政府采取積極財政政策,減少資產波動性,但同時積極財政政策的實施也會使債務規模變大,從而擴大政府債務風險。

2.我國外匯儲備呈速增長趨勢,資產的逐漸增加使我國政府債務風險相對較小。

3.全球性的金融危機后,政府的支出變大,收入減少,在保證政府預算平衡的基礎上,政府大量發行了國債。我國2011年政府直接債務違約風險很小。這表明政府應對金融危機采取的政策已經見效,資產波動的相對穩定性使2011年政府債務違約風險變小。總的來說,目前估計政府資產負債表中的資產部分價值風險問題需要密切關注。雖然金融危機發生以來,國有企業在整個經濟中的地位上升了,但這種上升意味著未來有很大的風險。

四、結論與建議

首先,從資產結構來看,經營性資產占國有資產的比重呈降低趨勢,與此同時,股權結構也趨于多元化。其次老齡化是負債方最大的風險,而經營性國有資產杠桿率的提高是資產方的最大風險。在資產方面,分析了經營性資產和非經營性資產兩個方面。經營性資產方面,通過提高國有企業杠桿率來實現擴張,這可能意味著未來面臨較大風險。非經營性資產方面,雖然非經營性資產有了很大的增長,但是資產變為固定資產也表明非經營性資產的變現能力很弱。改革開放以來,我國有了快速發展,但是我國長期處于政府主導的經濟發展中,透明度較差,積累了大量的或有債務,這是不能忽略的問題,因此,本文體現或有債務對政府債務風險的影響。

參考文獻:

[1]李靠隊,蔣欣呈,孔玉生,潘俊. 政府債務、PPP與權責發生制綜合財務報告[J]. 地方財政研究,2016(04).

[2]李靠隊,周夢蕾,勞雪淼,徐秋嫻. 政府會計信息披露的動力、行為與路徑[J]. 中國集體經濟,2015(09).

[3]潘俊,李靠隊,許良虎,李敬濤. 環境驅動、沖突協調與政府財務信息披露[J]. 會計研究,2014(06).

(作者單位:江蘇大學財經學院)