商品住宅價格與GDP互動效應實證研究

2016-05-30 13:20:10石振武余璐

商業研究 2016年3期

石振武 余璐

摘要:本文引入一般回歸和ARMA組合模型以及矢量自回歸模型,對商品住宅價格與GDP的互動關系進行實證檢驗。依據理論邏輯,商品住宅價格從消費、投資和出口三個方面對GDP產生影響,GDP影響房地產市場需求間接作用于商品住宅價格。實證結果表明:GDP上漲1%,住宅價格會上升0806717%;住宅價格每上調1%,GDP會增加1005958%;GDP滯后一、二期對住宅價格影響增強,價格滯后四個時期對GDP作用逐漸減弱;給房產價格一個正向沖擊會引發國民經濟20多年的震蕩。

關鍵詞:商品住宅價格;GDP;組合;矢量自回歸模型

中圖分類號:F2933文獻標識碼:A

改革開放30多年來,國民經濟快速蓬勃發展,截止2011年GDP均保持9%以上的上升速度,造就了舉世聞名的“中國奇跡”。自我國城鎮居民住房制度改革以來,房地產業突飛猛進地發展在推動我國GDP提升過程中一直扮演著舉足輕重的角色。但伴隨房地產的快速繁榮,一些亟待解決的房地產問題也接踵而至。特大城市以北上廣為例,其平均房價已超過了某些國際大都市,存在極高的泡沫化風險;而中小城市如鄂爾多斯,供給過度,大量樓房無人購買,形成了所謂的“鬼城”。2008年美國爆發的次貸危機給我國處于高位運行中的房地產經濟拉響警報的同時,也成功地將房地產價格推向了社會廣泛關注的焦點位置。國家房產政策連續變更,從2011年的“新國八條”到2012年的首套房回歸基準利率,2013年房地產市場步入大調整時期的“國五條”,再到2015開年一系列“救市”政策的出臺,使得各地房地產價格跌宕起伏,進而導致居民對未來房價走勢感到迷茫。

近十幾年中國經濟的發展中,地方政府多是把考核GDP增長的指標落在了房地產行業上,一定程度上形成了“高房價-房地產快速發展-GDP高速增長”發展模式的慣性,但高房價的房地產興盛事實上造就了多少GDP的升高?本文將以哈爾濱市為例探討房地產價格與GDP之間的相互作用機制,通過科學的定量研究方法準確分析兩者的影響途徑及程度。

一、文獻回顧

梳理現有的房地產價格與宏觀經濟相關性方面的文獻,發現首先大部分研究所選取的房地產價格數據樣本均是基于全國范圍的,忽略了房地產價格具有區位性的特點,全國性的數據并不能真實全面地反映各個地方的房價水平,進而減弱了研究的現實意義。其次鑒于搜集到的房地產價格和GDP相關數據多來源于統計局報表或者數據庫,容易出現統計數據缺失和數據不具有可比性的情況,只有少數學者在實證分析前進行了數據處理的工作,例如胡勝和劉旦(2007)[1]、王西軍和劉傳哲(2007)[2]利用CPI指數對房地產價格和GDP進行了修正,并通過取自然對數的方法以消除時間序列中方差隨解釋變量變化的情況。依據國家統計局發布的統計制度,統計月報中的房地產報表通常不提供1月份的數據,顧海峰和張元姣(2014)[3]在研究貨幣政策與房地產價格調控關系時,利用當年的房地產價格月度平均值來填補1月份的數據樣本。同時,國家還規定自2004年1月1日起,不再對外公布月度GDP數據,楊俊杰(2012)[4]為擴充所需的GDP樣本容量,將季度數據轉換至月度數據。為保證房地產價格前后時期數據具有較高的可比性,李芳和李秋娟(2014)[5]在分析人民幣匯率與房地產價格關系時,運用Census-X12法剔除了房地產數據季節因素的影響,黃少安(2012)等人[6]利用固定資產價格指數將名義房地產價格轉換為2000年不變價的真實價格。另外,國內學者雖然通過定量方法,主要基于VAR模型與脈沖響應分析,知曉GDP起伏會影響房價的變化,利于把握房價未來趨勢,同時,房價漲跌也會反映國民經濟的情勢,但結果仍停留在寬泛的定性層面,沒有給出一個明確的有關影響大小的結果,故此類定量的研究還需進一步深入。

綜上所述,為彌補以上研究的不足,本文針對商品住宅房地產價格與GDP相關性問題進行探討和研究,在理論上分析兩者之間的效應關系的基礎上,以哈爾濱市為例,對實地調研所獲數據進行細致的預處理,建立一般回歸和ARMA混合模型以及VAR模型以量化其關系。

二、理論分析

分析住宅價格與GDP互動效應的作用途徑和機理,不僅是本文進一步展開實證分析的理論邏輯,也是對實證結論的理論詮釋。

(一)GDP對商品住宅價格的影響

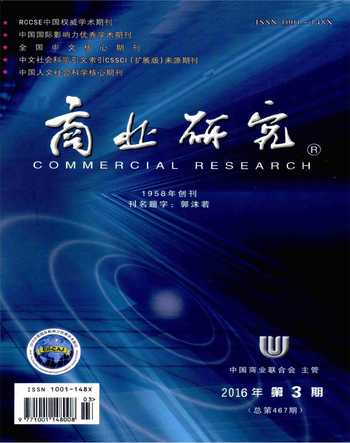

房地產價格是由市場供給與需求關系直接決定的,商品住宅價格也不例外,GDP只作為其他影響因素之一間接作用于房地產價格的漲跌。房地產需求可分為兩類,消費需求是人們為了“居者有其屋”的目標或者改善已有住房條件而引發的房產購置需求,投資需求是購房者期望通過租售房屋的途徑,當房屋升值時,上漲租金或者房價,以獲得回報和收益的需求,其類似于金融市場的正反饋交易行為,易出現羊群行為,投資者習慣性地“買漲殺跌”,繼而推動房價朝預期趨勢聚攏。從宏觀角度上看,GDP可代表國民經濟發展形勢,當GDP升高時,城鎮化進程加快,居民收入增加,對未來收入和前景持積極態度,提升了對房地產資產的風險偏好,必定會激增有關房地產的消費和投資需求,但因為住宅本身建設周期較長的特點,供給存在一定的滯后性,必然導致住宅價格的上漲,具體影響過程見圖1。

(二)商品住宅價格對GDP的影響

GDP作為國民經濟的代表指標,經濟學上常把消費、投資、出口喻為拉動其增長的“三駕馬車”。房地產作為一種消費品、投資品以及典型的非貿易品,可以從以上三個方面對GDP上升展開分析。從消費方面來講,當商品住宅價格升高時,居民所擁有的不動產—房地產實際價值擴大,根據財富效應理論,家庭購買力提升,其會在總消費開支方面投入加大,從而促進國民經濟中各產業對不同消費品的生產,以增加GDP的產值。從投資層面分析,傳統經濟學理論的托賓Q效應證明了貨幣通過資本市場間接作用于投資的可能性,進而可解釋商品住宅資產價格提高,Q值變大會促進投資擴大的現實。投資作為房價對實體經濟產生效用的重要方式,當房地產價格上漲時,房地產開發商和潛在的房地產個人投資者會出現“似貨幣幻覺效應”,相信房價會持續上升,提高了期望的盈利預期,進而帶動了房地產以及相關行業的投資增加,使得GDP增加。以出口角度來看,當房價上漲,地產企業會加快對房地產項目的開發,引起了房地產建設所需建筑材料的大量生產,例如一些鋼材企業擴大生產量,一些非建筑材料生產企業改變產品加入到建材行列中,這使得建材市場嚴重飽和,出口剩余材料成為建材企業不錯的應對方法。

但從理論上初步比較GDP與房價之間相互作用大小,可大致判斷房價對GDP的影響效應更大。因為根據費里德曼的持久收入假說,將居民穩定的薪資報酬和對未來薪資的心理預期視為持久性收入。自改革開放以來,國民經濟的市場份額接連擴展,國內生產總值持續增加,居民的收入雖快速增長,但由于物價的飛漲,使得實際的持久收入并未大幅增加,而居民是否買房主要是由持久收入決定。同時商品住宅價格對GDP的影響根據投資方面的乘數理論,商品住宅價格上漲使得社會總投資擴張,而投資變動會以其變動倍數帶給國民經濟的增長。

三、實證分析

(一)樣本與數據處理

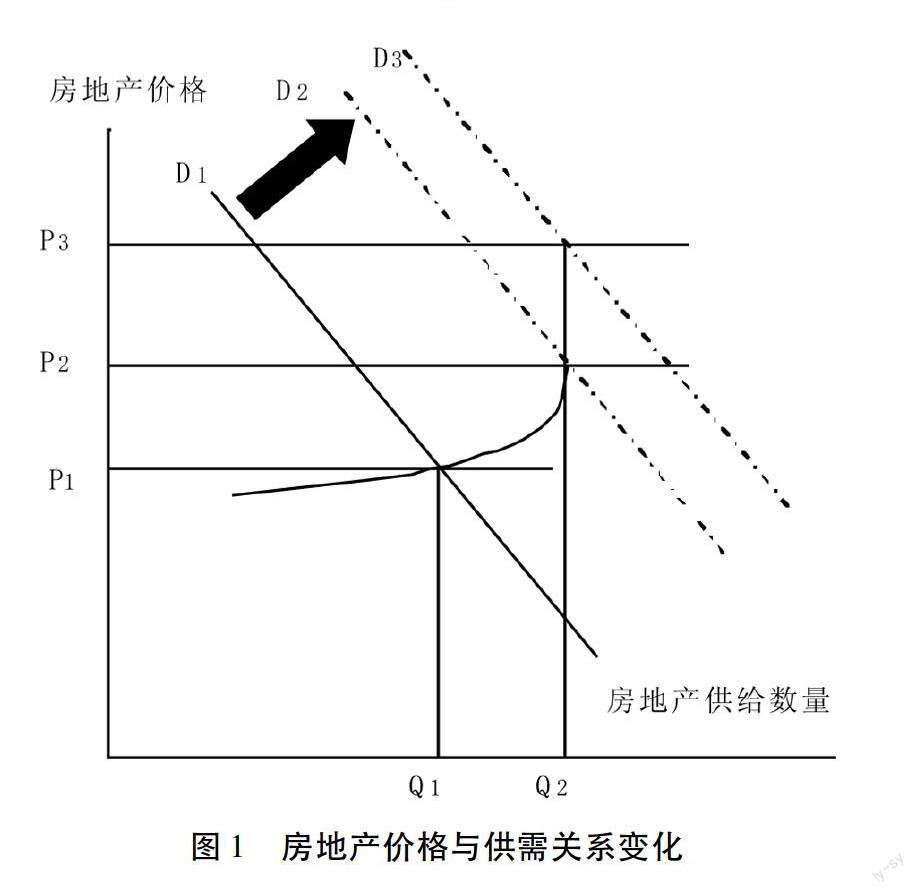

本研究以哈爾濱市商品住宅價格與GDP的相關性為目的,選取2002年1月至2015年6月的月度數據為樣本,共162組。筆者從哈爾濱市統計局所編制的統計月報中搜集到各月累計商品住宅銷售額、商品住宅銷售面積以及季度GDP的相關數據。但依據國家統計局報表制度規定,公布的房地產報表不提供1月份的數據,為了保證樣本數據的完整性,本研究利用1-12月份累計商品住宅價格平均值來替代2002年到2005年1月份的缺失,使用哈爾濱住宅銷售價格指數①估算2006年以后統計缺失的部分數據,其余房地產價格數據根據各月商品住宅價格=當月商品住宅銷售額/當月商品住宅銷售面積計算得到,并用P表示。同時,國家統計局要求自2004年1月1日起,各地區不再對外公布月度GDP數據,為滿足GDP樣本容量充足,筆者利用Eviews60軟件在對已獲取的季度GDP時間序列進行Census-X12季節調整的基礎上,通過Quadratic-match sum進行了月度分解,最大化地降低了出現誤差的概率。此外,鑒于國統局從2011年1月起實施新的《住宅銷售價格統計調查方案》,該辦法大幅度調整商品住宅價格的統計方法,使得2011年以后的房地產數據與以往數據具有不完全可比性, 故本研究在剔除價格因素影響時,選定2010年12月為基期。利用國家統計局官網和《中國經濟景氣月報》的36個大中城市居民消費價格指數表中所記錄的居民消費價格總指數,分別對哈爾濱地區的商品住宅價格和GDP數據進行了修正,為消除時間序列中存在的異方差現象和季節因素,對GDP和P取對數,表示為LGDP和LP,并對LP進行季節調整,樣本數據基本處理結果見圖2。

(二)單位根檢驗

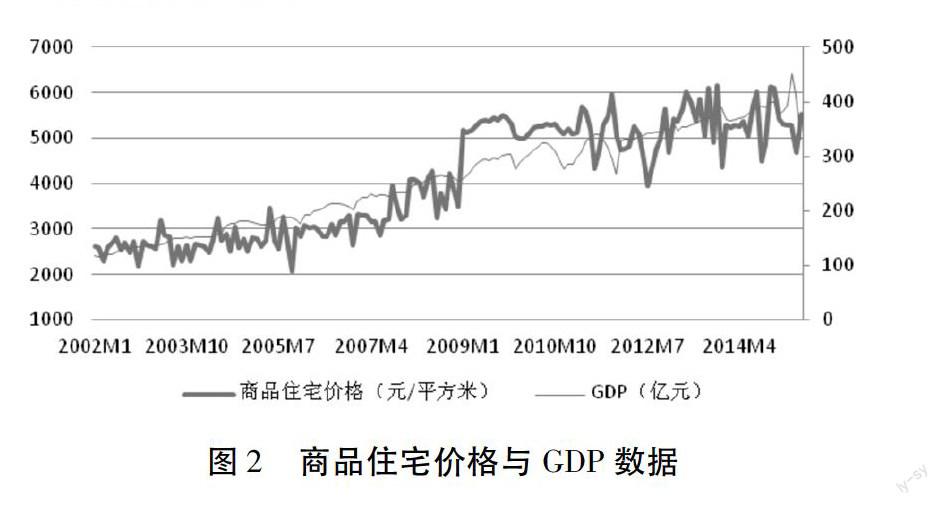

為保證建立模型的有效性,本文采用ADF單位根檢驗法判斷序列LGDP和LP_SA是否平穩,檢驗結果如表1所示。根據表1結果可以看出,在1%的顯著性水平下,LGDP和LP_SA的原序列ADF絕對值均小于臨界值且概率P大于001,拒絕了不存在單位根的原假設,即為非平穩序列;相反地,兩序列的一階差分序列ADF絕對值均大于臨界值且概率P小于001,則可認為序列平穩且不含有單位根,即序列LGDP與LP_SA是一階單整,可能存在長期穩定的協整關系。

(三)商品住宅價格與GDP的協整關系

通過對兩序列構建一般回歸模型,以準確分析兩序列之間的長期關系。

同理鑒于公式(3)序列之間存在自相關問題,在回歸干擾項中加入ARMA(6,0)模型來修正,修正后的殘差et檢驗合格,量化了商品住宅價格起伏對GDP影響的長期均衡關系,即房價每上調1%,GDP會增加1005958%。綜上所述,GDP受商品住宅價格震蕩的敏感性要稍高于房價受GDP波動的效用,同時也說明了影響房價的因素很多,GDP只是其中一個,而對于GDP,商品住宅可同時在推動其變化的消費、投資和進出口三方面產生一定效用。

(四)VAR分析

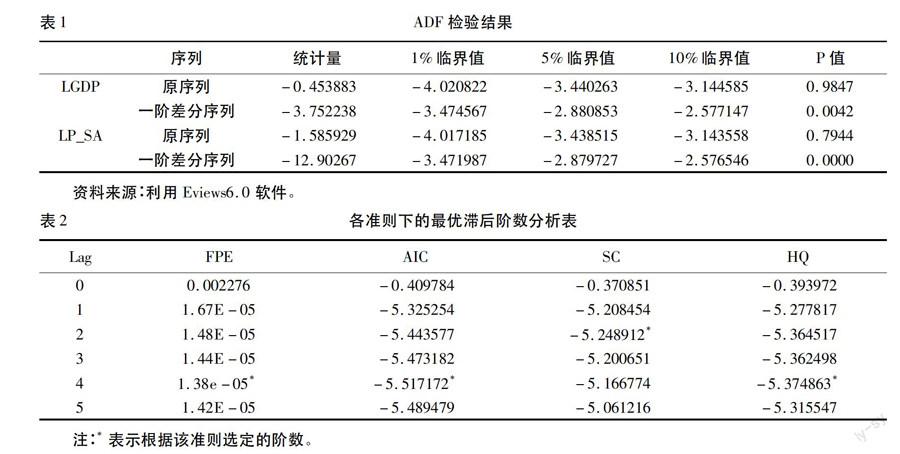

1.最優滯后階數p的確定。不同滯后階數的選擇對模型估計的擬合效果有重要影響。本研究樣本容量T=162,最大滯后階數設定為5②。本研究運用Eviews60軟件,根據FPE、AIC和Hannan-Quinn準則③,得出最優滯后階數為4,具體結果見表2。

2.建立VAR模型。VAR模型是一種基于數據統計性質包含多個方程的非結構化模型,其建模思想是充分利用內生變量滯后值來構造函數,可以從隨機擾動對變量系統的動態沖擊角度,準確分析經濟沖擊對經濟變量的影響。

根據上述分析所確定的最有滯后期,建立LGDP與LP_SA變量滯后四期的VAR模型,結果如下:

兩方程的擬合效果顯著,優度分別達到了R2LP_SA=0914188,R2LGDP=0989324。模型的特征根倒數的模均小于1,且各個方程的殘差序列全部滿足服從正態分布,不存在自相關和異方差的要求,同時整體模型的對數似然函數值較大(4547452),AIC(-5528420)和SC(-5179517)值較小,充分顯示出所建立的VAR模型具有穩定有效以及解釋能力強的特點。由上述方程可知,顯著影響哈爾濱商品住宅銷售價格的因素有價格的滯后項和第一到二滯后期的地區生產總值。其中,第四滯后期的商品住宅價格對當期價格的影響最大,系數為0274940,其余三個滯后期價格隨時間延伸影響依次減弱,從數值上表示即期商品住宅銷售價格約1/4可以用過去價格來解釋,說明房地產市場存在顯著的正反饋交易行為,容易造成房價的持續相同波動。相反地,GDP滯后一、二期隨時間影響則增強,且呈正負交替,滯后一期GDP對房地產價格有負向影響,系數約為016,滯后二期GDP對房地產價格有正向影響,系數約為029。另外,哈爾濱地區生產總值主要依賴于其滯后項,商品住宅銷售價格波動對GDP影響除滯后三期為負向影響外,其余全部為正向影響,且隨時間的遞推而逐漸減弱。雖然滯后三期房價對GDP的影響系數僅為0018,但也可以在一定程度上證明房地產價格的上漲可能會抑制地區生產總值的增長。

3脈沖響應函數分析。圖3和圖4中,橫軸表示以月度為單位的沖擊作用的滯后期數,縱軸表示除受沖擊變量以外的剩余變量響應的具體數值,實線描繪了脈沖響應函數的走勢。

圖3清晰地顯示了當住宅價格受到一個正向單位標準差的沖擊時,國內生產總值則即刻逐漸增大,其中前三期增長速度明顯快于第5期到7期的速度,第27期時達到峰值后開始下降,隨著時間的流逝,并趨于0。根據上述走勢可以大致估算,給商品住宅價格一個正向沖擊,宏觀經濟會引起大約20多年的變化,這基本符合由美國經濟學家提出的庫茲涅茲經濟周期。商品住宅價格突然上漲會在一段時間內出現明顯的“財富效應”,使得擁有房產的居民心理上會感覺自己富有,進而擴大消費,這在一定程度上促進了地區生產總值的增加。

圖4準確地呈現了對于GDP的一個單位正向沖擊,由于房價變化具有較強的慣性,故在第1期并沒有給予響應,而是導致其以第1期為開端,直接下降到第2期的一個負值,緊接著逐步表現為上升趨勢,但期間有小幅度的上下波動,直至第28期達到最大值后開始下降,隨時間的推移,政府不斷出臺房地產調控政策,導致房地產投資趨于理性化,且同時房地產更進一步向市場化邁進,使得商品住宅價格的響應漸近為0。由于1期代表一個月,相較于價格衰減的過程,其上升期則相對短暫,這符合房地產作為一種消費品,人們對于購買出售房地產短期內存在荊輪效應,易產生上升變化。

四、結論

本文以商品住宅價格與GDP的互動關系為研究視角,分別從理論分析和實證檢驗方面對兩者進行剖析。

(一)GDP對商品住宅價格的影響

理論分析:商品住宅價格是由市場供給與需求關系直接決定的,GDP只是間接作用于它的漲跌;當國民經濟形勢良好,居民收入和心理預期提高,間接引起房地產市場的消費和投資需求迅速增加,但由于供給存在一定的滯后性,導致房地產價格的上漲。實證檢驗表明:依據建立的一般回歸和ARMA組合模型可知,GDP每上升1%,房價漲幅達0806717%。通過VAR模型得出,顯著影響哈爾濱房價的因素有自身滯后項和GDP的滯后一、二期。即期商品住宅銷售價格的1/4左右可以用過去價格來解釋,滯后一期GDP對房地產價格有負向影響,強度大致為016,滯后二期GDP為正向影響,強度約是029。從脈沖響應函數可得,對于GDP的正向沖擊,商品住宅價格前28期以上升為主期間有小幅度的上下波動,隨時間的推移,政府接連出臺房地產調控政策,導致房地產投資趨于理性化,且房地產向市場化邁進,使得響應漸近為0。

(二)商品住宅價格對GDP的影響

依據理論分析:消費方面,根據財富效應理論,房價上漲,家庭消費增多,提高了國民經濟產業不同消費品的產值;投資方面,托賓Q效應和“似貨幣幻覺效應”解釋了房地產資產價格上漲,托賓Q值變大會促進投資擴大的現實;出口方面,房價上漲引發地產建設所需建筑材料的大量生產,建材市場嚴重飽和,會促進剩余建材的出口。實證檢驗表明:依據建立的一般回歸和ARMA組合模型可知,商品住宅價格每上調1%,GDP會增加1005958%。通過VAR模型得出,房價波動對國內生產總值效用除滯后三期為負向作用外,其余全部為正向作用,且隨時間的遞推而逐漸減弱。雖然滯后三期房價對GDP的影響系數僅為0018,但也可以在一定程度上證明房地產價格的上漲可能會抑制地區生產總值的增長。從脈沖響應函數可得,給商品住宅價格一個正向沖擊,宏觀經濟會引起20多年的變化。

(三)兩者關系效應的比較

根據費里德曼的持久收入假說和投資方面的乘數理論分析,商品住宅價格對GDP的影響要較大于GDP對商品住宅價格的效應。實證檢驗的估計系數也證明了上述推斷。

注釋:

①哈爾濱住宅銷售價格指數從《中國經濟景氣月報》的70個大中城市的房地產銷售價格指數表中獲得。

②國外應用文獻中,對于最大滯后階數通常設定為T[SX(]1[]3[SX)]。

③張曉峒、鄭妍妍(2010)指出模型旨在提高預測精度時,應以AIC和FPE準則為確定最有滯后階數的依據;對非大樣本,考慮脈沖響應估計精度較高時,應以FPE和HQ準則為確定依據。

參考文獻:

[1]胡勝,劉旦.經濟增長與房價波動的相關性研究[J]. 中國物價, 2007(12):29-32,9.

[2]王西軍,劉傳哲.我國房地產價格與GDP關系實證分析[J]. 科技導報, 2007,25(8):61-64.

[3]顧海峰,張元姣.貨幣政策與房地產價格調控:理論與中國經驗[J].經濟研究, 2014(S1):29-43.

[4]楊俊杰.房地產價格波動對宏觀經濟波動的微觀作用機制探究[J]. 經濟研究, 2012(S1):117-127.

[5]李芳,李秋娟.人民幣匯率與房地產價格的互動關系——基于2005-2012年月度數據的MS-VAR模型分析[J].國際金融研究, 2014(3):86-96.

[6]黃少安,陳斌開,劉姿彤.“租稅替代”、財政收入與政府的房地產政策[J]. 經濟研究, 2012(8):93-106+160.

Abstract:This article introduced the general regression,ARMA combined model and VAR model for conducting empirical test on the interactive relationship between commercial housing price and GDP. According to theoretical logic, commercial housing price has an impact on GDP from three aspects of consumption, investment and export, while GDP influencing the real estate market demands has an indirect impact on commercial housing price. The empirical results show that when GDP increases 1 percent, commercial housing price will rise 0806717 percent; commercial housing price adds 1%, GDP will grow 1005958%; lagged one, two periods of GDP gradually heighten housing price and lagged four periods of housing price gradually weaken GDP; if commercial housing price is given a shock,it will cause macroeconomic changes over 20 years.

Key words:commercial housing price; GDP; combined; VAR Model

(責任編輯:嚴元)