財務報告質量、資產抵押能力與投資效率分析

2016-05-30 14:40:53王福勝朱志標

商業研究 2016年3期

王福勝 朱志標

摘要:本文利用深圳證券交易所2008-2013年A股上市公司為樣本,實證檢驗財務報告質量、資產抵押能力與公司投資效率之間的關系,發現財務報告質量較高的公司表現出較高的投資效率,財務報告質量通過減少投資不足與抑制投資過度進而提高投資效率,其中應計質量與盈余平滑度分別與投資不足和投資過度顯著相關;財務報告質量在資產抵押能力較低的公司中對投資效率的影響較大,主要源于財務報告質量減少投資不足的作用在資產抵押能力較低的公司中更明顯,高質量的財務報告對資產抵押能力緩解投融資雙方之間的信息不對稱作用具有較強的替代效應。

關鍵詞:財務報告質量;資產抵押能力;投資效率;投資不足;投資過度

中圖分類號:F83059文獻標識碼:A

財務報告通常被認為是緩解公司融資約束和促使公司管理者實施的投資決策更加符合投資者利益的重要治理工具,盡管有的研究發現財務報告質量僅僅是緩解融資約束抑制代理沖突而影響公司投資效率的關鍵因素之一,但已有研究表明公司資產抵押能力越高就越能籌集更多的外部資金而進行更多投資(Benmelech和Bergman,2009)。在新古典經濟學完美市場條件下,決定公司投資的唯一因素是投資項目的邊際價值,然而越來越多的研究發現信息不對稱與代理沖突等因素的存在導致市場并不完善。相關理論模型表明資產抵押作為一種保證機制,有助于降低外部資本提供者的投資風險,減少融資摩擦,緩解公司面臨的融資約束(Chaney等,2012),有效改善公司融資能力使公司能進行更多投資,但是鮮有證據證明資產抵押能力對投資效率、特別是對投資不足的影響有作用。本文的主要目的是基于財務報告質量降低信息不對稱的作用機制,及資產抵押能力在緩解因信息不對稱帶來的投資風險中的作用機制,分析財務報告質量在新興加轉軌的制度背景下能否有效地發揮對公司投資效率的影響作用,并在此基礎上進一步探析財務報告質量在不同資產抵押能力的公司中,對投資效率尤其是對投資不足的影響是否存在差異。

一、理論分析與研究假設

(一)非效率投資的成因

公司投資效率主要取決于其融資能力和投資意愿。首先,公司需要有融資能力為其面臨的投資機會籌集所需要的資金。在完美的資本市場中,由于內部融資與外源融資無差異,公司投資決策與融資能力無關(Modigliani和Miller,1958),公司能為所有凈現值大于零(NPV>0)的投資項目籌集足夠的資金,公司投資項目的邊際價值是投資決策唯一的驅動力。然而,現實世界中并不存在完美的資本市場,外部資本提供者與公司及其管理者之間存在的信息不對稱會導致融資摩擦,從而使公司面臨融資約束。因此,面臨融資約束的公司由于不能籌集足夠的資金而不得不放棄一些凈現值大于零的投資項目,使公司實際投資規模小于最優投資規模,從而產生投資不足降低投資效率。其次,即使公司擁有投資項目所需要的全部資金,也不能保證公司所有的投資決策都能使股東價值最大化,因為公司投資是否有效率在很大程度上取決于其投資意愿。由于道德風險問題的存在,作為公司實際控制人的管理者往往會通過投資凈現值小于零(NPV<0)的項目以獲取私人收益(Jensen和Meckling,1976),如在職消費(Jensen,1986)、社會聲譽(Jensen,1993)、帝國建造(Shleifer和Vishny,1997)等。因此,在管理者個人私利的驅動下公司盲目擴大投資規模將產生投資過度。此外,有部分文獻表明公司管理者也可能因傾向于選擇“寧靜的生活”(quiet life)而缺乏投資意愿導致公司投資不足(Bertrand和Mullainathan,2003)。

(二)財務報告質量對投資效率的影響

高質量的財務報告通過影響公司融資能力和投資意愿進而發揮對投資效率的治理作用。首先,公司定期披露的財務報告通過提供有助于投資者決策的具有可靠性與相關性的信息,降低投資者的逆向選擇,減少公司融資成本,提高公司融資能力,避免公司投資不足。例如公司披露高質量的財務報告能有效降低投資者對公司股票價值的估計風險,使投資者正確評估公司發行的股票價值并合理確定股票價格,進而降低融資成本,提高融資能力(Myers和Majluf,1984)。其次,投資者通過閱讀財務報告降低信息劣勢,提高激勵與監督公司管理者的能力,抑制管理者道德風險引發的代理沖突,促使公司管理者改善項目選擇,抑制投資不足或過度,最大程度上確保其投資意愿符合股東價值最大化目標。例如財務報告基本數據常常作為管理層薪酬契約的設計基礎,同時作為公司特有信息通過股票市場的價格反饋作用對管理者進行激勵與監督,提高管理者盡職勤勉程度,優化投資決策以獲取更多的職位收益或避免被解雇(Bushman和Smith,2001;楊繼偉,2011)。然而已有研究大多基于西方發達國家的制度背景,而在中國現階段新興加轉軌的特殊制度背景下,公司對外披露的財務報告質量與投資效率之間是否顯著相關仍需進一步探討。為此,本文提出以下假設:

假設1:財務報告質量較高的公司表現出較高的投資效率。

鑒于財務報告質量在減少投資不足與抑制投資過度中的影響作用,我們也提出兩個次假設:

假設1a:財務報告質量較高的公司表現出較低的投資不足。

假設1b:財務報告質量較高的公司表現出較低的投資過度。

(三)財務報告質量在不同資產抵押能力的公司中對投資效率的影響

中國資本市場新興加轉軌的特征使信息不對稱不可避免,而信息不對稱所產生的融資摩擦使公司的融資需求無法得到完全滿足。因此,公司常常面臨融資約束,特別是民營控股公司更為明顯(沈紅波等,2010;屈文洲等,2011)。此外,信息不對稱和契約不完全性增加了作為內部人的公司管理者借助信息優勢損害處于信息劣勢的外部資本提供者利益的可能性。當外部資本提供者理性預期到信息不對稱與代理沖突存在時就會提高資本的預期回報率(Lambert等,2007),進而推高公司的融資成本。融資成本的提高意味著公司融資能力的降低,當公司因融資能力較低導致不能籌集足夠的資金時就會產生投資不足。資產抵押作為一種給外部資本提供者償還資金的保障信號,降低了因信息不對稱給投資者帶來的風險,同時管理者為了避免喪失公司抵押的資產而努力選擇正確的投資項目,促使投資決策在最大程度上符合投資者利益。因此,資產抵押作為一種保護投資者利益的外部保證機制(李青原和王紅建,2013)能有效減少融資摩擦,提高公司融資能力,緩解公司面臨的融資約束。已有研究表明,當公司資產抵押能力較高時,公司融資能力和投資也隨之增加(Benmelech和Bergman,2009;Chaney等,2012)。因此,資產抵押能力成為影響公司能否獲得必要的資金從而有效進行投資的關鍵因素之一。

在完美市場中信息不對稱不存在,公司能夠為全部投資機會籌集足夠的資金,在這種情形下公司資產抵押能力與公司融資能力無關,也不會影響公司投資。然而一旦信息不對稱增加,公司資產抵押能力就與公司融資能力密切相關。公司較低的資產抵押能力意味著外部資本提供者因信息不對稱而產生的投資風險較高,這將導致公司面臨較高的融資約束。由于較低的資產抵押能力意味著貸款的安全性較低,貸款方在這種情形下就會增加監督、提高利率和信用等級(Benmelech和Bergman,2009),使公司不得不減少債務融資進而轉向權益融資,即使轉向權益融資,信息不對稱仍會降低公司股權融資能力進而提高融資成本。此時高質量的財務報告就顯得尤為重要,它能對資產抵押能力起到替代作用,有效降低公司與投資者之間的信息不對稱,從而減少融資摩擦。因此,對于面臨融資約束的公司而言,較低的資產抵押能力提高投資者對公司透明度的需求,高質量的財務報告在這種情形下對緩解融資約束減少投資不足更顯得不可或缺。為此,本文提出以下假設:

假設2:在資產抵押能力較低的公司中財務報告質量對投資不足的影響作用更明顯。

二、研究設計

(一)樣本和數據

本文選取2008-2013年深圳證券交易所A股上市公司作為研究樣本,實證檢驗所需的財務數據均來自于國泰安CSMAR數據庫,公司終極股權性質通過手工收集上市公司披露的年度財務報告信息獲得。研究樣本的選取遵循以下原則:(1)剔除金融類上市公司觀察值,因為金融類上市公司的特征與其他行業上市公司的特征存在較大的差異,考慮到本文的研究目的予以剔除;(2)剔除因資產重組、股權變更和戰略轉型等造成公司主營業務變化而導致無法準確進行行業分類的觀察值;(3)剔除*ST、ST或者PT狀態的上市公司,此類上市公司正常生產經營不能持續,其投資行為與正常經營公司的投資行為差異較大;(4)剔除數據不完整的公司。最終,本文得到3 726個樣本觀測值。

(二)主要變量定義

1.投資效率。學者們主要用Richardson(2006)殘差模型度量特定公司的投資效率,該殘差模型的基本思路是先通過構建公司預期投資模型估算出公司的最佳投資規模,再用公司實際投資規模減去估計最佳投資規模的估計殘差作為投資效率的替代變量,估計殘差為正則表示投資過度,估計殘差為負則表示投資不足。因此,本文用該殘差模型度量公司投資效率,模型結構如下:

表示滯后項,εi,t為模型回歸殘差。通過分行業和分年度對模型(1)進行線性回歸,取該模型回歸殘差的絕對值然后乘以(-1)作為投資效率的替代變量,其值越小則表示投資效率越低,其值越大即越趨近于0則表示投資效率越高,越接近于最優投資水平。

2.財務報告質量。財務報告的目標是提供有助于投資者決策的具有可靠性與相關性的信息,而財務報告所披露的會計盈余信息對于投資者來說最為重要(Ecker等,2006)。會計盈余不僅是投資者進行投資決策的重要工具,也是管理者薪酬契約設計的重要基礎。因此,本文選取會計盈余中的應計質量、盈余平滑度和會計穩健性度量公司財務報告質量,并且以這三個估計指標的加權指數構建財務報告質量指數,以緩解單個指標存在的誤差和極端值影響。

(1)應計質量。在應計制度下,公司通過線性估計未來現金流量計算應計利潤。公司未來現金流量的線性估計誤差越小,應計利潤計算越準確,則表示公司財務報告對外披露的經營信息越精確,也就意味著公司財務報告質量越高。本文運用Dechow和Dichev(2002)構建的模型度量應計質量,模型結構如下:

年的經營現金流量與當期平均總資產的比值,εi,t為模型回歸殘差。通過分行業和分年度對模型(2)進行線性回歸得到該模型的回歸殘差項,計算其標準差并以標準差的絕對值度量公司的應計質量。標準差的絕對值越小意味著公司應計質量越高,財務報告質量也就越高,反之則越低。

(2)盈余平滑度。盈余平滑度是指公司財務報告披露的會計盈余與真實收益之間的偏離程度,具體而言就是公司應計項目變化與現金流變化之間的相關系數(Bhattacharya等,2003)。盈余平滑度越高表示公司管理者操縱會計盈余以隱匿公司經營業績波動的程度越大,這將削弱財務信息的可靠性與相關性,降低財務報告質量。本文運用Francis等(2005)建立的模型,通過計算公司線下項目前利潤的變化程度與經營活動現金流量的變化程度的比值表示盈余平滑度,計算公式為:

ESi,t=σ(PROi,t)σ(CFOi,t)(3)

其中ESi,t表示公司i第t年的盈余平滑度,σ(CFOi,t)表示公司i第t年的經營活動現金流量的標準差,σ(PROi,t)表示公司i第t年的線下項目前利潤的標準差。ESi,t值越高意味著盈余平滑度越低,財務報告質量越高;ESi,t值越低意味著盈余平滑度越高,財務報告質量越低。

(3)會計穩健性。會計穩健性是指財務會計信息系統對好消息的確認要嚴于對壞消息的確認,即推遲確認收益而加速確認損失,降低應計利潤,減少信息披露過程中的“噪音”,提高信息披露質量。本文運用截面Jones模型計算累積操縱性應計利潤度量會計穩健性,模型結構如下:

TAi,t=β0+β1(1/Asseti,t)+β2ΔRevi,t+β3PPEi,t+β4ROAi,t+εi,t(4)

其中TAi,t表示公司i第t年的總應計利潤,等于線下項目前利潤與經營凈現金流量之差;Asseti,t表示公司i第t年的年初總資產,ΔRevi,t表示公司i第t年的營業收入變化額與當期平均總資產的比值;PPEi,t表示公司i第t年的固定資產原值與當期平均總資產的比值;ROAi,t表示公司i第t年的資產回報率;εi,t為模型回歸殘差,表示公司i第t年的累積操縱性應計利潤。累積操縱性應計利潤的絕對值越大,意味著會計穩健性越低,財務報告質量越低,反之則越高。

(4)財務報告質量指數。為了綜合反映各種度量財務報告質量指標并使研究樣本信息含量最大化,本文構建一種加權平均綜合指數度量公司財務報告質量,該方法就是通過加權百分位數賦值方法定義財務報告質量指數。具體而言,將應計質量、盈余平滑度和會計穩健性這三個度量指標按照大小排序并賦予其所在位次的百分位數值,再將所得的百分位數值進行加權計算得出財務報告質量指數,即:

FRQi,t=[D(CAi,t)+D(ESi,t)+D(TAi,t)]3(5)

其中FROi,t表示公司i第t年的財務報告質量指數,D(CAi,t)表示公司i第t年的用應計質量模型計算出的應計質量分位數,D(ESi,t)表示公司i第t年的用盈余平滑度模型計算出的盈余平滑度分位數,D(TAi,t)表示公司i第t年的用截面Jones模型計算出的會計穩健性分位數。

3.資產抵押能力。公司的業務特征在很大程度上決定了其固定資產與存貨等資產的配置,而資產抵押能力取決于公司固定資產與存貨等資產的可變現價值。本文借鑒Almeida和Campello(2007)提出的計算公司資產變現期望價值的資產抵押模型度量公司資產抵押能力,該模型結構如下:

CV=V1+0715V2+0547V3+0535V4(6)

其中CV表示公司資產抵押能力,V1 表示公司貨幣資金與當期平均總資產的比值,V2表示公司應收賬款與當期平均總資產的比值,V3表示公司存貨與當期平均總資產的比值,V4表示公司固定資產與當期平均總資產的比值。

(三)模型設計

本文選取公司財務特征如資產規模、主營業務增長率、資產負債率和公司治理特征如高管薪酬、管理費用、經營現金流波動性及股權性質等相關變量作為實證模型控制變量,為了避免投資效率和財務報告質量之間存在的潛在內生性問題,財務報告質量與控制變量均采用滯后一期的數值構建本文的實證檢驗模型,模型結構如下:

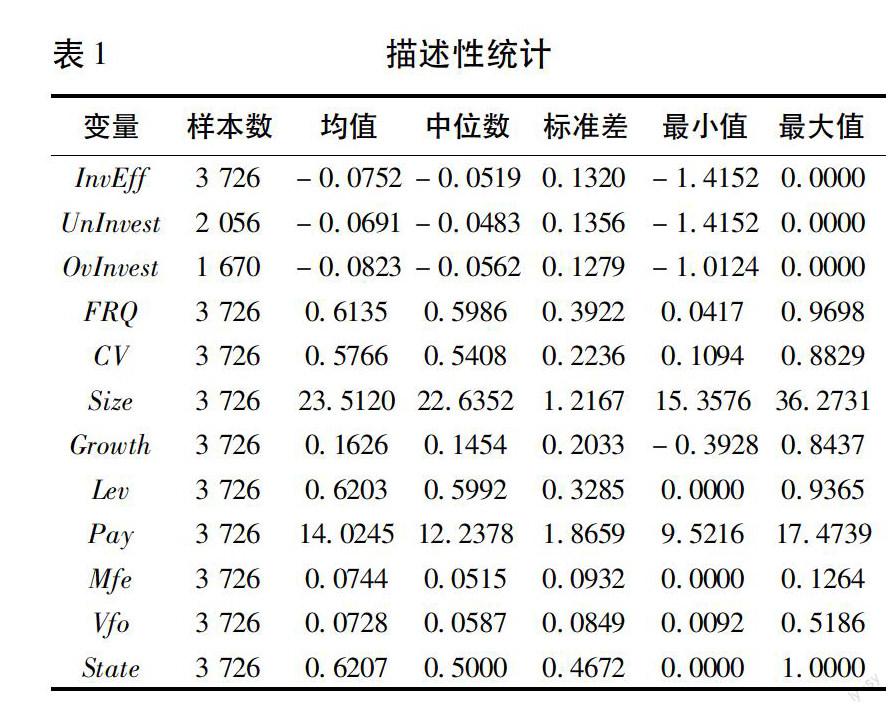

表1列示了主要變量的描述性統計特征,本文總樣本為3 726個,其中2 056個公司屬于投資不足樣本,占樣本總數的552%,1 670個公司屬于投資過度樣本,占樣本總數的448%,說明現階段投資不足的上市公司較多,這可能由于公司普遍面臨較高的融資約束而導致不能滿足所有凈現值為正的投資項目的資金需求。總樣本投資效率的均值是-00752,中位數為-00519,最小值為-14152,最大值為0,說明樣本公司投資效率較低且公司之間的投資效率差異較大。樣本公司投資不足的均值是-00691,中間值是-00483;投資過度的均值是-00823,中位數是-00562,說明歸屬于投資過度的上市公司其非效率投資程度要高于歸屬于投資不足的上市公司的非效率投資程度,即在非效率投資程度上投資過度要高于投資不足。財務報告質量指數的均值是06135,中位數是05986,最小值為00417,最大值為09698,說明不同上市公司披露的財務報告質量差異較大。資產抵押能力的均值是05766, 中位數是05408,最小值為01094,最大值為08829,說明不同上市公司可用于抵押的資產可變現值差異較大。

(二)財務報告質量對投資效率的影響

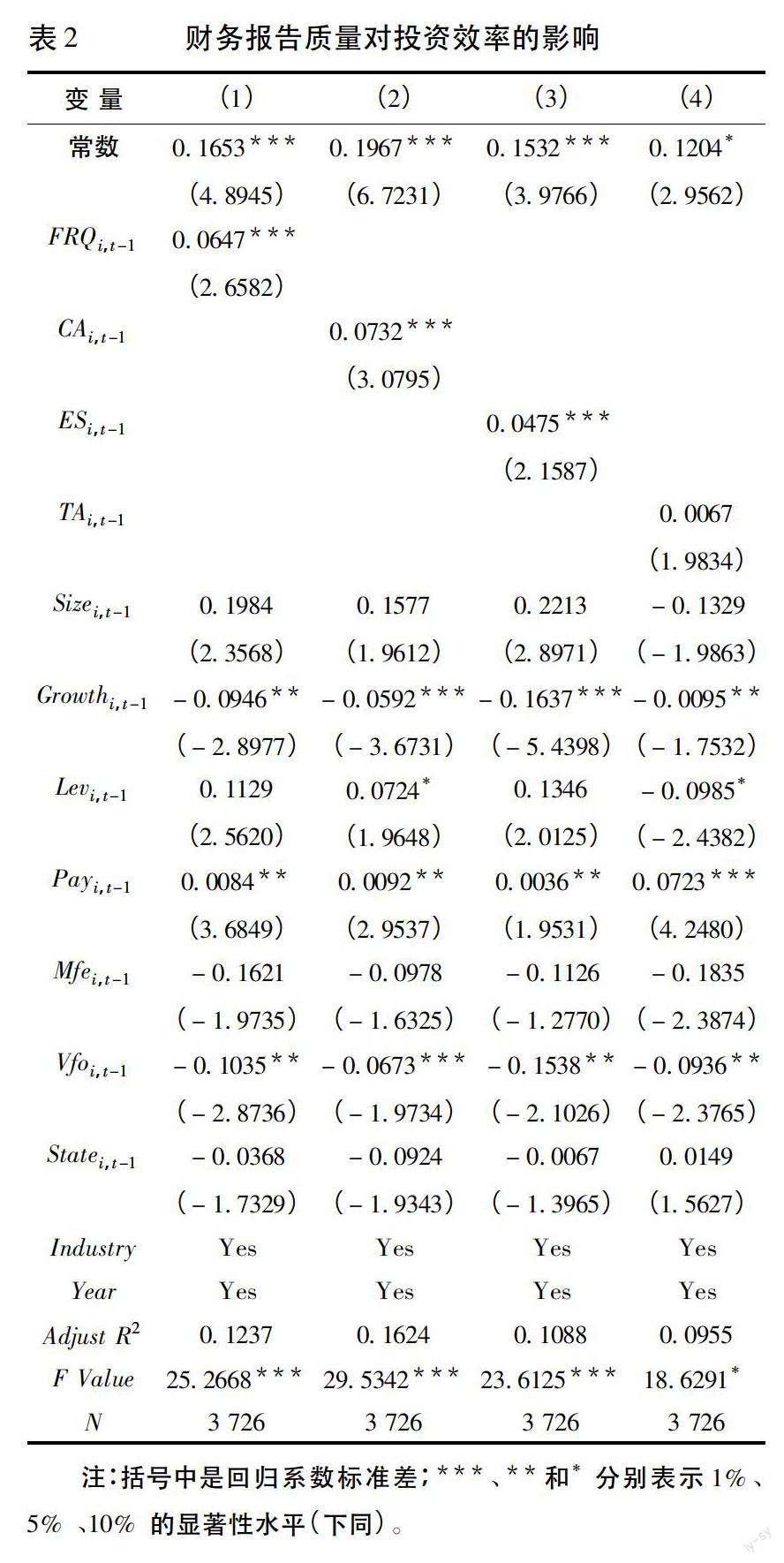

表2列示了財務報告質量對公司投資效率的影響結果,從表中第(1)列可以看出財務報告質量指數與公司投資效率之間的相關系數為00647,并且在1%的顯著性水平上顯著,揭示了財務報告質量與公司投資效率呈顯著的正相關關系,有力地支持了本文的假設1。這說明高質量的財務報告通過向投資者傳遞公司經營狀況信息,降低了投資者的信息劣勢,減少了投資者的逆向選擇,提高投資者激勵與監督公司管理者的能力,有助于緩解融資約束,降低代理沖突,提高公司投資效率。這說明財務報告質量在中國新興加轉軌的制度背景下也能發揮對公司非效率投資行為的抑制作用,提高公司投資效率。更進一步,本文分別以構建財務報告質量指數的三個指標為解釋變量,運用主成分分析法檢驗應計質量、盈余平滑度和會計穩健性與投資效率之間的關系。從表2中的第(2)列和第(3)列可以看出應計質量和盈余平滑度與投資效率之間的相關系數分別為00732和00475,并且在1%的顯著性水平上顯著,說明應計質量和盈余平滑度與投資效率呈顯著的正相關關系。然而表2中第(4)列顯示會計穩健性與投資效率的相關系數為正,但不顯著,不能得出會計穩健性能提高公司投資效率的結論,可能的原因是會計穩健性促使厭惡風險的公司管理者采取謹慎的投資行為從而抑制了投資過度并加劇了投資不足。

從控制變量的回歸結果來看,主營業務增長率的系數在5%的顯著性水平顯著為負,說明主營業務增長率較高的公司既可能因為資金短缺而導致投資不足,也可能因為管理者過度擴張而導致投資過度,從而降低投資效率;高管薪酬與公司投資效率的相關系數為正且在5%的顯著性水平上顯著,說明投資者設計的薪酬契約能有效發揮對公司管理者的激勵作用時,管理者就會在薪酬利益動機的激發下抑制懈怠瀆職行為,改善項目選擇,力求做出正確的投資決策,提高公司投資效率;經營現金流量波動性與投資效率的相關系數為負且在5%的顯著性水平上顯著,說明經營現金流波動越大的公司既可能投資不足也可能投資過度從而降低投資效率;公司規模、資產負債率、管理費用、是否屬于國有控股,與公司投資效率之間不存在顯著的相關性。

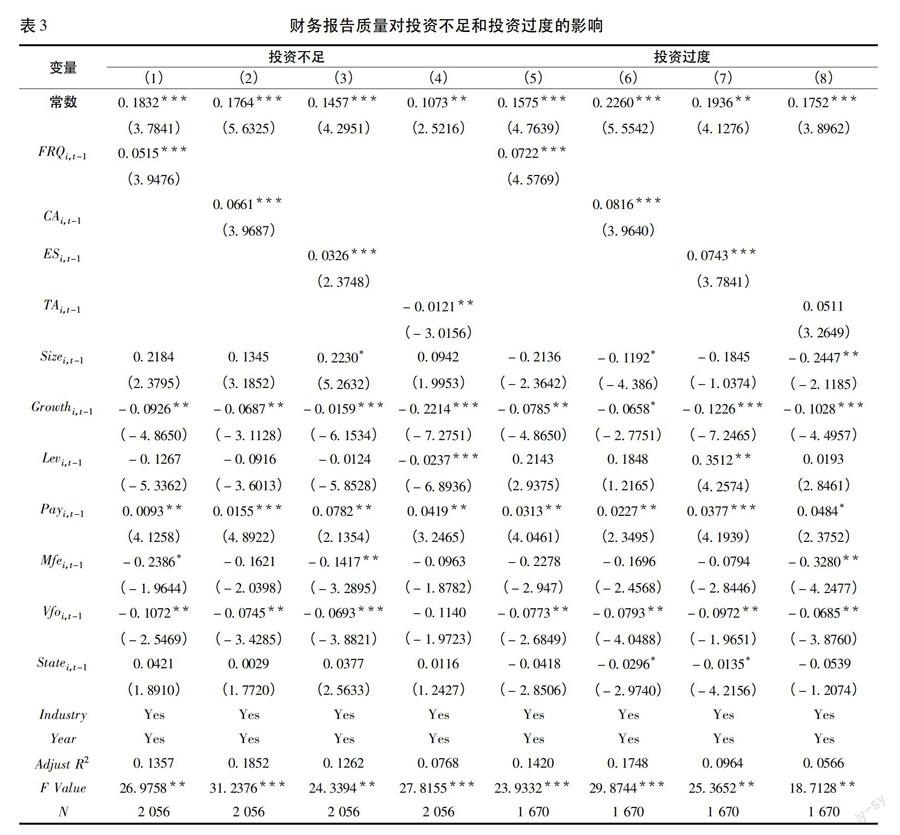

表3列示了財務報告質量對公司投資不足和投資過度的影響結果,從表3中第(1)列和第(5)列可以看出公司財務報告質量指數分別與投資不足和投資過度之間的相關系數為00515和00722,并且在1%的顯著性水平上顯著,說明高質量的財務報告通過向投資者提供決策有用的具有可靠性與相關性的信息,減少投資者的逆向選擇緩解公司融資約束,降低公司管理者的道德風險減少代理沖突,減少投資不足或抑制投資過度,有力地驗證了假設1a和假設1b。

本文以構建財務報告質量指數的三個指標為解釋變量,運用主成分分析法檢驗應計質量、盈余平滑度和會計穩健性分別與投資不足和投資過度之間的關系。對于投資不足樣本而言,從表3中的第(2)列和第(3)列可以看出應計質量和盈余平滑度與投資不足之間的相關系數分別為00661和00326,并且在1%的顯著性水平上顯著,說明應計質量和盈余平滑度與投資不足呈顯著的相關關系。然而表中第(4)列顯示會計穩健性與投資不足的相關系數為-00121,并且在5%的顯著性水平上顯著,說明會計穩健性可能促使厭惡風險的公司管理者實施較為謹慎的投資行為,從而對投資不足具有惡化作用。對于投資過度樣本而言,從表3中的第(6)列、第(7)列可以看出應計質量和盈余平滑度與投資過度之間的相關系數分別為00816和00743,并且在1%的顯著性水平上顯著,說明應計質量和盈余平滑度與投資過度呈顯著的相關關系,財務報告質量越高的公司其投資過度程度越低,而第(8)列會計穩健性與投資過度之間的關系不顯著。

(三)財務報告質量在不同資產抵押能力的公司中對投資效率的影響分析

表4列示了財務報告質量與資產抵押能力的交互作用對公司投資效率的影響結果。根據本文構建的實證模型(8),DumCVi,t-1作為啞變量,當公司資產抵押能力低于樣本的中間值時取1,否則取0,FRQi,t-1*DumCVi,t-1表示財務報告質量與資產抵押能力的交互效應。在此模型中,β1表示財務報告質量在資產抵押能力高于樣本中間值的公司中對投資效率的影響,β1+β3表示財務報告質量在資產抵押能力低于樣本中間值的公司中對投資效率的影響。對于總樣本而言,實證結果表明當公司資產抵押能力較低時,財務報告質量對投資效率的影響大小為β1+β3=00624+00105=00729,明顯大于資產抵押能力較高的公司中財務報告質量對投資效率的影響(00624),由此可以得出如果公司資產抵押能力較低,財務報告質量對投資效率的影響作用更大。

本文將總樣本公司分為投資不足樣本和投資過度樣本,對于投資不足樣本而言,在資產抵押能力較低的公司中財務報告質量對投資不足的影響大小為β1+β3=00481+00323=00804,明顯大于資產抵押能力較高的公司中財務報告質量對投資不足的影響(00481),由此可以得出如果公司資產抵押能力較低,財務報告質量對投資不足的影響作用更大。這說明公司資產抵押能力較低,其面臨的融資約束越強,此時財務報告顯得更為重要,更能起到緩解公司與投資者之間的信息不對稱作用,更能減少融資摩擦,使公司有能力為凈現值大于零的投資項目提供資金支持,更能減少公司投資不足,有力地驗證了假設2。然而對于投資過度樣本而言,由于其豐富的內部資源,資產抵押能力的高低與投資過度關系不大,財務報告質量在資產抵押較低的公司中和資產抵押較高的公司中對投資過度的抑制作用沒有很大差異。

(四)穩健性分析

為了檢驗實證結果的穩健性,本文首先運用雙邊隨機邊界模型(Kunbhakar和Parmeter,2009)度量投資效率,通過分別計算融資約束影響的投資不足程度和代理沖突影響的投資過度程度,得出公司整體非效率投資程度,以此度量公司投資效率進行多元線性回歸。其次,為了盡量緩解盈余質量和投資效率之間潛在的內生性,如公司業績較差的管理者在進行非效率投資的同時為了掩蓋其行為而披露質量較差的會計盈余信息,或者管理者傾向于披露更好的消息而不愿意披露較差的消息,正所謂“報喜不報憂”導致優質公司的管理者披露高質量的盈余信息,因而采用滯后兩期的盈余質量作為解釋變量來考察其與投資效率之間的關系。最后,借鑒Campello和Giambona(2012)使用的公司賬面固定資產總額與公司賬面總資產之間的比值作為資產抵押能力的替代指標進行線性回歸,實證檢驗所得到的回歸結果依然證明上述結論成立。

四、結論與啟示

(一)結論

本文以深圳證券交易所2008-2013年A股上市公司為樣本,運用Richardson(2006)殘差模型度量公司投資效率,以Almeida和Campello(2007)資產抵押價值模型度量資產抵押能力,以應計質量、盈余平滑度和會計穩健性,以及它們構建的指數度量財務報告質量,在考慮公司財務特征和公司治理特征的前提下,實證檢驗了財務報告質量、資產抵押能力與公司投資效率之間的關系,結果發現:

1.上市公司財務報告質量與投資效率之間呈顯著正相關性。這說明高質量的財務報告能顯著增加公司透明度,提高公司融資能力,緩解公司面臨的融資約束,并促使公司管理者改進投資項目選擇,優化投資決策,提高投資效率,這表明財務報告質量在新興資本市場中也能有效發揮對公司投資效率的影響作用;應計質量和盈余平滑度分別與投資效率呈顯著正相關性,而會計穩健性與投資效率之間的關系不顯著,可能源于會計穩健性迫使厭惡風險的公司管理者減少投資過度,并加劇投資不足,因而其對投資效率的影響關系不明顯。

2.上市公司財務報告質量越高,公司投資不足與投資過度越低。這說明上市公司對外披露較高質量的財務報告通過向投資者傳遞公司經營狀況信息,能有效降低投資者與公司之間的信息不對稱,減少投資者的估計風險和逆向選擇,增強公司融資能力,緩解公司面臨的融資約束,減少公司投資不足;同時,能有效提高投資者對公司管理者的激勵與監督能力,并通過股票市場的價格反饋作用對公司管理者進行激勵與監督,降低代理沖突程度,優化投資決策,促使公司管理者做出的投資決策更加符合投資者的利益,抑制公司投資過度。其中,應計質量越高,公司投資不足或投資過度越低;盈余平滑度越低,公司投資不足或投資過度越低。

3.上市公司財務報告質量在不同資產抵押能力的公司中對投資效率的影響效應存在差異。總體上說,財務報告質量在資產抵押能力較低的公司中對投資效率的影響作用更大。對于投資不足的公司而言,由于其融資能力較低而存在較高的融資約束,此時財務報告質量在緩解投資者信息不對稱的作用過程中較為重要,而資產抵押作為一種外部保障機制對公司融資能力具有較大影響。所以,在資產抵押能力較低的公司中財務報告質量緩解信息不對稱的作用更大,對融資約束的緩解作用更為明顯。因此,財務報告質量在資產抵押價值能力較低的公司中對投資不足的影響作用更明顯。對于投資過度的公司而言,由于其存在豐富的內部資源,資產抵押能力對公司投資影響不大,此時財務報告質量在不同資產抵押能力的公司中對投資過度的抑制作用沒有很大差異。本文基于財務報告質量與資產抵押能力的交互效應檢驗了它們對投資效率的影響,這說明財務報告質量在發揮對公司投資效率的影響作用時存在一定的“狀態依存性”。

(二)啟示

1.加快建設與完善中國上市公司和證券市場信息披露制度,規范上市公司信息披露行為,最大程度發揮上市公司財務報告在公司投資效率治理中的作用。中國會計政策制定者可以通過完善會計準則使其更有利于公司財務信息的如實披露,證券監管部門從公平、公正與公開這三個方面對公司信息披露進行嚴格考核,再從經濟后果方面引導投資者的投資決策,使股票市場對公司信息披露產生有效的反饋作用,激勵公司做出高質量的信息披露。

2.公司投資者在對管理者進行薪酬契約設計時可參考財務報告基本信息,力求設計一個監督成本較低、激勵效果較好的管理層薪酬契約,使公司管理者的私人利益與股東利益緊密聯系,并且呈強烈的正相關關系,促使公司管理者做出的投資決策行為更加符合投資者的利益。這是因為作為公司外部人的投資者,與作為公司內部實際控制人的管理者相比,處于信息劣勢,因而有必要通過激勵合同設計,使公司管理者的利益函數與投資者的利益函數更趨于一致,促使公司管理者提高盡職勤勉程度減少投資不足和投資過度,提高公司投資效率,增加股東價值。

3.公司管理者在對投資項目進行融資及投資時要綜合考慮公司自身資產抵押能力和財務報告質量。對于輕資產的公司而言,由于其資產抵押能力較低,公司管理者更應重視提供優質的財務報告以對較低的資產抵押能力產生替代作用,提高公司透明度,降低投資者因信息不對稱所帶來的投資風險,緩解公司面臨的融資約束,減少公司投資不足,提高公司投資效率。對于重資產的公司而言,其雖有足夠的資產抵押能力保障公司的投資資金需求,公司管理者也應該提高財務報告質量,傳遞公司良好的信息給外部資本市場,降低投資者對公司股票進行錯誤定價的概率,增強公司股票的流動性,減少公司在資本市場中的融資成本,增加公司價值。

參考文獻:

[1]Bushman,R.,and A. Smith. Financial Accounting Information and Corporate Governance[J]. Journal of Accounting and Economics,2001,31(1-3):237-333.

[2]Biddle,G.,and G. Hilary. Accounting Quality and Firm-level Capital Investment[J]. The Accounting Review,2006,81(5):963-982.

[3]Biddle,G.,G. Hilary,and R. S. Verdi. How Does Financial Reporting Quality Relate to Investments Efficiency?[J]. Journal of Accounting and Economics,2009,48(2-3):112-131.

[4]Chen,F.,O. Hope,Q. Li,and X. Wang. Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[J]. The Accounting Review,2011,86(3):1255-1288.

[5]Benmelech,B.,and B. Bergman. Collateral Pricing[J]. Journal of Financial Economics,2009,91(3):339-360.

[6]Chaney,T.,D. Sraer,and D. Thesmar. The Collateral Channel:How Real Estate Shocks Affect Corporate Investment[J]. American Economic Review,2012,102(6):2381-2409.

[7]Modigliani,F.,and M. Miller. The Cost of Capital,Corporation Finance,and The Theory of Investment[J]. American Economic Review,1958,48(3):261-297.

[8]Jensen,M. C. and W. H. Meckling. Theory of The Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,42(1):305-360.

[9]Jensen,M. C. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]. American Economic Review,1986,769(1):323-329.

[10]Jensen,M. C. The Modern Industrial Revolution,Exit,and The Failure of Internal Control Systems[J]. Journal of Finance,1993,48(2):831-880.

[11]Shleifer,A.,and R. W. Vishny. A Survey of Corporate Governance[J]. Journal of Finance,1997,52(2):737-783.

[12]Bertrand,M. and S. Mullainathan. Enjoying The Quiet Life? Corporate Governance and Managerial Preferences[J]. Journal of Political Economy,2003,111(5):1043-1075.

[13]Myers,S. C.,and M. S. Majluf. Corporate Financing and Investment Decisions:When Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics,1984,13(2):187-221.

[14]Campello,M. and R. Hackbarth. The Firm-level Credit Multiplier[J]. Journal of Financial Intermediation,2012,21(2):446-472.

[15]Richardson,S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[16]Gomariz,F.,and J. Ballesta. Financial Reporting Quality,Debt Maturity and Investment Efficiency[J]. Journal of Banking and Finance,2014,40(2):494-506.

[17]Ecker,F.,F. Francis,I. Kim,P. Olsson,and K. Schipper. A Returns-based Representation of Earnings Quality[J]. The Accounting Review,2006,81(4):749-780.

[18]Dechow,P.,and I. Dichev. The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J]. The Accounting Review,2002,77(Supplement):35-59.

[19]Bhattacharya,U.,H. Daouk,and M. Welker. The World Pricing of Earnings Opacity. The Accounting Review,2003,78(2):641-678.

[20]Francis,J.,R. LaFond,P. Olsson,and K. Schipper. The Market Pricing of Accruals Quality[J]. Journal of Accounting and Economics,2005,39(2):295-327.

[21]Almeida,H.,and M. Campello. Financial Constraints,Asset Tangibility,and Corporate Investment[J]. Review of Financial Studies,2007,20(4):1429-1460.

[22]Balakrishnan,K.,J. Core,and R. S. Veri. The Relation Between Reporting Quality and Financing and Investment:Evidence From Shocks to Financing Capacity[J]. Journal of Accounting Research,2014,54(2):516-553

[23]Kumbhakar,S.,and C. Parmeter. The Effects of Match Uncertainty and Bargaining on Labor Market outcomes:Evidence From Firm and Worker Specific Estimates[J]. Journal of Productivity Analysis,2009,31(1):1- 14.

[24]Campello,M.,and E. Giambona. Real Assets and Capital Structure[J]. Journal of Financial and Quantitative Analysis,2012,33(4):642-661.

[25]楊繼偉. 股價信息含量與資本投資效率——基于投資現金流敏感度的視角[J]. 南開管理評論,2011(5):99-108.

[26]沈紅波,寇宏,張川. 金融發展、融資約束與企業投資的實證研究[J]. 中國工業經濟,2010(6):55-64.

[27]屈文洲,謝雅璐,葉玉妹. 信息不對稱、融資約束與投資現金流敏感性—基于市場微觀結構理論的實證研究[J]. 經濟研究,2011(6):105-117.

[28]李青原,王紅建. 貨幣政策、資產可抵押性、現金流與公司投資—來自中國制造業上市公司的經驗證據[J].金融研究,2013(6):31-45.

[29]辛清泉,林斌,王彥超. 政府控制、經理薪酬與資本投資[J].經濟研究,2007(8):110-121.

[30]劉慧龍,王成方,吳聯生. 決策權配置、盈余管理與投資效率[J]. 經濟研究,2014(8):93-106.

Abstract: This paper uses Chinese listed firms in Shenzhen Stocks Exchange from 2008 to 2013 as samples,to empirically test the relationships among financial reporting quality, collateral value and investment efficiency. The results show that firms with higher financial reporting quality have higher investment efficiency, financial report quality enhances investment efficiency by reducing underinvestment and preventing overinvestment, as well as accruals quality and earnings management are significantly related to underinvestment and overinvestment. Further, this paper finds that financial report quality in firms with lower collateral value plays a stronger role in investment efficiency, because financial reporting quality reduces underinvestment efficiency significantly in firms with lower collateral value. Therefore, financial report quality which alleviates the information asymmetry between both investment and financing has a strong substitution effect on collateral value.

Key words:financial report quality; collateral value; investment efficiency; underinvestment; overinvestment

(責任編輯:關立新)