一帶一路背景下的人民幣國際化相關問題研究

2016-05-30 10:48:04牛壯

中國集體經濟 2016年21期

關鍵詞:一帶一路

牛壯

摘要:2015年,IMF宣布人民幣加入SDR(特別提款權),這標志著人民幣國際化邁出關鍵一步,“一帶一路”戰略是目前我國最高的頂層戰略設計,文章在“一帶一路”的背景下分析人民幣國際化相關問題。文章主要目標是:從成本和收益的角度客觀分析人民幣國際化可能的利弊,提出人民幣國際化現實路徑選擇。

關鍵詞:人民幣國際化;路徑選擇;一帶一路

一、引言

2015年12月1日凌晨1點,國際貨幣基金組織宣布,人民幣2016年10月1日加入SDR,這標志人民幣將成為繼美元、歐元、英鎊和日元之后的第五種SDR籃子貨幣,這標志著人民幣國際化將邁出關鍵一步。

2015年我國提出“一帶一路”戰略,這一戰略為人民幣國際化提供重要的應用平臺。“一帶一路”戰略以投資和貿易為基礎,帶動沿線國家經濟發展的同時,人民幣將成為主要的流通貨幣和結算貨幣。“一帶一路”背景下,沿線國家以人民幣為核心,開展人民幣結算業務、人民幣計價和投資儲備等貨幣職能,必然促使人民幣國際化進程大大加快。

2008年美國次貸危機以后,三大國際貨幣均面臨不同程度挑戰。美國推出量化寬松的貨幣政策,但收效甚微,經濟溫和復蘇,失業率和通脹率上升,美元作為國際貨幣受到挑戰。歐洲區受歐債危機嚴重困擾,希臘、西班牙、意大利等國皆陷入債務困境,德國和法國發展乏力,歐元受巨大打擊。廣場協議以后,日本經濟長期停滯不前,日元的地位更岌岌可危。新興經濟體金磚國家謀求國際貨幣體系改革,希望建立更加均衡和更有利于多數國家和地區發展新貨幣體系,2014年金磚國家新開發銀行正式成立。這些國際環境都有利于人民幣國際化的推動和發展。

從中國內部環境看,強有力的實體經濟是人民幣國際化的堅強后盾,中國現在GDP總量居于世界第二,中國經濟自1978年以來保持了30余年的高速增長。2013年十八屆三中全會提出了全面深化改革的頂層設計,其中金融改革穩步推進,人民幣匯率浮動區間逐步擴大,人民幣匯率改革成為人民幣國際化的推動力。中國經濟的快速發展和市場化程度的不斷提高,都將為人民幣國際化提供重要保障。

二、人民幣國際化的收益與成本

(一)人民幣國際化的收益分析

1. 人民幣國際化最顯著的效應是會促使更多的外貿和金融交易將由人民幣進行結算,這極大的降低了我國企業面臨的匯率風險。其次,以外幣計算的相關基金的風險也會降低。最后,人民幣國際化可能解決很多發展中國家面臨的“原罪”問題。

2. 人民幣國際化有利于我國金融機構籌融資效率的提高,有利于提升我國金融機構在國際金融市場的競爭力。我國金融機構競爭力的提高有利于其規模的擴大,這有助于我國成為國際金融中心。

3. 我國對外貿易的發展為人民幣跨境交易搭建市場基礎,人民幣國際化可以大大促進我國對外貿易的發展,兩者相互促進,良性互動。

4. 外匯儲備是以外匯計價的資產,我國是外匯儲備最多的國家,其中又以美元外匯儲備所占比例最大,我國有超過一萬億的以美元計價的債券,這就使我國一定程度上受制于美國。假如可以將美元計價的資產轉化成以人民幣來計價,則我國將不用擔心美元貶值而使得我國的外匯儲備縮水。

(二)人民幣國際化的成本分析

人民幣國際化的成本也是顯而易見的,一國貨幣的國際化意味著資本項目的自由化和本幣一定程度的自由兌換,而我國完全放開資本管制的條件并未成熟。主要原因有以下幾點,首先,我國資本市場仍然處于發展初期,金融體系仍然比較脆弱。其次,我國的M2占GDP的比例為180%,說明我國過度貨幣化情況嚴重。如果放寬資本管制,資本外流和外匯交易的需求都將十分巨大,成本將十分昂貴。最后,我國的經濟結構仍然缺乏彈性,企業對于匯率的變動需要較長時間的調整,因此需要資本管制來提供緩沖期間。

三、人民幣國際化路徑選擇與制約因素分析

(一)人民幣國際化路徑選擇

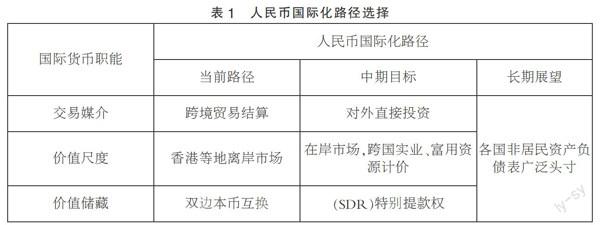

2015年12月1日,IMF正式宣布,人民幣2016年10月1日加入SDR(特別提款權)這就意味著,人民幣將成為與美元、歐元、英鎊和日元并列的第五種SDR籃子貨幣,這是人民幣國際化的重要一步,人民國際化的進程也大大加快。但是這并不意味著人民幣能夠挑戰美元的霸主地位。本文認為人民幣國際化現實路徑選擇如表1所示。

(二)人民幣國際化制約因素分析

1. 貨幣國際化依賴于市場基礎在國際上的領先地位,因此人民幣的國際化依賴于我國實體經濟和經濟結構的領先地位。無論是英國、美國還是日本,其貨幣國際化最根本的支撐都是國家綜合實力的崛起。人民幣也不會例外于英鎊、美元和日元,只有一國的科技和經濟結構在國際上占據領先地位,其他國家才會對其市場、商品和技術產生依賴,從而導致其國際貿易地位以及話語權的提高,進而推動該國貨幣的廣泛應用,從而在金融安排上形成貨幣的國際化。我國近年來對外貿易規模不斷擴大,但是我國過度依賴成本的優勢而不是科技的領先和品牌優勢,因此我國國際地位的提高受到制約,從而使人民幣國際化產生障礙。

2. 人民幣國際化需要我國轉變經濟發展方式。我國當前的經濟發展方式為投資、出口拉動型,這種發展方式存在明顯的缺陷。首先,過度依賴于外部市場,使得我國經濟受外部市場的影響過大。其次,我國對外貿易中順差顯著,這就使得人民幣面臨巨大的升值壓力。再次,我國投資主要是政府投資為主,這就需要政府擁有充足的資金進行分配,使得國富民窮。最后,過去忽略了社會保障體系的建設,使得居民儲蓄居高不下,從而導致居民消費水平不高。現在中國的經濟,人民幣國際化的進程過于冒進和過早的放松資本管制,都會使得資本大量流入境內,從而對我國的實體經濟造成嚴重的沖擊。

3. 國際地緣政治和大國政治博弈往往也是國際貨幣金融變革的重要因素。美元目前仍然是東亞地區的主要國際貨幣,是既得利益者,歷史上日元和歐元的國際化進程中都受到了美元的沖擊,因此我國推動人民幣國際化必然會受到美元的沖擊。美國次貸危機以后,不斷通過量化寬松的貨幣政策轉移國內矛盾,并在外匯市場干預中國,要求人民幣升值,并對中國匯率進行干預。我國政府明確表示不受外部環境影響,獨立自主的條件下推進人民幣匯率改革,但是還是要嚴防投機者對我國匯率改革的干預。目前,我國仍然有能力控制人民幣匯率的變動,但隨著人民幣國際化的推動,人民幣必然會受到美元的沖擊,所以我們要未雨綢繆,防范于未然。

四、人民幣國際化的政策建議

1. 我國的金融市場尚處于發展的初期,仍然存在一系列問題,因此應該進一步加快金融改革的步伐,進一步完善金融監管相關法律以及加強金融監管的力度。目前大環境下,我國境外的金融市場蓬勃發展,而境內金融市場發展速度明顯慢于境外金融市場的發展,因此應該加快我國金融市場基礎設施建設,與境外金融市場相互匹配,才能有效消除境內外貨幣價格差異給金融市場穩定帶來的沖擊,也一定程度上消除人民幣升值預期的壓力,從而穩步推進人民幣國際化進程。

2. 努力擴大人民幣的資本項目流動,鼓勵我國企業對外直接投資。對外直接投資的增加可以強有力的提高我國在國際貿易中的地位,進一步發揮人民幣在國際貨幣市場上的作用。在亞洲范圍內,我國應該充分利用現在的貿易結構從而在貿易逆差的情況下大力推進人民幣的對外輸出。在非洲方面,進一步加強我國對非洲的援助及優惠貸款項目。在美國方面,利用與美國貿易的順差優勢進一步擴大對外直接投資以及金融投資,適當將投資幣種由美元轉化為人民幣,擴大人民幣在歐美市場的發展。

3. 完善人民幣離岸市場,加強人民幣的境外循環體系。人民幣離岸市場的發展是人民幣國際化的必要非充分條件,應該完善人民幣境外定價機制以及人民幣境外使用及循環的通道。近年來人民幣離岸市場數量不斷增加,央行應該加快建設統一的人民幣離岸清算系統,不斷降低人民幣境外交易的成本,從而提升人民幣使用上的便利性。對于境外人民幣的回流應該保持一定的規模限制,不斷擴展人民幣對外投資的渠道,不斷加強人民幣的境外循環體系的建設。

4. 理性制定人民幣國家化戰略目標。隨著人民幣加入SDR,人民幣國際化的呼聲越來越高,越是此時越需要我們應該理性定位人民幣國際化的戰略目標。美國是當今世界經濟第一大國,美元尚且經歷了40年左右的時間才成為今天的霸主地位,因此,在人民幣國際化的初期,不應該單一參照美元,應結合中國本國國情和經濟發展實際情況,一切從實際出發,重點推進人民幣在跨境貿易結算和計價中的使用,利用“一帶一路”的有利戰略背景,以科學合理的速度和路徑推進人民幣國際化進程。

五、結語

本文在“一帶一路”的有利戰略背景下分析認為:科學合理的速度和路徑推進人民幣國際化進程是中國的必然選擇。人民幣國際化既有一般貨幣國際化理論的普遍性,又有我國發展現階段的特殊國情和“一帶一路”的有利背景,因此由矛盾的特殊性產生了適合我國特殊環境的人民幣國際化道路。要抓住當前中國經濟發展的廣闊契機和窗口期,利用“一帶一路”戰略的投資、貿易基礎與中國的巨大影響力,又要積極穩妥,與我國的國情相適應,促進人民幣國際化健康發展。

參考文獻:

[1]梁琦,徐原.匯率對中國進出口貿易的影響[J].管理世界,2006(01).

[2]周小川.關于改革國際貨幣體系的思考[J].中國金融,2009(07).

[4]李稻葵,尹興中.國際貨幣體系新架構:后金融危機時代的研究[J].金融研究,2010(02).

[3]石巧榮.國際貨幣競爭格局演進中的人民幣國際化前景[J].國際金融研究,2011(07).

[4]甄峰.人民幣國際化需要過渡性安排[J].中國金融,2012(09).

[5]余永定.人民幣國際化必須目標明確、循序漸進[J].RCIF Policy Brief,No.2011(42).

[6]劉錚.人民幣跨境貿易結算不平衡符合規律[N].第一財經日報,2011-06-28.

(作者單位:東北財經大學國際貿易學院)